基于藤copula–已实现GARCH的组合收益分位数预测

2016-09-23黄友珀唐振鹏

黄友珀,唐振鹏,唐 勇

(福州大学经济与管理学院,福建福州350116)

基于藤copula–已实现GARCH的组合收益分位数预测

黄友珀,唐振鹏,唐勇

(福州大学经济与管理学院,福建福州350116)

为准确预测分位数,利用已实现GARCH模型在边缘分布建模中纳入高频信息,通过藤copula刻画资产收益两两之间相异的相依结构,构建了资产组合收益分位数预测的藤copula–已实现GARCH模型.选取中国股市风格指数组合展开实证分析,回测检验结果表明高频信息和异质相依结构是准确预测分位数的关键环节,藤copula–已实现GARCH模型能够提供更准确的资产组合收益分位数预测.

分位数预测;藤copula–已实现GARCH;高频信息;相依结构;回测检验

1 引 言

随着经济改革与发展,中国不断推进金融自由化和全球化进程,逐步建成交易场所梯级化、交易产品多样化、交易机制多元化的金融市场体系.金融资产价格的运动过程及其相依结构变得愈加复杂.为准确预测组合分位数并有效管理风险,市场参与者必须妥善处理价格过程及其相依结构的双重复杂性.

资产价格过程的复杂性表现为波动集聚、偏峰厚尾、杠杆效应等典型事实(stylized facts),主要通过波动建模处理.波动率是一个必须通过可观测数据估计的潜在变量.近20年来,利用高频数据估计波动率已成为学界关注的焦点.在特定假设下,RV(realized volatility)是潜在波动率的一致估计量[1].在实践中,存在导致RV有偏的问题.一是存在无法获取高频数据的非交易时间,如我国股市仅在上午9:30到11:30、下午1:00到3:00两个时段交易,仅用4小时高频数据计算得到的RV可能低估真实波动率.第二,随着抽样频率提高,RV容易遭受市场微观结构噪声的影响[2].与许多偏差修正方法不同[3-5],Hansen等[6]提出对资产收益和RV联合建模的已实现GARCH模型,能够调整非交易时间和市场微观结构噪声导致的RV偏差.王天一和黄卓[7]进一步引入偏t分布,考虑了“偏峰厚尾”特征.这些工作为纳入高频信息的波动建模提供良好的框架,其优势得到了实证的支持,如Watanabe[8]、Louzis等[9]、黄雯等[10].但已实现GARCH模型在资产组合分位数预测中的应用效果有待考证.

对于处理相依结构的复杂性,copula函数是一种灵活的工具.组合风险分析常用多元高斯copula[11,12]、学生t-copula[13,14]和阿基米德copula[15,16].其中,多元高斯copula可以描述非线性相依结构,但忽视了尾部相依.学生t-copula仅用一个自由度参数描述尾部相依,只能刻画对称的尾部相依.多元阿基米德copula能刻画下尾相依或上尾相依,但同样只有一个尾部相依参数.扩展阿基米德copula往往需要附加的参数限制,其建模灵活性受限.市场参与者往往持有风格或类别不同的资产构成的异质资产组合.成分资产两两之间的相依结构存在显著差异,从而两两资产同时实现极端收益的概率也不同.因此,准确预测异质资产组合分位数要求相依结构模型能够将对称或非对称的尾部相依以及两两相异的相依结构同时考虑在内.前述常用的多元copula隐含假设变量两两之间具有相同的相依结构,无法满足这一要求. 藤copula由Bedford等[17,18]在Joe[19]的基础上提出,利用藤结构将一系列二元copula函数联结成多元copula函数,具有更强的相依结构建模灵活性[20-23].Aas等[20]系统研究藤copula函数的分解结构、参数估计和数值模拟问题,为藤copula的应用奠定了良好的基础.近年来国内学者验证了藤copula在不同领域的应用优势,如唐振鹏和黄友珀[24],高江[25],郭文伟和钟明[26],张帮正等[27]等.尽管文献[25,26]已将藤copula应用于组合风险度量,但均未考虑高频信息的影响.

可见,已实现GARCH和藤copula可能从波动率建模和相依结构刻画两个方面改进资产组合分位数预测方法.为此,本文将藤copula和已实现GARCH结合起来,提出预测资产组合收益分位数的藤copula–已实现GARCH模型,采用风格指数组合展开实证分析,在滚动时间窗口预测下结合多个回测检验(backtesting)指标验证方法的有效性和优越性,为资产组合风险管理实践提供参考.

2 资产组合分位数预测的藤copula–已实现GARCH方法

在给定置信水平(1-α)下,资产组合收益在第t天的向前一天VaRαt满足

其中Ri,t+1指资产i的第t+1天收益率,(w1,w2,...,wN)代表成分资产在组合中的权重.

VaR是收益联合分布的分位数,忽略了超出该分位数的尾部信息,应进一步考虑向前一天的资产组合收益ESαt,即

藤copula联结边缘分布得到的联合分布往往不具有明确的解析式.通过藤copula预测资产组合收益分位数必须借助数值模拟方法获得组合收益情景.从式(1)和式(2)看,组合收益是成分资产收益的简单线性求和,成分资产相依结构体现在收益情景模拟中.换言之,为成分资产价格过程及其相依结构恰当建模是模拟情景贴近实际的前提.在边缘分布建模中,通过已实现GARCH模型纳入高频信息,能够滤出更接近现实的边缘分布.另一方面,藤copula克服常用多元copula的缺陷,能够充分考虑成分资产相依结构的异质性.这是构建藤copula–已实现GARCH模型的动机所在.

2.1资产收益边缘分布

已实现GARCH模型引入已实现测度,信息含量更为丰富,可用于滤出分位数预测所需的边缘分布.参考Hansen等[6],对数形式的已实现GARCH模型可以重写为

其中εit表示资产i在第t天扣除均值、消除自相关的残差项,服从零均值、单位方差、自由度为νi、非对称参数为ξi的偏t分布SkewT(0,1,νi,ξi)[8],i=1,2,...,N.it和t分别表示对数条件方差it=ln(hit)和对数已实现波动测度ln(xt).

2.2资产收益相依结构

藤copula的灵活性来源于两个方面:分解结构和二元配对copula函数族.藤copula的分解结构是一种被称为藤的图形模型.实践中常用的是C藤(canonical vine)和D藤(drawable vine).C藤和D藤分别通过基础节点和基础树结构的选择得到多样的分解结构.基础节点通常根据经济含义确定,而基础树结构往往依据变量之间的秩相关排序选择.在资产组合分位数预测中,难以确定何种成分资产起主导作用,而秩相关强弱排序是客观的,因而D藤copula更适用.下面以四维D藤copula为例说明它的灵活性及其在异质资产组合分位数预测中的适用性.如图1所示,1–2–3–4的基础树结构确定了惟一的D藤结构.

图1 四维D藤copula分解结构示意Fig.1 Breakdown structure of four dimensional drawable vine copula

该结构下的四元联合密度可以表示为

其中fi(·)是每个变量的密度函数,Fi(·)指每个变量的累积分布函数,i=1,2,3,4,j=1,2,3,4,F·|·(·|·)表示条件分布函数,cij(·,·)是copula的密度函数,c·|·(·|·)代表条件copula密度函数.

由图1和式(6)可见:一方面,通过灵活选择D藤结构,可以筛选出关键的配对变量(如12,23等)或条件配对变量(如13|2、24|3等),同时在结构上允许分别考虑配对变量的相依结构;另一方面,在选定的结构下,从丰富的二元copula函数族中选择恰当的(条件)配对copula,能够满足(条件)配对变量相依结构刻画的差异化需求.D藤copula的尾部相依取决于分解结构中所有配对copula的尾部相依参数,通过多个尾部相依参数充分考虑相依结构的异质性,尤其适用于异质资产组合收益分位数预测.

2.3藤copula–已实现GARCH方法的模型

藤copula联结边缘分布获得的多元分布往往没有明确的解析式,必须借助数值模拟预测组合分位数.首先利用已实现GARCH为资产收益建模,滤出边缘分布;然后用藤copula刻画资产收益的相依结构,利用藤copula–已实现GARCH模型模拟组合收益;最后预测分位数.用G(·)表示组合收益的联合分布函数,Gi(·)表示第i个资产的边缘分布函数(标准残差分布),Cvine为藤copula函数,QF表示分位数预测值(VaR或ES),Q(·)表示不同分位数预测对应的函数,模拟资产组合收益为R(j),j=1,2,...,S,则有

藤copula–已实现GARCH方法的模型可以通过联立式(1)至式(8)表示.

2.4藤copula–已实现GARCH方法的应用步骤

步骤1成分资产边缘分布建模.采用成分资产收益序列(Ri1,Ri2,...,RiT)和RV序列(RVi1,RVi2,..., RViT)估计已实现GARCH模型的参数,i=1,2,...,N;滤出资产收益的标准残差向量(z1t,z2t,...,zNt), t=1,2,...,T,通过概率积分转换获得copula数据(G1(z1t),G2(z2t),...,GN(zNt)).

步骤2估计藤copula参数.以copula数据为基础,采用较为成熟的极大似然法[20]估计藤copula的参数,即使用R软件包CDVine估计参数[32],根据信息准则从丰富的二元copula函数族中选择配对copula.

步骤3 模拟资产组合收益情景.首先,利用已估计参数的藤copula模拟随机数,即生成独立的、服从均匀分布U(0,1)的随机向量(e1,e2,...,eN);然后令u1=e1,利用D藤copula分解结构中的条件copula函数得到等式ei=C(ui|u1,u2,...,ui-1),逐次求解该等式得到u2,u3,...,uN;其次,利用边缘分布函数的逆函数将模拟数据转换为资产收益标准残差,并利用式(3)获得成分资产i在第T+1天的模拟残差εi,T+1,加回扣除的均值或自回归项得到Ri,T+1,i=1,2,...,N.

步骤4预测资产组合收益分位数.重复进行S次步骤3,获得成分资产i在第T+1天的模拟收益情景,i=1,2,...,N,根据式(1)和式(2)预测VaRαT和ESαT.

2.5资产组合收益分位数预测准确性评价

为验证藤copula–已实现GARCH模型的有效性和优越性,相依结构建模考虑藤copula和常用多元copula(高斯copula、学生t-copula),波动建模考虑已实现GARCH模型与GJR-GARCH模型.为比较分位数预测效果, VaR的回测检验选用Kupiec[28]的非条件覆盖率检验和Christoffersen[29]的条件覆盖率检验.ES预测准确性利用D(α)值评估[30],即

D(α)越小,说明ES估计越准确.

3 实证分析

3.1数据基本分析

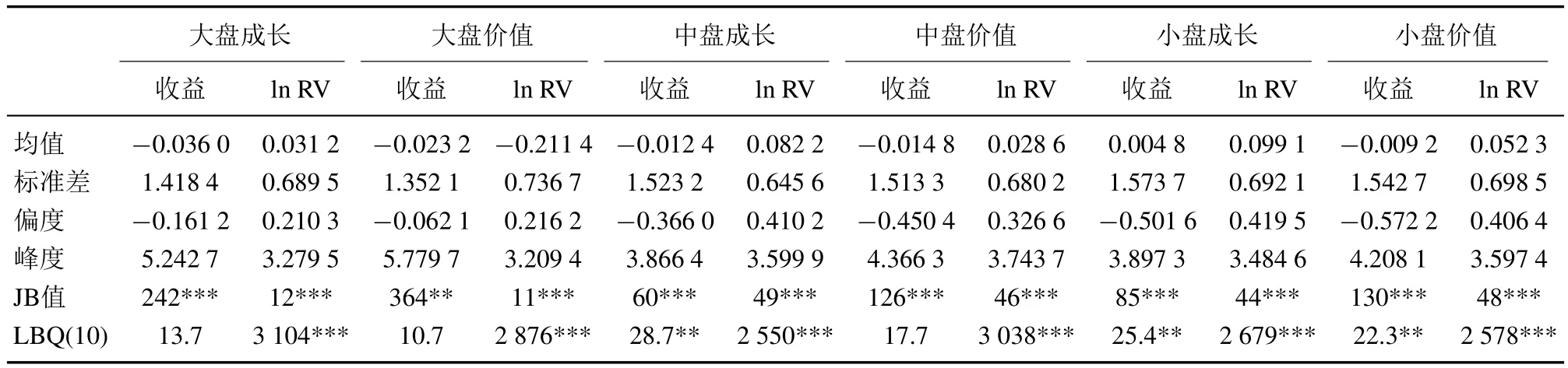

以巨潮风格系列指数(大盘价值、大盘成长、中盘价值、中盘成长、小盘价值和小盘成长)构成异质的风格资产组合.样本数据包括2010年1月5日~2014年8月29日的日对数收益和5分钟RV.巴塞尔协议建议风险度量模型的参数估计窗宽至少1年,即250个交易日左右.同时参考类似研究[25-27],将样本分为两部分:样本内数据(2010年1月6日~2013年6月7日,共828个交易数据)和样本外数据(2013年6月13日~2014 年8月29日,共300个交易数据).样本内数据用于估计藤copula–已实现GARCH模型参数,样本外数据用于检验分位数预测的准确性.表1显示,所有风格资产收益序列呈现负偏和尖峰形态,不服从正态分布.因此,实证假定标准残差服从偏t分布.Ljung-Box Q检验说明中盘成长、小盘成长和小盘价值的收益序列存在自相关,而大盘成长、大盘价值和中盘价值不存在自相关.为获得无自相关、扣除均值的残差序列,用AR(1)为中盘成长、小盘成长和小盘价值指数收益建模,而大盘成长、大盘价值和中盘价值指数收益仅简单扣除均值.风格资产的对数RV也不服从正态分布,因此为uit设定非正态分布可能是更好的选择,这留待后续研究探讨. LBQ(10)取值很大,说明风格资产的RV序列存在显著自相关,即波动集聚效应.

表1 资产收益及对数RV的描述性统计(2010–01–06~2014–08–19)Table 1 Descriptive statistics of asset returns and their ln RV

3.2藤copula–已实现GARCH模型的参数估计结果

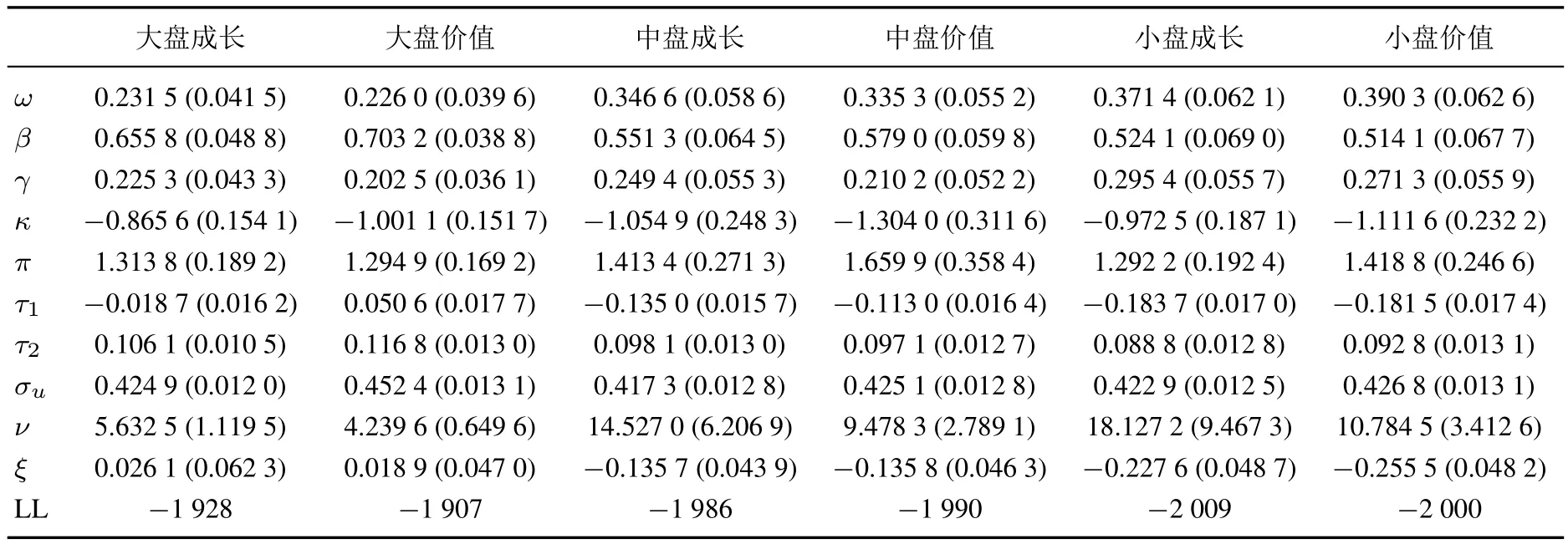

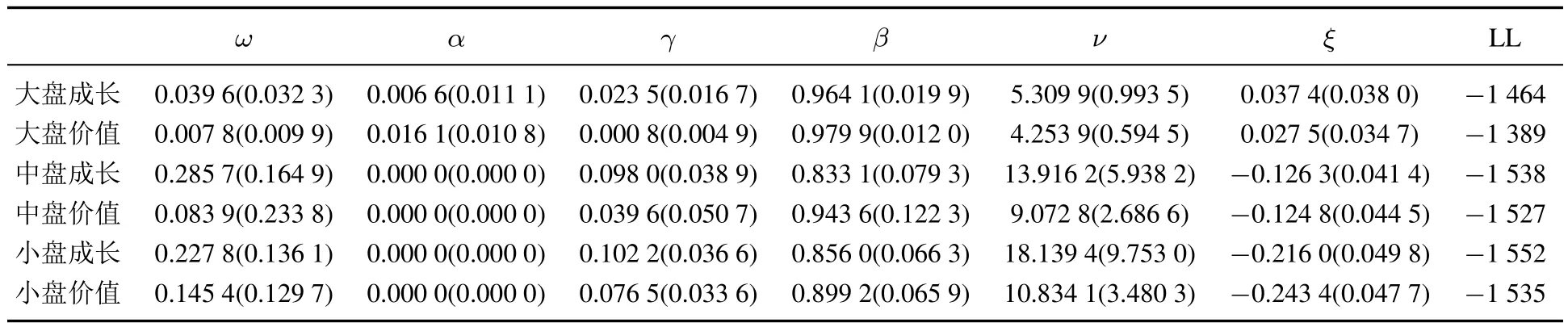

已实现GARCH模型和GJR-GARCH模型的参数估计结果如表2和表3所示.β+πγ接近于1,说明风格资产收益序列具有很强的波动持续性.除了大盘价值,其他风格资产收益序列的τ1均小于0,与金融资产收益序列普遍存在杠杆效应的事实相符.

表2 已实现GARCH模型的参数估计结果Table 2 Parameter estimation of realized GARCH model

表3 GJR-GARCH模型的参数估计结果Table 3 Parameter estimation of GJR-GARCH model

标准残差自相关检验和概率积分转换序列的Kolmogorov-Smirnov(KS)和Cramer-von Mises(CvM)检验P值如表4所示.为避免参数估计误差的影响,用bootstrap方法计算KS和CvM检验P值[31].所有P值大于0.1说明标准残差无自相关,其概率积分转换序列适用于藤copula建模.

表4 标准残差序列的检验结果Table 4 Testing results of standardized residual series

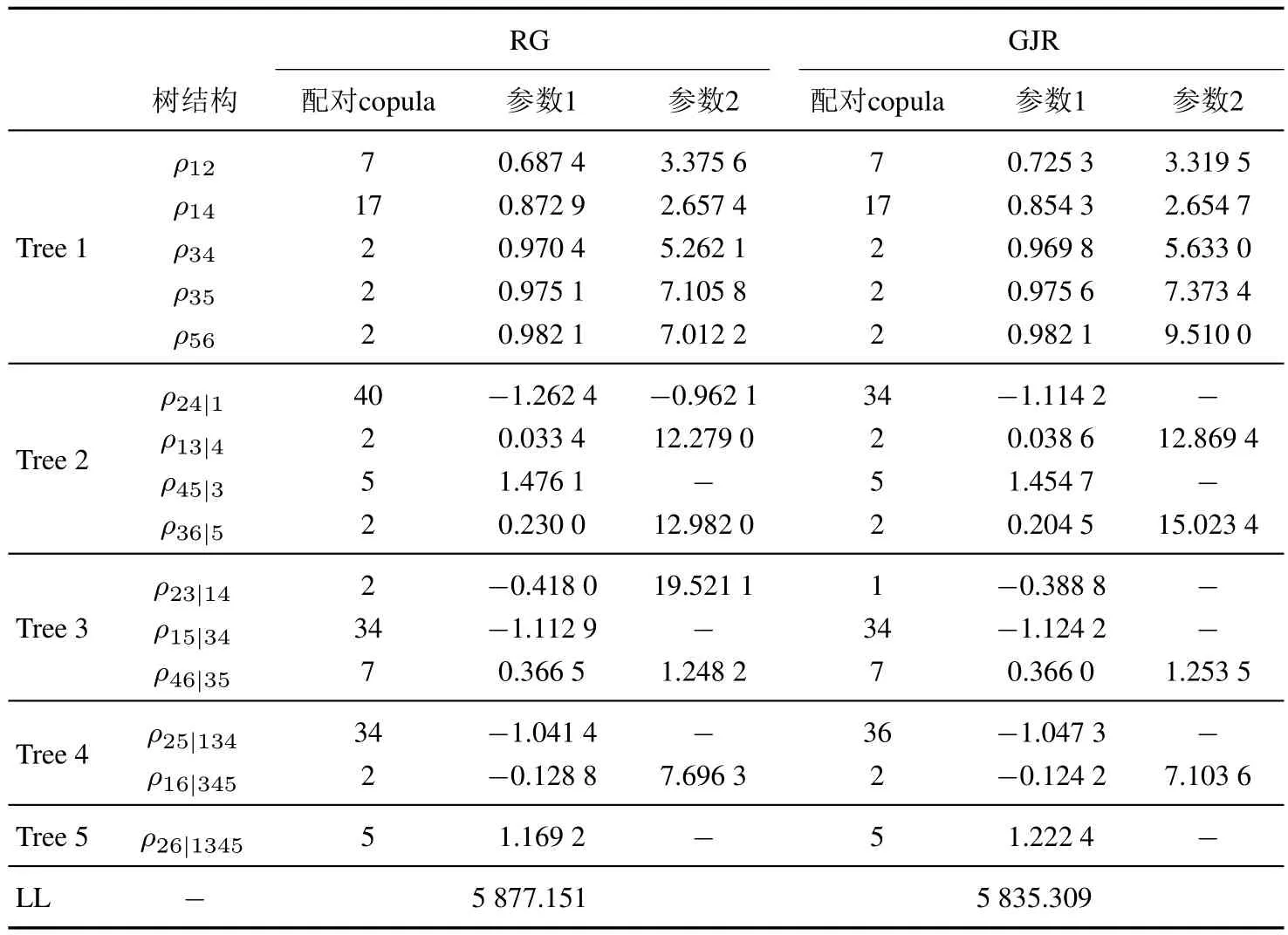

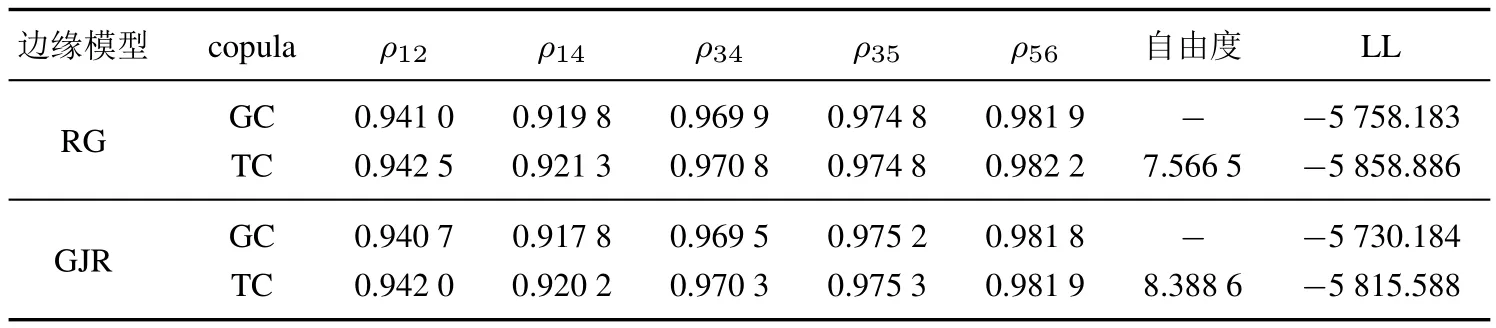

为凸显考虑成分资产收益相依结构差异的重要性,以常用的多元高斯copula(GC)和学生t-copula(TC)作为比较对象.表5和表6分别给出D藤copula和常用多元copula的参数估计结果.在表5中,1代表大盘成长,2为大盘价值,3为中盘成长,4为中盘价值,5为小盘成长,6为小盘价值,配对copula编号与文献[32]保持一致.

表5 D藤copula的分解结构与参数估计结果Table 5 Breakdown structure and parameter estimation of drawable vine copula

表6 常用多元copula的参数估计结果Table 6 Parameter estimation of commonly used multivariate copula

3.3资产组合收益的分位数预测结果

以3.2给出的参数估计结果为基础,按照藤copula–已实现GARCH模型的应用步骤,采用滚动窗口法预测异质资产组合在样本外300个交易日的分位数,其中异质资产组合由6个风格资产等权重构成.由表7可见,DV-GJR模型预测的95%置信水平下的VaR没有通过似然比检验,而DV-RG模型在99%和95%两个置信水平下的预测值均通过似然比检验,具有较好的表现.在ES预测中,基于DV-RG模型的ES具有更小的D(α)值.因此,在边缘分布模型中考虑高频信息能够提高异质资产组合分位数预测的准确性.

表7 藤copula-GJR-GARCH与藤copula–已实现GARCH预测表现Table 7 Forecasting performance of vine copula-GJR-GARCH and vine copula-realized GARCH

表8列出不同copula–已实现GARCH模型的分位数预测表现.在VaR预测方面,t-copula–已实现GARCH模型在95%置信水平下未通过非条件似然比检验,其他模型和其他置信水平的VaR预测均通过了似然比检验,无法据此分辨模型优劣.但是,从极端尾部风险ES预测看,藤copula–已实现GARCH模型在99%和95%两个置信水平下的ES预测均具有最小的D(α)值.

表8 不同copula–已实现GARCH模型的预测表现Table 8 Forecasting performance of different copula-realized GARCH model

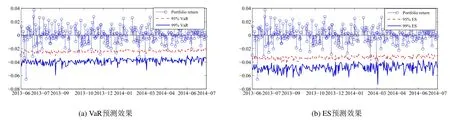

图2 藤copula–已实现GARCH模型的分位数预测效果Fig.2 Quantile forecasting performance of vine copula-realized GARCH model

通过以上两组对比,即选定D藤copula作为相依结构模型,比较已实现GARCH模型和GJR-GARCH模型;选定已实现GARCH作为边缘分布模型,比较D藤copula、高斯copula和学生t-copula模型,结果表明藤copula–已实现GARCH模型在99%和95%两个置信水平下均提供了更准确的分位数预测,尤其是在极端尾部风险ES预测方面,藤copula–已实现GARCH模型的优势尤为显著.参考已有研究的做法[25,26],进一步用图2直观展示藤copula–已实现GARCH模型的VaR和ES的预测效果.

表7、表8和图2展示的结果证实了资产组合分位数预测的藤copula–已实现GARCH方法的优越性.基于第2部分阐述的建模动机,着重从两个方面解释这一优越性.首先,已实现GARCH模型同时引入已实现测度和杠杆函数,由它导出的条件波动率包含了交易时段内的高频信息和非交易时段的波动信息,具有明显的信息含量优势.其次,资产组合的成分资产收益序列存在异质性.这种异质性不仅体现在不同资产收益序列的边缘分布中,更体现在不同资产收益序列之间的相依结构中.常用多元copula(如多元高斯copula或学生t-copula)隐含假定成分资产收益序列两两之间的相依结构类型和相依程度都是相同的.但是,正如实证结果所呈现出来的那样,如第一层树对应的配对copula向量、Kendallτ向量和下尾相依系数向量分别为(7,17,2,2,2),(0.78,0.74,0.84,0.86,0.88)及(0.74,0.70,0.77,0.76,0.79),均存在显著差异.成分资产收益之间的相依结构具有常用多元copula函数无法刻画的异质性.而藤copula通过灵活选择藤分解结构和配对copula能够充分考虑相依结构的异质性.从不同copula函数的极大似然函数值可以简单看出(表5和表6), 藤copula具有最佳的拟合效果.同时,从不同组合收益分位数预测结果看(表7和表8),基于藤copula的新方法无论在VaR预测还是ES预测中都具有较好的表现.由此可见,在六维情形下,藤copula已经展现出一定优势.在高维情形下,相依结构的异质性随着维数增加而增强,藤copula的优势将进一步凸显[21].但是,高维情形的藤copula参数估计和数值模拟也会变得更加复杂.另外,在多期分位数预测中[33],藤copula–已实现GARCH方法同样会遭遇模拟复杂性问题.因此,如何在高维资产组合分位数预测和多期分位数预测应用中权衡藤copula的建模灵活性与计算复杂性是一个亟待后续研究探讨的问题.

4 结束语

资产组合的成分资产收益序列本身存在波动集聚、偏峰厚尾、杠杆效应等复杂特征,资产收益序列之间的相依结构复杂性体现为非线性、非对称、尾部相依以及收益序列两两之间相依结构的异质性.本文妥善处理资产收益序列及其相依结构的双重复杂性,利用已实现GARCH模型和藤copula同时改进边缘分布建模和相依结构建模,提出预测资产组合收益分位数的藤copula–已实现GARCH模型.中国股市风格指数组合的实证分析结果表明:在边缘分布纳入高频信息有助于提高分位数预测精度;风格指数收益之间的相依关系存在结构性差异,藤copula能更恰当地描述它们之间复杂的相依关系;藤copula–已实现GARCH模型在实证中提供较好的资产组合收益分位数预测.藤copula–已实现GARCH模型的优势来源于纳入高频信息和藤copula在相依结构建模中的灵活性.这些结论对金融市场机构投资者、个体投资者以及政策制定者均有一定借鉴意义:第一,机构投资者和个体投资者要有效管理资产组合风险,一方面应监测高频波动信息,另一方面应根据资产收益之间的复杂相依结构调整资产的配置比例,即根据相依结构特征选择投资组合[27];第二,政府相关部门在制定政策时应充分认识到不同类别资产之间存在的非线性、非对称性和尾部相依特征,更准确地预估政策影响,从而制定合理的市场规则或监管政策,最终有效控制系统性风险、维护金融市场的稳定.

[1]Andersen T G,Bollerslev T.Answering the skeptics:Yes,standard volatility models do provide accurate forecasts.International Economic Review,1998,39(4):885–905.

[2]Hasbrouck J.Empirical Market Microstructure:The Institutions,Economics and Econometrics of Securities Trading.New York: Oxford University Press,2007:31–41.

[3]Hansen P R,Lunde A.A forecast comparison of volatility models:Does anything beat a GARCH(1,1).Journal of Applied Econometrics,2005,20(7):873–889.

[4]Bandi F M,Russell J R.Microstructure noise,realized variance,and optimal sampling.Review of Economic Studies,2008,75(2): 339–369.

[5]Barndorff-Nielsen O E,Hansen P R,Lunde A,et al.Designing realized kernels to measure the ex post variation of equity prices in the presence of noise.Econometrica,2008,76(6):1481–1536.

[6]Hansen P R,Huang Z,Shek H H.Realized GARCH:A joint model for returns and realized measures of volatility.Journal of Applied Econometrics,2012,27(6):877–906.

[7]王天一,黄卓.高频数据波动率建模:基于厚尾分布的Realized GARCH模型.数量经济技术经济研究,2012(5):149–161. Wang T Y,Huang Z.High frequency volatility modelling based on realized GARCH model with heavy-tailed distribution.TheJournal of Quantitative&Technical Economics,2012(5):149–161.(in Chinese)

[8]Watanabe T.Quantile forecasts of financial returns using realized GARCH models.Japanese Economic Review,2012,63(1):68–80.

[9]Louzis D P,Xanthopoulos-Sisinis S,Refenes A P.The role of high-frequency intra-daily data,daily range and implied volatility in multi-period value-at-risk forecasting.Journal of Forecasting,2013,32(6):561–576.

[10]黄雯,王天一,黄卓.利用高频数据管理沪深300指数的尾部风险:基于Realized GARCH模型的VaR.中大管理研究,2012, 7(2):66–86. Huang W,Wang T Y,Huang Z.Managing HS 300 index tail risk with high frequency data:Value-at-risk based on realized GARCH approach.China Management Studies,2012,7(2):66–86.(in Chinese)

[11]韦艳华,张世英.多元copula-GARCH模型及其在金融风险分析上的应用.数理统计与管理,2007,26(3):432–439. Wei Y H,Zhang S Y.Multivariate copula-GARCH model and its applications in financial risk analysis.Journal of Applied Statistics and Management,2007,26(3):432–439.(in Chinese)

[12]周孝华,张保帅,董耀武.基于Copula-SV-GPD模型的投资组合风险度量.管理科学学报,2013,15(12):70–78. Zhou X H,Zhang B S,Dong Y W.Risk measurement of financial portfolio based on copula-SV-GPD model.Journal of Management Sciences in China,2013,15(12):70–78.(in Chinese)

[13]胡心瀚,叶五一,缪柏其.基于Copula-ACD模型的股票连涨和连跌收益率风险分析.系统工程理论与实践,2010,30(2): 298–304. Hu X H,Ye W Y,Miao B Q.Risk analysis of continuously rising and falling stock yield based on copula-ACD method.Systems Engineering:Theory&Practice,2010,30(2):298–304.(in Chinese)

[14]谢赤,朱建军,周竟东.基于Copula函数的ETF流动性风险与市场风险相依性分析.管理科学,2010,23(5):94–102. Xie C,Zhu J J,Zhou J D.Dependence analysis of liquidity risk and market risk for exchange traded funds based on copula function. Journal of Management Science,2010,23(5):94–102.(in Chinese)

[15]吴庆晓,刘海龙,龚世民.基于极值Copula的投资组合集成风险度量方法.统计研究,2011,28(7):84–91. Wu Q X,Liu H L,Gong S M.Integrated risk measurement of portfolio with extreme copula.Statistical Research,2011,28(7): 84–91.(in Chinese)

[16]陆静,张佳.基于极值理论和多元Copula函数的商业银行操作风险计量研究.中国管理科学,2013,21(3):11–19. Lu J,Zhang J.Measurement of commercial bank’s operational risk based on extreme value theory and multivariate copula functions. Chinese Journal of Management Science,2013,21(3):11–19.(in Chinese)

[17]Bedford T,Cooke R M.Probability density decomposition for conditionally dependent random variables modeled by vines.Annals of Mathematics and Artificial Intelligence,2001,32(1/4):245–268.

[18]Bedford T,Cooke R M.Vines:A new graphical model for dependent random variables.The Annals of Statistics,2002,30(4): 1031–1068.

[19]Joe H.Families of m-variate distributions with given margins and m(m-1)/2 bivariate dependence parameters//Ruschendorf L, Schweizer B,Taylor M D Eds.Lecture Notes-Monograph Series:Distributions with Fixed Marginals and Related Topics.Bethesda: Institute of Mathematical Statistics,1996:120–141.

[20]Aas K,Berg D.Models for construction of multivariate dependence:A comparison study.The European Journal of Finance,2009, 15(7–8):639–659.

[21]Fisher M,K¨ock C,Schl¨uter S,et al.An empirical analysis of multivariate copula models.Quantitative Finance,2009,9(7):839–854.

[22]Low R K Y,Alcock J,Faff R,et al.Canonical vine copulas in the context of modern portfolio management:Are they worth it. Journal of Banking&Finance,2013,37(8):3085–3099.

[23]Zhang B,Wei Y,Yu J,et al.Forecasting VaR and ES of stock index portfolio:A vine copula method.Physica A:Statistical Mechanics and Its Applications,2014,416:112–124.

[24]唐振鹏,黄友珀.组合信用风险测度的藤copula方法.系统工程学报,2013,28(4):488–496. Tang Z P,Huang Y P.Vine copula approach to measure portfolio credit risk.Journal of Systems Engineering,2013,28(4):488–496. (in Chinese)

[25]高江.藤copula模型与多资产投资组合VaR预测.数理统计与管理,2013,32(2):247–258. Gao J.Vine copula model and VaR forecast for multi-asset portfolio.Journal of Applied Statistics and Management,2013,32(2): 247–258.(in Chinese)

[26]郭文伟,钟明.基于Vine Copula的中国股市风格资产相依结构特征及组合风险测度.管理评论,2013,25(11):41–52. Guo W W,Zhong M.An empirical study on dependency structure and risk measure of style portfolio in Chinese stock market based on vine copula model.Management Review,2013,25(11):41–52.(in Chinese)

[27]张帮正,魏宇,余江,等.基于EVT-Vine-copula的多市场相关性及投资组合选择研究.管理科学,2014,27(3):133–144. Zhang B Z,Wei Y,Yu J,et al.The study of correlation and portfolio selection among multi-markets based on EVT-vine-copula. Journal of Management Science,2014,27(3):133–144.(in Chinese)

[28]Kupiec P.Techniques for verifying the accuracy of risk management models.Journal of Derivatives,1995,3(2):73–84.

[29]Christoffersen P F.Evaluating interval forecasts.International Economic Review,1998,39(4):841–862.

[30]Embrechts P,Kaufmann R,Patie P.Strategic long-term financial risks:Single risk factors.Computational Optimization and Applications,2005,32(1–2):61–90.

[31]Patton A.Copula methods for forecasting multivariate time series//Elliott G,Timmermann A eds.Handbook of Economic Forecasting.Amsterdam:Elsevier,2013,2(B):899–960.

[32]Brechmann E C,Schepsmeier U.Modeling dependence with C-and D-vine copulas:The R package CDVine.Journal of Statistical Software,2013,52(3):1–27.

[33]许启发,张金秀,蒋翠侠.基于支持向量分位数回归多期VaR测度.系统工程学报,2014,29(2):202–214. Xu Q F,Zhang J X,Jiang C X.Evaluating multiperiod VaR via support vector quantile regression.Journal of Systems Engineering, 2014,29(2):202–214.(in Chinese)

Portfolio quantile forecasts based on vine copula and realized GARCH

Huang Youpo,Tang Zhenpeng,Tang Yong

(School of Economics and Management,Fuzhou University,Fuzhou 350116,China)

Aiming at enhancing quantile forecasting performance,this article incorporates high-frequency information using realized GARCH model,then captures the variant dependency structure of pairs of asset returns by vine copula,and constructs a quantile forecasting approach based on vine copula-realized GARCH model.Selecting Chinese style index portfolio to carry out an empirical analysis,the backtesting results show that both high-frequency information and heterogenous dependency structure are key links for precise quantile forecasts,and the proposed method provides more accurate quantile forecasts of portfolio returns.

quantile forecast;vine copula-realized GARCH;high-frequency information;dependency structure;backtesting

F830

A

1000-5781(2016)01-0045-10

10.13383/j.cnki.jse.2016.01.005

2014-12-16;

2015-06-25.

国家自然科学基金资助项目(71171056);福建省社科规划办重点资助项目(2013A017);福建省高等学校新世纪优秀人才支持计划资助项目(JA11025S).

黄友珀(1987—),男,福建泉州人,博士生,研究方向:金融风险度量及管理,Email:fzuhyp@126.com;

唐振鹏(1966—),男,湖北钟祥人,博士,教授,博士生导师,研究方向:金融工程,Email:zhenpt@126.com;

唐勇(1970—),男,江苏洪泽人,博士,教授,研究方向:金融计量与风险管理,Email:tangyong05@126.com.