中国与东盟国家相互投资的现状、特点及展望

2016-09-22徐敏

徐 敏

中国与东盟国家相互投资的现状、特点及展望

徐敏※

通过对中国与东盟国家相互投资现状的分析可以得出,中国对东盟国家投资的特点是总体规模小,增长速度较快;投资项目平均规模偏小;投资的区位、产业比较集中和投资规模波动较大。东盟国家对中国的投资特点是:投资规模总体较大,但增速缓慢;受政治、经贸合作导向影响较深和投资规模波动较大等。本文提出以投资为契机,建设中国—东盟命运共同体;升级中国—东盟自由贸易区;通过亚洲基础设施投资银行和丝路基金来推动中国与东盟国家相互投资,实现互助共赢等建议。

中国;东盟国家;投资现状;特点;前景

中国与东盟国家的相互投资在经过了二十多年的发展后,进入了一个相对平稳的发展阶段,今后将从哪些方面加强双边的投资合作成为研究的重要内容。本文就中国与东盟国家2003~2014年投资的相关数据和资料分析双向投资的现状,总结其发展的特点及存在的问题,为进一步促进中国与东盟国家的相互投资提供发展思路和对策建议。

一、中国与东盟国家相互投资的现状分析

(一)中国对东盟国家投资的现状分析

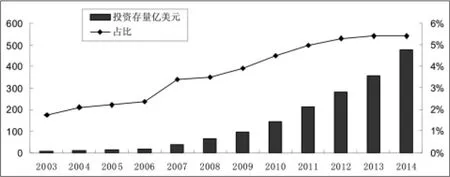

图1 2003~2014年中国对东盟各国直接投资流量及占比

图2 2003~2014年中国对东盟各国直接投资存量及占比

从图1和图2中可以看出,2003年中国对东盟国家的投资流量为1.19亿美元,占中国对外直接投资的比重为4.18%。到2014年中国对东盟的投资流量为78.09亿美元(增长了64倍,年均增速46.25%),同比增长7.5%,占中国对外投资流量总额的6.34%和对亚洲投资流量的9.6%。2003年中国对东盟国家的投资存量为5.87亿美元,占中国对外直接投资的比重为1.77%。到2014年中国对东盟国家投资存量达到476.33亿美元(年均增速49.13%),占中国对外投资存量总额的5.4%和亚洲地区投资存量的8%。中国对东盟的投资步伐明显加快,截至2014年年末,中国在东盟国家设立直接企业2700多家,雇用当地员工15.97万人,对东盟国家经济发展发挥了重要的作用。

根据图1和图2数据显示,2003~2014年中国对东盟国家的直接投资额无论是流量还是存量增幅都很明显。所占比重上,2003~2005年中国对东盟国家投资流量占比不断下降,从4.18%下降到1.29%;而2005~2011年中国对东盟国家投资流量占比不断上升,到2011年达到7.9%,从2012年开始下降,到2014年下降到6.34%。从所占比重的变化上看,与中国对外直接投资和世界投资环境有明显的关系。总体而言,中国对东盟各国的投资占中国对外投资的比重较低,发展前景看好。

从2003~2014年中国对东盟各国的直接投资流量情况和中国对东盟各国的投资规模来看,中国对外投资主要流向新加坡、印度尼西亚、缅甸、柬埔寨和老挝,中国对文莱、马来西亚、菲律宾、越南和泰国等国的投资规模相对较小。中国对东盟各国的直接投资早期以发达国家为主,如新加坡,呈现出投资国别的明显不均衡现象。近年来,中国加大了对东盟新成员国(缅甸、越南、柬埔寨和老挝)的投资力度。

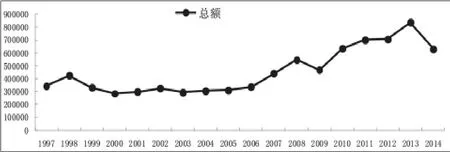

图3 1997~2014年东盟国家对中国直接投资额 单位:万美元

(二)东盟国家对中国投资的现状分析

从图3可以看出,东盟国家对中国的投资从1997年的34.28亿美元增长至2014年的63亿美元,2003~2010年占中国实际利用外资流量总在5%左右浮动。具体说来,1997~2006年间投资额均在30亿美元左右浮动,增幅不明显。但是从2007年起,东盟对华投资开始呈现出不断增长的态势,2013年达到83.47亿美元。不过2014年下降到63亿美元,下降幅度达到25%。东盟国家大幅度减少了对中国的投资,其原因是多方面的,值得进一步研究。

东盟6个老成员国(新加坡、马来西亚、菲律宾、印度尼西亚、泰国和文莱)对中国的投资分为两类:投资额相对稳定的国家和投资额不稳定的国家。新加坡、马来西亚和菲律宾属于对中国投资相对稳定的国家。新加坡是东盟国家中对中国投资最多的国家,从1997年的26.06亿美元到2013年的72.29亿美元(2014年下降为58.27亿美元),基本占据东盟对中国投资的一半以上;马来西亚和菲律宾每年对中国的投资额相对稳定,马来西亚基本保持在3亿美元左右,菲律宾保持在1亿美元左右(仅2013年出现大幅减少,当年在中国的投资额仅为6723万美元)。印度尼西亚、泰国和文莱每年对中国的投资不稳定,投资规模的年度变化额较大。文莱1997~2001年对中国的投资额很小,自2002年开始增长迅速,2007年达到最高投资额,为3.77亿美元,随后逐年减少,到2013年仅为1.33亿美元。印度尼西亚和泰国对中国的投资额每年变化比较大,如泰国对中国的投资额2013年为4.83亿美元,而2009年仅为4866万美元。印度尼西亚2008年对中国的投资额为1.67亿美元,而2011年仅为4607万美元,为近17年来最低。

东盟4个新成员国(缅甸、越南、柬埔寨和老挝)对中国的投资额与东盟6个老成员国相比要少很多,东盟4个新成员国中柬埔寨对中国的投资最多(2013年为2251万美元),其次为缅甸、越南和老挝。

从东盟各国对中国投资流量统计,新加坡、文莱、马来西亚占据东盟对华投资前三位,而缅甸、越南、老挝和柬埔寨这4个东盟新成员国投资额增长较低,对中国的投资发展缓慢甚至下降。随着今后中国与这几个东盟国家关系的不断发展,双方的投资合作将不断加强。

二、中国—东盟国家相互投资的特点

(一)中国对东盟国家投资的特点

1.总体规模小,增长速度较快

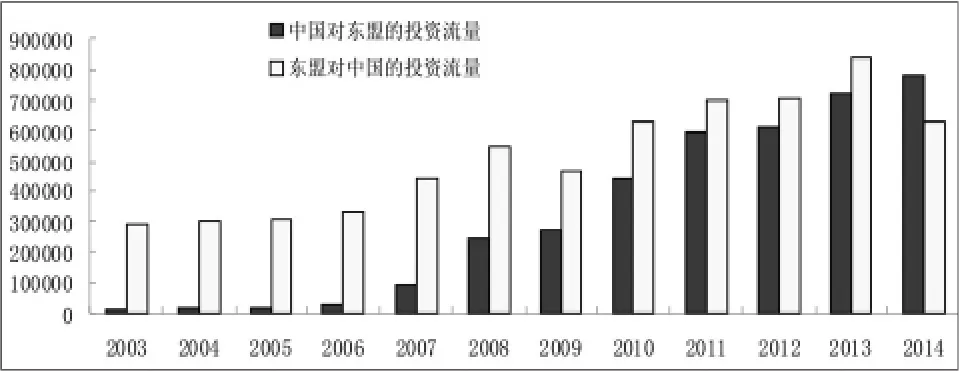

图4 中国—东盟国家相互投资的流量比较

从图4可以看出,中国对东盟国家的投资规模除2014年外,其他年份都比东盟国家对中国的投资小,但是中国对东盟国家投资额的增长速度快于后者。中国对东盟国家的投资额在2003年为1.19亿美元,到2014年达到78.09亿美元。同期东盟国家对中国投资额,2003年是29.25亿美元,2013年是83.47亿美元,达到最高,但2014年东盟对中国的投资减少到63亿美元。从总量上看,东盟国家对中国的投资流量明显高于中国对东盟国家投资流量;从增长幅度上看,2003~2014年中国对东盟国家投资额年均增速为46.25%,而东盟国家对中国投资额年均增速为7.22%,中国对东盟投资额增速明显快于东盟在华投资额增速。但2014年东盟对中国的投资比前一年减少了20.1亿美元,减幅25%,其下降的原因值得进一步探讨。

2.投资项目平均规模偏小

中国对东盟国家的投资增速较快,也加大了电力、石油、天然气、矿业和基础设施等大型项目的投资力度,但是整体上投资项目平均规模偏小,尤其是对东盟4个新成员国的投资项目规模较小,如下表。

表1 中国对东盟国家投资项目平均规模

从表1可以看出,除了中国对缅甸的投资,中国对柬埔寨、老挝和越南的投资项目规模小于其吸引外资投资项目的平均规模,说明中国对东盟国家的投资项目规模普遍偏小。

3.投资的区位分布集中

中国对东盟国家的投资区域比较集中,主要分布在经济相对发达的城市。东盟10个国家在交通、电力、信息网络等基础设施差异较大,在经济相对落后的东盟4个新成员国基本上都存在缺电、信息网络落后的情况,在东盟国家进行投资的中资企业主要分布在首都、省会、港口等基础设施相对较好的城市。例如柬埔寨的中资企业30.6%集中在金边,其余分布在西哈努克港和暹粒等城市;在老挝的中资企业主要分布在万象、琅勃拉邦;在缅甸的中资企业主要分布在仰光、曼德勒、密支那;在越南的中资企业主要分布在河内、广宁、胡志明市。

4.投资的国家和投资产业分布高度集中

从中国投资的目的国来看,2003~2014年中国对东盟国家投资的前三位是新加坡、柬埔寨、老挝,除新加坡外,都属于东盟新成员国,为欠发达国家。近几年来,中国加大了对东盟新成员国的投资力度,中国成为缅甸和柬埔寨的第一大外资来源地、老挝的第三大外资来源地、越南的第九大外资来源地。

从投资产业分布上分析,从图5可以看出,近年来,中国对东盟国家投资的产业分布主要在采矿业,约占8.6%,主要分布在印度尼西亚、缅甸、老挝、新加坡等;批发和零售业约占14.3%,主要分布在新加坡、印度尼西亚、老挝等;制造业约占19.5%,主要分布在泰国、越南、印度尼西亚、柬埔寨、马来西亚、缅甸等;电力、热力、煤气燃气及水的生产和供应业约占11.3%,主要分布在缅甸、印度尼西亚、老挝、新加坡、柬埔寨等。中国对东盟国家投资的产业主要集中在采矿业、批发和零售业、制造业和电力、热力和燃气方面。从近年来的投资趋势看,电力、煤气及水生产供应业、采矿业、科学研究、技术服务和地质勘查业的投资比重在不断下降;制造业、租赁商务服务业、建筑业、房地产业和金融业,尤其是制造业、租赁商务服务业上升比较快;批发零售业受市场景气的影响仍然是波动较大。

图5 2014年中国对东盟国家投资的产业分布状况

5.投资主体多样

中国对东盟国家的投资主体呈现多样化的特点,既有国有企业,也有个体企业和民营企业。其中,国有企业是中国企业对东盟国家(尤其是东盟4个新成员国)投资的骨干,主要承担着电力、石油天然气开采、矿产开发等资金密集型产业的投资。如中国对缅甸、柬埔寨、老挝和越南国家电力行业投资的42家企业中,中央企业有22家,占52.38%;在缅甸的中资企业中,中央企业占18.12%。

个体企业、民营企业也是中国对东盟国家投资的重要主体,其投资行业主要集中在制造业、农林牧渔业、批发和零售业、租赁和商务服务业,在开拓境外市场、消化国内产能过剩方面发挥了重要的作用。从表2可以看出,地方企业(个体和民营企业)在对东盟部分国家投资中占有比重都在80%以上,民营企业在中国对东盟的投资主体所占的比重较大,发挥着越来越重要的作用。

表2 中国对部分东盟国家投资的主体类型统计(单位:%)

6.投资额波动大,缺少规律性

中国与东盟国家投资额波动大且缺少规律性,对各个国家的投资额缺少稳定性,增减不定,难以预测。这种投资规模的不稳定与投资环境、经贸关系和个体与民营企业是中国对东盟投资的主体所占比重较大有直接的关系,投资环境不稳定、经贸关系的不断变化以及个体与民营企业决策的分散性造成了投资规模波动大,缺少规律性。

(二)东盟国家对中国投资的特点

1.投资规模总体较大,但是增长速度较慢

从图4可以看出,东盟国家对中国的投资规模总体上比中国对东盟国家投资的规模大(2014年除外),但其增长速度较慢。从投资流量上看,东盟国家对中国的投资流量明显高于中国对东盟国家投资流量,东盟国家对中国的投资额2003年是29.25亿美元,2013年是83.47亿美元,2014年下降到63亿美元。但从增长幅度上看,2003~2014年中国对东盟国家投资额年均增速为46.25%,而东盟国家对中国投资额年均增速为7.22%,东盟国家对中国的投资额增速明显慢于中国对东盟国家的投资增速。

2.受政治、经贸合作导向的影响较深

东盟为中国的友好邻邦,长期以来中国与东盟在政治、经贸和社会文化等领域的合作关系直接影响东盟国家对中国的投资,尤其是政治、经贸合作关系的影响。如中国与新加坡于1990年正式建交,建交后由于两国政府的大力支持,中新贸易关系提升为投资关系,开启了新加坡对中国投资的第一次热潮;随后新加坡政府提出要搭乘中国经济迅速发展的顺风车,掀起了新加坡企业对中国投资的第二次热潮;在2003年和2004年,新加坡政府领导人的“非正式”访问中国台湾,新加坡对中国的投资也下降到了同一阶段的最低点。由政府引导的直接投资模式是一把双刃剑,既可以加快东盟对华投资的规模,也会使东盟对中国的投资处于一种极不稳定的状态,投资始终被国家之间的政治关系所牵制。

东盟国家对中国的投资深受双方经贸合作关系的影响,如2002年11月,中国与东盟签署《中国—东盟全面经济合作框架协议》,2003年印度尼西亚、菲律宾、越南、文莱等国扩大了对中国的投资,比前一年分别增长了23.42%、18.28%、31.87%和203%。2009年,中国—东盟自由贸易区签署了《投资协议》,2010年1月中国—东盟自由贸易区全面建成,当年东盟10国对中国的投资总额增长了35.17%,菲律宾、老挝、缅甸、泰国、新加坡对中国的投资分别增长了24.37%、289%、3.8%、5.51%和51%。但是经贸合作难以保证投资的持续增长,2010年和2011年东盟对中国的投资规模迅速扩大(分别比前一年增长了35.17%和34.1%),但到2012年只比2011年增长了3.3%,虽然2013年的增速为19.13%,但2014年东盟国家大幅度减少了对中国的投资,减幅为25%,投资的加速和减速增加了东盟国家对中国投资的不稳定性。

3.投资规模波动比较大

东盟国家对中国投资的总量相对稳定,但是每个国家对中国的投资规模波动较大。不论是东盟的发达国家还是欠发达国家都存在对中国的投资规模变化较大的特点,如发达国家文莱、印度尼西亚,欠发达国家老挝、越南、缅甸、柬埔寨和泰国等对中国的投资规模波动都很大,并缺少规律性,增加了预测的难度。

4.受经济周期的影响明显

东盟国家对中国的投资规模受经济周期影响明显,尤其是在经济危机时期表现明显,如1997~1998年亚洲金融危机和2007~2008年由美国始发的金融危机严重地冲击了实体经济。东盟国家受两次大金融危机的影响,经济遭受不同程度的破坏。在金融危机后,东盟国家对中国的投资都有较大幅度的缩减,如从1998年开始,连续三年减少了对中国的投资,到2000年仅为28亿美元;2009年也减少了对中国投资,比2008年减少了8亿美元。

5.投资区域相对集中

受投资环境和地缘优势的影响,东盟国家对中国的投资区域相对集中于东部沿海地区和西南地区。东盟国家对中国的投资初期主要集中在中国东部沿海地区、直辖市如广东、福建、江苏、辽宁和上海。随着中国经济的发展,在东部沿海地区和直辖市投资的成本不断增加,使得东盟国家的投资开始转向中部和西部地区。但从总量上看,投资区域仍然以东部地区为主。另外,由于地缘优势,东盟国家对西南地区的投资也相对集中。

6.东南亚的华人是东盟国家对中国投资的主力

东南亚地区是华人分布最广的地区,尤其是马来西亚、新加坡、泰国、印度尼西亚和菲律宾五国。改革开放以来,中国政府积极鼓励华侨、华人来中国投资。东南亚华人资本在中国兴建企业,发展劳动密集型加工工业。开始投资区域主要集中在广东、福建等“侨乡”。“侨缘禀赋”成为东南亚华人资本对中国投资的重要因素。随着中国经济的发展,东南亚华人对中国的投资也由珠三角和闽南地区逐渐转向长三角与环渤海湾地区,投资范围也在不断扩大,成为东盟国家对华投资的主力。

三、中国—东盟国家相互投资的前景与展望

(一)以投资为契机,建设中国—东盟命运共同体

中国国家主席习近平在2013年10月提出中国—东盟关系的长远发展目标是“携手建设中国—东盟命运共同体”。中国—东盟命运共同体是对双方基本价值观、发展观的认同。通过扩大相互投资、优势互补是打造中国—东盟命运共同体的重要途径。通过相互投资、经贸合作,中国和东盟双方将获得更多的共同利益,增加更多的认同感,结成命运共同体。中国—东盟国家(除新加坡外)绝大数是发展中国家,同时各国经济发展水平的差别很大,而缩小差别的最好路径就是共同发展。投资是促进经济增长的重要源动力,以投资为切入点,如中国以对外投资来帮助东盟国家发展经济,同时也可以借鉴“雁阵模式”,享受东盟国家经济发展的红利;可以利用东盟各国区位优势和产业优势,既促进东盟国家的共同发展,也使中国的充裕资金得到充分的利用,最终实现共同发展,为结成命运共同体提供坚实的基石。

中国—东盟命运共同体建设的成功范本——中国与新加坡相互合作与投资。2014年,中国与新加坡双边贸易额突破1000亿美元,中国成为新加坡最大的贸易伙伴;同时新加坡在中国的投资额达到73.27亿美元(2013年),成为中国2013年最大的外资投资者,在东盟国家中处于绝对领先的地位。中国与新加坡经贸合作正在产生积极示范作用,将引领更多东盟国家寻求“中国机遇”。中国与新加坡在交通、金融和城市建设等领域的合作成功经验为深化中国与东盟其他国家以及东盟整体的合作提供了参考和借鉴的范本。

(二)升级中国—东盟自由贸易区,扩大相互投资

中国—东盟自由贸易区自2002年开始建设,到2010年如期建成,极大地推进了中国与东盟国家相互货物贸易、服务贸易、投资的自由化与便利化,为中国与东盟国家相互投资创造了有利的发展条件和良好的投资环境,促进了2003~2014年中国与东盟国家相互投资额迅速增长。实践证明,中国—东盟自由贸易区是互利互惠的,符合双边利益。

虽然中国—东盟国家投资潜力巨大,建立了良好的投资基础,投资环境也在不断改善,但要扩大中国—东盟国家的相互投资也面临巨大的困难和挑战,如准入前国民待遇未能实现;服务贸易领域开放承诺有限;东盟市场竞争激烈;法律政策环境复杂多变;融资和属地化经营面临困难等,所以必须升级中国—东盟自由贸易区。可以从以下方面着手:1.协商给予相互投资者准入前国民待遇。东盟与日本、韩国、澳大利亚和新西兰已承诺相互给予“准入前国民待遇”。通过积极协商与谈判,是能够取得准入前的国民待遇的。2.扩大投资开放的领域与范围,提高服务业和制造业的投资自由化。可以先易后难,逐步取消投资者资质要求、股权比例、经营范围等限制性措施,逐步实现区域投资自由化。3.建立个人境外投资制度,推动中国企业以人民币对东盟直接投资,既有利于中国投资者对外投资,也可以扩大人民币使用和结算的范围。4.发挥中国—东盟国家建立的境外经贸合作园区的作用。通过其在金融、政策、信息等方面对投资企业进行引导和支持,利用集群发展模式,降低企业投资的成本和经营风险,加强与东盟国家产业合作,共同打造跨境产业群,使各类企业在东盟国家开展集群式生产性投资创建平台。通过境外经贸合作园区的建设,探索投资合作的新模式。

(三)通过投资平台的建设,实现共建共赢

通过投资平台即亚洲基础设施投资银行的创建,实现中国—东盟国家共建共赢。亚洲基础设施投资银行的成立可以为加强中国与东盟国家之间的资金融通提供机遇。首先,亚洲基础设施投资银行为中国与东盟国家搭建了相互投资的平台。通过这一投资平台,可以增强中国对东盟国家外商投资的吸引力,也可以增强中国企业对东盟国家投资政策、投资行业及投资需求的了解,能够促进中国企业“走出去”、东盟国家的企业“走进来”,进而促进中国与东盟各国间的资金融通规模。

其次,利用亚洲基础设施投资银行促进中国对东盟国家的基础设施投资。据高盛公司发布的研究报告认为,东盟国家基础设施投资需求缺口巨大。东盟国家仅依靠自身实力难以满足其融资需求;中国对东盟的直接投资流向基础设施行业的规模有限,现在可以借助亚洲基础设施投资银行加大对东盟国家的基础设施投资,实现合作共赢局面。

第三,有助于中国与东盟各国经济复苏,促进经济增长。中国和东盟国家目前面临经济增长动力不足、经济增长速度放缓的问题,可以利用中国与东盟各国吸引外资的意愿持续增强、外商投资环境不断改善的现状,借助亚洲基础设施投资银行为中国与东盟各国加大相互投资、尽快实现经济复苏注入新的动力。利用亚洲基础设施投资银行将国内剩余资本集聚起来,加大基础设施领域的投资合作力度,加强资金融通机会,改善基础设施,进而促进经济增长。

(四)借助丝路基金,挖掘相互投资的潜力

借助丝路基金促进中国企业对东盟国家的投资。更好地支持中国企业“走出去”是成立丝路基金的初始目的。丝路基金的优势是可以进行中长期投资,可以通过股权投资与其他融资方式进行搭配;通过直接投向项目或委托方式,将资金投给企业,由企业来进行股权投资。既可以支持企业提高融资能力,也可以支持企业加强对项目的掌控能力以及实现项目后续经营管理,提高企业“走出去”的深度。据新加坡大华银行的有关调查显示,近年来中国有六成企业计划对外投资,而投资的首选地是东南亚国家。丝路基金可以帮助致力于“走出去”的中国企业投资于基础设施、能源开发、产业合作和金融合作等行业,尤其重点支持高端技术企业和优质产能实现对外投资目标。所以,丝路基金的成立能够有效促进中国企业对东盟投资的大幅增长。

丝路基金能够发挥资金杠杆作用,挖掘中国企业投资东盟的潜力。丝路基金400亿美元先期启动资金可以保证其作为一个杠杆,在项目的后续投资中带动更大的社会闲余资本,包括社会资本、国际金融机构的资本甚至不同经济体的开发性金融机构的资金集聚起来,共同促进投资项目的成长壮大。这种投资模式也受到东盟国家的欢迎。东盟国家尤其是经济相对落后的国家渴望中国能够帮助他们建设交通、物流等基础设施,也欢迎中国企业能够加大对其投资力度,但传统的融资模式难以满足大规模的融资需求。丝路基金的股权融资配合债权、贷款的新型融资模式,可以满足这些国家的融资需求。

1.刘志雄:《CAFTA框架下中国对东盟投资效应的实证研究》,《东南亚纵横》2011年第10期,第26~31页。

2.张宏:《中国—东盟自由贸易区的投资效应分析》,《当代亚太》2007年第2期,第52~57页。

3.张琦:《中国—东盟自由贸易区投资动态效应分析》,《国际经济合作》2010年第8期,第71~75页。

4.张亮:《中国—东盟跨区域环境合作路径》,《中南财经政法大学研究》2014年第4期,第145~150页。

5.高清:《中国对东南亚直接投资环境分析》,《现代管理科学》2014年第12期,第46~48页。

6.张建中:《中国—东盟贸易、投资与环境协同发展预警机制研究》,《广西民族大学学报(哲学社会科学版)》2013年第2期,第161~165页。

7.杨建学:《中国对东盟投资保护法律制度研究》,《商业研究》2009年第7期,第201~205页。

8.杨建学:《中国—东盟自由贸易区国际投资保护制度分析》,《财经科学》2008年第7期,第111~117页。

9.魏艳茹:《中国—东盟框架下国际投资法律环境的比较研究》,《广西大学学报(哲学社会科学版)》2011年第1期,第73~77页。

10.韩天森:《中国与东盟国家国际投资保护法律制度研究》,《西南政法大学学报》2008年第2期,第58~64页。

11.聂名华、颜晓晖:《中国对东盟直接投资的政治风险及其法律防范》,《当代亚太》2007年第1期,第36~43页。

12.杜玉兰:《中国对东盟直接投资的区位选择》,《国际经济合作》2014年第10期,第39~42页。

13.余畅:《中国在东盟直接投资的区位选择分析》,《北京金融评论》2014年第3期,第96~109页。

14.史本叶、张超磊:《中国对东盟直接投资:区位选择、影响因素及投资效应》,《武汉大学学报(哲学社会科学版)》2015年第3期,第66~72页。

15.李建伟:《中国与东盟新四国双向投资现状分析》,《国际经济合作》2012年第5期,第60~63页。

16.李建伟:《中国与东盟双向投资特征及其成因分析》,《国际贸易》2012年第7期,第60~64页。

17.杨玥:《中国与东盟双向直接投资问题研究》,昆明理工大学硕士学位论文,2012年。

18.王志修:《CAFTA框架下中国—东盟相互投资的新发展与推进策略》,《国际经贸易探索》2008年第6期,第21~24页。

19.王志修:《中国与东盟相互投资的新发展及推进策略》,《商业研究》2009年第5期,第184~186页。

20.王娜:《中国与东盟国家双向投资关系分析及对策研究》,《学术探索》2012年第7期,第53~56页。

注:本文由广东海洋大学人文社会科学研究项目资助“中国与东盟各国相互投资特点、问题及前景展望研究”(C15147)。

(责任编辑:雷小华)

Current Situation,Characteristics and Prospects of Mutual Investment between China and ASEAN

Xu Min

Through the analysis of current situation of mutual investment between China and ASEAN,we can see that the general investment scale of China in ASEAN countries is small with slow development;the average scale of investment projects is also relatively small;location and industries of investment are more concentrated,and the investment scale is frequently affected by the general environment.However,the ASEAN investments in China are comparatively large,but development speed is also slow,which are always affected by politics,trend of trade and investment cooperation.This paper proposes to utilize investment as an opportunity to build China-ASEAN Community of Common Destiny;upgrade China-ASEAN Free Trade Area;promote mutual investment between China and ASEAN by Asia Infrastructure Investment Bank and Silk Road Fund to achieve common interests and win-win results.

China;ASEAN Countries;Current Situation of Investment;Characteristics;Prospects

F125.5

A

1003-2479(2016)02-0073-07