重要性判断、审计费用与财务重述

2016-09-20陈丽英陈琪

陈丽英 陈琪

重要性判断、审计费用与财务重述

陈丽英陈琪

本文以2005-2014年披露前期差错更正数据的沪深两市A股上市公司为研究对象,检验了审计重要性判断与财务重述的相关性以及审计费用对于两者关系的调节作用。研究发现,当差错数额超过重要性水平时,上市公司更倾向于采用追溯重述法更正前期差错,但并未发现审计费用对这一关系具有显著影响。

重要性水平财务重述审计费用

一、引言

近年来,我国上市公司的财务重述行为越来越严重,以沪市A股公司为例,2005年发生财务重述的公司有68家,截至2014年12月,这一数字上升为470多家,比2005年增加近6倍。日益激增的财务重述已成为学者们热议的话题。虽然研究者众多,但现有的研究大部分是从重述公司的角度研究重述发生的可能性。然而,除了重述公司在重述行为中起着关键性作用,外部审计师也同样扮演着举足轻重的角色。在差错更正的过程中,有两种更正方式可供选择,对于重要的前期差错须采用追溯重述法进行更正。然而目前为止并没有明确的标准来度量重要性,而主要依赖于审计师的主观判断。该标准的缺失意味着重要性判断很可能被用来服务于企业的某种战略目标,例如,外部审计师与客户合谋,利用财务重述进行盈余管理。而另一方面,财务重述意味着审计失败(Turner,1999),会给审计师带来更高的诉讼风险,出于声誉保护的考虑,审计师会保持较高的独立性,对重大差错保持应有的关注,要求企业采用重述法对重大前期差错进行更正。当前国内对重要性的研究以探讨重要性概念为主,而对于审计师如何在审计实践中应用重要性判断并不明晰。基于此,本文利用沪深两市A股上市公司2005-2014年的数据,检验审计重要性判断与财务重述的关系,以及审计费用是否会影响审计师对重要性判断的运用。

二、研究综述

(一)审计重要性与财务重述

国外有关审计重要性与财务重述的研究较为丰富。早期的研究发现,在判断重要性上,对净损益的影响是首要的考虑因素,审计师主要依赖定量指标进行决策(Holstrum和Messier,1982)。随着研究的深入,学者们发现,在评估重要性水平时,审计师不应过多依赖定量指标,同时应考虑定性因素,如该项目对盈余目标的影响等(Messier,Bennie 和Eilifsen,2005)。由于监管机构没有给出精确的判断重要性的门槛,而是要求通盘考虑所有可能影响投资者决策的相关因素,实务中更多依赖管理层及审计师的职业判断,因此,研究的焦点逐步转移到重要性判断是否会为盈余管理提供机会上。Libby 和Kinney(2000)发现,审计师普遍存在机会主义行为,如果差错更正会导致客户公司错失盈余目标,审计师会放弃重大的差错。Ng和Tan (2003)的实验研究也发现,审计师在判断重要性水平时会考虑差错对客户的影响,尤其是该重大差错可能会让客户公司无法达到分析师的预测时。Acito,Burks和Johnson (2009)发现,差错的数量是否重要以及性质是否严重是差错更正决策中的主要考虑因素,其他公司的行为也成为判断重要性程度的影响因素。除了误述的更正决策,重要性同时还影响重述信息披露的透明度,公司以8-k形式披露重述主要受重要性因素的驱动(Plumlee和Yohn,2010)。

国内研究重要性的文献较少,且多为规范研究,集中于理论探讨重要性在会计和审计实务中的应用。谢盛纹(2007)梳理了重要性概念及其理论基础,阐述了重要性概念数理解释的现实寓意以及未来发展方向,他认为,重要性概念与标准是审计范围、计划执行中的决定因素,在确定具体什么会计信息应该向公众披露时也非常关键。王丽(2009)认为,审计重要性的中心问题是确定重要性水平,实务中需要注册会计师基于影响审计重要性的因素进行职业判断,并通过公布重要性水平来缩小不同群体的判断差异。刘安兵(2012)解读了2010年新审计准则的主要变化,如增加了“实际执行的重要性”,分析了这些变化对审计工作的影响,认为准则的修订实现了与国际审计准则的持续全面趋同。实证研究中,仅有王霞、徐晓东(2009)以财务重述为样本,探讨了审计重要性水平、事务所规模与审计意见之间的关系。研究发现,重要性水平影响审计意见的类型,超过重要性水平的错误更容易被出具非标意见;不同规模的事务所对重要性水平的执行标准是有差异的。

(二)审计费用与审计质量

目前,对于审计费用对审计质量的影响主要有两种观点。一种观点认为,较高的审计费用能够增加审计师的投入,从而提高审计质量,即审计费用与审计质量呈正相关关系。尧华英等(2010)对2005-2007年上证180指数成分股数据进行分析,发现审计费用与审计质量存在正相关关系。席维娟和龚凤兰(2011)以2009-2010年中国上市公司数据检验审计收费与审计质量的关系,他们也发现审计质量随着审计费用的增高而增高。

另一种观点认为,过高的审计费用会损害审计师的独立性,从而降低审计质量。Rani Hoitash等(2007)研究发现支付给审计师的总费用与审计质量之间存在显著的负相关关系,他们认为审计师对客户的经济依赖度是影响审计师行为的重要因素。段特奇等(2013)审计质量会随着正向异常审计费用的增加而下降。曹琼等(2013)认为上市公司为了达到盈余管理的目的,会选择支付较高的审计费用进行标准审计意见的购买,而审计师也会为了获得更多利益而出具标准审计意见,也就意味着较高的审计费用会损害审计质量。

总之,由于研究方法、样本和衡量指标等的差异,学者们对审计费用与审计质量的关系至今未形成一致的看法,但不难看出,审计费用对审计质量具有不可忽视的影响。

三、理论分析与研究假设

我国于1996年发布的《独立审计具体准则第10号——审计重要性》对重要性进行了定义,规定注册会计师应当确定一个可接受的重要性水平,以发现在金额上重大的错报,首次明确了重要性在我国独立审计中的地位。2010 年我国发布的审计准则将《中国注册会计师审计准则第1221号——重要性》修改为《中国注册会计师审计准则第 1221号——计划和执行审计工作时的重要性》,并增加了《中国注册会计师审计准则第1251号——评价审计过程中识别出的错报》,将重要性和错报单独进行规定。这些变化无疑提升了重要性水平在审计决策中的地位。根据重要性和错报相关规定,审计师需要对被发现的错报进行评价,判断其是否重大,对于重大的错报,审计师应要求被审计单位采用追溯重述法对其进行更正。由于越是超过重要性水平的错报越容易被认为是重大的,所以重述决策可能与错报是否超过重要性水平有关。

然而,在实务操作中,审计师是否能够严格遵守审计准则的规定,根据重要性判断来做出是否重述的决策主要取决于两个方面,即专业胜任能力和独立性(吕伟,2009)。DeAngelo(1981)在给审计质量定义时指出,审计质量是“审计师发现被审计单位错报的概率和审计师对错报予以报告的概率的联合概率”。发现错报的概率取决于审计师的专业胜任能力,披露错报的倾向取决于审计师的独立性。审计师的专业胜任能力是指审计人员在审计过程中利用已有知识和经验处理一系列事件的能力。专业胜任能力强的审计师具备更充沛的专业知识和更丰富的实践经验,因此更能发现以前年度错报,并更为准确地判断其重要性。而不论在确定重要性水平还是评价错报的重要性时,审计师都需要运用自己的职业判断,因此只有保持一定独立性的审计师才能在这些过程中坚持自己的职业判断,做出符合准则规定的决策。刘斌等(2007)认为我国注册会计师在审计过程中, 能够比较好的按照《独立审计准则》进行审计,具有较强的风险意识,能够对重大的会计差错做到事前披露。王霞等(2005)通过实证研究发现,审计师能够察觉以前年度的重大错报,并能反映在审计意见中。他们还发现以前年度错报的金额越大、错误越多,越容易被出具非标准审计意见。由此可见,我国的外部审计师具有一定的专业胜任能力,并能保持一定的独立性,从而能够根据准则要求,更倾向于要求采用重述法更正重大错报。基于此,本文提出假设1。

H1:当前期差错数额超过审计重要性水平时,审计师更倾向于要求企业采用追溯重述法更正差错。

此外,本文还研究了审计费用对重要性水平与财务重述关系的影响。在面对重要客户时,审计师存在经济依赖动机和声誉保护动机。

经济依赖假说认为审计师对客户具有经济依赖性,他们为了获得未来的审计费用而迎合客户要求(DeAngelo 1981;Magee and Tseng 1990;Johnstone et al. 2001;Kinney and Libby 2002)。不少现有研究支持该理论。Libby and Kinney(2000)的研究发现当高报盈余的调整会使被审计单位错失分析师预测时,审计师更倾向于选择放弃该项调整。Ng(2007)发现相较于改变往年盈余趋势,会使被审计单位错失分析师预测的微小错报更不容易得到更正。Ng and Tan(2007)的研究结果显示在客户向审计师传达对错报调整后不利结果的担忧的情况下,即使被发现错报在数额上是非重大的,审计师也会倾向于满足客户达到分析师预测的需求,从而放弃调整该错报。基于中国的经验证据,曹强等(2012)研究发现客户重要性水平越高,审计师越不倾向于出具严厉的审计意见。他们认为重要客户会通过终止合约等方式向审计师施加压力,而审计师为了留住重要客户,会尽力满足客户要求。由此可见,根据经济依赖假说,当审计费用较高时,审计师对客户的经济依赖程度较高,审计师在财务重述决策中会迫于客户压力,过多地考虑客户需求而忽视审计重要性水平。

然而声誉保护假说却认为审计师为了保护事务所及个人声誉,降低诉讼风险,会保持更高的独立性。尤其是审计大客户时,事务所面临的诉讼风险更高。一些已有研究支持该假说。Larcker and Richardson (2004)发现审计费用和操控性应计数呈负相关关系,他们认为审计师的行为受限于声誉效应。Keune and Johnstone(2012)的研究结果表明随着审计费用的增高,审计师更不可能放弃调整重大错报。曹琼(2013)发现盈余管理和非标准审计意见之间存在正相关关系,而较高的审计费用降低了它们之间的相关性。根据声誉保护假说,当审计费用较高时,审计师在财务重述决策中会保持更高的独立性,从而更多地考虑审计重要性水平。

对于大客户,审计师的经济依赖动机和声誉保护动机同时存在。然而,在中国的制度背景下,审计师面临的诉讼风险较小(刘成立,2006),因而面临声誉损坏的风险也较小,这在一定程度上会削减审计师的声誉保护动机。刘峰(2001)认为,我国目前的法律制度不够健全,尤其是民事赔偿制度不够严格,这在某种程度上使得中介机构的冒险行为更加肆无忌惮。另外,在中国的审计市场上,事务所之间的竞争又十分激烈(夏冬林,2003),而激烈的竞争难免会增强审计师对客户的依赖。夏冬林(2003)从多方面对中国审计市场的竞争状况进行分析,发现中国的审计市场上存在激烈的竞争。他认为这种竞争是导致我国审计质量不高的重要原因。因而,在我国,经济依赖动机对审计师的影响更强,而声誉保护动机的作用较弱。基于上述分析,本文提出研究假设2。

H2:较高的审计费用会降低重要性水平与财务重述的相关性。

四、研究设计

(一)样本选择与数据来源

本文主要研究审计重要性水平对财务重述的影响。我们选取2005-2014年在年报附注中披露前期差错更正信息以及发布前期差错更正公告的沪深两市A股上市公司为样本,共获得921个年度观测值。在剔除异常值和缺失值后,剩余868个观测值。财务重述与审计委员会设立情况的数据是根据上市公司公开披露的年报及公告手工整理获得,其他数据都来自于国泰安数据库。

(二)变量定义与模型构建

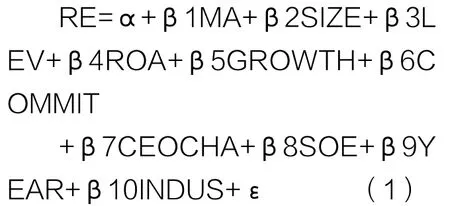

为检验假设1我们建立以下logistic回归模型(1):

模型(1)中的各变量解释如下:

1.因变量

本文用RE表示上市公司采用何种方式更正前期差错的虚拟变量。当上市公司采用追溯重述法更正前期差错时取值为1,否则为0。

2.自变量

MA是前期差错金额是否超过审计重要性水平的替代变量。Messier等(2005)在回顾重要性相关文献时发现,税前净利润是确定重要性水平时最为重要的考虑因素,因为绝大多数会计师事务所采用税前净利润百分比法来确定重要性水平。除此之外,事务所也常采用净资产或营业收入百分比法。目前的审计准则并没有为确定重要性水平规定定量标准,因而本文采用实践中常用的“经验法则”中的一种方法来确定审计重要性水平,即净资产的1%。当披露的差错数额大于净资产的1%,MA取值为1,否则为0。虽然审计师在判定重要性时并不仅仅依赖于定量指标,但鉴于目前我国对差错更正信息披露有限,本文只考虑定量化指标。

3.控制变量

综合已有的研究成果,本文在模型中纳入了若干控制变量。Ahmed 和Goodwin(2007)在研究中发现重述公司比非重述公司具有更高的成长性,且公司规模也相对较小,因此本文加入公司成长性(GROWTH)和公司规模(SIZE)作为控制变量。尚洪涛等(2013)发现,在盈利能力方面,重述公司与非重述公司存在显著的差异。为此,本文加入盈利能力(ROA)作为控制变量。财务杠杆(LEV)也是影响财务重述的基本因素(Burns等,2008)。此外,审计委员会的设立(AUDCOM)、总经理与董事长是否两职合一(CEOCHA)以及是否国有控股(SOE)也会影响财务重述(杨忠莲等,2006;周洋,2007)。本文还控制了年度(YEAR)和行业(INDUS)。

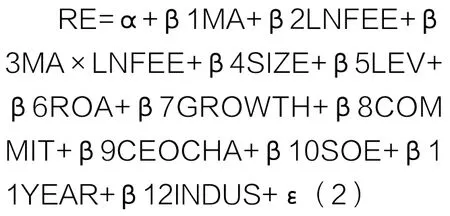

为了检验假设2,本文在模型(2)的基础上加入了审计费用(L N F E E)和差错数额是否大于审计重要性水平的交互变量(MA×LNFEE),构建以下模型:

模型中的变量定义见表1。

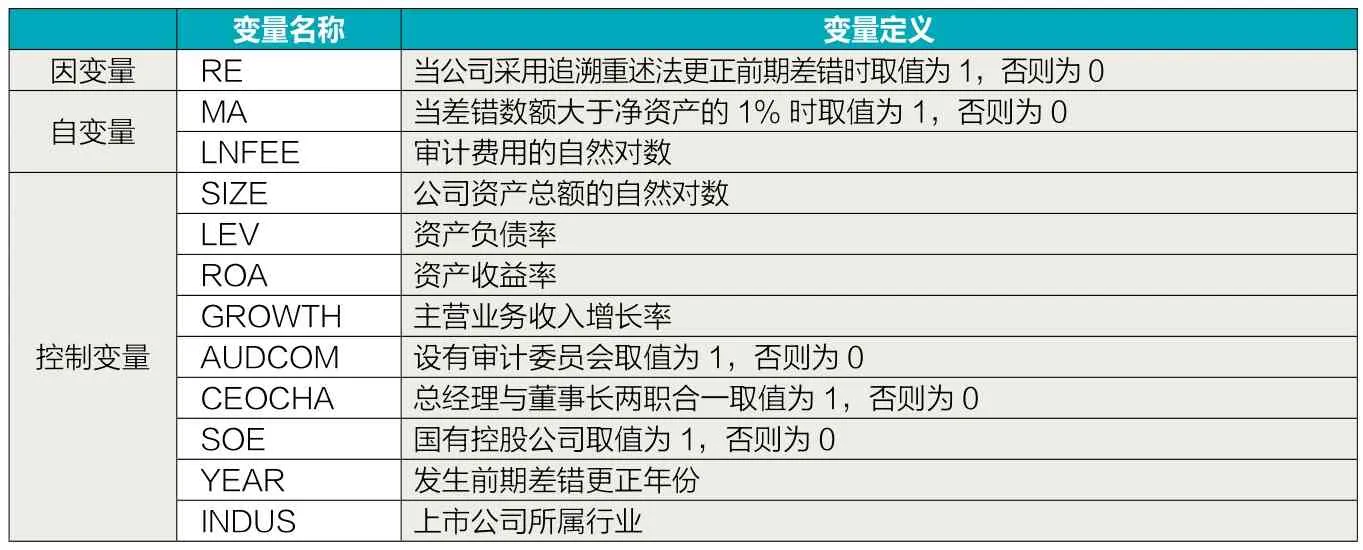

表1 变量定义

表2 描述性统计

表3 独立样本T检验

五、实证分析

(一)描述性统计

表2展示了本文主要变量的描述性统计特征。从该表中可以看出,所有变量的标准差都较小,说明所选取的样本观测值分布较均匀,数值比较正常,可以进一步分析。在本文的样本中,选择追溯重述法更正差错的公司RE赋值1,选择未来适用法更正差错的公司RE赋值0。由上表可知RE最大值为1,最小值为0,平均值为0.61,说明在所选样本中有61%的样本公司选择追溯重述法。解释变量MA的均值为0.35,说明在更正的差错有35%是超过以净资产1%为标准的重要性水平的。整个样本企业的资产负债率平均为52%,处于较为合理的水平,但个别企业负债比率不合理,最高的可达90%,最低的为0。ROA的均值为-0.01,说明出现差错更正的公司具有较差的盈利能力。营业收入增长率平均值为19%,说明样本公司的企业成长机会较少。由上表还可知,在样本公司中,有超过一半的公司都设有审计委员会,且63%的公司为国有控股公司。

除此之外,我们对样本公司差错数额是否超过重要性水平及审计费用进行了独立样本检验,结果见表3。

由表3可知,两类公司的MA及LNFEE均存在显著的差异,说明差错数额的是否超过重要性水平以及审计费用的高低都可能会影响公司对更正差错方式的选择。为了进一步验证它们的关系,还需进行回归分析。

(二)回归分析

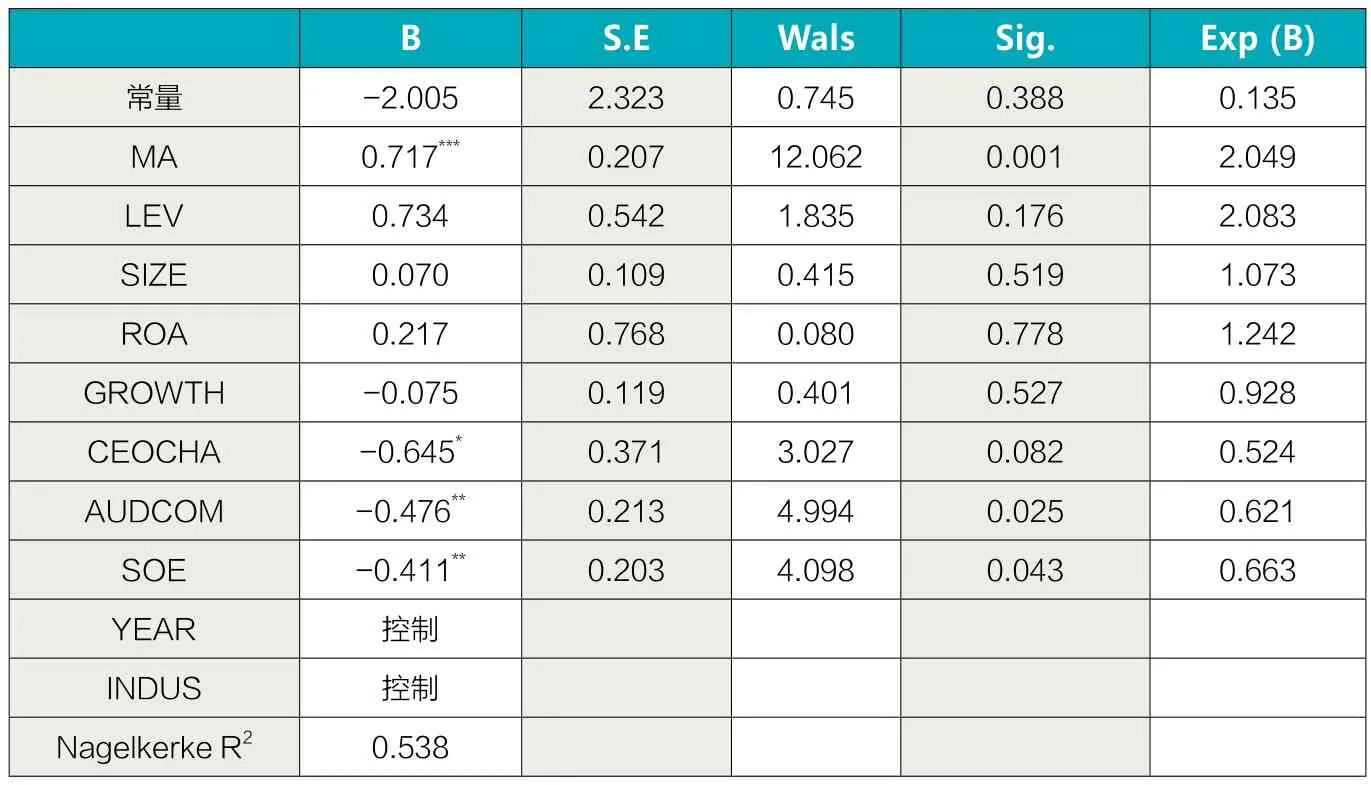

1.模型1的回归结果

表4为模型1的Logistic回归结果。结果显示,代表错报是否超过重要性水平的测试变量MA的回归参数是0.717,在1%的水平上统计显著,代表差错数额是否超过重要性水平与追溯重述更正的可能性显著正相关,这与本文提出的假设1相一致,即,当前期差错数额超过审计重要性水平时,审计师更倾向于要求企业采用追溯重述法更正差错。这从一定程度上可以说明我国的外部审计师具有一定的专业胜任能力,并能保持一定的独立性,从而能够根据准则要求,更倾向于要求采用重述法更正重大错报。从控制变量来看,代表是否设立审计委员会的虚拟变量AUDCOM和代表是否国有控股的变量SOE的回归参数分别是-0.476、-0.411,且都在5%的水平上统计显著,这说明在出现差错更正的公司中,设立审计委员会的公司以及国有控股公司采用追溯重述法更正差错的可能性更小,其原因可能是设立审计委员会的公司和国有控股公司更不容易出现重大前期差错。结果还显示是否存在两职合一与财务重述在10%的水平上显著负相关。由于自变量之间存在着一定的相关性,因而回归结果中有些控制变量对因变量的影响并不显著,如公司规模、资产负债率、盈利能力、公司成长性与上市公司财务重述行为的关系不显著。

2.模型2的回归结果

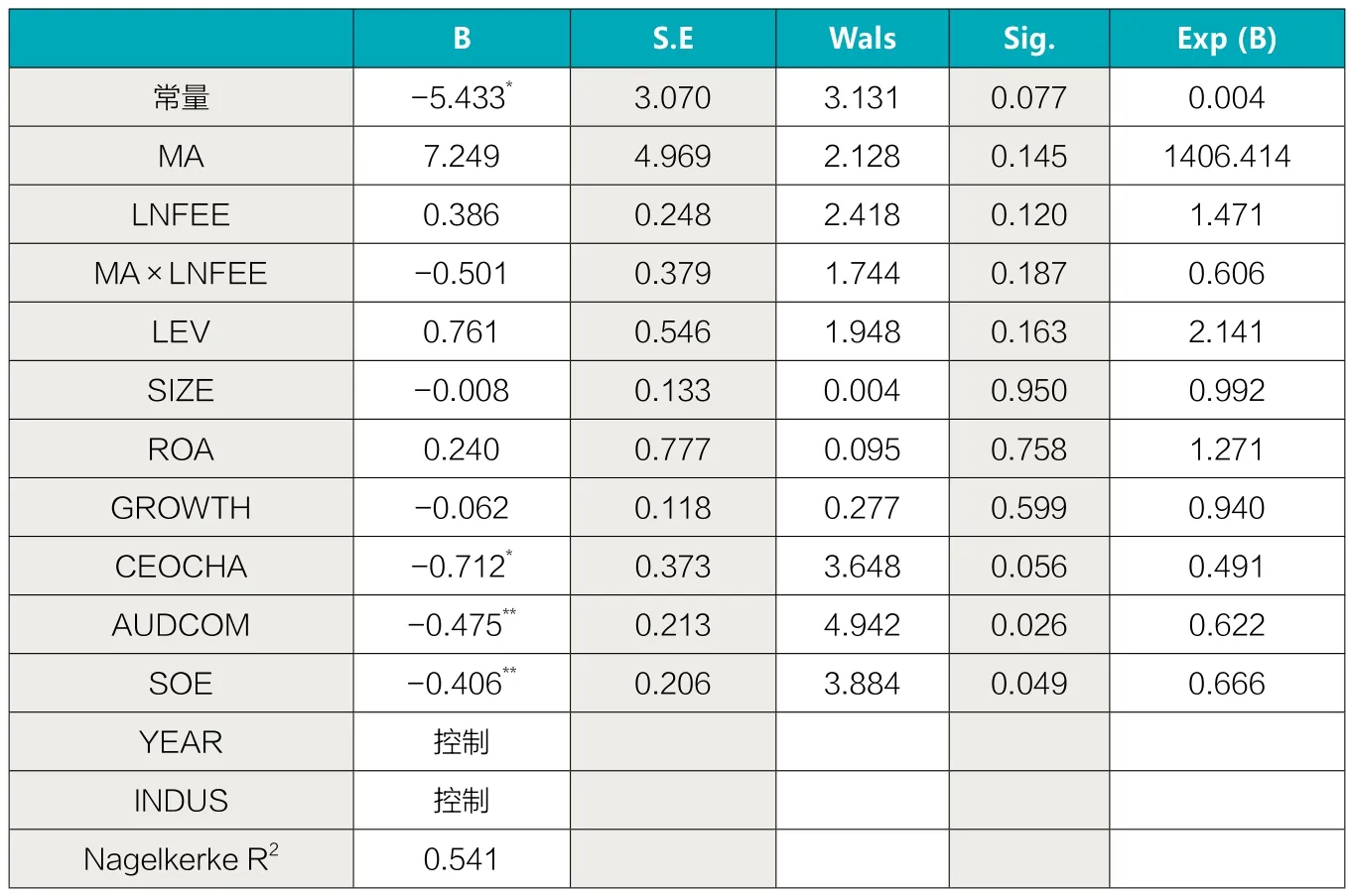

表5为模型2的Logistic回归结果。在引入变量MA×LNFEE后,发现MA与因变量的关系变得不显著,模型2中的重要性水平与审计费用的交叉项MA×LNFEE的回归参数为-0.501,这说明审计费用会影响重要性水平与财务重述之间的关系。换言之,当审计费用较高时,重要的前期差错不一定会导致公司追溯重述,说明审计师的独立性可能受到影响。当审计费用较高时,外部审计师对客户的经济依赖程度较高,即使认为该差错是重大差错,应采用追溯重述法进行更正,但迫于客户压力,外部审计师不得不调整其重要性判断,允许企业采用未来适用法更正。但需要注意的是,该交叉系数并不显著,其原因可能是交叉变量与自变量之间具有较高的相关性。此时,在控制变量中,审计委员会的设立、是否国有控股以及是否存在两职合一对财务重述的影响仍然显著。

表4 模型1的Logistic回归结果

表5 模型2的Logistic回归结果

六、稳健性检验

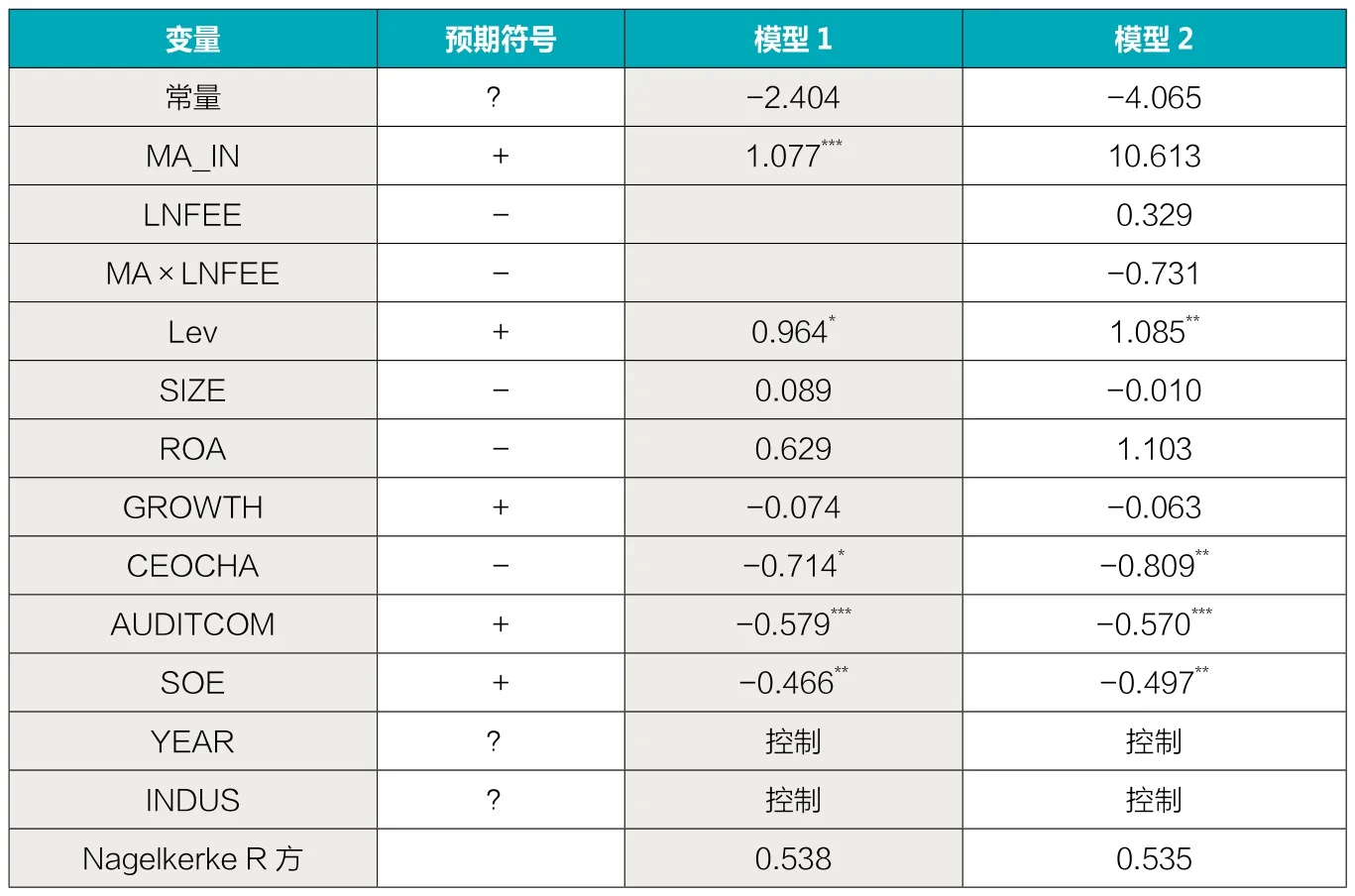

本文选用净资产的1%来衡量重要性水平,为了消除重要性水平度量方式对结论的影响,本文重新选用“经验法则”中营业收入的0.5%作为重要性水平的定量指标,再次进行回归分析。回归结果见表6。表6显示,模型1中MA_IN系数为1.077,在1%的水平上显著;模型2 中MA×LNFEE系数为-0.731,但不显著。假设1仍然得到验证,而假设2仍未得到验证。该稳健性检验的回归结果与上述结论一致,结论具有一定的可信性。

七、结论

本文以近年来上市公司的财务重述为背景,通过搜集我国A股市场在2005年到2014年发生前期差错更正的上市公司的相关数据,试图探究超过重要性水平的差错是否被注册会计师所关注,并反映到财务重述决策中去。之后又引入审计费用,考察审计费用是否会影响审计师的重要性判断。通过基本的统计分析及建立模型进行Logistic回归分析,本文发现差错数额超过重要性水平时,上市公司选用追溯重述法更正的可能性更大,这说明超过重要性水平的差错更容易引起注册会计师的关注,且注册会计师能够根据审计准则的要求,对于重大差错更倾向于要求客户进行追溯重述。研究还发现审计费用很可能会影响审计师根据重要性水平做出重述决策。本文引入审计费用与重要性水平的交叉项,检验审计费用的调节作用,发现审计费用会减弱审计师重要性判断与财务重述之间的关系,但该影响并不显著。这说明但审计费用较高时,审计师会对客户产生过多的经济依赖,而被迫放弃自己的决策。本文的研究不仅丰富了财务重述相关研究,而且对完善重要性理论具有一定的作用。同时,本文的研究结果对于监管者和准则制定者具有一定的启示作用。

表6 稳健性检验结果

本文系教育部人文社会科学研究西部和边疆地区青年基金项目(项目编号:14XJC790001)、西安外国语大学研究生科研基金项目(项目编号:syjsb201406)的阶段性研究成果。

作者单位:西安外国语大学商学院

主要参考文献

1.Acito A.A., Burks J.J., Johnson W.B. Materiality Decisions and the Correction of Accounting Errors[J]. The Accounting Review, 2009, 84 (3):659-688.

2.Amir Amel-Zadeh, Yuan Zhang. The Economic Consequences of Financial Restatements: Evidence from the Market for Corporate Control[J].The Accounting Review, 2015:1-29.

3.Brian T.C. The Retention of Directors on the Audit Committee Following an Accounting Restatement[J]. Journal of Accounting and Public Policy, 2014:51-68.

4.Effiezal A.W., Willie E.G., Wan M. Characteristics of Non-audit Services and Financial Restatements in Malaysia[J]. Journal of Contemporary Accounting & Economics, 2014:225-247.

5.Heitzman S., Wasley C., Zimmerman J. The Joint Effects of Materiality Thresholds and Voluntary Disclosure Incentives on Firms’Disclosure Decisions[J]. Journal of Accounting and Economics, 2010, 49:109-132.

6.Holstrum G.L., Messier W.F. A Review and Integration of Empirical Research on Materiality[J]. Auditing: A Journal of Practice and Theory,1982, 2 (1):45-63.

7.Keune M.B., Johnstone K.M. Materiality Judgments and the Resolution of Detected Misstatements: The Role of Managers, Auditors, and Audit Committees[J]. The Accounting Review, 2012, 87 (5):1641-1677.

8.Legoria J., Melendrez K.D., Reynolds J.K. Qualitative Audit Materiality and Earnings Management[J]. Review of Accounting Studies, 2013,18 (1):414-442.

9.Messier W.F, Bennie N.M., Eilifsen A. A Review and Integration of Empirical Research on Materiality: Two Decades Later[J]. Auditing: A Journal of Practice and Theory, 2005, 24 (2):153-187.

10.Ng TB-P, Tan H-T. Effects of Qualitiative Factor Salience, Expressed Client Concern, and Qualitative Materiality Thersholds on Auditors’Audit Adjustment Decisions[J]. Contemporary Accounting Research, 2007, 24 (4):1171-1192.

11.Patterson E.R., Smith R. Materiality Uncertainty and Earnings Misstatement[J]. The Accounting Review, 2003, 78 (3):819-846.

12.曹琼,卜华等.盈余管理、审计费用与审计意见. 审计研究.2013(6)

13.曹强.中国上市公司财务重述原因分析. 经济管理. 2010(10)

14.陈丽英.非审计费用与财务重述. 山西财经大学学报.2009(3)

15.陈丽英.董事会特征与盈余重述. 财会通讯.2015(12)

16.陈波.经济依赖、声誉效应与审计质量——以会计师事务所分所为分析单位的实证研究.审计与经济研究.2013(5)

17.刘斌,王新芬,覃琴.重大会计差错与非标审计意见相关性的研究——来自2000-2003年深沪上市公司的经验证据. 科技管理研究.2007(3)

18.王霞,张为国.财务重述与独立审计质量. 审计研究.2005(3)

19.王霞,徐晓东.审计重要性水平、事务所规模与审计意见.财经研究.2009(1)

20.王丽.浅析审计重要性水平判断. 财会月刊.2009(12)

21.谢盛纹.重要性概念及其运用:过去与未来. 会计研究.2007(2)

22.杨忠莲,杨振慧.独立董事与审计委员会执行效果研究:来自报表重述的证据. 审计研究.2006(2)

23.张雷,刘爱杨,卜华.上市公司财务重述对市场反应的实证研究. 会计之友.2014(1)

24.张为国,王霞.中国上市公司会计差错的动因分析. 会计研究.2004(4)

25.张学军,刘诚.财务报表审计“重要性”概念辨析. 财会月刊.2014(2)