互联网金融技术创新扩散的空间溢出效应

——基于P2P网贷数据的实证检验

2016-09-18叶茜茜温州职业技术学院财会系浙江温州325035

叶茜茜(温州职业技术学院财会系,浙江温州325035)

互联网金融技术创新扩散的空间溢出效应

——基于P2P网贷数据的实证检验

叶茜茜

(温州职业技术学院财会系,浙江温州325035)

互联网金融是技术创新的产物,互联网金融技术创新扩散过程因区域间网络结构、知识差距和吸收能力、经济和政策环境等因素的差异而可能呈现空间溢出效应特征。利用空间计量经济学工具和P2P网络借贷数据检验结果显示:借款成功率和借款利率的莫兰指数呈“倒U型”,表明互联网金融作为新技术创新遵循罗杰斯的经典技术扩散理论;借款成功率和借款利率模型的空间系数均为显著正值,验证了互联网金融创新扩散具有空间溢出效应;剔除空间溢出效应后,所估计的自变量系数在作用方向、数值大小和显著性上都更为合理。为降低互联网金融技术扩散过程中的不确定性和风险,应重视互联网金融技术创新扩散的空间溢出效应,顶层设计互联网金融区域发展战略,提高区域间互联网金融知识溢出能力。

互联网金融;技术创新扩散;空间溢出效应;P2P网贷

一、问题的提出

互联网金融具有拓宽投融资边界、降低交易成本、推进普惠金融、提高金融市场透明度、分散金融风险、回归金融本质等功能优势,因此受到产业界、投资界、学术界以及政府部门的热情追捧。P2P网络借贷、众筹、第三方支付等新兴互联网金融模式层出不穷,风险资本不断流入互联网金融领域,以互联网金融为主题的学术文献快速增加,政府部门的政策法规也不断出台和完善。从已有文献来看,目前国内关于互联网金融的理论研究,主要从互联网金融的模式[1]、形态[2]、风险[3]、国内

外比较[4]、监管[5]、法律[6],以及缺陷[7]等方面展开;实证文献主要利用“人人贷”“拍拍贷”等开放的P2P网贷交易数据研究借款成功率和借款利率的影响因素,认为互联网金融的信息不对称问题会随着信息披露和甄别机制的不断完善而得以缓解[8-11]。通过梳理互联网金融发展的相关文献,无论学者持正面态度还是谨慎态度,均对互联网金融发展的意义予以肯定。然而,这些文献均没有关注互联网金融技术创新扩散的空间溢出效应。互联网金融作为互联网与金融的深度融合,本质上是传统金融的技术创新,其发展和扩散过程可能受到空间地理和空间经济特征的影响。

鉴于已有研究的不足,本文以创新扩散理论为出发点,假设互联网金融创新扩散过程可能由于区域间技术创新扩散规律和特征的差异而呈现空间溢出效应,并利用空间计量经济学工具和P2P网络借贷数据检验互联网金融技术创新扩散的空间溢出效应。莫兰指数(Moran's I)测算结果表明,互联网金融作为一项新技术,在应用初期社会接受程度低、扩散速度慢,呈现的空间溢出效应较弱,而当有一定的社会认同基础之后,技术扩散的速度会明显加快,空间溢出效应也更为明显。空间面板回归结果表明,借款成功率和借款利率模型的空间系数均为显著正值,从而为互联网金融理论研究提供技术创新扩散空间溢出效应的经验证据。互联网金融依托互联网运营平台,塑造了一个全新的金融业态,是我国金融“深度”改革的核心内容和重要节点[12],然而互联网金融在我国起步较晚,尚属于缺乏理论指引的新生事物,如果在不充分了解其发展规律和特点的情况下盲目追捧,则极易加大互联网金融发展的不确定性和风险。本文基于空间经济学视角的研究,对我国互联网金融发展的理论与实践具有一定的拾遗补阙作用。

二、理论依据与研究假设

创新扩散理论由罗杰斯(Rogers)[13]首次提出,是指新技术或创新通过某种渠道或方式在社会系统传播的过程,包括创新源、传播媒介和接受者三个要素。技术创新扩散的主体包括技术扩散、产品扩散和知识扩散。其中,技术扩散是技术创新在空间上的传播和扩散,产品扩散是技术创新产品在市场上被消费者(采纳者)认可和购买,知识扩散是技术创新主体推广和传播知识。技术扩散、产品扩散和知识扩散在技术创新扩散过程的不同阶段均发挥着重要作用。互联网金融是传统金融业务融入互联网信息和通信技术以实现资金更有效率的融通、支付、投资和信息服务的新型金融业态,从事互联网金融的机构可以是传统金融机构,也可以是互联网公司①。

首先,互联网金融的发展需要互联技术和信息通信技术在空间上进行扩散。互联网金融如此快速的发展离不开多样化的信息技术支持,移动互联网、物联网、社交网络等信息技术的发展催生出以多维、量大、可变、高速为特征的大数据,改变了传统的数据生产和传播方式,大数据挖掘和云计算等信息技术颠覆了传统信息的加工方式,加快信息获取速度并降低了成本,有效缓解信息不对称程度,提高资源配置效率。因此,技术扩散是互联网金融技术创新扩散的主体之一。

其次,互联网金融依托信息技术创造新型高效的金融服务模式和产品,这种新型服务和产品是互联网金融发展的载体,其被消费者广为接纳并在市场上快速扩散,是互联网金融技术创新扩散的重要渠道,如“余额宝”等“宝宝类”理财产品、微信红包、京东白条、天猫分期等互联网金融产品不断涌现并逐渐渗入人们的日常生活,推动互联网金融不断发展。

再次,互联网金融技术创新扩散还离不开互联网金融知识的传播和普及。金融行业高度要求信息、技术和制度的整合,属于信息密集型产业,从而决定了从事金融活动的人群是具备复合金融知识的专业化人才。互联网金融作为高度信息化和技术化的金融活动,对参与者的知识储备要求更高,而互联网金融旨在发展普惠金融,面向的是社会不特定公众,因而互联网金融相关知识的传播和普及是互联网金融技术创新扩散的重要影响因素。根据以上技术创新主体和技术创新要素的分析,提出本文的研究假设。

H1:互联网金融作为互联网与金融的深度融合,其本质是传统金融的技术创新,互联网金融技术创新扩散过程遵循罗杰斯的“创新扩散理论”。

技术创新扩散过程受一系列因素的影响。首先,由创新者和采用者构成的网络结构会显著影响技术创新扩散。创新者和采用者是技术创新扩散的载体,其以节点的形式构成了技术创新扩散的复杂网络,而该复杂网络的结构特征制约着网络节点关联度、扩散方式、扩散距离、扩散路径和扩散程度。由于区域间空间地理距离、知识吸收能力和经济发展阶段的差异,使得技术创新网络结构中的社会关系网络密度、小世界网络特征、种子顾客分布特征,以及市场主体异质性程度等具有较大差别,而这些差别是技术创新扩散的重要影响因素[14-17]。其次,技术创新扩散还受到知识溢出的影响,知识溢出效应由参与技术创新主体的知识差距和吸收能力决定。技术创新主体之间的知识差距会导致知识溢出速度和程度下降,从而阻碍技术创新扩散效率[18]。另外,孙耀吾等[19]指出,知识主体间存在的文化差异也会阻碍创新扩散。知识吸收能力是制约创新空间溢出的重要因素[20],知识溢出的空间衰减速度随着区域知识吸收能力的增强而降低,而衰减速度越低其知识溢出的范围越广[21]。我国区域之间长期的发展不均衡,造成区域间的知识差距和吸收能力参差不齐,导致区域间知识溢出效应存在较大差距,进而呈现不同的技术创新扩散特征。再次,空间地理距离也是影响区域技术创新溢出的重要因素,空间地理距离越短,越有利于技术创新扩散,即技术创新溢出是随距离衰减的[22]。根据我国各省份和城市因资本、土地和劳动力等要素的规模和质量差距,划分出创新扩散的空间层次,创新扩散沿着高等级空间层次向低等级空间层次传播[23]。除此之外,区域宏观环境也会影响技术创新扩散速度和效率,如宏观经济增长对技术或创新产品的扩散具有正向作用[24]。区域的技术创新扩散速度和程度与该地区的经济发展水平和人口流动速度成正比,与该地区的二元经济结构程度成反比[25]。另外,一个地区的政策环境、市场规范程度和政府技术投入等因素,也影响着该地区的技术创新扩散效率[26]。

网络结构、知识溢出、地理距离和宏观环境等因素造成区域间技术创新扩散的不同特征,而这些因素的共性之处是空间溢出效应。由于知识的可转移性、人才的跨区域流动及区域间的贸易和投资往来,使得区域创新发展受周边地区的外在影响,即创新空间溢出效应[27-28]。据此,提出本文的研究假设。

H2:我国区域之间创新扩散的网络结构、知识差距和吸收能力以及经济和政策环境等因素的差异,造成互联网金融创新扩散过程具有空间溢出效应。

三、研究设计

(一)数据与变量

本文选取互联网金融P2P网络借贷平台“人人贷”网站上公布的借款标的作为研究对象,时间跨度为2013年10月到2015年1月,如此选择的原因有三:一是互联网金融利用互联网信息和通信技术,改变了金融服务模式和价值创造方式,打破了金融服务的地域限制,因此选取研究对象时无须刻意考虑平台所处的地理位置;二是“人人贷”平台于2010年10月15日上线,是我国最早的互联网金融平台之一,至今已积累了大量的客户基础和交易数据,具有较强的代表性;三是“人人贷”平台上线初期交易量比较小,随着影响力不断提高,于2013年10月对网站进行改版,为保持数据的统一性而选择改版后的数据。由于西藏和青海两省区的借贷数据缺失,不足以支撑本文的研究,故从样本中剔除,最终选取29个省份共464个月的数据样本(我国港澳台地区除外)。实证检验之前,本文对数据进行了以下处理:剔除有缺失值的标的87 852个、借款人年龄小于22岁的标的699个、机构担保标的10 305个,最终样本观测值为244 602个,其中成功的借款71 973个,失败的借款172 629个。

本文借鉴已有文献的研究成果[8,11,29-31],选取借款成功率和借款利率为因变量,借款成功率用Success表示(借款成功的标的设为1,借款失败的标的设为0),Rate为申请借款的借款利率。同时,选取和定义以下解释变量:Rank为信用等级,信用等级共7档,从高到低依次为AA、A、B、C、D、E、HR,分别赋值7、6、5、4、3、2、1;Sex为借款人性别,男性赋值为1,女性赋值为0;Marry为婚姻状况,已婚的赋值为1,未婚的赋值为0,未婚包括离婚和丧偶;Pr_G为老客户的还款记录,有还款记录的赋值为1,没有还款记录的赋值为0;Car为借款人是否购车,购车为1,否则为0;House为借款人是否有房,有房为1,否则为0;Bids为标的金额;Term为借款期限,区间在1~36个月;Income为借款人月收入,低于1 000元的赋值为1,1 000~2 000元时取2,>2 000~5 000元时取3,>5 000~10 000元时取4,>10 000~20 000元时取5,>20 000~50 000元时取6,50 000元以上时取7;Age为借款人年龄;Edu为借款人学历,高中或以下赋值为1,专科为2,本科为3,研究生或以上为4;Worktime为借款人工作年限,工作1年及以下赋值1,>1~3年为2,>3~5年为3,5年以上为4;Score为信用分数。

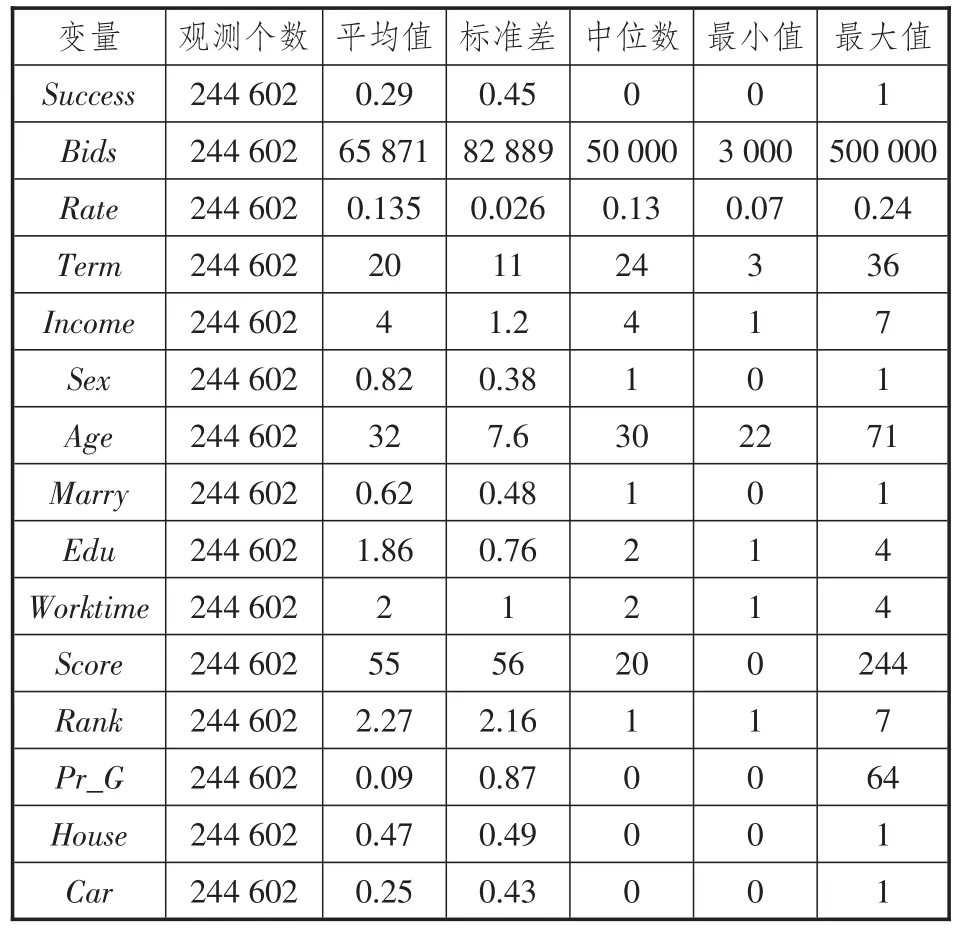

表1列出变量的描述性统计结果。Success的平均值为0.29,表明所有29个省份借款标的的成功率为29%。Bids的平均标的金额为65 871元,最低的为3 000元,最高的为50万元。29个省份样本期内的平均利率为13.5%,最小值为7%,最高值为24%。Term平均在20个月,区间分布在3~36个月之间。Income的均值和中位数均为4,即>5 000~10 000元,表明借款人的总体收入水平不高。借款人中平均82%以上是男性,平均62%以上已婚。借款人平均教育水平在大专左右,总体学历不高。借款人总体的工作时间在1~3年之间,信用分数平均处于55的较低水平。有还款记录的借款人平均占9%,拥有房子和车子的比例平均为47%和25%。为避免量纲不同造成的影响,对Bids、Term、Age、Score进行对数化处理。

表1 主要变量的描述性统计

(二)实证模型

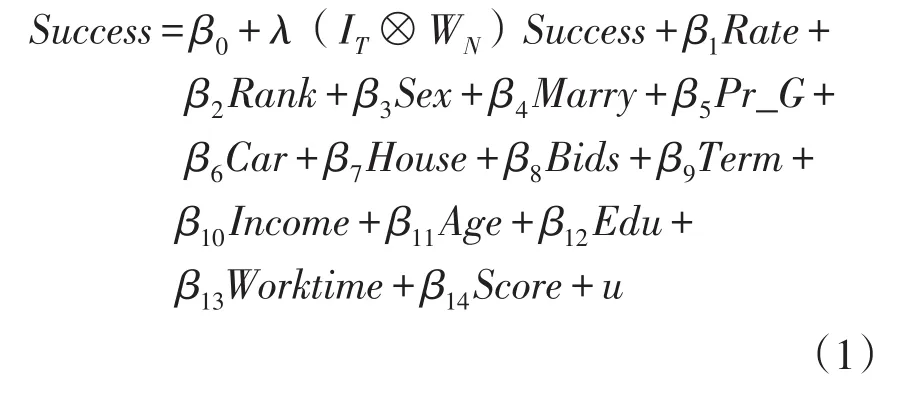

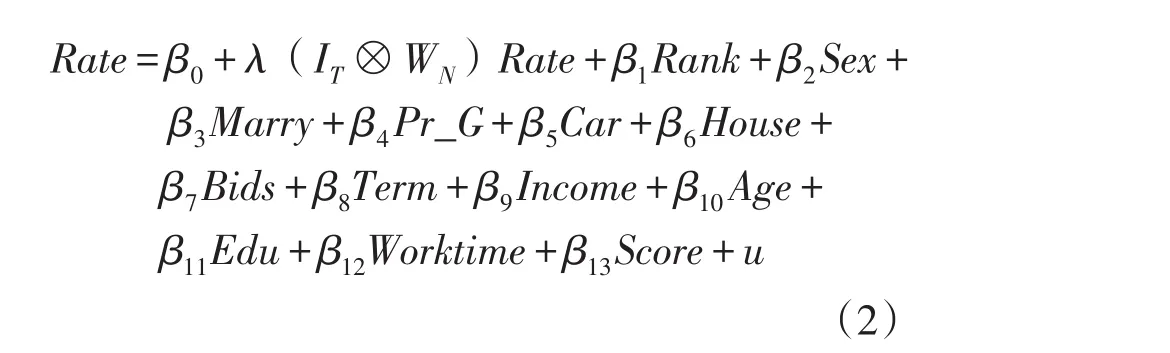

为检验提出的理论假设,本文构建能够科学、客观反映时空交互相关性作用下经济行为特征和规律的面板数据空间计量经济模型:

式中,IT是T维单位方阵;WN是N×N维的空间权重矩阵,其对角线为0;λ为相应的空间系数;u为扰动项,其中是T×1单位矩阵,IN是N×N维单位矩阵,μ是时不变的个体特质效应;ε为空间自回归新息(Innovations)向量,其自回归结构为为空间自回归系数,衡量空间溢出效应,若该值大于0,表明有正的空间溢出效应。λ和ρ是表征空间依赖关系的系数值,是本文重点关注的变量。随着λ和ρ的取值不同,模型代表的特征也不相同:当λ=ρ=0时,式(1)和式(2)为传统的面板回归模型,表明各省份互联网金融技术创新扩散过程不具备空间溢出效应特征;当λ=0,ρ≠0时,为空间滞后模型(SLM),表明一省(市、区)互联网金融发展受到邻近省份互联网金融发展的影响;当λ≠0,ρ=0时,为空间误差模型(SEM),表明一省(市、区)互联网金融发展受到邻近省份互联网金融发展随机冲击的影响;λ和ρ都不为0时,为空间滞后误差模型,表明互联网金融技术创新扩散过程存在明显的空间溢出效应,但影响这种空间溢出效应的因素并未完全捕捉到。

为了综合测度我国互联网金融技术创新扩散的空间溢出效应,本文从地理特征和社会经济特征两个角度分别建立空间权重矩阵W。地理特征选择空间距离权重矩阵,空间距离权重矩阵表示两个空间单元的中心距离,通常是行政中心所在地之间的距离,,其中d为两地省会城市(首府)之间的距离。社会经济特征用GDP权重表示,我国经济发展的区域性“俱乐部收敛”特征明显,空间地理距离越近则经济发展阶段越相似。另外,用GDP权重矩阵不会忽视非相邻区域之间的联系。将社会经济特征空间权重矩阵表示为:其中:

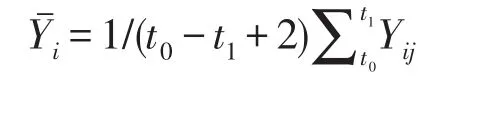

Wd为地理距离空间矩阵,Yˉi为第i省GDP,Yˉ为样本期内GDP均值。

面板空间回归模型要求数据是平衡面板数据,本文的数据操作策略是按网络借贷发生的省份以月为单位对变量进行均值化处理,从而获得以省份(个体)和月度(时间)为维度的平衡面板数据。之所以如此,一方面,如果设置的频度太高则有些省份会因数据缺失而导致面板非平衡,如果设置的频度过低则会造成数据信息的过度流失,而月度数据既能确保平衡面板又不至于丧失过多的数据信息,可以支撑本文对研究假设的验证;另一方面,技术创新在初期扩散过程是缓慢的,即使在被公众大范围接受的情况下也需要一定的扩散时间[1],如果以每周、每天甚至每笔的网络借贷数据来探索互联网金融技术创新扩散的空间溢出问题,则可能会因数据频率过高而难以客观地捕捉技术创新的扩散特征,而月度数据则能不失灵活性地反映作为技术创新的互联网金融在空间上的溢出特征;同时,面板数据计量模型可通过截距项和变量系数的不同设置对样本在时间和空间上的差异性进行描述,而且考虑了时间和空间二维数据,样本容量得到很大程度的增加,使得在模型估计参数有所增加的情形下仍然能有效地提高自由度。

四、实证结果及分析

首先对借款成功率和借款利率的空间相关性进行检验,借助莫兰指数方法检验借款成功率和借款利率的空间相关性。Moran's I指数的计算方法如下:

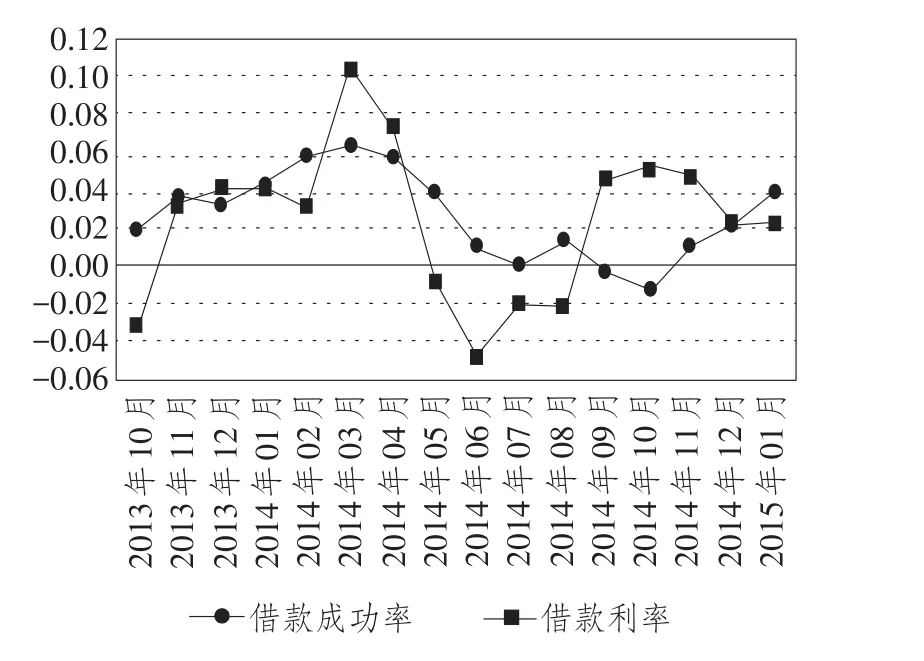

Moran's I统计量的取值范围在-1和1之间,若该值大于0,表明区域间该经济变量为空间正相关,即存在空间溢出效应;若该值小于0,表明区域间该经济变量为空间负相关,即存在空间排斥现象;若该值等于0,表明区域间该经济变量的分布相互独立。Moran's I统计量的绝对值越大,表明所检验变量的空间相关性越强。图1显示了我国区域P2P网络借贷的借款成功率和借款利率在2013年10月至2015年1月的变动情况,样本期内借款成功率和借款利率Moran's I处于-0.04和0.1之间,大多数时间为正值,且正值均通过了10%显著性检验,负值均没有通过显著性检验。该结果表明,P2P网络借贷的借款成功率和借款利率在大部分样本内存在一定程度的空间溢出效应。另外,样本期内莫兰指数的走势呈一定程度的“倒U型”特征,符合罗杰斯的经典技术扩散理论,即互联网金融作为新技术在应用初期的社会接受程度较低,扩散速度慢,呈现出的空间溢出效应较弱,而当有一定的社会认同基础后,技术扩散的速度会明显加快,空间溢出效应也更为明显,从而验证了本文提出的研究假设H1。

图1 借款成功率和借款利率的莫兰指数

然而,罗杰斯的经典技术扩散理论也有这样的启示,即促进技术创新扩散的最有效路径是递进实现创新扩散的了解阶段、兴趣阶段、评估阶段、实验阶段、采纳阶段等五个阶段。在新技术创新出现后,采纳者开始对其知之甚少,产生兴趣后开始寻求更多信息,之后通过评估自身需求和承受能力决定是否采纳,而一切试图快速印证、广泛采用全新的技术创新都是不现实的。我国互联网金融发展过程中也出现过不理性的局面。以P2P网络借贷市场为例,自2007年引入我国以来,借贷平台的发展速度令人震惊,截至2015年上半年,P2P网贷平台达2 723家。然而,由于缺乏相应法律定位、政策标准和行业规则,致使该市场主体鱼龙混杂,风险事件频发,仅2015年1—10月份,P2P网络贷款平台出现跑路或提现困难的公司就多达677家②。大量风险事件背后,凸显出我国互联网金融发展忽略了技术创新扩散过程的规律和特征,在互联网金融的技术创新主体和采纳者都没有充分了解新技术并合理评估自身需求的情况下就盲目印证和采用,导致互联网金融技术创新的不理性扩散,最终导致风险累积并爆发。

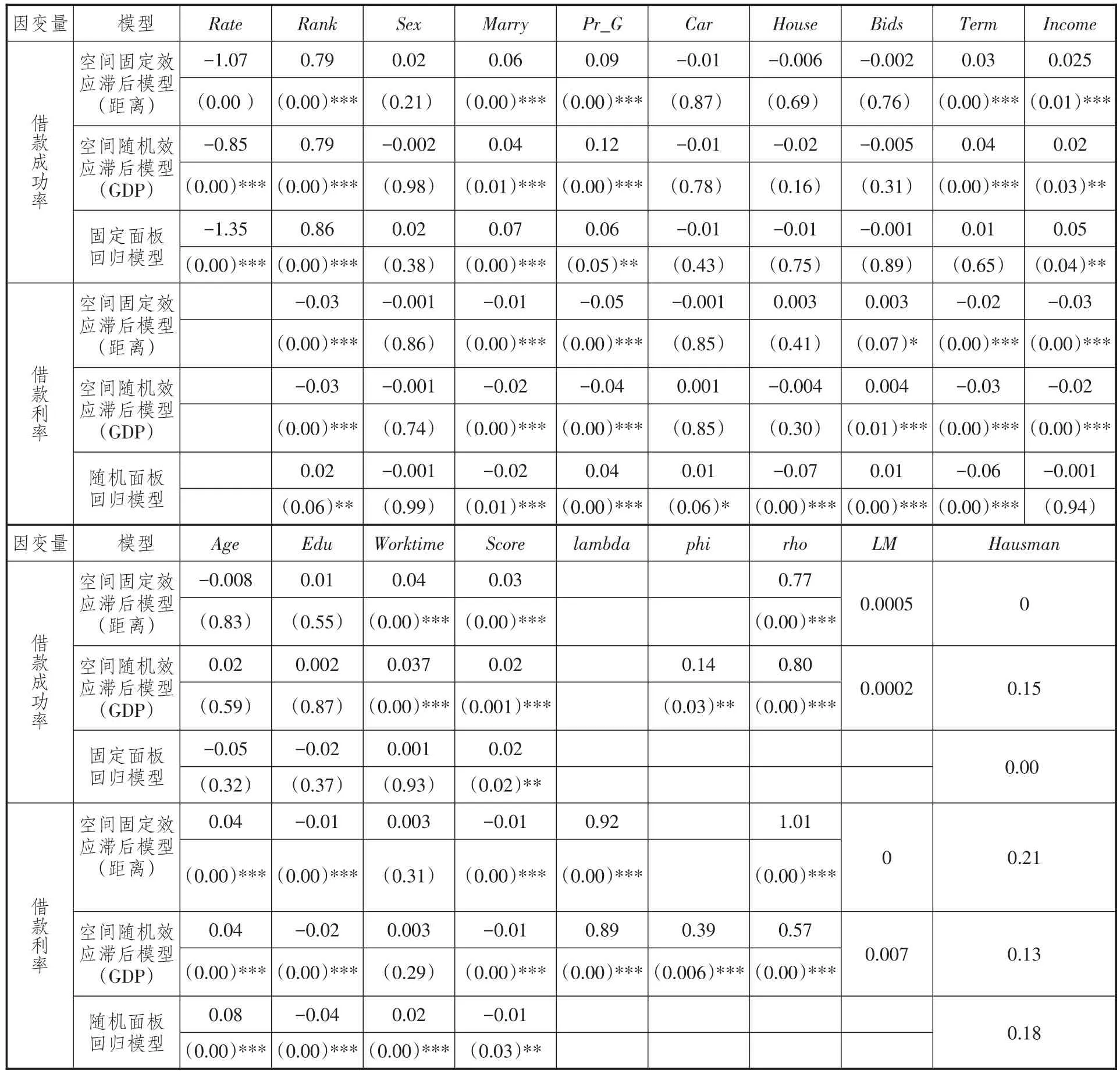

与传统面板回归模型一样,空间面板回归模型也分为空间固定效应模型和空间随机效应模型。根据空间面板模型的参数设置,可分为空间滞后模型、空间误差模型和空间滞后误差模型。本文在模型选择上参考豪斯曼(Hausman)检验、LM检验,以及空间系数λ和ρ的显著性情况,同时还构建传统面板回归模型作为对比参照,最终确定借款成功率的空间地理和空间经济模型分别为空间固定效应滞后模型和空间随机效应滞后模型,借款成功率的传统面板模型为固定面板回归模型;借款利率的空间地理和空间经济模型分别为空间固定效应滞后误差模型和空间随机效应滞后误差模型,借款利率的传统面板模型为随机面板回归模型(参见表2)。

表2 空间计量结果

表2给出空间计量的具体估计结果。从模型(1)借款成功率的λ和ρ统计结果来看,不同区域的网贷借款成功率呈现出显著的空间特性,地理特征和经济特征对区域互联网金融技术创新溢出效应均产生显著的正影响(空间自回归系数ρ>0),并且经济特征的空间溢出系数0.8稍大于地理特征的空间溢出系数0.77,表明经济特征的影响更大,这为政府指导有效利用互联网金融技术创新溢出的实践提供决策依据。控制了空间溢出效应的面板回归模型系数,无论在数值大小上还是显著性上都存在一定差异,如空间模型的借款期限(Term)为显著的0.03和0.04,表明借款期限对借款成功率具有正向影响,而传统面板模型则没有捕捉到这一关系。空间模型中工作年限(Worktime)为显著的0.04和0.037,表明工作时间越长的借款人越容易借款成功,而传统面板模型的该变量不显著。另外,借款利率(Rate)与借款成功率显著负相关,借款等级(Rank)、婚姻状况(Marry)、还款记录(Pr_G)、收入水平(Income)、信用分数(Score)均与借款成功率正相关,Sex、Car、House、Bids、Age和Edu对借款成功率的影响均不显著。

从模型(2)借款利率的λ和ρ统计结果来看,不同区域的P2P网贷借款利率呈现出显著的空间特性,地理特征和经济特征对区域互联网金融技术创新溢出效应均产生显著的正向影响(空间系数λ>0且空间自回归系数ρ>0),并且地理特征的空间系数0.92和空间自回归系数1.01均大于经济特征的0.89和0.57,表明地理特征对借款利率的影响更大。另外,借款利率的λ和ρ均不为0,表明仍存在未被发现的较为重要的互联网金融技术创新扩散影响因素。控制了空间溢出效应的面板回归模型系数在作用方向、数值大小和显著性上均存在差异,如空间模型的借款等级(Rank)和还款记录(Pr_G)的系数分别为-0.03和-0.05,表明借款等级越高、还款记录越多,则借款利率越低,而传统面板模型估计出的系数则为0.02和0.04,显然不符合事实。空间模型的收入水平(Income)系数为显著负值,表明借款人收入水平越高,则借款利率越低,而传统面板模型估计的系数不显著。传统面板模型估计的Car和House系数显著,但符号不一,难以合理地解释。其他变量的系数较为一致,如男性借款人、已婚、较长的借款期限、受教育程度高、信贷评分高均能降低借款利率,而标的金额、年龄则与借款利率正相关。参考王会娟和廖理[11]等已有文献的研究结论,本文利用空间计量模型的估计结果更为有效。表2的空间计量结果验证了本文所提出的研究假设H2。

五、结论与政策启示

(一)结论

互联网金融的本质是传统金融的技术创新,其发展和扩散过程受到空间地理和空间经济特征的影响。本文利用空间计量经济学工具和P2P网络借贷数据,检验互联网金融技术创新扩散的空间溢出效应,得出以下基本结论:

首先,互联网金融技术创新扩散过程遵循罗杰斯的“创新扩散理论”样本期内莫兰指数的走势,验证了互联网金融作为新技术创新在创新者和采用者普遍处于了解阶段时扩散速度慢,呈现的空间溢出效应较弱,而创新者和采用者普遍处于兴趣阶段、评估阶段、实验阶段时扩散的速度会明显加快,空间溢出效应也更为明显;其次,空间计量结果显示,借款成功率和借款利率模型的空间系数均为显著正值,表明不同区域的网贷借款成功率和借款利率呈现出显著的空间特性,地理特征和经济特征对区域互联网金融技术创新溢出效应均产生显著的正向影响;再次,剔除空间溢出效应后,所估计的自变量系数在作用方向、数值大小和显著性上均更为合理,说明未考虑空间溢出效应的实证模型,对自变量系数的估计结果是有偏误的。

(二)政策启示

1.重视互联网金融技术创新扩散的空间溢出效应

互联网金融技术创新扩散需要创新者和采纳者共同推动,但区域之间的人才结构和知识水平不均衡,如发达地区更容易聚集创新型人才,对互联网金融的创新和认识更为深刻,接受能力也更强,而落后地区由于人才匮乏导致对互联网金融技术创新认识不足,接受水平也有限。因此,各地政府在遵循市场逻辑引导互联网金融技术创新扩散时,除了要考虑互联网金融自身特性、区域宏观经济水平、知识差距等因素,还需要关注空间溢出效应的方向、大小对互联网金融技术创新扩散的影响。

2.注重顶层设计互联网金融区域发展战略

随着“互联网+”国家战略的提出和中国人民银行等十部委发布《关于促进互联网金融健康发展的指导意见》(银发〔2015〕221号),为了给互联网金融发展营造良好的宏观环境,地方政府也纷纷出台促进和规范互联网金融发展的相关政策。从目前形势来看,各地互联网金融的发展还处于“圈地运动”时期。由于互联网金融创新技术扩散具有一定的空间性特征,我国的互联网金融区域发展必须由原来区域间的政策环境不均衡导致的区域性划分格局向区域之间联系和均衡的方向转变,可由部级单位进行顶层设计和统筹兼顾。

3.提高互联网金融知识溢出能力

区域之间的互联网金融知识差距和吸收能力是制约互联网金融技术创新扩散的重要因素,各地政府应该大力宣传和普及互联网金融相关技术与知识,培养互联网金融人才,提升互联网金融创新者和采用者等扩散行为主体的素质,发挥扩散主体的辐射带动作用,缩小各地区之间的知识差距,减小吸收能力上的差异,从而提高互联网金融技术创新扩散的效率。

注释:

①2015年7月18日,中国人民银行等十部委发布《关于促进互联网金融健康发展的指导意见》的定义。

②数据来源于网贷之家。

[1]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012 (12):11-22.

[2]田光宁.互联网金融发展的理论框架与规制约束[J].宏观经济研究,2014(12):42-48.

[3]郑联盛.我国互联网金融:模式、影响、本质与风险[J].国际经济评论,2014(5):103-118.

[4]王达.美国互联网金融的发展及中美互联网金融的比较——基于网络经济学视角的研究与思考[J].国际金融研究,2014(12):47-57.

[5]廖愉平.我国互联网金融发展及其风险监管研究——以P2P平台、余额宝、第三方支付为例[J].经济与管理,2015 (2):51-57.

[6]杨东.互联网金融的法律规制——基于信息工具的视角[J].中国社会科学,2015(4):107-126.

[7]王国刚,张扬.互联网金融之辨析[J].财贸经济,2015(1):5-16.

[8]郭阳.中国P2P小额贷款市场借贷成功率影响因素分析[J].金融研究,2013(7):126-138.

[9]李焰,高弋君,李珍妮,才子豪,王冰婷,杨宇轩.借款人描述性信息对投资人决策的影响——基于P2P网络借贷平台的分析[J].经济研究,2014(S1):143-155.

[10]廖理,李梦然,王正位.聪明的投资者:非完全市场化利率与风险识别——来自P2P网络借贷的证据[J].经济研究,2014(7):125-137.

[11]王会娟,廖理.我国P2P网络借贷平台信用认证机制研究——来自“人人贷”的经验证据[J].中国工业经济,2014(4):136-147.

[12]吴晓求.互联网金融:成长的逻辑[J].财贸经济,2015(2):5-15.

[13]ROGES E M.Diffusion of innovations[M].New York:The Free Press,1983:46-57.

[14]黄玮强,庄新田.网络结构与创新扩散研究[J].科学学研究,2007(5):1018-1024.

[15]李守伟,钱省三,沈运红.基于产业网络的创新扩散机制研究[J].科研管理,2007(4):49-54.

[16]鲜于波,梅琳.主体异质性、小世界网络与间接网络效应下的标准扩散——基于Agent计算建模的研究[J].管理评论,2009(3):65-72.

[17]陈锟.种子顾客的网络分布对创新扩散的影响[J].管理科学,2010(1):38-43.

[18]李莉,党兴华,张首魁.基于知识位势的技术创新合作中的知识扩散研究[J].科学学与科学技术管理,2007(4):107-112.

[19]孙耀吾,卫英平.联盟企业知识波扩散效应及实证研究[J].科学学与科学技术管理,2010(5):142-149.

[20]COHEN W M,LEVINTHAL D A.Absorptive capacity:a new perspective on learning and innovation[J].Administra⁃tive science quarterly,1990,35(1):128-152.

[21]陈傲,柳卸林,程鹏.知识溢出空间扩散过程的实证检验——以追踪一类专利扩散为线索[J].科学学与科学技术管理,2010(12):96-101.

[22]CANIËLS M C,VERSPAGEN B.Barriers to knowledge spillovers and regional convergence in an evolutionary mod⁃el[J].Journal of evolutionary economics,2001,11(3):307-329.

[23]徐雪琪,程开明.创新扩散与城市体系的空间关联机理及实证[J].科研管理,2008(5):9-15.

[24]程鹏飞,刘新梅.经济增长、替代效应及规制对电信发展的影响——基于创新扩散的视角[J].中国软科学,2010 (1):53-59.

[25]朱恒源,刘广,吴贵生.城乡二元结构对产品扩散的影响研究:以彩电采用为例[J].管理世界,2006(4):66-72.

[26]赵骅,丁丽英,冯铁龙.基于企业集群的技术创新扩散激励机制研究[J].中国管理科学,2008(4):175-181.

[27]GIBBINS J,BEAUDET A,CHALMERS H.Electric vehi⁃cles for low-carbon transport[J].Proceedings of the ICEEnergy,2007,160(4):165-173.

[28]BRISTOW A L,TIGHT M,PRIDMORE A.Developing path ways to low carbon land——based passenger trans⁃port in Great Britain by 2050[J].Energy policy,2008,36 (9):3427-3435.

[29]KLAFFT M.Peer to peer lending:auctioning micro credits over the internet[C]//Proceedings of the international con⁃ference on information systems,technology and manage⁃ ment,2008:32-41.

[30]HERZENSTEIN M,ANDREWS R L,DHOLAKIA U M. The Democratization of personal consumer loans?Determi⁃nants of success in online peer-to-peer lending communi⁃ties[Z].Boston university school of management research pa⁃per,2008:274-277.

[31]MICHELS J.Do unverifiable disclosures matter?Evidence from peer-to-peer lending[J].The accounting review,2012,87(4):1385-1413.

责任编辑:林英泽

The Spatial Spillover Effect of Internet Finance Technology Innovation Diffusion——An Empirical Study based on P2P Lending Data

YE Xi-xi

(Wenzhou Vocational&Technical College,Wenzhou,Zhejiang325035,China)

Internet finance is the result of technology innovation;because of inter-region network structure and knowledge gap and the differences in term of capability for absorbing,economy and policy environment,there will exist the spatial spillover effect during the process of internet finance technology innovation diffusion.With the help of spatial econometrics tools and the data of P2P leading,it is found that the Moran index of success rate and interest rate of P2P lending demonstrates an inverted U shape,which means that internet finance,the new technology innovation,will obey the rule of technology diffusion theory of Rogers;both the spatial coefficients of the success rate and interest rate model of P2P lending have the significant positive value,which testified that internet finance technology innovation diffusion has the spatial spillover effect;after removing the spatial spillover effect,the estimated independent variable will be more reasonable in terms of direction of function,quantitative value and the significance.To reduce the uncertainty and risk during the diffusion process of internet financial technology,we should pay more attention to the spillover effect of that and the top design of the regional development strategy of internet finance,and improve the spillover effect of inter-region internet financial knowledge.

internet finance;technology innovation diffusion;spatial spillover effect;P2P lending

F832.4

A

1007-8266(2016)09-0076-09

2016-06-25

国家自然科学基金专项项目“中小企业融资难的机制研究”(71341010);浙江省哲学社会科学规划项目“基于温州产业转型战略的民间资本投资偏好研究”(12YD46YB)

叶茜茜(1978—),女,浙江省温州市人,温州职业技术学院财会系副教授,温州大学温州人经济研究中心研究员,西北大学博士生,主要研究方向为民间金融和互联网金融等。