当前世界经济发展的新趋势与新特征

2016-09-18陈文玲颜少君

陈文玲,颜少君

(中国国际经济交流中心,北京市100050)

当前世界经济发展的新趋势与新特征

陈文玲,颜少君

(中国国际经济交流中心,北京市100050)

当今世界经济正处于新旧思维碰撞、新旧动力转换、新旧力量对比、新旧规则交替的动荡期、转型期、变革期和调整期,呈现出“三低、三失衡、三分化”的总括特点。从2016年初及未来更长一个时期的发展趋势看,全球经济依然会延续这些特点,但也涌现出了一些新的趋势和特征,这突出表现为五个方面的旧动能弱化与四个方面的发展新亮点,中国经济依然是世界经济增长的重要力量,需要在复杂多变的国际形势下,以“十三五”规划和“一带一路”等国家发展战略为指引,以五大发展理念为指导,适应并把握经济新常态,着力推动供给侧结构性改革,推动我国经济持续健康发展,继续为世界经济发展发挥积极而重要的作用。

世界经济;低速增长新常态;动能弱化;新希望和新亮点

自2010年至今,关于国际经济形势,中国国际经济交流中心已连续七年推出了世界经济形势分析报告,2014年提出世界经济进入了低速增长的新常态,2015年提出中国经济和世界经济同时进入了低速增长新常态。2015年,国际货币基金组织(IMF)总裁拉加德同样提出,世界经济这艘巨轮正行驶在“浅水域”,即低速增长新常态。在2015—2016年的世界经济形势分析中,中国国际经济交流中心提出,世界正处于新旧思维碰撞、新旧动力转换、新旧力量对比、新旧规则交替的动荡期、转型期、变革期和调整期,呈现出“三低、三失衡、三分化”的总括特点。其中,“三低”即低速增长、低利率、低通胀;“三失衡”即收支失衡、贫富失衡、宏观经济政策协调机制失衡;“三分化”即经济增长速度分化、货币政策分化、全球贸易格局分化。展望2016年初及未来更长一个时期的发展趋势,全球经济依然会延续这些特点,但涌现出了新的趋势特征,并突出表现为五个方面的旧动能弱化和四个方面的发展新亮点,给我国经济发展带来了机遇和挑战。

一、低速增长新常态下世界经济增长的旧动力和旧动能正在弱化

尽管金融危机已经过去7年,但世界经济依然在困难中挣扎,经济复苏异常疲软,一系列问题不断冲击着本已脆弱不堪的世界经济,全球贸易投资增长放缓,从债务问题到货币利率风险,再到全球能源和其他大宗商品市场的跌宕起伏,随着原有世界经济增长动能的日益弱化,世界经济增长阴霾满布,风险增加。

(一)国际贸易和投资增速放缓,世界经济增长的引擎弱化

世界贸易和投资是世界经济增长的重要引擎,但这个引擎正在弱化。据统计,多年以来国际贸易的增长速度都快于GDP的增长速度,自1990年以来国际贸易平均增长率为5.1%,为全球GDP增长率的2倍。[1]如表1所示,自2010年开始国际贸易增长率的下滑已经持续了6年多,2015年国际贸易增长率只有2.8%,2012—2015年增长幅度平均只有2.7%,低于同期世界GDP的增长水平。根据世界贸易组织(WTO)的最新预测,2016年全球经济将遭遇连续第五年国际贸易增长低于趋势线的情况,仅增长2.8%,与2015年增幅相同,这将是自20世纪80年代以来“最糟糕”的时期。国际贸易增速放缓,与全球GDP增长率一样低迷,表明国际贸易拉动经济增长的动力在减弱。

值得注意的是,在全球贸易投资增长率下降的背景下,非理性贸易保护主义等新贸易保护主义粉墨登场,如果说跨太平洋伙伴关系协定(TPP)、跨大西洋贸易与投资伙伴协议(TTIP)属于更高标准贸易规则,用这种制度化设计来实行贸易保护主义的话,美国目前存在一种非理性的贸易保护主义趋势,以最近美国的三位总统候选人为例,从希拉里到桑德斯、特朗普,他们都反对跨太平洋伙伴关系协定。希拉里认为,跨太平洋伙伴关系协定标准太低,因此坚决反对;特朗普提出,要撕毁一切贸易协定,向中国征收40%的税;桑德斯也反对跨太平洋伙伴关系协定,认为该协定的达成将推进贸易自由化、便利化,中国会剥夺他们更多的就业岗位。尽管他们只是作为政治观点在进行演说,但也表明这种非理性贸易保护主义正准备登场,贸易保护主义会随之泛滥,在世界经济形势低迷、经济增长动力缺乏的情况下,新贸易保护主义可能会对全球经济造成拖累。

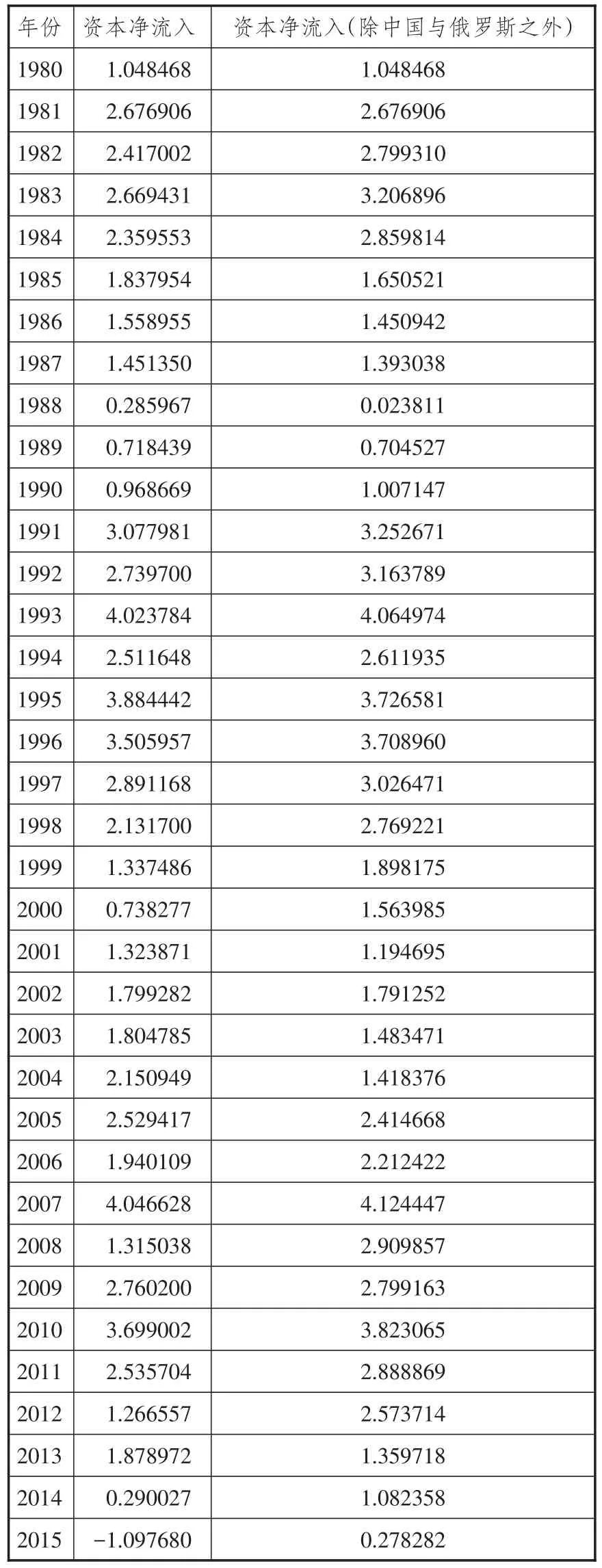

此外,全球投资增长率也在下降,尤其是新兴经济体的净资本流入大大下降。2016年4月,国际货币基金组织公布的关于新兴市场资本流动情况的报告显示,自有统计数据的1980年之后,新兴国家在2015年首次出现资本净流出,流出规模相当于各国和地区国内生产总值的1.2%,中国尤为严重。[2]国际货币基金组织对40多个新兴经济体和地区资本流动情况的分析结果显示,在雷曼危机爆发的2008年之前,面向新兴市场的投融资不断增加,在2010年达到峰值后,流入新兴经济体的净资本流入转而减少,2015年首次出现了资本的净流出。具体参见表2。

表1 1995—2015年全球贸易增长率与全球GDP增长率比较%

国际金融协会(IIF)的统计表明,2015年新兴市场国家净资本流出规模高达7 500亿美元,预计2016年的情况也不太可能出现好转,预计净资本流出约为5 000亿美元。[3]

(二)新兴经济体整体受挫,世界经济增长旧动力弱化

金融危机后,新兴经济体和发展中国家成为拉动世界经济增长的主要动力,这主要表现在两个方面:一是新兴经济体和发展中国家经济增长速度高于发达经济体。如表3所示,新兴经济体和发展中国家的增长率要远远高于发达经济体,2010—2015年新兴经济体和发展中国家平均增长率为5.4%,是发达经济体的3倍。

表2 1980—2015年新兴市场经济体资本净流入情况万亿美元

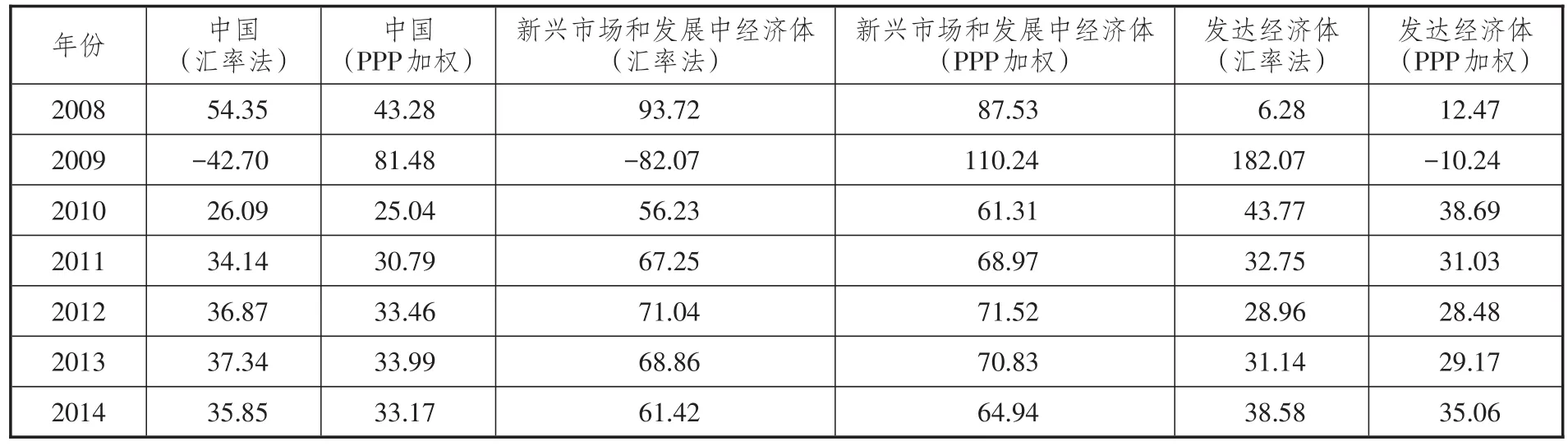

二是新兴经济体和发展中国家对世界经济增长的贡献率不断提高。如表4所示,2008—2014年,无论是按照汇率法计算还是按照PPP加权法计算,新兴经济体和发展中国家对世界经济增长的贡献率都在60%以上,中国对世界经济增长的贡献率曾一度高达50%以上。

同时,统计数据表明,从2010年开始新兴经济体和发展中国家增长率不断下降,由2010年的7.5%下降到了2015年的4%。尽管中国经济也在下行,不过中国经济对世界经济增量的贡献仍然达到了30%左右。随着全球经济的持续低迷,新兴经济体和发展中国家外部环境恶化,2016年,除印度外,新兴经济体和发展中国家经济增长连续第六年放缓,整体受挫。国际货币基金组织2016 年4月发布的《世界经济展望》报告预测,与2015年相比,新兴市场和发展中经济体将温和增长,2016年和2017年两年增速预计为4.1%和4.6%。[2]尽管2016年全球增长中新兴市场和发展中经济体所占比重仍然最大,但各国普遍面临经济增长的阻力,经济增速普遍低于过去二十年的水平。

表3 2010—2016年世界经济增长率%

俄罗斯、巴西等资源出口型国家经济增长仍将处于深度衰退之中。2015年,国际原物料价格低迷、投资下滑、政府财政紧张等负面风暴席卷巴西,经济受灾惨重。统计数据显示,2015年巴西GDP衰退3.8%,[4]2016年3月惠誉评级将巴西2016年的实际GDP预估从原来的-2.5%下调到了-3.5%。俄罗斯联邦统计局2016年1月25日公布的经济数据显示,2015年俄罗斯国内生产总值(GDP)较上年萎缩3.7%。[5]由于通胀风险依然高企,国际油价继续在低位运行,俄罗斯央行行长预计,2016年俄罗斯经济将萎缩1.0%~3.0%。此外,伴随着油价的下跌,部分拉美和中东国家增速放缓,包括拉美在内的非石油大宗商品出口国增长疲弱。

表4 2008—2014年各主要经济体对世界经济增长的贡献率%

许多非洲国家和低收入国家增长前景堪忧。由于新兴经济体和发展中国家自身经济增长的脆弱性,经济增长前景堪忧。国际货币基金组织2016年4月发布的《世界经济展望》报告显示,2015年南非经济增长1.6%,预计2016年和2017年分别增长0.6%和1.2%;撒哈拉以南非洲2015年增长3.4%,预计2016年和2017年分别增长3.0%和4.0%;中东、北非和阿富汗等地区2015年增长2.5%,预计2016年和2017年分别增长3.1%和3.5%。

中国和印度增长温和放缓。2015年中国GDP增长6.9%,增速与过去相比有所放缓,但从走势看,中国经济增长动力依然强劲,2016年一季度国内经济增长、物价水平、就业情况以及国际收支等四个方面的政策指标都显示中国经济回稳迹象明显,经济增长能够维持在6.5%~7.5%的合理区间。印度方面,印度中央统计局数据显示,2015年第四季度,印度GDP同比增长7.3%,成为全球增长最快的大型经济体,截至2016年3月底的财政年度,印度中央统计局预计印度年度GDP增长将达到7.6%,创五年以来最高水平。[6]不过,考虑到全球经济增长放缓的影响,印度财政部长阿朗·杰特利2016年2月26日向议会提交的2016—2017年度经济调查报告显示,预计印度新财年(始于2016年4 月1日)经济增速在7%~7.75%之间。亚洲开发银行将印度2016—2017财年经济增速由7.8%下调至7.4%。

新兴经济体和发展中国家占世界人口的85%,经济占世界总量的60%,2008年以来新兴经济体的整体崛起拉动了世界经济的增长。但是,受全球货币注水、大宗商品价格下跌等外部环境恶化影响,新兴市场和发展中国家经济增长全面受挫,外部环境恶化,增长动力弱化。

(三)全球竞争性货币贬值加剧,全球资本流通的动能弱化

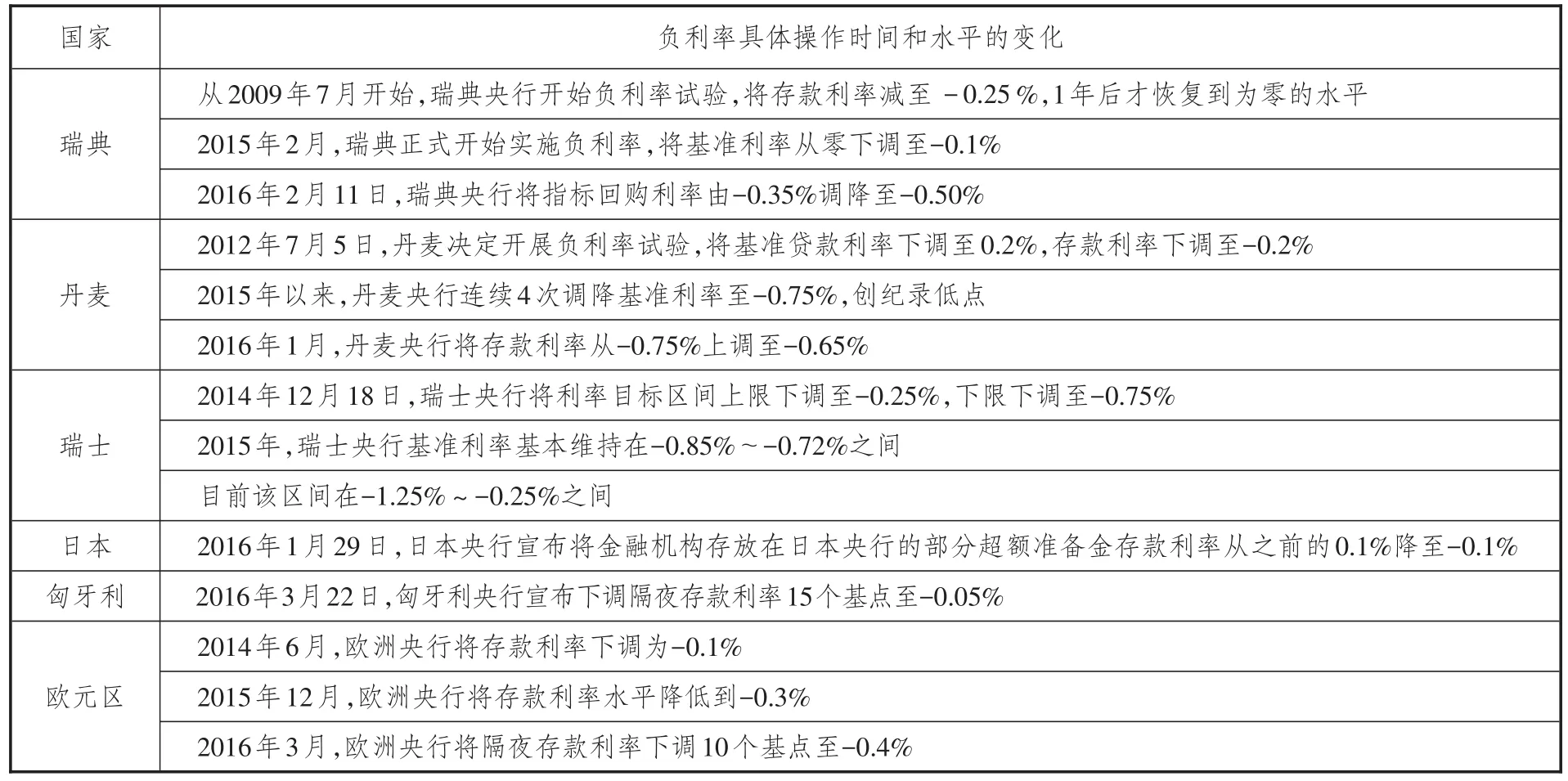

竞相贬值的宽松货币政策继续深化蔓延,全球可能步入负利率时代。金融危机后,量化宽松货币政策作为一种非常规、临时性的货币政策被美国和日本采纳,受这一政策影响,全球各主要发达经济体基本都实行了宽松货币政策,并逐步向发展中国家蔓延。从目前来看,全球竞相贬值的宽松货币政策不仅没有结束,而且还在不断加码,继瑞士、丹麦、瑞典实施负利率后,2016年1月29日,日本央行宣布使用负利率,将引入三级利率体系,把金融机构存放在日本央行的部分超额准备金存款利率由之前的0.1%降至-0.1%;在2016年3月的议息会议中,欧洲央行将隔夜存款利率下调10个基点至-0.4%;2016年3月22日,匈牙利央行宣布下调隔夜存款利率15个基点至-0.05%(如表5所示),全球可能步入负利率时代。

宽松货币政策成为近几年应对全球经济低速增长的主要政策,不断加码的宽松货币政策表明,当前全球经济增长依然缺乏内在动力。全球负利率蔓延可能会引发金融风险,负利率扭曲了金融市场的反应,如日本央行决定采用负利率的消息公布后,包括日本在内的多国国债收益率纷纷下行。此外,10年期美债收益率跌破2015年8月道指千点暴跌时的低点,5年期德债收益率低于欧洲央行-0.3%的存款利率,英债收益率也不断走低。全球至少有13个国家的两年期国债收益率为负,有10个国家的五年期国债收益率为负。摩根大通最新分析报告显示,目前全球负收益率的政府政策债券规模已达5.5万亿美元。日本野村证券首席经济学家认为,负利率政策代表着决策者理智的破产,负利率可能会对世界经济产生更大的影响,因为实行负利率会破坏金融秩序,会影响人们对市场的预期,会导致或引发新的金融风险,扭曲金融市场的信号。

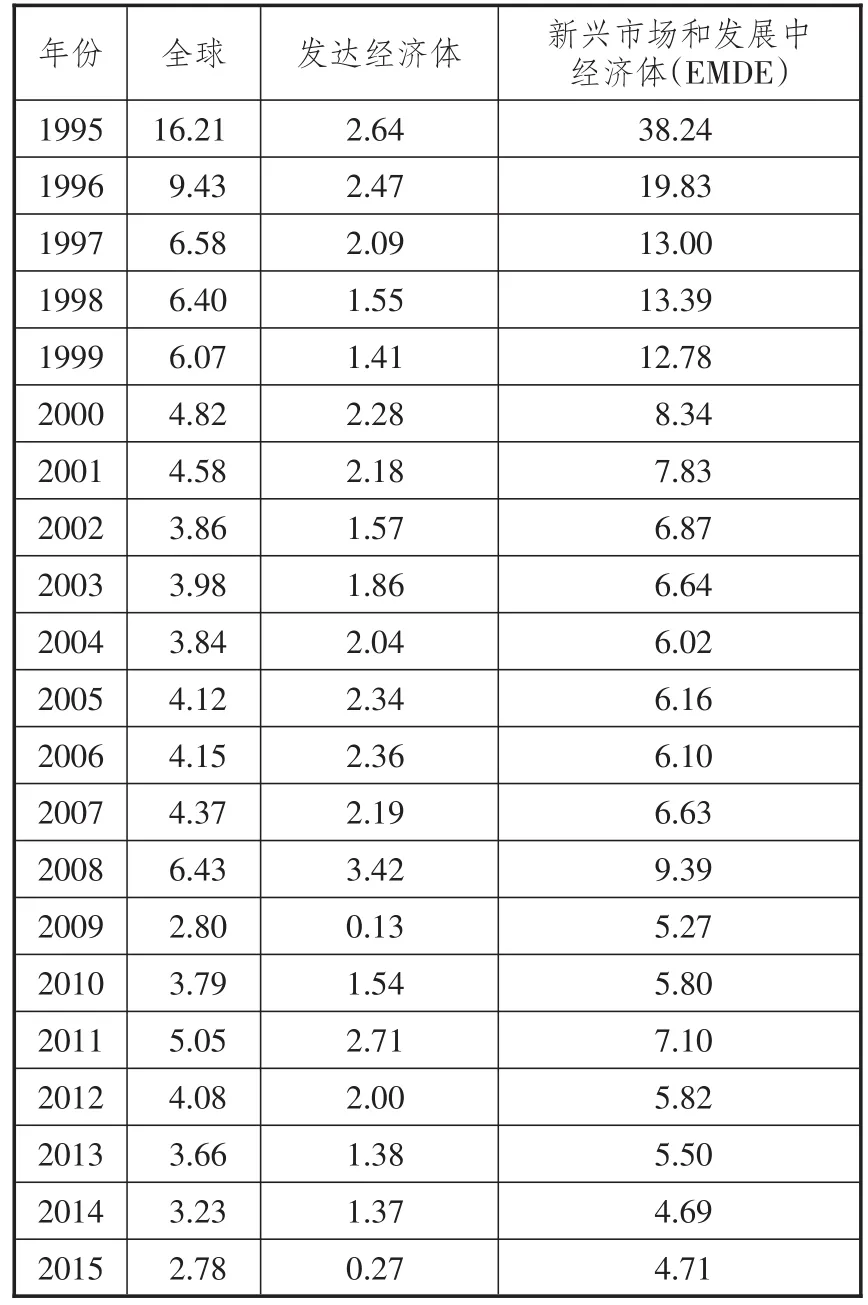

负利率下主要国家依然深受通缩威胁。从一般意义上讲,实行宽松的货币政策会出现通货膨胀,推动经济增长。而现在世界经济的走势则恰恰相反,2008年全球金融危机爆发后,全球央行纷纷进入“大放水”的量化宽松(QE)时代,然而具有讽刺意义的是,全球很多经济体尤其是发达经济体却陷入了通缩的威胁中。如表6所示,2015年发达经济体居民消费价格指数(CPI)仅为0.27%,不仅低于2014年的1.37%,更远远低于1995—2013年间全球通胀的平均水平。欧美国家的核心通胀率偏离于通胀目标轨道,即使欧洲央行推出新一轮宽松货币政策,其通胀效应也难以力挽狂澜,欧元区通胀率仍然徘徊在临界线附近。新兴市场和发展中国家内部增长乏力、深层次问题突出等也在一定程度上加剧了全球需求的不足,通缩风险正在全球范围内蔓延。

表5 全球实施负利率主要国家政策工具的变化

货币流通速度减慢是货币注水下没有通胀反而导致了通缩的主要原因。当前主要发达经济体均实行宽松货币政策,货币注水下市场流动性大大增加,可为什么没有产生通胀反而导致了通缩呢?其主要原因如下:

一是货币流通速度减慢,这是最主要的原因。货币流通速度指单位货币在一定时间内的平均周转次数,货币流通速度越快,流通中所需要的货币量越少,反之则越多。目前,美国货币一年内的周转次数是1.5,即1美元一年的流通速度只有1.5次,这个周转速度是很慢的。中国整个总资本的流通一年才0.5次,全球资本流通速度在减慢,这意味着资本利用率低,资本投入产出率低。

表6 1995—2015年全球居民消费价格指数%

二是资金作为超额准备金滞留在银行体系内部的部分非常大。美国联邦储备局的统计数据显示,2014年底,美国法定存款准备金要求为1 420亿美元,而美国银行存放于美国联邦储备局的超额准备金就高达2.5万亿美元,美国银行体系的准备金总额相当于其10.4万亿美元存款的25%(其中法定和超额准备金之比为1:18),相当于美国GDP的20%,相当于美国联邦储备局资产负债表的59%。[7]也就是说,59%是作为超额准备金趴在账上的,是不流通的,因此尽管表面上看释放了很多货币量,但由于货币没有流通,不能进入实体经济,并没有产生效能。

由于资本流通速度减慢,大量货币资本滞留在银行体系内部没有进入实体经济,导致市场流动性增加不能产生流通效能,自然也就无法推动通胀,提振经济增长。

(四)大宗商品价格在跌宕起伏中继续下行,资源型国家调整经济结构的内在动力弱化

通过小测试提升学生对课程内容持续关注度,测试可以采用线上线下两种方式进行。在职教云平台上发布小测试、提问及头脑风暴等互动活动,评价采用分组互评、学生互评、教师参评等方式进行。这个环节着重对学生自主学习能力进行培养。由于课堂教学时间的限制,可以采用签到功能逐步引导学生进行持续学习。

世界银行2016年1月发布的《大宗商品价格展望》显示,随着全球宏观经济的持续低迷,自2011年以来包括能源、贵金属、金属、食品和原材料在内的主要大宗商品价格指数全面进入下行通道(如表7所示)。大宗商品价格的下跌给能源生产国带来了重大影响,如巴西、南非、澳大利亚、加拿大、沙特阿拉伯、俄罗斯等的经济增长受阻,而对于经济结构比较单一的以能源、原材料出口为主的资源型国家,经济增长更是受到巨大冲击,经济增速恢复缓慢,经济结构调整困难,经济增长动力弱化。

2015年国际油价下跌47%,2016年国际油价仍将在低位震荡下行,这反映了全球原油供给需求结构的重大变化。从供给方面看,从2010年起,由于全球原油供给大于全球原油需求,国际石油输出国组织、俄罗斯等国家加大了石油供给以及伊朗石油供给超过预期等,使得全球原油市场供给充足,再加之太阳能、水能、风能、海洋的潮汐能、生物质能、页岩能等新兴能源不断涌现,可以看出,全球能源供给多元化趋势已经基本形成,且美国页岩气革命有望使美国从原来最大的原油进口国成为最大的原油出口国,能源供给正在向西转移;从需求方面看,能源需求结构向东转移,中国和印度成为能源需求大国,受制于全球经济增长缓慢,尤其是新兴经济体增速集体放缓,全球原油需求也在下降。可见,世界经济低速增长新常态与能源市场多元化发展态势将使得石油价格中长期内在低位维持震荡和徘徊。

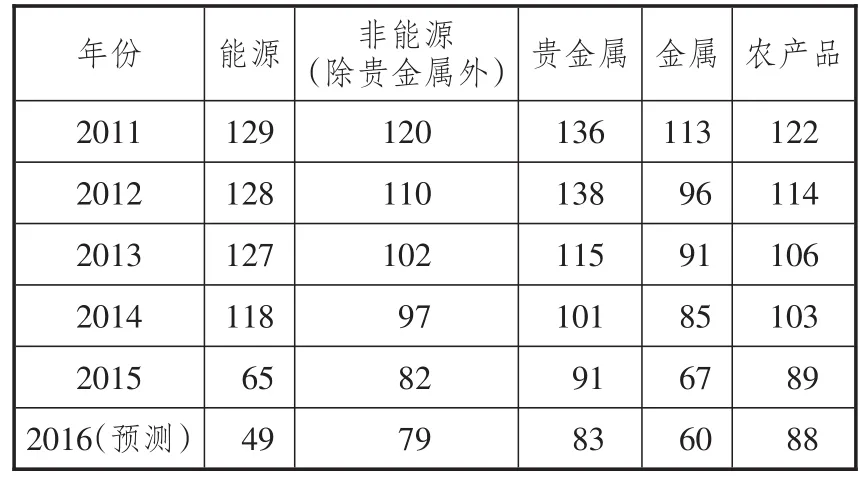

表7 大宗商品价格指数(以2010年价格指数为100)

除石油之外的主要大宗商品价格也在震荡中下行,世界银行在2016年1月发布的《大宗商品市场展望》中下调了对所监测46种大宗商品中37种大宗商品价格的预测,大宗商品价格下跌使得很多资源生产国经济增长动能弱化,加重了世界经济增长前景的阴霾。

(五)发达经济体复苏似有若无,世界经济增长的引力弱化

金融危机后,新兴经济体的群体性崛起曾一度使得新兴经济体整体超过发达经济体成为世界经济增长的主要动力,但从2013年开始,随着美国经济的强劲复苏、欧盟宽松货币政策和日本安倍经济学等的施行,2013年发达经济体重新成为世界经济增长的主动力。不过,从2016年的发展趋势来看,发达经济体复苏似有若无,对世界经济增长的拉动力量也在弱化。

美国经济复苏放缓。2014年国际货币基金组织曾预计,2015年美国经济增速是3.6%,后来下调到3.2%,而实际上2015年美国经济增速仅为2.4%。2015年四季度,美国GDP年化增长率修正后是1.4%,而2016年一季度,受消费支出减少、美元走强、全球需求放缓等因素影响,美国经济增速再度放缓至0.5%,这个数字创下了自2014年一季度以来的新低。[8]2016年二季度,美国国内生产总值同比增长1.2%,也远远低于预期。[9]尽管美国失业率维持在5%左右,房地产市场也在复苏,但其高债务问题依然没有解决;就业中的全职劳动者并未增加,就业质量并没有改善,实际工资增长不尽如人意,美国全部财富的约40%集中于占1%的上层人口,同时下层人口不断增加,而中间阶层却不断萎缩。可见,美国经济的复苏并不稳固,美国社会宗教研究所的民意调查结果显示,72%的受访者认为“美国依然处在经济困境之中”。国际货币基金组织在最新发布的《世界经济展望》中,将美国2016年经济增速下调到了2.4%。

欧元区经济艰难复苏。2015年,欧元区19国GDP增长1.6%,略高于2014年的0.9%。2016年一季度欧元区经济增长预期下降,悲观情绪普遍弥漫在工业界、服务业和消费者中。欧元区2016年1~3月经济景气指数分别为105、103.8、103,已经连续3个月下滑。欧盟统计局公布的数据显示,欧元区2016年1月生产者价格指数(PPI)月率下降1.0%,2月生产者价格指数月率再度下降0.7%;2月居民消费价格指数年率初值意外下降0.2%,为5个月来首次降至负值,3月居民消费价格指数初值同比下降0.1%。目前,欧元区生产者价格指数、居民消费价格指数双双低迷,经济增长前景不容乐观。为提振经济,在2016年3月的议息会议中,欧洲央行实行扩大量化宽松货币政策,不仅将隔夜存款利率下调10个基点至-0.4%,而且将主要再融资利率和隔夜贷款利率分别下调至0.0%和0.25%,进而宣布将月度购债规模由之前的600亿欧元大幅增加至800亿欧元,高于市场预期的750亿欧元。[10]此外,欧洲央行还表示,将开始购买企业债,并推出新一轮的定向长期再融资计划(TL⁃TRO2)。尽管如此,欧元区经济状况仍然未见明显起色,根据数据编制机构Markit的估计,欧元区2016年一季度的增长率可能仅为0.3%。我们认为,欧元区宽松货币政策的刺激不足以提振通胀刺激经济增长,欧元区内部法国、意大利、西班牙、葡萄牙以及希腊等国家的债务负担依然严重,亟需欧元区各国政府进行结构性改革。此外,外部风险也可能拖累欧元区复苏步伐,如欧洲难民危机以及英国退出欧盟带来了不确定性风险等。

日本经济回暖压力较大。2015年日本经济增长0.5%,国际货币基金组织预计2016年日本经济增长0.5%,2017年为-0.1%。内需不振持续成为抑制日本经济增长的主要因素。日本央行统计数据显示,日本消费通胀年率从2015年12月的1.3%下滑至2016年1月的1.1%和2月的0%。此外,日本政府公布的经济数据显示,日本2016年2月零售销售环比下降2.3%,不及下降0.9%的预期,已经连续第四个月下滑。日本2016年2月工业产出环比初值下降6.2%,降幅为2011年日本地震和海啸以来最大。此外,日本综合了工业生产、就业、零售销售等指标的同步指标2016年2月为110.3,初值较前月下降3.2个百分点,也创下了2011年3月日本大地震以来的最快降速,进一步表明日本经济放缓。为提振经济,日本2016年1月推出了负利率政策,同时执行量化宽松计划,以每年80万亿日元的速度从市场上买进资产。这也是日本首相安倍晋三所谓“安倍经济学”的关键武器,寄希望借助低利率来降低企业和家庭的储蓄意愿,增加消费、贷款或投资意愿,目前来看收效甚微,日本经济回暖压力较大。

二、处在新旧动力转换、经济转型、创新变革与调整中的世界经济涌现出若干新亮点

从短期看,随着世界经济旧动能和旧动力的弱化,世界经济复苏受到众多因素的阻碍,但从影响世界经济发展的长期变量和短期变量来看,长期内世界经济增长仍然具有新动力和新亮点。

(一)世界迎来了全球化4.0时代的世界经济新秩序和新格局

从近代历史来看,全球化已经经历了三波浪潮,一是全球化1.0时代,也即大航海时代;二是英国和英镑主导的全球化2.0时代;三是美国和美元主导的全球化3.0时代。目前,我们认为,全球化进入了以中国为代表的新兴经济体推动下的全球化4.0时代。在全球化的第四次浪潮中,包括国际收支、国际投资、全球需求在内的三个周期都发生了一些新的变化。从硬件来看,全球贸易投资、货币、信息、技术等要素正在重新组合,在全球范围内在市场机制作用下正向着最有效率的地区进行产业转移和要素重组;从软件上看,推动宏观经济政策协调、建立全球治理新体系和国际经济新秩序,已经成为全球的共识。这也是全球化4.0时代的典型特点,即重塑国际经济新秩序。随着全球经济新格局的建立,世界经济将在新旧动能转换、调整变革或重塑中寻找到新的动力。

(二)主要国家创新驱动战略将成为全球经济复苏的新动力和新空间

创新驱动战略将为全球经济复苏开拓新的空间。历史经验表明,历次世界经济从长周期中复苏都离不开创新技术的出现,金融危机后,几乎所有的发达国家都在创新驱动方面寻找新的突破,寻找新的经济增长点,互联网、物联网、机器人技术、3D打印、人工智能、航天航海、生物医药等新技术不断涌现,互联网与传统产业融合,推动科技革命、思想革命、组织革命、管理革命、业态革命、商业模式革命,这一系列新技术带来的革命会使世界经济寻找到新的突破方向。比如,日本的机器人技术世界领先,为保持其世界领先地位,2015年1月23日,日本政府公布了《机器人新战略》,推动机器人向与信息技术相融合的方向发展,提升其易用性,致力于实现世界机器人创新基地、世界第一的机器人应用国家、迈向世界领先的机器人新时代等三大战略目标;美国的3D打印技术走在了世界前列,为寻找新的突破,美国政府将3D打印技术作为提高制造业竞争力的重要途径,2012年美国政府提出重振制造业,将3D打印技术作为战略级技术;德国政府积极推进“工业4.0”高科技战略计划,旨在提升制造业智能化水平,这是网络技术、计算机技术、信息技术、软件与自动化技术深度交织而成的生产模式,包括智能工厂、智能生产、智能物流等内容;中国正在推进“中国制造2025”,推动“互联网+”“双创”等,创新驱动战略使经济爆发出新的活力。

(三)一批闪耀的新兴经济体成为全球经济增长的新亮点和新希望

尽管金砖五国中的俄罗斯、巴西、南非都遇到了暂时的阶段性困难和问题,经济增长受阻,但印度和中国经济发展动力依然强劲,依然是世界经济增长的主要动力。2015年中国经济增速6.9%,国际货币基金组织2016年4月发布的《世界经济展望》将2016年中国经济增速的预期上调到了6.5%;印度2015年经济增速7.3%,国际货币基金组织预计其2016年增速为7.5%。一些低收入发展中国家经济增长依然强劲,2015年低收入发展中国家经济增长4.5%,国际货币基金组织预计,其2016年增长4.7%,2017年增长5.5%。此外,亚洲地区还涌现出了一批新的、充满活力的新兴经济体。例如,孟加拉国在过去20年里其GDP年均增速约为6%,未来十年预计经济增速为7%;埃塞俄比亚过去十年的经济增速为10%,预计到2020年以前其经济增速将达到11%;缅甸自启动改革以来,经济增速达到了8.5%,预计2020年以前其年均增速能达到8%;菲律宾自2012年以来年均增速为6.5%,2020年以前也将保持在6.5%;越南目前的经济年均增速为6%,预计2020年之前会达到6%~7%;印度尼西亚未来经济增速也将在5.5%以上,[11]这些比较闪耀的、充满活力的新兴经济体都在亚洲,亚洲作为新兴经济体分布最为集中的地区,总体依旧保持了不断增长的势头。2015年,亚洲发展中国家经济增速达到6.5%,对世界经济增长的贡献率为44%,且这些国家都属于人口众多的国家,如孟加拉国拥有1.7亿人口,印度尼西亚拥有2.5亿人口,这些国家经济的强劲增长将为全球经济复苏增添新动力。

(四)开放包容的中国仍然是引领世界经济增长的重要力量和稳定器

金融危机爆发后,中国成为全球经济增长增量的最大贡献者,是世界经济复苏的中坚力量,发挥了经济稳定器的作用,2015年中国对世界经济增长的贡献率依然保持在25%以上。目前,中国经济正处于新旧动力转换和发展方式转变的新常态,中国正在实施更为开放的对外政策,构建自贸区网络体系,正在加快推进“一带一路”战略,与更多的国家共同建设命运共同体、利益共同体、责任共同体,开放的中国为世界经济服务并增添新的动力,仍然是引领世界经济增长的重要力量。

从消费看,中国消费已经成为拉动经济增长的第一动力。国家统计局公布的数据显示,2015年全年最终消费支出对国内生产总值增长的贡献率为66.4%,消费成为经济增长的第一动力。我国产业结构也发生了重大变化,2015年第三产业增加值占国内生产总值的比重为50.5%,高于第二产业10个百分点。自2013年开始,我国出境游人数、境外旅游消费连续三年位居全球第一,对全球旅游收入的贡献年均超过13%。世界旅游组织发布的年度统计数据显示,2015年全年中国出境游人次已达1.2亿,中国游客境外旅游消费额高达2150亿美元,同比上涨53%。

从投资来看,我国对外直接投资增长快速。2015年,我国对外非金融类直接投资创下了1180.2亿美元的历史最高值,同比增长14.7%,实现中国对外直接投资连续13年增长,年均增幅高达33.6%。“十二五”期间,我国对外直接投资规模是“十一五”时期的2.3倍。2016年1~2月,我国非金融类对外直接投资1959.7亿元,同比增长71.8%。[12]不论是从增速还是从金额看,中国对外投资都已经远远超过了吸引外资,中国企业开始向全球配置资源。

从进出口看,尽管受全球贸易放缓影响,中国依然是全球第一大贸易国。2015年,中国出口情况好于全球主要经济体和新兴市场国家。据世界贸易组织(WTO)统计,2015年1月至11月,美国(-6.8%)、德国(-11.2%)、日本(-9.4%)、印度(-17.5%)、南非(-9.5%)等国出口均为负增长,均高于中国出口降幅(-2.5%)。2015年,中国出口占国际市场的份额升至约13.4%,比2014年提高了1个百分点。

可见,尽管中国经济也存在诸多挑战,但依然充满活动。展望“十三五”时期,新常态下中国将从经济大国向经济强国迈进,未来五年既是中国全面建成小康社会的五年,也是全面夯实“一带一路”战略规划实施的五年,中国与沿线60多个国家项目、战略和规划的对接有望取得实质性进展,中国GDP总量与美国GDP总量的比率有望从现在的60%左右上升到80%左右,到2030年中国经济总量有望实现从量变到质变的飞跃,即成为世界第一大经济体。届时,中国将为世界经济提供更多的需求,创造更多的投资、市场和增长机遇,中国将成为引领世界经济增长的重要力量,将在国际社会具有更高的地位,形成更大的影响力。正是基于对中国经济增长前景的信心增加,美国最大的评级公司穆迪调高了对中国的评级,国际货币基金组织也调高了对中国经济增长的预期,从原来的6.3%~6.5%调升到了6.5%~6.7%。

三、结语

总之,当前及今后几年,世界经济形势仍然是错综复杂和多变的,低速增长的新常态仍将持续,新贸易保护主义抬头、宽松货币政策持续发酵至负利率时代等新特点,与高债务风险、高失业率、高龄化、高货币风险交织,也不排除通缩与通胀之间的跳转风险等。对此,中国必须有清醒的认识和正确的判断,在面对挑战和困难的同时,培育经济增长新动力,推动建立全球经济宏观协调机制和全球治理体系的变革,把主要精力放到做好自己国家的事情上,以“十三五”规划和“一带一路”等国家发展战略为指引,以五大发展理念为指导,适应并把握经济新常态,着力推动供给侧结构性改革,构建满足人民群众日益增长需求的供给结构,推动我国经济持续健康发展,继续为世界经济发展发挥积极而重要的作用。

[1]WTO.World trade report 2015[EB/OL].[2016-04-11]. https://www.wto.org/english/res_e/publications_e/wtr15_e. htm.

[2]IMF.World economic outlook:too slow for too long,April 2016[EB/OL].[2016-04-11].http://www.imf.org/external/ pubs/ft/weo/2016/01/pdf/c2.pdf.

[3]IIF:新兴市场2016年资本流出将缓解[EB/OL].[2016-04-11].http://finance.ifeng.com/a/20160411/14314733_0.shtml.

[4]巴西2015年GDP同比下降3.8%,降幅历史之最[EB/OL]. [2016-04-11].http://finance.sina.com.cn/roll/2016-03-04/ doc-ifxqafrm6845266.shtml.

[5]俄罗斯经济2015年萎缩3.7%[EB/OL].[2016-04-11]. http://world.huanqiu.com/hot/2016-01/8445137.html.

[6]印度中央统计局.2015年第四季度印GDP增7.3%领跑全球[EB/OL].[2016-04-11].http://www.guancha.cn/econo⁃ my/2016_02_09_350731.shtml.

[7]中国金融新闻网.中美两国存款准备金都高企,但有何不同?[EB/OL].[2016-04-11].http://www.aiweibang.com/yue⁃du/16271447.html.

[8]中国新闻网.美国2016年一季度GDP增长率0.5%创两年新低[EB/OL].[2016-04-11].http://www.mnw.cn/news/ world/1168014.html.

[9]美国2016年二季度GDP增长1.2%远低于预期[EB/OL]. [2016-04-11].http://news.hexun.com/2016-08-01/ 185272161.html.

[10]欧洲央行下调主要再融资利率[EB/OL].[2016-04-11]. http://finance.ifeng.com/a/20160310/14262573_0.shtml.

[11]2016中企思智库观点回顾(十一)[EB/OL].(2016-07-28).http://sanwen8.cn/p/2ef3ag1.html.

[12]新华网.2015年中国对外非金融类直接投资创历史最高值[EB/OL].(2016-01-15).http://news.xinhuanet.com/ fortune/2016-01/15/c_128633677.htm.

责任编辑:陈诗静

The New Trend and Characteristics of Current World Economic Development

CHEN Wen-ling and YAN Shao-jun

(China Center for International Economic Exchanges,Beijing100050,China)

At present,the world economy is in the period of turbulence,transformation,change and adjustment;and there exists the general characteristics of“three lows,three imbalances,and three differentiations”.From the development trend from the beginning of 2016 to a future longer period of time,though these characteristics will be maintained,there will some new trends and characteristics emerge.And these new trends and characteristics will be demonstrated as the weakening old driving forces in five aspects and the new development highlights in four aspects;andChina’s economy will still be the important forces for world economy growth.Facing the complex and changing international situation,we should adapt to the economic new normal,promote the structural reform from the supply side,promote the sustainable and healthy development of China’s economy,and play our positive role in world economic development based on the 13th Five Year Plan and the Belt and Road initiative.

world economy;the new normal of slow growth;weakened driving forces;new wishes and new highlights

F113

A

1007-8266(2016)09-0010-10

2016-05-03

陈文玲(1953—),女,河北人,研究员,博士生导师,中国国际经济交流中心总经济师、执行局副主任、学术委员会副主任,国务院研究室原司长,国务院第一届医改咨询专家委员会委员、国务院第一届食品安全委员会委员,主要研究方向为国际战略、国际经济、宏观经济、对外开放、现代流通、国家战略研究、决策研究、政策研究等;颜少君(1979—),女,湖南省娄底市人,中国国际经济交流中心战略研究部副教授,主要研究方向为国际经济、宏观经济与区域发展。