浅谈财务分析方法在企业中的重要性

2016-09-10孔飘飘楼雨欣蔡游子徐默莅

孔飘飘 楼雨欣 蔡游子 徐默莅

【摘要】财务分析是通过对各种财务报表的分析来推理判断企业的各项能力指标,是评价一个企业是否有好的发展前景的重要来源。当今社会,各个企业之间竞争非常激烈,企业内部的财务分析对一个企业来说是及其重要的。一个全面的财务分析,能更好地了解企业的现状,规范企业财务管理制度,发现并改进企业中存在的问题。

【关键词】财务分析方法 能力分析

一、问题的提出

企业开展财务分析,需要运用一些方法,通过不同方法多角度的看待企业的各方面能力。我将用以下这三种方法来分析。

通过对比不同时期的数据以及它们之间的差额为比较分析法;通过公式得出各项比率,根据这些比率来分析的为比率分析法;通过影响因素来分析的方法即为因素分析法。

企业进行财务分析往往要结合这三种方法来分析,而不能片面地运用某一种方法,三种分析法相辅相成,相互作用。下面我将以某家煤炭企业的四个财务会计报告为例,通过参考其他相关性资料,结合自己所学的专业知识,来阐述财务分析方法在企业中的应用及重要性。

二、实证分析

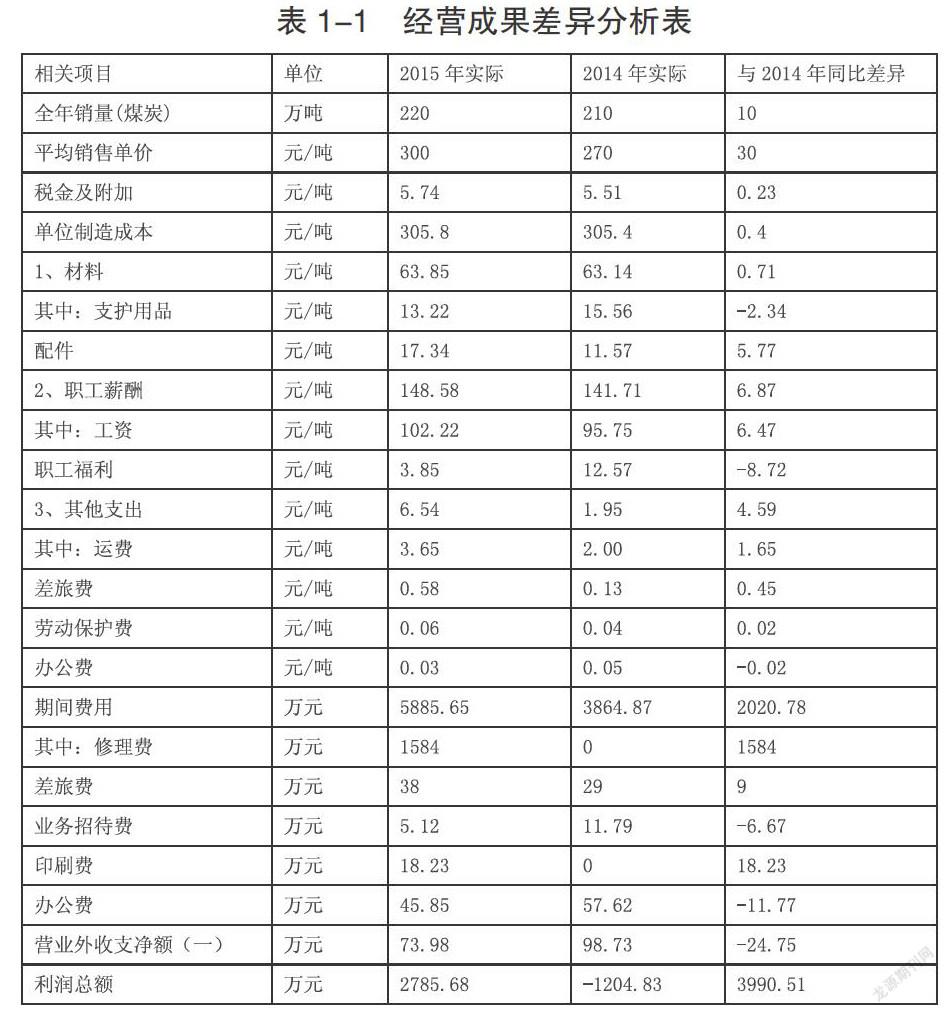

首先我运用比较分析法和因素分析法,来分析2015年与2014年同比数据上的变化、形成原因和表明结果。如表1-1和1-2所示。

(一)确定分析对象

分析对象是2015年实际指标,选定的标准为2014年实际指标。即2015年实际指标与2014年实际指标进行比较,计算出2015年和2014年的差异,进一步说明差异产生的原因。

(二)经营成果差异分析

从表1-1中可以看出,2015年实现的利润是很不错的,比2014年增加了3990多万元。2015年实际售价比2014年有较大幅度的提高,销售量也有所增加,市场价提高了30元/吨,年销售量增加了10万吨,销售单价和年销售量总额的提高,促使了该企业在2015年的利润增加。2015年营业税金及附加比2014年增加了0.23元/吨,主要是由于增值税从原来的13%提高到了17%。2015年的煤炭单位制造成本比2014年高出0.4元/吨,而在支护用品上反而比2014年减少了2.34元/吨,说明了该企业在2015年节约了维护成本,减少了开支。2015年的工资性支出较高,而职工福利费反而减少了8.72元/吨,这是由于会计政策的变更,将原来按工资总额的一定比例计提福利费变更为按实际支出的福利费列支所引起的。在其他支出中,运费和差旅费比2014年增加了,其他方面变化幅度不是特别明显。运输成本和出差成本的增加导致了运费和差旅费比2014年增加。2015年期间费用较高,与2014年同比增加了2020.78万元,主要是印刷费较多,这是因为该企业在公司的宣传方面做了调整,2015年更加注重企业的海报宣传。而2015年的办公费比2014年有所减少,主要是2015年该企业管理部门创建了微信公众号平台,需要的资料在微信公众号平台可以查阅,减少了购买书籍的费用支出,企业利用现代信息技术减少了办公开支。2015年差旅费比2014年有所增加,主要是公司出差项目增加导致了差旅费比2014年高出了9万元。2015年业务招待费下降幅度较大,主要是由于管理部门对业务招待实行了统一集中管理,从整体上减少了原煤的生产费用。2015年的办公费用比2014年明显降低,说明该企业在2015年节约了办公成本。另外,2015年的营业外支出比2014年降低40.74万元,主要是企业的罚款支出减少和自然灾害带来的损失减少,说明2015年该企业重视了煤炭的安全生产,规范了生产过程中的操作。这是企业在技术创新上迈出了重要一步的表现。综合上述分析:2015年实现利润2785万元,比2014年同期增加了3990.51万元,取得了较好的业绩。

(三)现金流量差异分析

从表1-2中我们可以看到,与2014年相比,2015年该企业整体现金流入增加了5549万元。其中该企业资金的来源主要是由公司统一划拨,自筹资金比2014年下降了1121万元,说明了该企业在投资上合理安排。在现金流出方面,购买原材料、劳务支出、工资支出、各种税费支出都比2014年增加了,而管理费支出和其他支出比2014年减少了。

运用比率分析法和因素分析法来评价企业2015年度财务运行的总体情况,如1-3和1-4所示。

(一)偿债能力分析

偿债能力包括短期偿债能力和长期偿债能力。短期偿债能力和长期偿债能力的指标有很多,下面我将以流动和速动比率、资产负债率分别来分析该企业的短期偿债能力和长期偿债能力。

通常情况下,流动比率和短期偿债能力成正比,短期偿债能力好的企业必然流动比率就越高。该企业年初流动比率=65400/38600=1.69;年末流动比率=72400/50000=1.448,年初速动比率=(65400-29000)/38600=0.94;年末速动比率=(72400-32800)/50000=0.792。一般来说,流动比率高对企业偿债有利,速动比率在1,流动比率在2是比较合适的。计算结果表明该企业资产变现能力较差,短期偿债能力较差,年初速动比率接近1,但是年末速动比率降低,没有达到最佳值。

相反,资产负债率和企业长期偿债能力成反比,资产负债率低的企业反而长期偿债能力会更好一些。该企业年初资产负债率=年初负债总额/年初资产总额=114600/145000=0.79;年末资产负债率=年末负债总额/年末资产总额=126000/158000=0.797 从计算结果来看,行业平均值在0.5左右,而该企业无论在年初还是年末资产负债率都将近达到了0.8,说明该企业的长期偿债能力不是太理想。综合上述,该企业缺乏偿债能力。

(二)营运能力分析

反映这一能力的指标较多,我将通过计算一一来分析。应收账款周转率=103000/((16240+17720)/2)=6.06;存货周转率=71200/((29000+32800)/2)=2.3;流动资产周转率=103000/((65400 +72400)/2)=1.494;固定资产周转率=10300/((59600+67600)/2)=1.619。由计算结果可以看出,应收账款周转率较高,说明该企业资金运转很灵活,收账迅速;存货周转率比一般行业要高,说明存货利用较好;流动资产周转率较高,说明流动资产周转速度快利用较好;固定资产周转率也较高,说明固定资产利用效率高效果好。总体来说,该企业营运能力较好,这是2015年煤炭销量和利润总额都比2014年增加了的重要原因之一。

(3)盈利能力分析。主营业务利润率=25800/103000=0.25;总资产报酬率=10800/((145000+158000)/2)=0.071;净资产收益率=4600/((30400+32000)/2)=0.147。从计算结果来看,与同行相比,2015年盈利能力较好,与2014年比较盈利增加了,这是2015年利润总额增加的关键。

(4)发展能力分析。营业增长率=本年营收增长额/上年营收=(103000-90000)/90000=0.144;总资产增长率=年末总资产增长额/年初总资产=(158000-145000)/145000=0.089;净利润增长率=年末净利润增长额/年初净利润=(4600-4200)/4200=0.095;净资产增长率=年末净资产增长额/年初净资产=(32000-30400)/30400=0.052。从计算结果来看,企业的增长速度较快,企业的经营规模扩大。2015年由于市场对煤炭需求量的增加,煤炭行业有了很好的发展前景。

从以上分析结果可以看出,2015年的总体财务运行情况比2014年有所改善,该企业无论是在偿债能力、营运能力、盈利能力还是发展能力方面,2015年都比较突出,有很好的发展前景。但是,对于一个大型煤炭企业来说,要想提高经济效益,在社会上有一席之地,应解决好以下几方面问题:

(1)对存货应进行科学合理的控制,要节约支护用品成本,增加技术成本、采掘成本、安全成本。

(2)改革创新,倡导现代化技术。

(3)企业管理部门应加强管理,不断完善管理体制。

(4)合理分配工作,提高工作效率与效益。

(5)注重安全生产,规范操作。

(6)多开展员工培训,提高员工的素质,提升企业的良好形象。

三、总结

通过上述三种财务分析方法的运用例证,充分说明对一个企业进行财务分析,要将几种分析方法有机结合,不能片面地去分析某个指标,要全面地去分析企业的各个财务报表。一个企业是由很多部分组成的,这些部分都相互联系相互作用,企业应该根据自身的情况不断改进财务分析方法,使财务分析能够更加完善,从而实现财务管理目标,提高企业的经济效益。通过该煤炭企业的例子,让我体会到了财务分析在企业中的重要性。一个企业要想在社会中有立足之地,必须重视财务分析并不断完善财务分析的方法。

四、心得体会

在大三学习中,我们也学了财务分析这门课程,我觉得这门课程非常有用,在以后的工作和生活中都会有很大的帮助。在指导老师的帮助下,我顺利完成了本次财务分析,并写完了本篇论文。由于本人还是一名大学生,缺少实操经验,局限于一些理论知识,对数据的整理和分析不够全面,个人认为还有许多地方需要改进:

第一,选取的数据指标较少,具有偶然性,以上分析我只选择了2015年和2014年的财务报表数据,如果选择多个年份的数据,可能会更直观地表明一个企业的发展趋势;

第二,分析的指标不够全面,财务分析包括了很多很多指标,而我只是从中挑选几个指标来分析;

第三,由于条件的限制,对煤炭行业了解不多。希望以后有机会可以接触更多不同的行业;

第四,专业知识学的不够扎实,导致了在数据指标分析上面出现了较多的困难。

作者简介:孔飘飘(1994-),女,汉,浙江舟山人,就读于宁波大红鹰学院,专业:财务管理,研究方向:财务信息化;楼雨欣(1995-),女,汉,浙江金华人,就读于宁波大红鹰学院,专业:财务管理,研究方向:财务信息化;蔡游子(1994-),女,汉,浙江温州人,就读于宁波大红鹰学院,专业:财务管理,研究方向:财务信息化;徐默莅(1985-),女,汉,浙江宁波人,任职于宁波大红鹰学院老师,研究方向:数据挖掘,为本文指导老师。