我国狭义乘用车区域差异性分析及市场策略

2016-08-20王东升李宏志宋建光

王东升 李宏志 宋建光

(1.中国汽车工程研究院股份有限公司;2.昌辉汽车电器(黄山)股份公司)

我国东北、华北、华中、华东、华南、西南、西北七大区域的经济水平、汽车市场、消费偏好以及汽车企业产能布局存在差异,致使七大区域狭义乘用车和自主品牌销量差异明显。从市场规模变化、销量增速和经济增长角度来看,华中地区是增速最快的机会市场,其次是西南和西北地区是潜在的机会市场。受经济增速放缓、合资车价格下压以及限购限行等多种因素影响,自主品牌市场占有率自2011年呈现下滑趋势。在汽车出口市场总量相对稳定的情况下,各车企纷纷更加重视发掘国内汽车市场的新机会、新潜力。

1 我国狭义乘用车区域差异现状分析

根据经济发展水平接近、资源禀赋结构类似以及空间上毗邻的原则,将我国划分为七大区域,分别是东北、华北、华中、华东、华南、西南、西北。东北地区包括:黑龙江、吉林、辽宁;华北地区包括:北京、河北、内蒙古、山东、山西、天津;华中地区包括:河南、湖北、湖南、江西;华东地区包括:安徽、江苏、上海、浙江;华南地区包括:福建、广东、广西、海南;西南地区包括:四川、云南、贵州、西藏、重庆;西北地区包括:陕西、甘肃、青海、宁夏、新疆。

2015年我国经济增速6.9%,为2008年金融危机以来最低,IMF预测2016年经济增长为6.3%,我国经济将长期保持低速增长并面临下行压力。经济增速自2011年逐年放缓,其导致的购买力不足已经传导到汽车市场,逐渐影响自主品牌销量。总体而言,我国狭义乘用车市场份额自2011年呈现下滑趋势,2015年因实施强力的补贴政策市场开始回升。2014年我国狭义乘用车销售1 675.7万辆,其中自主品牌共销售449.0万辆,占总量的26.8%;2015年我国狭义乘用车销售2 004.8万辆,首次突破2 000万辆。表1示出我国2008—2015年经济增速及汽车销量。

表1 中国2008—2015年经济增速及汽车销量

由于所处地理位置、人口数量以及资源禀赋不同,区域经济发展水平差异明显。其中,西北地区由于自然条件恶劣、地广人稀和市场狭小,经济发展落后,2014年该地区的生产总值占全国的份额最低为5.7%。而华北和华东地区所处地理位置优越,交通便利以及所含一、二线城市较多,经济发展水平高,GDP所占份额分别达到22.9%和21.9%。在经济结构调整和产业转型升级的政策影响下,国家正在加快产业转移和促进区域协调发展,“一带一路”区域战略的进一步推进以及“中国制造2025”的逐渐部署,致使GDP所占份额较低的西北和西南地区近些年经济和消费增速较快。表2示出2014年我国七大区域主要经济指标。

表2 2014年中国七大区域主要经济指标

随着一线市场汽车饱和及限购影响,汽车消费开始向二、三线市场转移。国家信息中心将一、二线城市称为一线市场,三、四线城市称为二线市场,五、六线城市称为三线市场。一线市场经济实力雄厚,购车重注品牌和操控性,但用车成本较大,受城市污染及限购影响未来发展缓慢。二线市场经济实力较为雄厚,购车关注燃油经济性和发动机排量,市场逐渐呈现高端化和多元化,未来发展潜力较大。三线市场购买力不足,消费起点低,低端产品比例比较高。

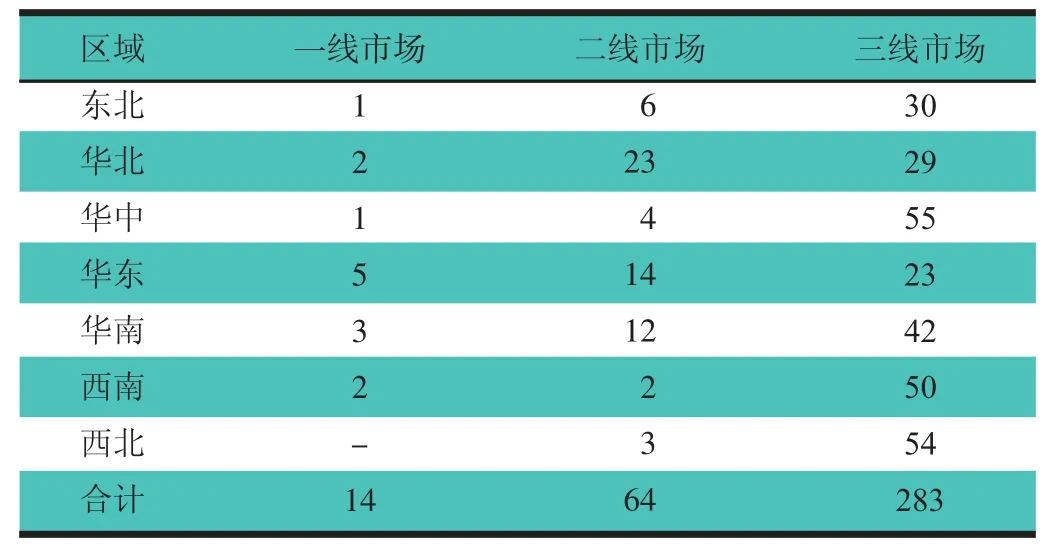

华东地区所含一线市场的城市数量最多,其次是华南地区;华北地区所含二线市场的城市最多,其次是华东和华南地区;华中、西北和西南地区所含三线城市数量相对最多,所占比例分别为 19.4%、19.1%和17.7%。表3示出我国七大区域市场级别城市统计。

表3 中国七大区域市场级别城市 个

经济发展水平和市场结构不同致使区域狭义乘用车和自主品牌销量差异明显。华北和华东地区由于经济比较发达,所含一、二线市场城市数量相对最多,狭义乘用车销量占总销量份额分别为24.6%和20.3%,市场集中度相对较高。华中、华南和西南地区因经济水平次之,市场占有率明显低于华北和华东地区。从销量增速的角度来看,华中、华南和西南地区销量增速均超过全国平均水平,市场增长强劲,潜力较大。

华北地区因所含二线市场城市数量最多致使自主品牌市场集中度最高,所占份额高达27.5%,其次是华中和华东地区,所占份额分别是16.7%和15.5%。从自主销量增速角度看,西南增速最快,为26.9%,其次是华南和华中地区,增速分别是26.0%和23.6%。表4示出2014年七大区域份额和增速。

表4 2014年中国七大区域市场份额和增速%

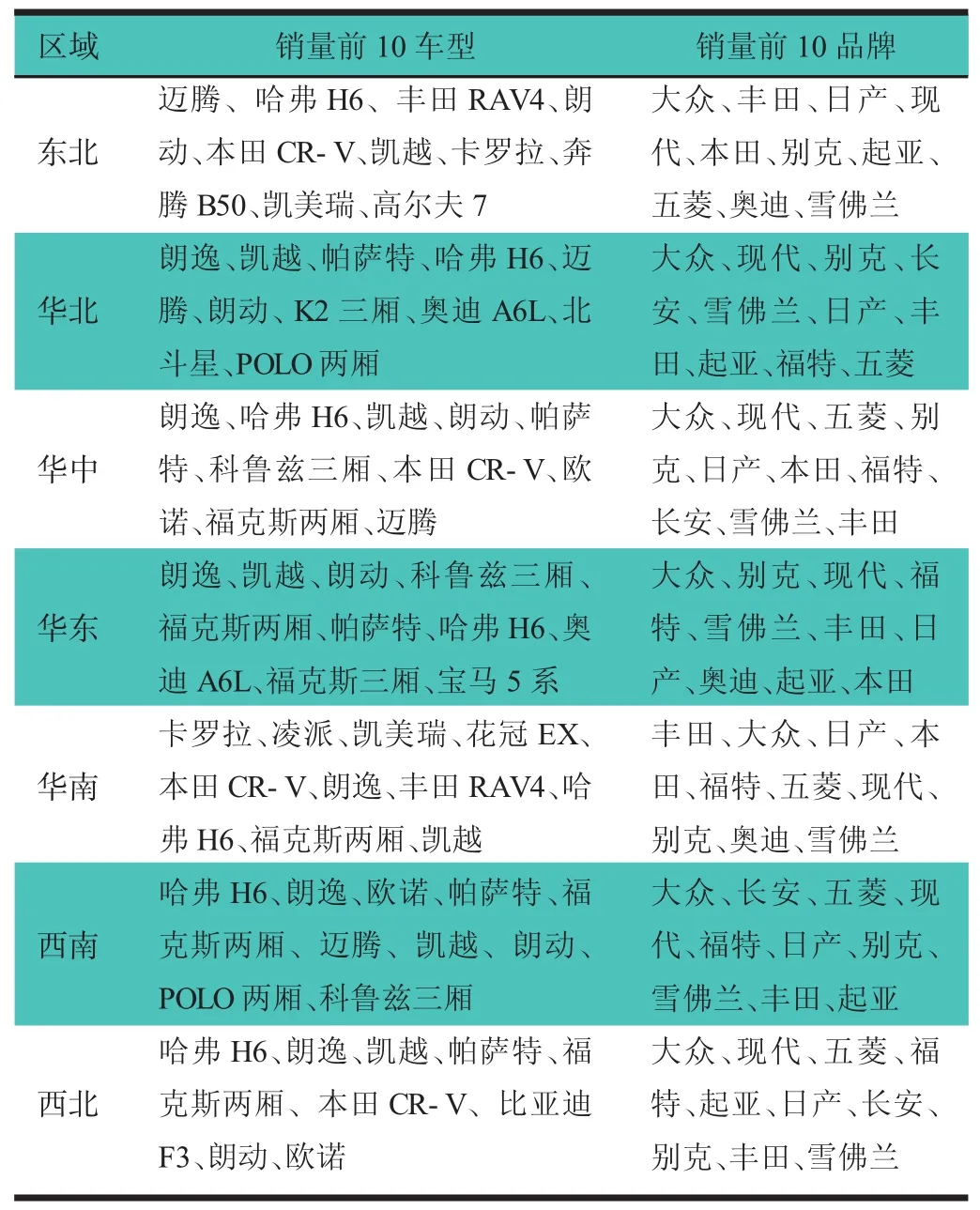

从消费偏好角度看,不同区域虽然存在一些共性的消费趋势,但因经济水平、文化习俗和购买习惯不同,偏好还是有所差异。目前10~15万元的价格区间是主流价格区间,不同区域该价格区间销量占比却不同,其中华东和华南所占比例最高,其次是华中和西南地区。从车型来看,虽然10~15万元价格区间的车型主要集中在哈弗H6、朗逸、福克斯、凯越等车型,但不同区域对具体车型偏好程度不等。从品牌看,尽管大众、丰田、日产、现代、别克为主流消费品牌,但具体品牌在不同区域受欢迎程度不一样,比如,大众在除华南以外的其它地区最受欢迎,而丰田在华南销量最高。表5示出2014年我国七大区域消费偏好。

表5 2014年中国七大区域消费偏好

2 潜在的机会市场分析

潜在的机会市场受产能布局、市场规模、销量增速以及经济增长多因素影响。单从产能来看,华东和华北地区规划产能所占份额最高,均在20%以上,其次是华中和华南地区。东北和西南地区产能增速超过了全国平均水平,分别为29.1%和18.3%。华东和华北地区因产能市场份额较大为最优市场,东北和西南地区因增速较快为潜在的机会市场。表6示出我国七大区域狭义乘用车产能的布局。

综合考虑市场规模和销量增速变化发现,2014年华中地区占全国销量的份额为15.5%,较2008年明显提高了4.5百分点,其销量从2008年的52.9万辆迅速增加至2014年的260.3万辆,期间复合增长率为25.6%。其次,西南和西北地区市场规模和销量增速变化也较为明显。华北和华东地区虽然所占市场份额偏大,却在逐年走低,并且销量增速缓慢。表7示出我国七大区域狭义乘用车市场。

表6 中国七大区域狭义乘用车产能布局 万辆

表7 中国七大区域狭义乘用车市场

全面考虑经济增长和汽车市场规模变化得出,2014年华中地区国内生产总值为10.5万亿元,较2008年增加5.7万亿元,期间复合增长率11.9%,汽车市场规模由2008年的11.0%迅速增加至2014年的15.5%。其次,西南和西北地区经济增速和市场规模变化也较为突出。其他地区虽然经济增速尚可,但市场份额都在不同程度的萎缩。表8示出我国七大区域经济型车市场。

表8 中国七大区域经济型车市场

因此,无论是从市场规模变化、销量增速还是经济增长角度,华中地区都是增速最快的机会市场,其次是西南和西北地区。

3 赢取先导市场的策略建议

在自主品牌市场份额逐渐萎缩的情况下,为赢取先导市场,自主品牌汽车企业不但要完善营销渠道、提高产品质量,还需要结合区域特征导入产品,实行差异化营销。

3.1 进行渠道下沉

由于一、二线市场汽车保有量逐渐趋于饱和,导致一、二线市场的竞争日益激烈。而随着城镇化的深入推进,三、四、五线城市以及农村的刚性需求将被进一步激发,所占市场比重进一步加大,从而成为拉动我国汽车产业发展的新引擎。为了开辟新的销售市场,众多汽车企业开始加快销售渠道下沉的速度,去抢占三、四线市场甚至是五线市场的份额。自主车企在发展过程中,其产品定位相对较低,更需要比合资车企先行一步将渠道下沉至三、四、五线城市。比如,东风裕隆2015年网络下沉,将重点放在四、五、六线城市,经销商渠道扩展至150家左右。由于市场情况的差异,车企渠道下沉的方式需要多元化、灵活化,基于成本、投资回报率等因素考虑,需要根据企业渠道布点战略和区域实情,采取4S店、微4S店、卫星店、二级网点和当地合作的组合模式。特别值得一提的是,在进行渠道下沉的同时,需要排除服务成本较大的困难,因地制宜整合当地社会资源进行汽车服务下沉,比如采取服务开放的模式。

3.2 提升品牌形象

品牌竞争是企业市场竞争中最高层级的竞争。我国汽车企业需要全面实施质量致胜战略,建立和完善从开发到售后服务的完整质量标准,制定和实施企业品牌战略,明确战略目标,并贯穿于开发、制造、服务全过程。目前汽车市场竞争越来越白热化,自主车企明显处于劣势,与合资车相比差距主要有研发投入不足、产品质量差、品牌价值低。随着合资车价格下探、国家排放标准提高以及大城市限购,自主品牌车企生存环境将进一步恶化。为谋取出路,自主车企必须向高端发力,逐渐提高产品品质,提升品牌形象。自主车企发展高端品牌虽然还没有可圈可点的成功案例可循,但有些企业的做法还是值得借鉴。比如,华晨2014年6月借力合作伙伴宝马汽车,获得先进的N20涡轮增压技术,并表示基于该技术未来针对轿车和MPV市场推出市场定位有别于中华和金杯的高端品牌产品。

3.3 实行差异化营销

通过区域差异性分析,我们知道华北、华东地区虽然整体经济水平和市场规模较高,但增速普遍低于全国平均水平。从具体城市来看,如北京、上海和广州等一线城市汽车市场已经进入成熟期,加上限购影响,市场增长率逐渐放缓,对于市场定位偏低的自主车企应该避开这些市场。而华中、西南和西北地区,无论从经济增长还是市场增速,都为潜在的机会市场,车企应该积极导入产品,迅速占领先导市场。

此外,车企在进入市场时还需考虑到当地居民的消费习惯和购买偏好,如成都人买车注重实用性,重庆因道路原因关注操控性,而浙江地区看重口碑,这些喜好的了解对车企能否成功占领目标市场至关重要。因此,差异化营销既要考虑区域经济发展、市场发展程度,又要结合当地的消费喜好和购买习惯。

4 结语

2015年以来,国内外政治经济形式发生了新的巨大变化,国家“十三五”规划目标提出我国经济将维持6.5%及以上的中高位增速,国家在经济形势下滑的情况下出台了“双降”政策,同时还出台了诸如“减免购置税”、“新能源汽车从购车到基础设施建设等系统化补贴”等汽车消费刺激政策,诸多因素都将给我国狭义乘用车市场带来影响。在此大背景下,深耕我国区域狭义乘用车市场对车企而言具有十分重大的现实意义。