基于VaR 的钢材期货市场基差风险研究

2016-08-17庄新田李岩郭丽花李晓青

庄新田,李岩,郭丽花,李晓青

(东北大学 工商管理学院,沈阳 110819)

钢材贸易中钢材销售定价权掌握在钢厂手中,作为钢材行业产业链的中游钢材贸易商,在面对上游生产商的低议价能力和下游行业多样需求、高库存压力下,承担着上游企业的亏损转移,钢材终端消费市场的不景气和价格大幅下跌的风险。从规避市场风险角度看,我国2007年3月27日正式推出钢材期货,钢材期货标的物螺纹钢和线材产量之和占我国钢材产量比重达到30%,属于钢材产品中的大户,同长材(包括线材、螺纹、型材等)及板材(包括冷轧、热轧、中厚板等)价格关联度达到90%以上,这为钢材贸易商运用钢材期货套期保值,规避市场风险提供了工具。在套期保值操作中,基差作为现货市场和期货市场的纽带,对钢材期货市场的价格发现与信息传递有着重要的影响力,基差的变动形态是判断能否实现套期保值的依据,对分析和度量钢材市场价格波动带来的风险,进而对风险进行有效的管理显得尤为重要。

1 文献综述

1.1 基差风险研究

(1)微观角度的研究。Working[1]最早提出了逐利型基差套期保值策略。William 等[2]受到Keynes基差仓储论的影响后,重新定义基差风险。认为对于投资者而言,期货的仓储成本和运输成本可以根据实际情况进行预期,而其他影响因素是不确定的,所以基差风险应该是扣除仓储成本和运输成本后的差,该定义标志着基差研究从理论转向实证研究。Sanders等[3]采用时间序列模型,对基差进行建模分析。奚惟华[4]针对我国铝锭期货,对基差的特性进行了分析。卢太平等[5]提出根据最小方差度量基差风险,设计了基差交易策略并对基差风险控制提出建议。易蓉等[6]针对农产品期货基差动态调整过程,基于预期理论下期货价格等于未来现货价格无偏估计值的理论前提,推导出基差的状态量测方程,构造状态空间模型,从现货价格提供的信息来推断基差动态调整过程。蒋勇等[7]认为,只有当股指期货与现货之间的基差足够大到能够补偿交易成本时,指数套利者才会进入市场进行套利,利用三阶段门限自回归模型,研究了我国股指期货市场的非线性特征及均值回复机制,并给出了有别于传统持有成本模型的无套利区间。

(2)宏观角度的研究。Fama等[8]将期货基差分解为预期现货价格变动和风险溢价,通过实证研究发现,期货基差能够预测期货价格变动,认为期货基差中存在期货市场风险溢价信息。Bailey等[9]研究发现,商品期货的基差与股票的股息收益、债券的信用价差显著相关,表明期货风险溢价中存在宏观经济的公共因素。Fraser等[10]以英国金融期货为标的,研究结果表明,宏观经济的风险是期货市场投资者考虑的一个重要变量,对经济的预期会显著影响金融期货和商品期货基差的变动。Fraser等[11]也发现,英国期货市场的基差变动中存在宏观经济因素。郑尊信等[12]从国内商品市场周期波动和境内外市场联动角度,构建期货市场基差变动的宏观经济因素模型,研究发现,市场利率、股权风险溢价等宏观经济因素以及境外期货市场价格变动对国内期货基差有正向影响。

(3)基差对套期保值影响的研究。Johnson[13]最早提出了商品期货最佳套保比率的概念,并给出了最小二乘法计算公式。Working[14]首先提出了基于基差预测的套期保值的思想。Ederington[15]将OLS方法应用到金融期货市场,并提出了套期保值绩效的衡量指标。Fama等[16]及Castelino[17]的研究指出,基差反映了现货和期货价格的趋同特征,是一个重要的信息变量。Ghosh[18]及Chou等[19]基于期货与现货价格序列之间的协整关系,提出了估计最优套保比率的误差纠正模型。Kroner等[20]从动态套期保值的概念出发,将误差纠正模型与GARCH 模型相结合,提出了ECM-GARCH 模型,并用与估计世界上主要外汇期货的最优套期保值比率,但是没有考虑基差对期货、现货风险结构的影响。Lien等[21-22]发现,基差对商品期货和现货风险结构的影响存在非对称效应,根据基差影响计算动态套期保值比率,考虑基差影响的模型比不考虑基差影响的模型效果更好。马兴杰[23]根据GARCH模型对郑州商品交易所的强麦期货收益率进行分析,发现强麦基差对期货收益率波动性的影响存在显著非对称效应。郑尊信等[24]将基差引入Copulas-GARCH 模型,讨论不对称相关结构的形成对套期保值的效果影响。陈冲等[25]将基差分解为正、负基差项,证明了我国铜期市场基差对期现货收益率、波动性均具有非对称效应,且负基差比正基差影响显著。以上均是研究基差对期货市场的非对称性效应,但是,在正基差和负基差影响的效果上出现了不同结果。

1.2 在险价值(VaR)研究

VaR(Value at Risk)的含义是“处于风险中的价值”,指在一定概率水平下,某一金融资产或证券组合价值在未来特定时期内的最大可能损失。1993年J.P摩根银行首次提出的金融衍生工具风险管理报告中,建议引入VaR 系统给交易头寸估价并量化金融风险。近年来,VaR 方法得到了广泛的关注,常见的计算方法有3种[26]:基于历史模拟的非参数化方法、基于特定统计分布的参数化方法,以及将非参数化和参数化方法相结合的半参数法。学者们运用非参数方法、参数方法和半参数方法对同一市场的VaR 进行估值对比,并选出认为最适合某个市场的估计方法。

Lucas[27]通过对参数估计得出,基于高斯极大准似然估计法估计的VaR 值与市场实际的VaR 值之间的误差最小,最大似然估计法次之。Lee等[28]运用极值理论对亚洲市场上的5 个指数进行分析时,发现历史模拟法、参数法并未得到哪个方法一定优于其他方法的一致结论。

韩德宗[29]对我国的硬麦期货和铜期货运用GARCH 族模型计算VaR 值,指出GARCH-VaR族模型的风险度量方法是有效的。刘向丽等[30]提出上涨VaR 和下跌VaR 的概念,分别采用基于核估计下的非参数法、基于四阶法下的半参数法和基于GARCH 族模型下的参数法来估计我国铜期货市场的风险价值,结果表明,基于核估计的非参数法要优于另外两种方法。傅强等[31]认为金融市场中资产存在非线性和非对称的尾部特征时,运用极值理论和Copula函数计算条件下的VaR 以及Copula条件下的VaR 计算方法可以推广到更大的范围。江涛[32]用GARCH 模型和半参数法计算我国上海股票市场收益序列的VaR 值,结果表明,这两种方法估计的VaR 比传统方法更有效,且能更好地刻画我国证券市场的风险。

另外,孙晓琳等[33]在不完备市场下,基于企业所面临的上下游衍生品缺失的不同情境,建立了最小化利润风险的目标模型以及权衡期望利润最大与降低风险的双目标模型,探讨双向风险传导对最优组合套期保值比率的影响及期望利润最大所承受的风险溢价。谢赤等[34]基于保证金制度,以沪深300股指期货高频数据为基础,构造多头和空头的日内最大损失率序列,提出一个新的波动率测度即日内最大损失率方差。李泽海等[35]提出了修正的EAmivest流动性比率,以波动率代替最大价差,通过对沪铜期货合约交易数据的实证分析,表明EAmivest方法有效地解决了紧度比重过大的问题。

本文基于基差风险,从宏观和微观角度分析基差的影响因素,用VaR 方法度量基差风险,结合买入和卖出套期保值策略,研究钢材贸易商套期保值的基差风险。借助收益的在险价值概念,用VaR 方法度量基差的在险价值,由于VaR 方法以系统的概率统计理论为基础,可清晰地表示市场风险的大小,从在险价值角度研究极值分布,为控制市场极端风险,开展有效的钢铁期货市场风险管理提供科学的量化依据。

2 VaR 及基差在险价值

2.1 VaR度量模型

VaR 的含义是在险价值,指在一定概率水平下,某一金融资产或证券组合价值在未来特定时期内的最大可能损失,即

式中:P0为组合的初始价值;R为持有期内的投资回报率,R的期望和方差分别为μ和σ,在置信水平α下组合的最低价值P*=P0(1+R*)。因此,只要计算出在置信水平α下组合的最小收益率R*,就可以计算出VaR。

VaR 的一般计算方法:通过积分公式计算得到经验分布VaR 的非参数法;依据分布拟合函数和分布下的标准差计算VaR 的参数法;根据序列的均值、方差、偏度和峰值构造VaR 的半参数法[26]。

2.2 基差在险价值

VaR 表示收益或价格的在险价值,而基差(B)是现货与期货价格差值,因此,需要定义基差的在险价值。本文借助收益的在险价值表达式,考虑期现市场中,由于基差的波动直接引起套期保值的风险大小,定义基差VaR 为套期保值基差波动的在险价值。此时套期保值的损益不由期货价格波动决定,而是由基差波动决定。故对基差风险的度量即是对基差波动性的度量。根据基差的定义和套期保值者进入市场的方式,定义多头套期保值基差风险价值和空头套期保值基差风险价值分别为:

通过对基差在险价值定义,结合VaR 的估计方法,本文选用非参数方法、参数方法和半参数方法对基差的风险价值进行估计。

2.3 VaR 检验

VaR 模型的准确性检验是指测量结果对实际损失的覆盖程度,本文采用失败检验法,将实际损失超过估计的VaR 值看作从一个二项分布中出现的独立事件,设VaR 的置信度为1-α,样本容量为T,失效天数为N,失效频率p=N/T,失败的期望概率p*(=α)。

零假设H0:p=p*。

由二项式过程可得N次失败在T个样本中发生的概率为(1-p)T-NpN。

似然比函数

在零假设条件下,统计量LR服从自由度为1的χ2分布。

3 数据选取和处理

3.1 样本数据选取

目前,上海期货交易所上市的只有螺纹钢和线材2个品种,螺纹钢期货交易量远大于线材期货交易,且螺纹钢的交易更为活跃,更接近于钢材市场的真实情况,所以选择螺纹钢作为钢材市场的研究样本。

由于期货合约的时间跨度有限,任一交割月份的期货合约在合约到期后将不复存在,国外学者在产生连续期货价格序列时,一般选取离交割期最近月份的期货合约作为代表,在进入交割月后再选取下一个最靠近交割月份的合约(一般不采取交割月的数据,以避免交割月期货价格变动的异常性)。此方法虽然可以产生一个连续的期货价格序列,但是未考虑合约的活跃度,在期货市场中投资者会按照交易量大小选择连续主力合约,根据交易的活跃度进行套期保值。根据上期所对螺纹钢期货交割品级标准规定,选取 牌号 HRB400 下 的Φ16 mm、Φ18 mm、Φ20 mm、Φ22 mm、Φ25 mm 共5种规格型号的Φ20 mm 螺纹钢作为代表。现货数据选自上海地区HRB400牌号的Φ20 mm 螺纹钢日现货价格(数据来自我的钢铁网)。本文采用螺纹连续主力合约,从合约的连贯性角度考虑,主力合约经过6次轮换。1、5 及10 月各2 次,数据时间选择从2010-10-11~2012-10-16,共493组。

3.2 基差序列的描述性统计

螺纹钢现货价格为{St},期货市场连续螺纹主力合约价格为{Ft},根据基差的定义Bt=St-Ft,得出基差序列{Bt}。螺纹钢基差走势如图1 所示,我国钢材期货市场经历了由正向市场向反向市场、反向市场向正向市场的转变过程。尤其是在2011-05~2012-01,我国螺纹钢市场出现了较长时期的“期现倒挂”现象。但综合整个走势图,螺纹钢市场还是处于正向市场时间更长。

图1 螺纹钢基差走势图

4 基差影响因素研究

引起基差变化的因素很多,涉及持有成本、仓储量、宏观经济以及交易者对供求关系的预期等。本文从钢材市场的角度,将基差的影响分为宏观经济因素和微观经济因素。

4.1 宏观经济影响因素研究

参照Patricia等[10]对基差的研究,选取产量增长率、通货膨胀率、市场利率和股市超额收益作为宏观经济变量来预测基差。为统一数据的表达形式,取对数基差,即

根据基差的宏观经济影响因素,分别建立如下方程:

式中,螺纹钢产量增长率为{Production};通货膨胀率为CPI,市场利率为隔夜拆借利率{Rt};股市超额收益率为上证指数收益率与市场利率之差{RFt-Rt}。

对式(5)~(9)回归检验相关参数估计如表1。由表可见,严格意义上说,我国钢材行业的基差与宏观经济指标之间的关系不显著。仅与我国股市的超额收益率存在显著的负相关关系。在式(8)、(9)中,基差滞后一期的回归均是显著的,且方程的R2相对于未增加滞后项时,有了显著提高。因此,基差的滞后性是影响我国基差走势的主要因素。

4.2 微观经济影响因素分析

微观角度下基差影响因素主要是针对期货和现货交易市场因素的分析。选择现货价格(S)、期货市场仓储量(stock)、合约成交量(volume)、合约持仓量(position)、股市资金量(funds)作为微观影响因素,建立多元回归模型。因为持仓量和合约交易量均表示市场活跃度,所以,本文选择持仓量进行多元线性回归,构建模型:

表1 回归方程参数估计

回归检验相关参数估计如表2所示。

表2 回归方程参数估计表

式(10)参数估计表明,基差和现货价格、持仓量和股市资金量具有显著关系,但是对基差的拟合R2较小。式(11)参数估计表明,基差和现货价格、持仓量之间存在一定的负相关关系。且基差滞后因素的加入,使整个方程的拟合系数提高。

综上,基差影响因素中,无论是宏观角度下的经济指标还是期货交易中的微观因素,在一定条件下能够影响基差变化。但主要因素还是基差本身滞后因子的作用。下面基于基差时间序列进一步分析基差的在险价值。

5 基差在险价值研究

5.1 基差自回归模型

基差样本数据的描述性统计结果如表3所示。

表3 基差序列描述性统计

基差序列的峰度大于3,偏度为0.825,出现了尖峰右偏现象。JB统计量表明,该序列不服从正态分布,所以钢材市场的基差序列呈现出非对称,尖峰厚尾等现象。对序列进行平稳性检验,发现基差序列在10%的显著性下是平稳的。根据基差序列的自相关性和ARCH 效应检验,发现基差序列存在一阶自回归,并且残差存在异方差效应。因此,结合GARCH 族模型建立基差估计模型。

模型1GARCH(1,1)。

均值方程

条件方差方程

模型2非对称EGARCH 模型。

均值方程

条件方差方程

对模型1、2进行参数估计,如表4所示。由表可见,在GARCH(1,1)模型的方差方程中,系数之和

满足GARCH 模型的参数约束条件。由于系数之和接近于1,故表明条件方差受到持久的冲击,在预测时需考虑冲击的持久性。回归系数在1%的置信水平下显著,方程能很好地描述基差的波动性。在EGARCH 模型中,γ=-0.084 134<0,基差存在非对称效应,市场利好消息对基差序列波动有较大的影响。

表4 回归方程参数估计

5.2 基差在险价值的估计和检验

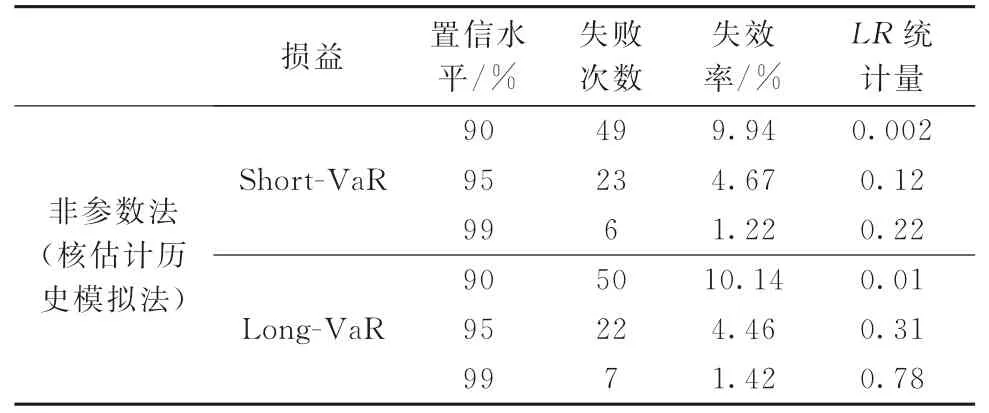

(1)基于非参数法VaR 估计和检验。多头套期保值的在险价值定义为在新分布函数下右侧分位点的VaR 值;空头套期保值的基差在险价值定义则为左侧分位点的VaR 值。在历史模拟法下,样本容量T=493,时间间隔Δt定义为1天。根据CV 法则求出窗宽h=45.32,则多头、空头套期保值基差风险VaR 值如表5所示。

表5 基于非参数法下VaR估计检验

由表5可见,多头和空头的VaR 均通过了LR统计量在3个置信水平下的检验。实际的失效率和显著性水平很接近,说明无论是多头还是空头,在一般情况下或者是出现极端尾部时,基于核估计的非参数法VaR 值,能够很好地估计出风险值。

(2)基于参数法VaR 估计和检验。基于GARCH 族模型下的条件方差,估计钢材市场基差的波动性和分位点,得出持有期为1天的VaR 值检验如表6所示。

由表6可见,GARCH 族模型能够较好地刻画基差序列的厚尾性,但是对于极端风险的捕捉能力不强。表明参数法对正常的风险波动有着较好的拟合能力,但是对极端风险捕捉信息的能力有限,因此,当极端事件产生极端风险时,参数法下的GARCH 模型对风险的捕捉不够精确。

(3)基于半参数法VaR 估计和检验。由表3可知,{Bt}的均值、标准差、偏度和峰度分别为:

根据半参数计算方法,在置信水平α=1%、5%和10%下,对应的分位数为2.326、1.645和1.282,VaR 计算结果如表7所示。

表6 基于GARCH 族模型下VaR估计检验

表7 半参数法下VaR估计检验

由表7可见,对于半参数法,只有空头VaR 和多头VaR 在95%和99%的置信度下均通过LR统计量的检验。且基差超出VaR 的比例与相应的置信区间是吻合的。但是空头VaR 和多头VaR 在90%的置信度时,均未通过LR统计量的检验,并出现较大的偏差,说明半参法对极端风险估计较好,但是对一般尾部的估计存有偏差。也说明了螺纹钢基差市场存在极端行情,具有极端风险。

6 结论

本文探讨了钢材贸易商进行套期保值时面对的基差风险,分析了宏观经济因素和微观市场因素对基差变动的影响,用VaR 方法度量基差风险,结合买入和卖出套期保值策略,计算核估计法、GARCH参数法以及半参数法下基差风险在险价值,得到如下结论:

(1)通过基差的影响因素分析,发现宏观经济因素影响基差走势,但效果并不明显。微观市场因素对基差存在显著影响,投资者进入市场时可以根据微观市场因素进行时点选择。

(2)基于VaR 方法度量的基差风险,发现我国螺纹钢期货和现货市场存在较大的波动,且基差存在极端风险。

(3)非参数法、参数法和半参数法下VaR 多头和空头的计算结果表明,基于核估计的非参数法能很好的度量基差风险,但由于历史模拟法是基于历史行情做出相关的判断,因此,当市场随着宏观经济变化时,历史模拟法无法自我弥补;参数法对正常的风险波动有着较好的拟合能力,但是对极端风险捕捉信息的能力有限;而半参法对极端风险估计较好,但是对一般尾部的估计存在偏差。

(4)从拟合基差尾部风险角度看,宏观经济是其主要因素影响,因此,钢材贸易企业采用基差套期保值时,必需对市场极端行情进行预期,进行风险测度和管理。