上市公司超能力派现实证研究

2016-08-16李真真

李真真

(中国石油大学 山东 青岛 266580)

上市公司超能力派现实证研究

李真真

(中国石油大学 山东 青岛 266580)

本文以2009-2014年28家沪深两市A股上市公司为样本,研究股权集中度、公司规模、二职合一(公司的董事长和总经理是否为同一人)、机构持股、四大审计师审计这五个因素对上市公司超能力派现的影响。研究结果表明:超能力派现主要与前十大股东持股比例合计有较强的正相关关系,与其他因素关系不大。

上市公司;超能力派现

一、引言

自中国证券市场建立以来,上市公司的现金股利分配政策随着中国资本市场的发展而不断地调整,现金股利分配政策阶段性变化特征明显。2000年以前普遍呈现不分配现金股利的特征,但是从2000年以来上市公司的现金股利派现倾向性明显提高,并且伴随着为数不少的超能力派现行为。本文通过对2009年到2014年部分企业的现金股利政策、股权结构、公司治理结构进行实证研究,探索上市公司超能力派现现象背后的真正原因。

二、理论分析与研究

随着派现公司比例的增加,也出现了一些企业不顾自身实际经营能力和现金持有能力的“超能力派现”现象。超能力派现并没有严格的定义,但从国外情况看,如果公司分红比例高于公司赢利或远远高于长期债券利率水平,则一般认为属“恶性分红”。袁天荣、苏红亮(2004)以2000年至2002年上海和深圳证券交易所的1895家上市公司为样本,研究了中国上市公司的超能力派现问题。研究发现,超能力派现与资产规模、显著负相关;与公司的股权集中度正相关。

三、研究设计

(一)样本选取与数据来源

本文选取2009年-2014年沪深两市A股上市公司作为研究对象,并且剔除金融行业上市公司、数据缺失的公司以及出现财务状况或其他状况异常的公司后最终得到9042个样本观测值。本文数据来自万德数据库。

(二)变量选取

1.被解释变量:超能力派现(SDIVIDEND)。若超能力派现,赋值为1,否则为0。

2.解释变量:股权集中度(FTEN),前十大股东持股比例合计;公司规模(SIZE),公司资产总计的自然对数;二职合一(DUAL)若公司的董事长和总经理为同一人,赋值为1,否则赋值为0;机构持股(INST),机构持股比例合计;四大审计师(BIG4),由普华永道、毕马威、德勤、安永四大审计师审计的公司赋值为1,否则为0。

3.控制变量:负债水平、上市年限、盈利水平、增长速度、国有控股、行业、年度。

(三)模型构建

根据研究假设和相关变量,本文建立以下线性回归模型来研究股权集中度、公司规模、二职合一、机构持股、四大审计师审计这五个因素对上市公司超能力派现的影响。

SDIVIDEND=β0+β1FTEN+β2SIZE +β3DUAL +β4INST +β5BIG4

四、实证结果与分析

(一)描述统计分析

表1 描述统计分析结果

通过描述统计分析,我们可以对2009年到2014年间样本企业的超能力派现SDIVIDEND、前十大股东持股比例合计FTEN、公司资产总计的自然对数SIZE、二职合一DUAL、机构持股比例合计INST、四大审计师BIG4有一个整体初步的了解,从表中可以看出这些指标都呈逐年上升趋势。其中,前十大股东持股比例合计和机构持股比例合计的离散程度较大。但是,整体上而言没有极端数值影响分析。

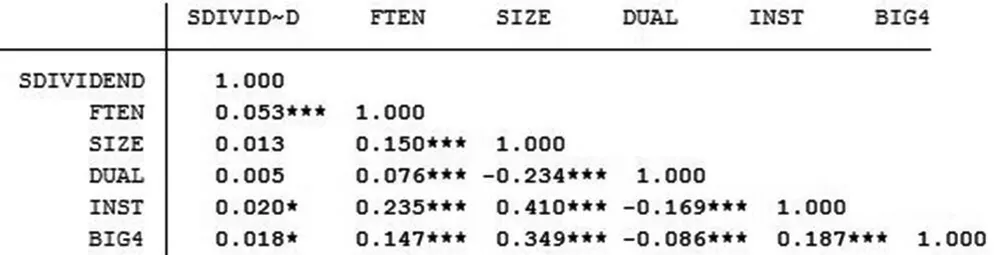

(二)相关分析

表2 相关分析

注:显著性水平低于0.01的加***(在99%的显著性水平上显著),显著性水平在0.01~0.05的加**(在95%的显著性水平上显著),显著性水平在0.05~0.1的加*(在90%的显著性水平上显著)。

星号越多越显著,从结果中可以看出,前十大股东持股比例合计FTEN对超能力派现SDIVIDEND的正向影响较大,机构持股比例合计INST以及四大审计师BIG4对超能力派现SDIVIDEND的正向影响较小,公司规模SIZE和二职合一DUAL对超能力派现SDIVIDEND基本没有影响。

(三)回归分析

表3 回归分析

从上面的结果中可以看出,共有9042个样本参与了分析,模型的F值(5,9036)=6.82,P值(Pro>F)=0,说明模型整体上是非常显著的。模型的可决系数(R-squared)为0.003,拟合优度差,说明模型的解释能力有待提高,也有可能是由于样本量太大。综上,可以看出,SDIVIDEND与FTEN之间是正向联动的变化关系。

五、结论与建议

超能力派现主要与前十大股东持股比例合计有较强的正相关关系。这是由于在我国绝大多数上市公司,发起人等非流通股股东的持股比例往往较大,是公司的大股东。这些股东难以通过股票的流通来收回其投资,往往希望通过不断地高派现来快速收回其创业收益。因此,前十大股东持股比例越高,股权集中度就越高,越容易发生超能力派现行为。

在一定意义上,上市公司以何种方式分配利润不但关系到普通投资者的利益,而且关系到上市公司的可持续发展甚至中国股市的健康发展。上市公司的这种不顾其未来经营发展的超能力派现行为无疑会对外部投资者利益产生巨大危害。因此,建议分散股权,股权的相对分散有利于制约上市公司的超额能力派现行为。

李真真(1995.12-),女,汉族,山东潍坊人,本科在读,中国石油大学(华东)。