工业化中后期中国矿产资源供需预测研究

2016-08-15渠慎宁

渠 慎 宁

(中国社会科学院 工业经济研究所,北京 100836)

工业化中后期中国矿产资源供需预测研究

渠慎宁

(中国社会科学院 工业经济研究所,北京 100836)

随着经济的快速增长,中国对矿产资源的需求不断增加,维护国家资源安全面临极大挑战。运用向量自回归模型对工业化中后期中国非能源大宗矿产供需发展趋势进行分析,可以明确中国资源安全与经济发展方式转变之间的关系。通过预测铁矿石、铜矿、锡矿三种矿产资源在2016—2020年的供需缺口,可发现中国矿产资源安全形势并不乐观。在工业化中后期的经济发展过程中,中国应针对不同矿产资源品种的不同趋势,有针对性地就矿产资源安全进行防范。

工业化中后期;中国矿产资源;资源安全;供需缺口

改革开放30多年来,中国经济实现了前所未有的持续高速增长。由于这一时期中国经济的增长动力在很大程度上就是要素投入的不断扩张,根据经济发展理论可以将其概括为要素驱动型发展。对于中国而言,以要素投入为支撑的发展方式的形成有其客观必然性。但在此经济发展方式下,维护国家资源安全面临极大挑战。一方面,对于铁矿石、铜精矿等中国缺乏资源优势的矿产资源,由于进口量在国际矿产品交易量中占比过高,并且进口主体分散,从而导致矿产品进口价格飙升。这不仅使得国内众多依赖进口矿产品作为原材料的企业陷入资源争夺的“囚徒困境”之中,也极大地提高了企业原材料成本,降低了产品的国际市场竞争力。另一方面,在传统发展方式下,“有矿快挖”的粗放式开采导致稀土等稀有矿产资源优势明显弱化。中国稀有矿产资源品种较为齐全,储量丰富,具有较为突出的资源优势,但由于20多年来的过度开采,稀有矿产资源储量快速下降。同时,稀有矿产资源开发利用中还存在价格形成机制不合理、产业链短而窄、产品附加值低、竞争秩序混乱、低价出口、非法走私等一系列问题,严重影响稀有矿产资源的集约利用。如果不加以科学规划和合理开发利用,任由企业无序、过量开采和出口,势必会加快稀有矿产资源枯竭,危及国家资源安全。因此,本文运用向量自回归模型对工业化中后期过程中,中国非能源大宗矿产供需发展趋势进行分析,以明确中国资源安全与经济发展方式转变之间的关系。

一、中国矿产资源供需约束现状

作为世界工业大国,中国矿产消费不仅数量大,而且种类多。若要对所有矿产进行供需预测,在很大程度上受到统计数据方面的限制,存在较大难度。对此,本节选取具有代表性的三大矿产:铁矿石(代表中国储量较多,但需求更多导致存在供需缺口的大类矿产品种)、铜矿(代表中国储量较少,供需缺口较大的中类矿产品种)和锡矿(代表中国储量较为丰富,供需缺口较小的小类矿产品种),通过对这三类代表性矿产的未来供需情况进行分析与研判,以此评估中国未来在矿产资源安全方面是否存在风险。

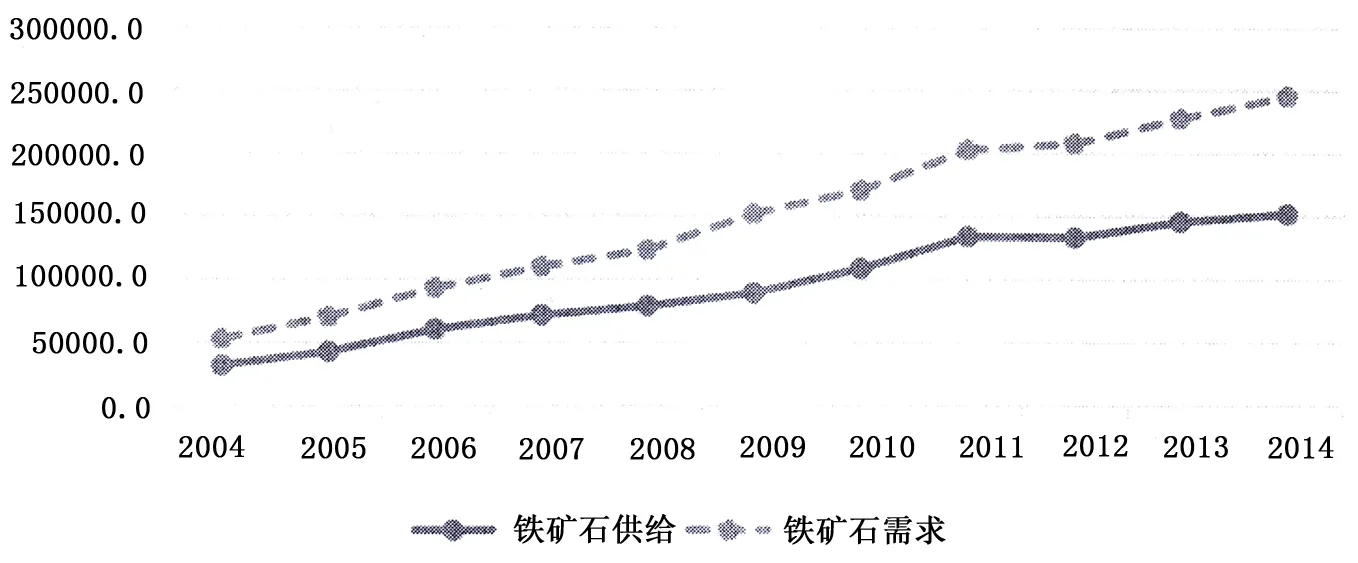

从统计数据上看,目前并没有关于矿产消费的具体数据,我们通过估算表观消费量来反映矿产需求情况。铁矿石作为钢铁生产企业的重要原材料,中国对其需求量一直较大。尽管中国铁矿石产量已从2004年的31 130万吨上升至2014年的151 423万吨,但仍难以满足市场所需。铁矿石供需缺口不断加大,已从2004年的20 809万吨上升至2014年的93 251万吨,这导致了中国目前对铁矿石的进口依赖较为严重(见文后图1)。中国的铜矿储量并不丰富,作为电器及装备制造行业的重要原材料,铜矿的产量从2004年的62万吨上升至2014年的162万吨,同样难以满足需求。铜矿需求从2004年的350万吨上升至2014年的1 344万吨,并推动供需缺口从2004年的288.2万吨上升至2014年的1 182万吨。其中,2014年铜矿供需差超过产量的7倍以上,供需问题较为严重。锡矿作为中国储备相对丰富的矿产资源,锡矿产量从2004年的10.8万吨上升至2014年的16.5万吨,而需求量则从2004年的11.2万吨, 上升至2014年的15.7万吨。锡矿供需缺口较小,一直处于供给略高于需求的状态。

二、工业化中后期影响中国矿产资源需求的主要因素

(一)工业化进程与中国矿产资源需求的关系

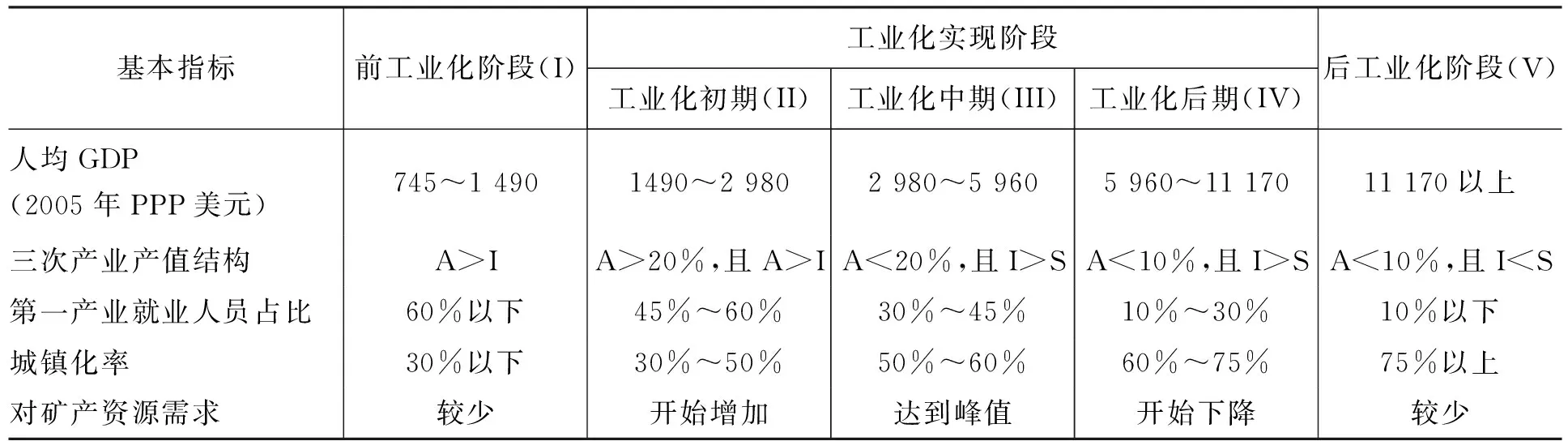

一国的矿产资源需求与工业化阶段密切相关。工业化的基本特征主要表现:一是国民收入中制造业活动(或第二产业)所占比例提高,二是制造业(或第二产业)就业的劳动人口的比例也呈增加趋势。美国著名经济学家钱纳里和赛尔奎将经济发展阶段划分为前工业化、工业化实现和后工业化三个阶段,其中,工业化实现阶段又分为初期、中期、后期三个时期。判断依据主要有人均收入水平、三次产业结构、就业结构、城市化水平等标准(表1)。随着工业化的进程,工业总产值在国民经济中的比重将经历一个由上升到下降的倒U型变化(称为“库兹涅茨曲线”)。与此同时,工业的内部结构也随之改变,工业化初期,纺织、食品等轻工业比重较高,之后比重持续下降;工业化中期,钢铁、水泥、电力等能源原材料工业比重较大,之后开始下降;工业化后期,装备制造等高加工度的制造业比重明显上升[1]。进入后工业化阶段后,工业产值比重开始下降,并低于第三产业比重,根据主要发达国家的经验,工业产值比重大多稳定在20%~30%之间。相应地,在工业化各个阶段,受主导产业的影响,一国对矿产资源的需求也存在差异。前工业化阶段对矿产资源需求较少,进入工业化初期后矿产资源需求开始增加,并在工业化中期达到最高,步入工业化后期后,矿产资源需求开始下降。而到了后工业化阶段,由于工业所占比重较少,矿产资源需求也相对较少。

表1 工业化不同阶段对矿产资源的不同需求[2]

注:A代表第一产业;I代表第二产业;S代表第三产业

(二)发达国家工业化进程中矿产资源需求变化的历史规律

具体而言,在工业化过程中影响矿产资源需求的因素很多,包括经济增长、产业结构、人口总量和结构、城市化进程、技术进步、贸易阶段、消费方式,等等。此外,矿产资源需求很大程度上还受国内环境政策的影响。根据发达国家工业化过程中矿产资源消费的历史经验,可以总结出如下规律性的现象。

1. 高耗能产品产量峰值与矿产资源消费峰值高度相关。一般而言,一国钢铁、建材、有色金属、化工产品等高耗能工业产品的产量峰值与矿产资源消费量峰值高度相关。一般而言,产量达峰意味着矿产资源需求达峰;而且由于技术进步和资源消费结构的变化,矿产资源需求峰值出现时间一般略早于产量峰值。

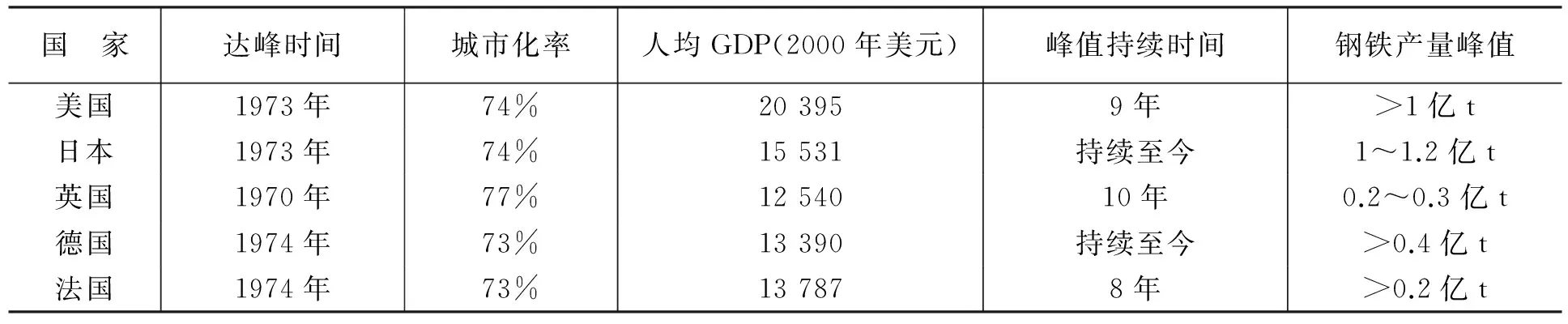

2.高耗能产品产量达峰意味着城镇化、工业化进入后期。主要发达国家高耗能工业产品如钢铁、建材(水泥、平板玻璃等)、有色金属(铝、铜等)的产量在1970—1980年之间达峰,达峰时人均GDP均突破1万美元(达到1.2万美元~2万美元,2000年价格),城市化率超过70%,这意味着大规模基础设施建设逐步结束,重化工业接近尾声,开始进入后工业化时期,这也是高耗能工业部门矿产需求达峰的最基本决定因素。表2以主要发达国家的钢铁产量为例,反映重工业产量峰值与工业化进程的关系。

表2 主要发达国家钢铁产量峰值与对应的经济社会发展水平[2]

3.高耗能工业产品产量达峰后对矿产资源需求呈下降趋势。高耗能工业产品产量达峰后的下降阶段,往往伴随着“去工业化”过程,发达国家后工业化时期(1970年以来),第二产业增加值占GDP比重持续下降,高耗能工业和一般工业的制造加工环节向其他发展中国家转移,其对矿产资源的需求也呈下降趋势。

(三)工业化进程中影响中国矿产资源需求的主要因素

根据国外经验,我们可将矿产资源需求的主要影响因素分为工业生产总值、人均GDP和城镇化率三个方面。

1. 工业生产总值。从本质上看,工业领域的经济规模的扩大,特别是高能耗行业的增长是导致矿产资源需求增加的最主要原因。工业生产总值可由国内生产总值乘以工业所占比重得出。2015年,中国的GDP为67.67万亿元(约合10.42万亿美元),第一、二、三产业增加值占GDP比重分别为9.0%、40.5%和50.5%,第三产业增加值占比继续超过第二产业。按照当前的三次产业产值结构,中国目前处于工业化中期向后期过渡的阶段,经济增长对第二产业的依赖仍然较高,钢铁、水泥和有色金属等多种高能耗工业部门的产量均占据世界第一。这就决定了未来一段时间内对矿产资源的需求依然较大。

2. 人均GDP。作为反映居民收入的重要指标,人均GDP在一定程度上体现了居民的购买力与消费潜能。在经济发展的起步阶段,人均GDP的增加会带动矿产资源产品的需求。而随着经济的进一步发展,发达国家的历史发展规律表明,居民会由原先追求物质需求转变为追求精神享受,其消费需求会逐步由工业品过渡到服务,由此在一定程度上导致市场对矿产资源的需求的减少。

3. 城镇化率。城镇化在推进过程中会带动大量的基础设施建设,并由此产生对矿产资源的市场需求。2015年,中国的城市化率为56.1%,接近世界平均水平,但尚未达到工业化后期的门槛(60%),表明中国城市化水平仍滞后于工业化的整体进程。从第一产业就业人员占比指标来看,2013年,如果将农民工纳入非农就业,那么中国第一产业就业人员占比15.39%,但如果考虑中国还有6.3亿农村人口,实际上中国第一产业就业人员比重应高于这一数字。可见,城镇化与产业结构的变化密切相关,中国较低的城镇化率导致了未来对矿产资源的需求仍然较大。

三、未来中国矿产资源需求的情景预测

(一)基本模型

本节拟采用结构向量自回归方法对未来中国的矿产资源需求进行预测。采用结构向量自回归方法(SVAR)的优点在于数据及时可得,而且是客观数据,且能结构化地衡量变量之间的动态相互关系。使用结构向量自回归方法估计矿产资源需求的理论基础是总产出与总供给模型,SVAR模型包括矿产需求量、工业增加值、人均GDP、城镇化率等变量,估计SVAR模型时一般施加长期约束,模型假设,从长期来看,名义冲击是中性的。使用SVAR模型可以将实际矿产需求分解成长期部分与短期部分,供给冲击影响矿产需求的长期趋势部分(工业产能和城镇化),需求冲击影响实际工业产出的短期波动部分(人均收入变化),这样可以认为需求冲击就是实际的矿产需求对工业产能的偏离,需求冲击决定了产能利用率。设SVAR模型包括四个变量:矿产需求量、工业增加值、人均GDP、城镇化,则SVAR模型可以表示成如下形式:

B0Xt=Φ1Xt-1+Φ2Xt-2+…+ΦpXt-p+υt

(1)

(1)式可改写成:

B(L)Xt=υt

(2)

其中,B(L)=B0-Φ1L-…-ΦpLp,L是滞后算子,设B(L)可逆,则有:

Xt=C(L)υt

(3)

其中,C(L)=B-1(L)。

外部冲击υt无法直接观测,但可以通过间接方法进行估计,则(1)式可改写为:

(4)

由于υt是白噪声,所以εt也是白噪声,可以对(8)式各个方程使用最小二乘法进行估计得到εt。(4)式还可改写为:

S(L)Xt=εt

(5)

Xt=S-1(L)εt

(6)

(二)数据处理与回归结果

由于可获得的矿产资源统计数据时间序列较短,本节所选取数据的时间段为2004—2014年。矿产需求量选取铁矿石、铜矿和锡矿三个代表性矿产的表观消费量数据,工业增加值和人均GDP数据均换算成2005年不变价。为了标准化统一单位和去掉数据趋势,所有数据均作了对数化处理和平稳化处理。

分别对铁矿石、铜矿和锡矿需求量进行结构向量自回归,结果如下:

铁矿石需求回归方程:

铜矿需求回归方程:

锡矿需求回归方程:

从上述各模型统计检验结果来看,似然函数值较大,残差协方差、AIC值和SC值均较小。可见,上述模型对历史数据拟合较好,可以用来预测中国未来的铁矿石、铜矿和锡矿的需求。

(三)变量情景设定与需求预测

预测矿产资源需求需要对未来的工业增加值、人均GDP与城镇化率进行预测。从历史上看,中国改革开放以来的工业化进程可分为三个阶段:第一阶段(1978—1991年)为工业化初期阶段,确立了消费导向型、调整轻重工业结构的工业化战略。第二阶段(1992—2001年)为工业化中前期阶段,重点是建立基于市场的工业化发展机制。第三阶段(2002年至今)为中后期工业化阶段,特征是消费结构升级和城市化带来重化工业加速发展;开始探索新型工业化道路,由“消费导向型”工业化战略向“消费导向型”和“创新导向型”工业化战略转变[3]。新型工业化涉及多个方面,包括调整工业结构、转变工业发展方式、降低工业资源和能源消耗、减少工业污染物排放,等等。在当前的经济发展趋势下,我们对2016—2020年间这三个变量进行相应的情景设定。

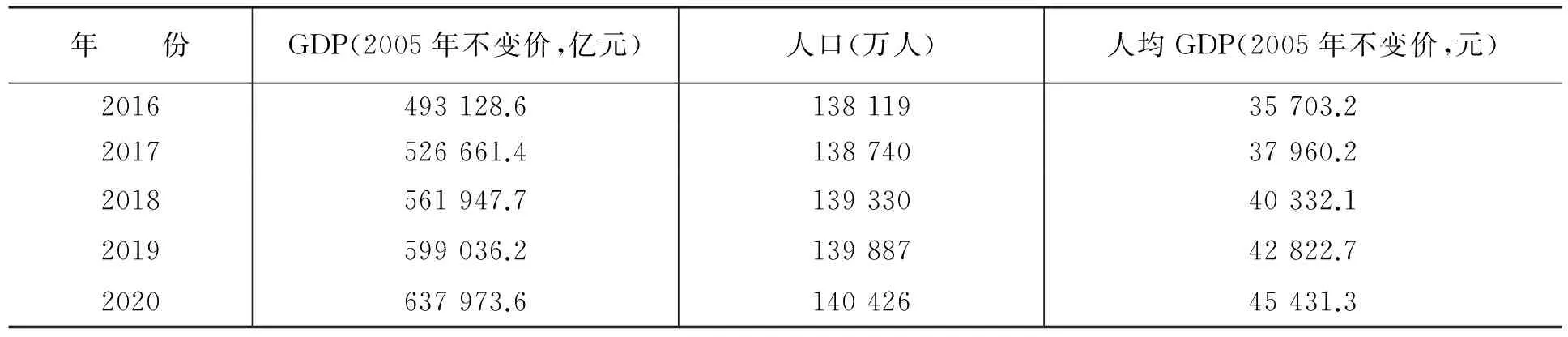

1. 工业增加值。由于工业增加值是由国内生产总值乘以工业所占比重得出,我们分别对2016—2020年的中国GDP与产业结构进行预测。目前,在国内外经济下行趋势的影响下,中国经济增长增速逐步放缓,已从原来的高速增长区间步入中高速增长区间。在转变经济增长方式的过程中,保证经济增长速度是“十三五”规划的重要内容。党的十八大报告提出,到2020年全面建成小康社会的目标,并明确提出“实现国内生产总值和城乡居民人均收入比2010年翻一番”。根据国家统计局公报,2015年中国GDP增长率为6.9%。若要至2020年实现预定的翻番目标,2016—2020年均经济增速必须达到6.5%,即6.5%左右是经济增长的底线。因此我们假定2020年年中国经济增速为6.5%,中间年份的经济增长速度由样条插值估算得出。

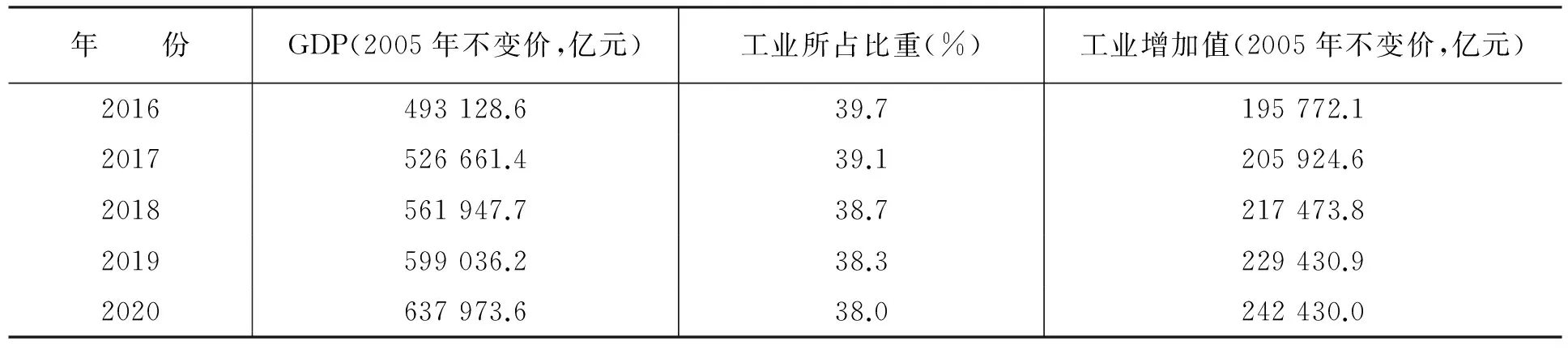

产业结构方面。中国调整经济结构、转变经济发展方式成效初显,产业结构正在加速调整,2013年第三产业增加值占比首次超过第二产业,2015年这一趋势还在加快,第二产业增加值已降至40.5%。在“十三五”期间,第二产业的增速将呈明显的放缓态势,同时其在国民经济中的比重将进一步下降。我们参考张其仔等(2015)的研究成果,至2020年中国第一产业比重将降至38%[4]。中间年份的数据同样由样条插值估算得出。由此可估算出2016—2020年的工业增加值(见表3)。

表3 2016—2020年中国GDP、产业结构与工业增加值预测

2. 人均GDP。人均GDP由GDP除以人口数量计算得出。2015年中国人口增长率为4.96%。目前中国已实施全面二胎政策,但由于存在较低的生育意愿,未来人口增长率的下降趋势不会逆转。总人口预测我们参考UN(2009)的估算,中国人口将于21世纪30年代达到峰值,进入21世纪40年代后人口转为负增长。假定中国人口2035年达到峰值,则至2020年人口出生率将降至3.85‰。中间年份的数据则通过样条函数插值得出,则可计算得出2016—2020年的人均GDP(见表4)。

表4 2016—2020年中国人口与人均GDP预测

3. 城镇化率。2014年在国务院公布的《国家新型城镇化规划》中,计划2020年要实现常住人口城镇化率达到60%左右,户籍人口城镇化率达到45%左右,户籍人口城镇化率与常住人口城镇化率差距缩小2个百分点左右,努力实现1亿左右农业转移人口和其他常住人口在城镇落户。我们假定2020年中国城镇化率为60%,则可通过样条插值估算中间年份的城镇化率数据。

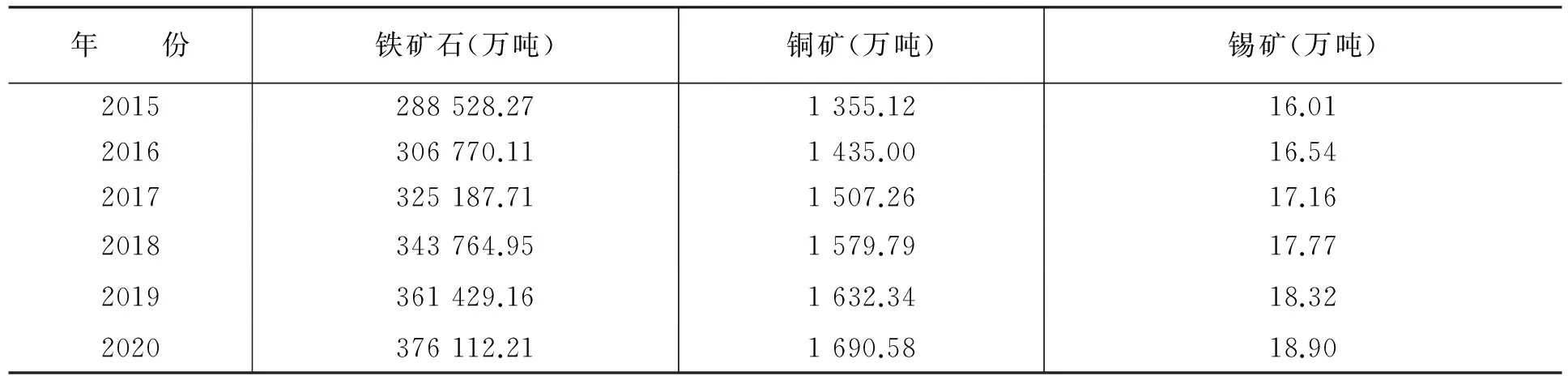

4.矿产资源需求预测结果。将上述情景设定数据分别代入回归方程,即可预测出2015—2020年铁矿石、铜矿和锡矿的需求量(见表5)。

表5 2015—2020年中国铁矿石、铜矿和锡矿的需求量预测

四、未来中国矿产资源供需缺口预测

(一)未来中国矿产资源供给预测

矿产资源的供给预测方面,本质上是要考虑未来的需求增长速度和产能建设速度。对于铁矿石、铜矿这些需求持续大于供给的矿产资源,约束供给的主要因素即为产能建设速度。由于产能建设是一个长期的动态过程,建设速度的变化趋势也隐含在过去的数据信息中,则我们可以使用AR模型来预测铁矿石与铜矿的未来供给量:

Fet=c+φ1Fet-1+φ2Fet-2+μt

Cut=c+φ1Cut-1+φ2Cut-2+μt

对于锡矿这种中国储量较为丰富、供给大于需求的矿产资源。约束供给的主要因素不仅为自身的产能建设速度,也包括需求端的带动,则我们用以下模型来预测锡矿的未来供给量:

Snt=c+φ1Snt-1+φ2Dt+μt。其中,Dt为锡矿需求量。

我们对数据进行对数化与平稳化处理,可以得到以下回归结果:

Fet=2.53+0.71Fet-1+0.08Fet-2+μt

(0.05)(0.07)(0.03)

Cut=0.56+0.94Cut-1+0.04Cut-2+μt

(0.10)(0.05)(0.07)

Snt=0.10+0.51Snt-1+0.47Dt+μt

(0.09)(0.05)(0.03)

注:括号内为P值。

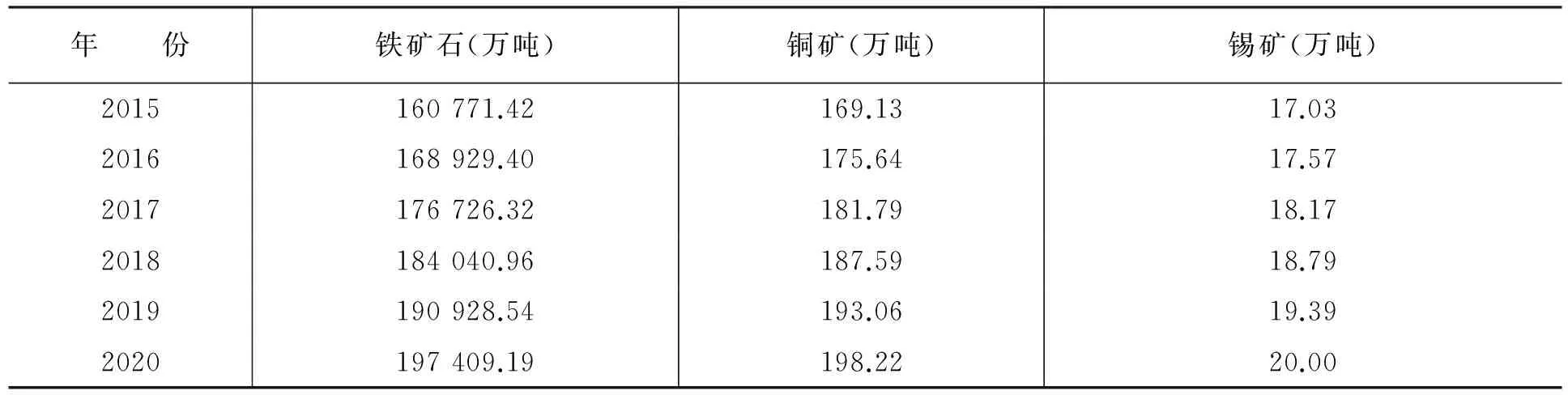

通过统计检验结果看,上述回归方程对历史数据的拟合结果良好,可以作为预测未来供应量的基准模型。将历史数据分别代入回归方程,即可预测出2015—2020年铁矿石、铜矿和锡矿的供给量(见表6)。

表6 2015—2020年中国铁矿石、铜矿和锡矿的供给量预测

(二)未来中国矿产资源供需缺口预测

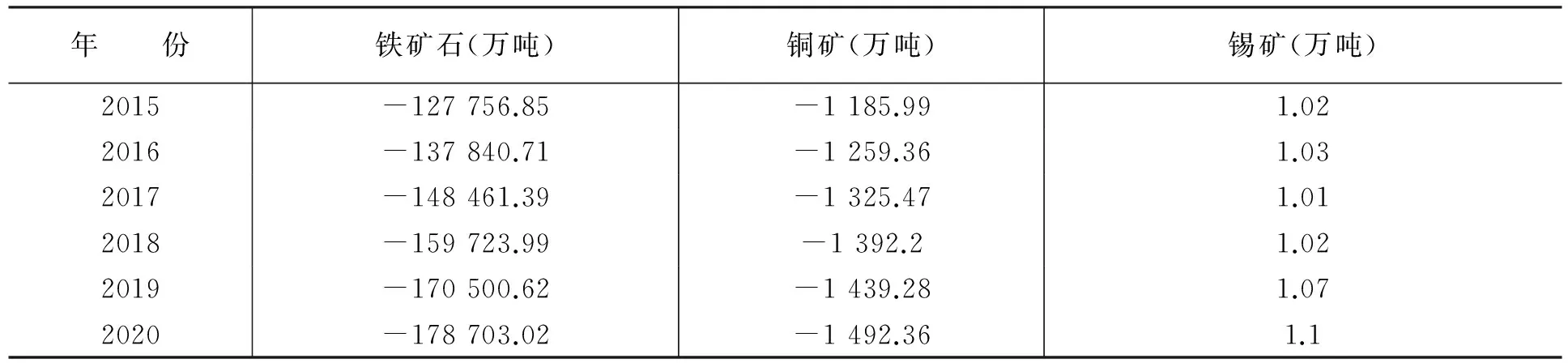

在测算出2015—2020年矿产资源的需求量和供应量后,即可对2015—2020年的矿产资源供需缺口进行预测(见表7)。

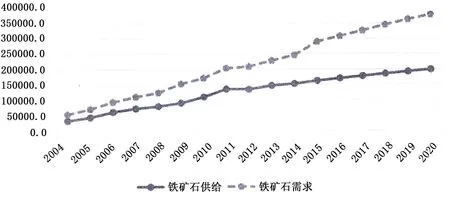

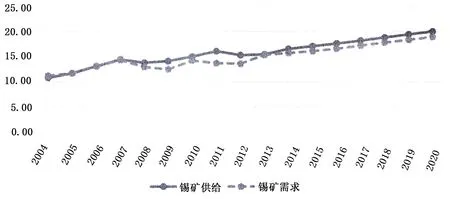

通过观察2004—2020铁矿石、铜矿和锡矿的供需缺口变化趋势(见文后图2、图3、图4),可发现,对于铁矿石这种中国储量较多但需求更多、存在供需缺口的大类矿产品种,未来供需缺口仍将进一步扩大,一部分铁矿石需求将由进口来满足,资源安全存在一定隐患;对于铜矿这种中国储量较少、供需缺口较大的中类矿产品种,未来供需缺口越来越大,主要铜矿需求将依托进口,资源安全存在严重隐患;对于锡矿这种中国储量较为丰富、供需缺口较小的小类矿产品种,未来供给将能满足需求,资源安全隐患较小。

表7 2015—2020年中国铁矿石、铜矿和锡矿的供需缺口预测

五、结 论

进入工业化中后期后,中国矿产资源的供需形势发生了一些变化。预测未来的矿产资源供需缺口,有助于对今后国家资源安全进行研判。本文分析了工业化中后期矿产资源需求的主要影响因素,发现矿产资源需求的主要影响因素包括工业生产总值、人均GDP和城镇化率三个方面。在此基础上,我们利用SVAR模型,对2016—2020年中国铁矿石、铜矿与锡矿的供需缺口进行了预测。结果发现:对于铁矿石这种中国储量较多但需求更多、存在供需缺口的大类矿产品种,资源安全存在一定隐患;对于铜矿这种中国储量较少、供需缺口较大的中类矿产品种,资源安全存在严重隐患;对于锡矿这种中国储量较为丰富、供需缺口较小的小类矿产品种,资源安全隐患较小。对此,中国应针对不同矿产资源品种的不同趋势,有针对性地就矿产资源安全进行防范,减少进口依赖,增加战略储备,平稳工业经济发展。

[1]冯飞,王晓明,王金照.对我国工业化发展阶段的判断[J].中国发展观察,2012,(8):24-26.

[2]陈佳贵,黄群慧,钟宏武,王延中,等.中国工业化进程报告[R].北京:中国社会科学出版社,2007.

[3]2050中国能源和碳排放研究课题组.2050中国能源和碳排放报告[R].北京:科学出版社,2009:30-32.

[4]张其仔,等.2050:中国的低碳经济转型[M].北京:社会科学文献出版社,2015:65-67.

图1 中国铁矿石供需情况(单位:万吨)

图2 中国未来铁矿石供需缺口变化趋势(单位:万吨)

图3 中国未来铜矿供需缺口变化趋势(单位:万吨)

图4 中国未来锡矿石供需缺口变化趋势(单位:万吨)

[责任编辑:房宏琳

1002-462X(2016)03-0079-08

2015-11-29;

2016-02-28

国家社会科学基金重大项目“稀有矿产资源开发利用的国家战略研究——基于工业化中后期产业转型升级的视角”(15ZDA051);国家自然科学基金青年项目“能源和水资源消耗总量约束下的中国重化工业转型升级的动态CGE模型与政策研究”(71203232);中国社会科学院创新工程项目“中国工业绿色发展研究”

渠慎宁(1986—),男,经济学博士,助理研究员,从事宏观经济与产业经济研究。

F426.1

A

·经济增长与经济发展·