韩国老年人长期护理保险制度述要——兼谈对中国建立养老服务新体系的启示

2016-08-06詹军

詹 军

韩国老年人长期护理保险制度述要

——兼谈对中国建立养老服务新体系的启示

詹军

[摘要]为了解决人口老龄化带来的社会养老问题,韩国从2008年开始实施养老服务体系的核心制度——老年人长期护理保险政策。我国2000年进行第五次人口普查时,60岁以上的老龄人口占总人口的10.4%,表明中国已经进入老龄社会。目前中国老年人长期护理保险研究处于起步阶段,体系尚未成熟。韩国的老年人长期护理保险政策自2008年实施以来已经过了7个年头,经过多年探索,该制度在立法过程、覆盖人群、服务等级认定、筹资与给付、设施建设与护理人力培养等方面已经基本定型并形成了自身的特色。通过介绍韩国的经验,可以为中国养老服务事业的健康发展和改善老年人生活质量提供一些参考。

[关键词]养老服务;韩国;长期护理保险

社会养老问题已经成为全世界面临的重大社会问题之一。韩国在2000年进入老龄化社会以后,为了应对老年人的护理需求,以及老年人医疗费用不断增加等问题,于2008年4月制定《老年人长期护理保险法》,2008年7月开始实施老年人长期护理保险制度。截至2015年8月31日,老年人长期护理申请者累计已经达到了1 422 791人,有效缓解了人口老龄化和老年人口失能给家庭养老带来的压力。

2000年中国60岁以上的老龄人口为1.32亿人,占总人口的10.4%,65岁以上的老龄人口为0.88亿人,占总人口的6.96%,中国已经处于老龄社会初期阶段。2010年中国65岁以上人口数量达到1.19亿人,占总人口的8.87%。2013年底中国65岁以上人口上升到1.32亿人,占总人口的9.7%。

2000—2013年,中国的人口老龄化呈现速度快、规模大的态势。按照联合国预测,到2050年中国的老龄化率将超过14%,正式步入老龄社会,到2050年中国的65岁以上人口将上升到3.5亿左右,老龄化率接近25%。[1]2013年,城乡部分失能和完全失能老人的数量已经超过3 700万人。[2]随着人口老龄化的加剧,失能老年人数量的持续增加,养老服务需求问题日益突出,加快养老服务体系建设势在必行。

老年人长期护理保险制度在我国尚属于新生事物,还没有明确的法律规范以及政策作为支持。而韩国的社会发展背景和历程与我国极为相似,因此,借鉴韩国的老年人长期护理保险制度,可以使我国在老年人长期护理保险制度的建立和实践中少走一些弯路。

一、韩国老年人长期护理保险的引入背景和过程

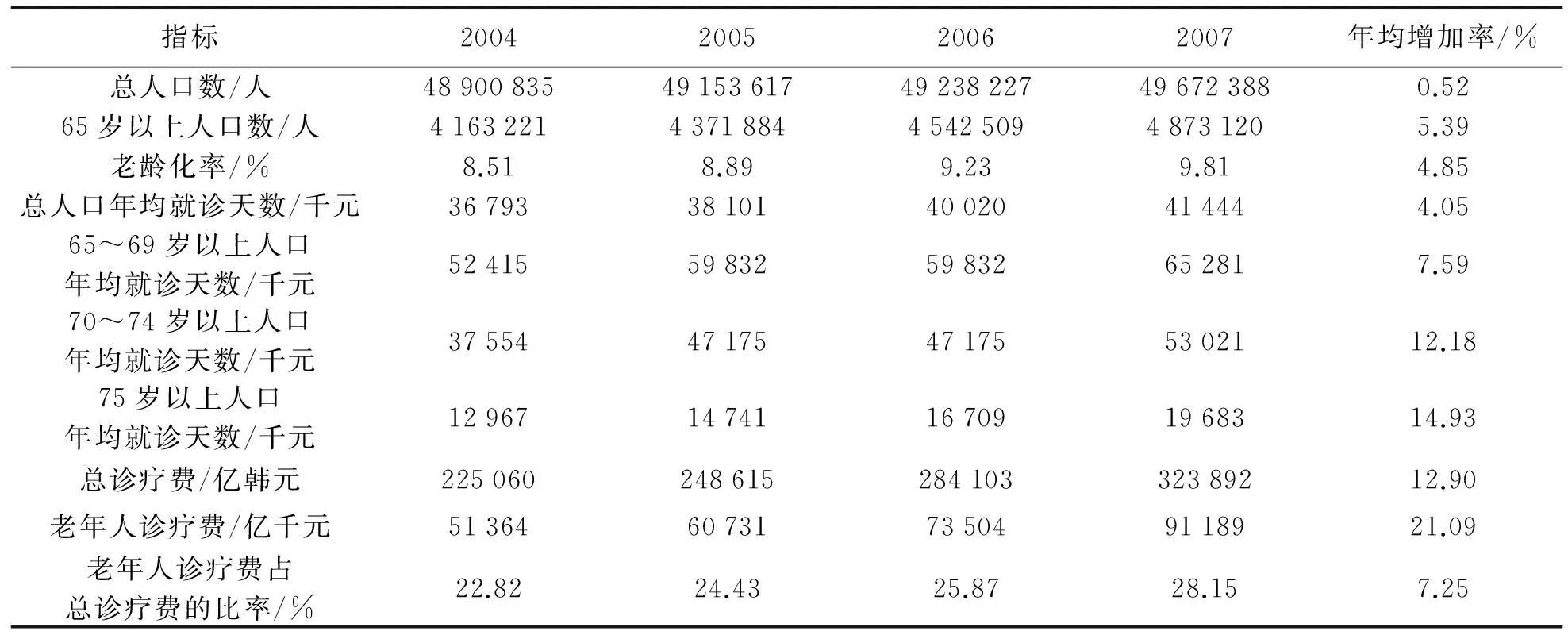

2004—2007年,韩国 65 岁及以上老年人口比重由8.51%上升为9.81%,65岁以上人口年均增加率为5.39%,是总人口年均增加率的10倍多,说明韩国社会老龄化发展速度很快。随着韩国社会老龄化程度的不断提高,老年人医疗利用率与其他年龄段的人口相比大幅增加。2004—2007年间,韩国总人口到医院就诊天数的年平均增加率仅为4.05%,而65~69岁年龄段人口年均就诊天数增加率为7.59%,70~74岁年龄段人口年均就诊天数增加率为12.18%,75岁以上人口年均就诊天数增加率为14.93%。与总人口相比较,老年人口的就诊率增长速度较快。老年人就诊率的快速增长导致老年人诊疗费由2004年的225 060亿韩元增加到2007年的323 892亿韩元,年均增加率达到20.09%,是总诊疗费年均增加率的1.6倍(见表1)。不断增加的老年人医疗费用给个人及所在家庭带来较大的负担。

表1 韩国老龄化与老年人口到医院就诊情况变化(2004—2007)

资料来源:韩国保健福祉部、延世大学医疗福祉研究所.参照国际标准的长期疗养支出统计构筑,2010年;

2014年韩国老年人长期疗养保险统计年报:http://www.nhis.or.kr/bbs7/boards/B0039/14332.

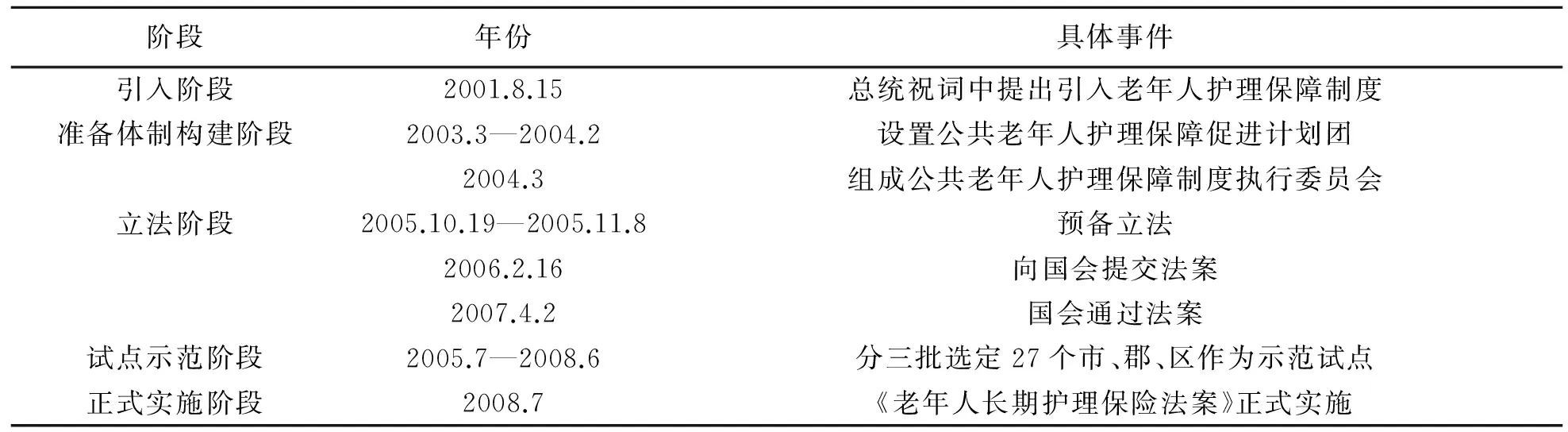

为解决老年人护理问题,从21世纪初以来,韩国政府做了中长期规划,大致分五步走(见表2)。2001年8月15日,前总统金大中在光复节祝词中提出引进老年人长期护理保险是政府的主要工作任务。从2003 年 3 月起,卢武铉政府设置了公共老年人护理保障促进计划团,针对老年人护理体系的构建及实施方案进行论证,并组成公共老年人护理保障制度执行委员会,拟定了老年人长期护理保险法案,于2006年 2月向国会提交法案,2007 年 4 月,该法案获得通过,定于2008年7 月1 日起开始实施。韩国之所以从2008年建立起老年人长期疗养保险制度,在于其从1988年开始实施面向全体国民的养老金制度,养老金制度规定的最低缴费年限为20年,因此从2008年起国民养老金开始支付,这为韩国推行老年人长期疗养保险提供了相应的配套基础。

表2 韩国《老年人长期护理保险法》的出台过程

资料来源:http://www.longtermcare.or.kr/portal/site/nydev/MENUITEM_CAREPROGRESS/.

二、韩国老年人长期护理保险的体制结构

(一)服务对象与申请认定

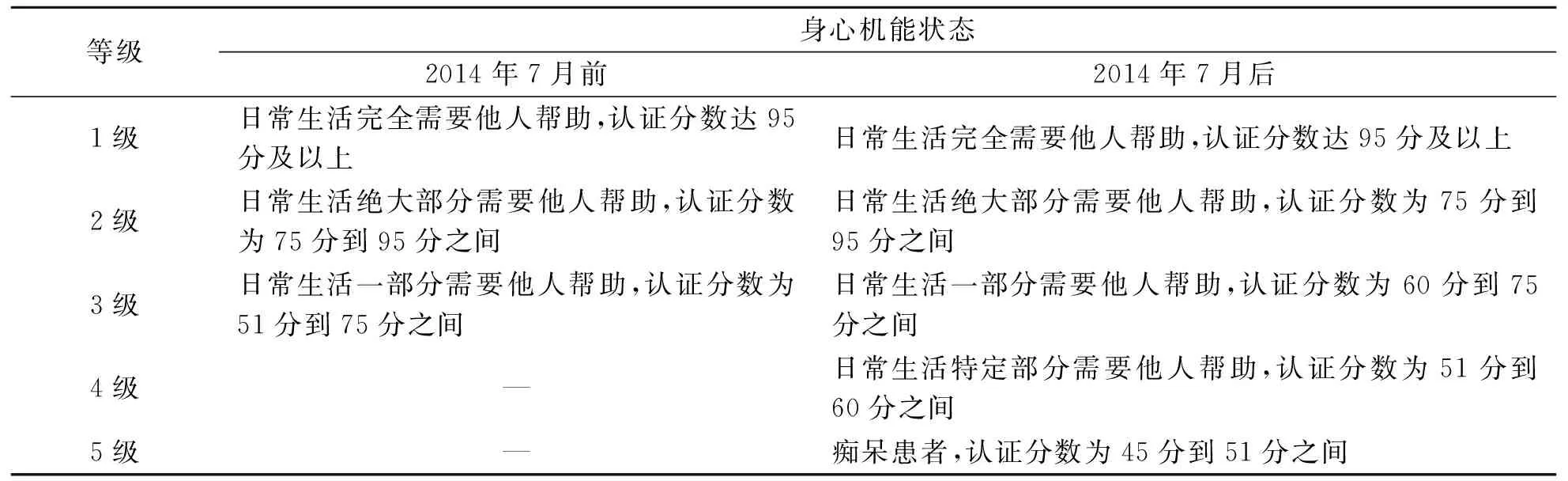

韩国虽然把全体国民都作为长期护理保险的加入对象,但是服务对象的范围界定为65岁及以上老人和不满65岁的脑出血、脑梗死、帕金森等老年性疾病患者。韩国老年人长期护理保险由政府的国民健康保险工团(National Health Insurance Service)进行管理。该团体在韩国各地设立分部,为老年人长期护理的申请者实行认定服务,并对参加国民健康保险的公民进行长期护理保险费的征收。符合条件的申请人需要向国民健康保险公团提交等级判定申请,公团内部的等级判定委员会通过上门调查,对申请者护理等级进行判定,做出是否允许申请者成为长期护理服务对象的决定。调查内容主要包括身体机能、认知功能、行动变化、看护处置状况、残疾人障碍等5个领域52个项目。

2014年7月以前,判定结果依据申请人身心功能障碍程度,将长期护理认定合格者分为三个等级。2014年 7月1日开始老年人长期护理保险法对认定等级进行了改革。将改革前的第3等级分为3、4两个等级,并新开设了长期护理第5等级(痴呆特别等级),使日常生活有困难的痴呆程度较轻的患者每月可以享受76万韩元上限的长期护理服务(见表3)。

表3 韩国老年人长期疗养等级判定标准

资料来源:长期疗养认定程序:http://www.longtermcare.or.kr/portal/site/nydev/MENUITEM_GRADEPROC/.

等级认定标准的分数下限从51分下降为45分,大大提高了老年人长期护理保险政策的覆盖范围。2014年末基准,韩国老年人长期护理申请者人数达到736 879人(长期护理保险实施以来总申请者数中去掉已死亡的申请者数),其中被认定合格的护理对象人数为424 572人,占申请者总人数的57.62%,认定者占韩国老年人口比率由2009年的5.4%增加为2014年的6.6%,更多的老年人被认定为服务对象(见表4)。此外,长期护理的等级认定具有一定的有效期,其中1等级认定者的有效期为3年,2~5等级认定者的有效期为2年,距离有效期结束的30~90天内需要重新申请等级认定。[3]这样不仅可以使更多老年人享受到长期护理服务,而且可以有效防止护理服务资源浪费现象的产生。

表4 老年人长期疗养认定比率(2009—2014)

注:申请者人数为长期疗养保险实施以来总计申请者数中减去已经死亡的申请者人数。

资料来源:2014年韩国老年人长期疗养保险统计年报:http://www.nhis.or.kr/bbs7/boards/B0039/14332.

(二)保险费用负担

韩国运营长期护理保险所需要的资金来源于长期护理保险费、国库和国民健康保险工团承担的经费、长期护理服务使用者本人所负担的费用三个部分。其中,韩国老年人长期护理保险费被纳入到国民健康保险的范围内,在健康保险费的基础上加收。目前的加收比例是6.55%,即长期护理保险费=国民健康保险×6.55%。这种低额度起步的收费方式,易于让更多的民众接受老年人长期护理保险。长期护理保险费率从2008年的4.05%开始到2015年共有两次增幅(见表5)。其上调的幅度都十分微小。按照2015年的收费比率计算,例如A的每月薪酬为300万韩元,应缴纳健康保险费为300万元×6.07%=179 700韩元,参保者本人需负担50%,所在单位负担50%。长期护理保险费为179 700韩元×6.55%=11 770韩元,参保者本人需负担5 885韩元(50%)。

表5 韩国老年人长期护理保险费缴纳标准

资来源料:http://blog.naver.com/PostView.nhn?blogId=sf1841&logNo=50186609345.

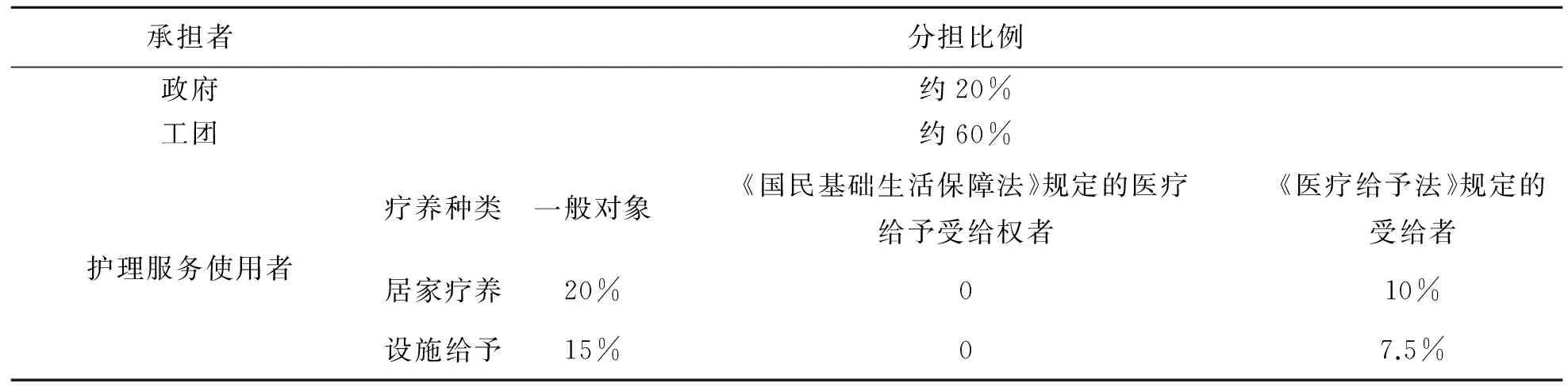

依据韩国《老年人长期护理保险法》第58条,国库每年向国民健康保险工团支援的金额为当年长期护理保险费预算收入金额的20%。第40条规定,居家护理服务使用者需本人承担当年费用的15%,设施给予服务使用者需本人承担当年费用的20%。这说明韩国更加鼓励和提倡老年人选择使用居家养老服务的方式,因为居家养老更符合亚洲国家的养老文化,易于被老年人广泛接受。其中,对属于《国民基础生活保障法》规定的医疗给予受给权者,可以100%减免个人承担费用;属于《医疗给予法》规定的受给者可以减免50%的费用。[4]政府资助和个人承担费用以外的金额,由国民健康保险工团承担,大约占老年人长期护理保险费用的60%(见表6)。

2014年,长期护理给予费共计39 849亿韩元,与2010年相比,增加了12 393亿韩元。其中,2014年国民健康保险工团支出34 981亿韩元,占当年总支出的87.8%(政府支援的20%计入)。每位护理服务使用者的月平均给予费为10 124 520韩元,与2013年相比增加了2.8%(见表7)。国民健康保险工团的费用支出增长速度较快,这主要是由长期护理等级认定者数量逐年增加所引起的。

表6 老年人长期护理费用分担比率

资料来源:老年人长期疗养保险制度概要:http://www.longtermcare.or.kr/portal/site/nydev/MENUITEM_CAREINFO/.

表7 长期护理费用支出(2010—2014)

注:工团承担金额比率=工团承担金额/给予费。

资料来源:2014年韩国老年人长期疗养保险统计年报:http://www.nhis.or.kr/bbs7/boards/B0039/14332.

(三)长期护理保险的给付形式

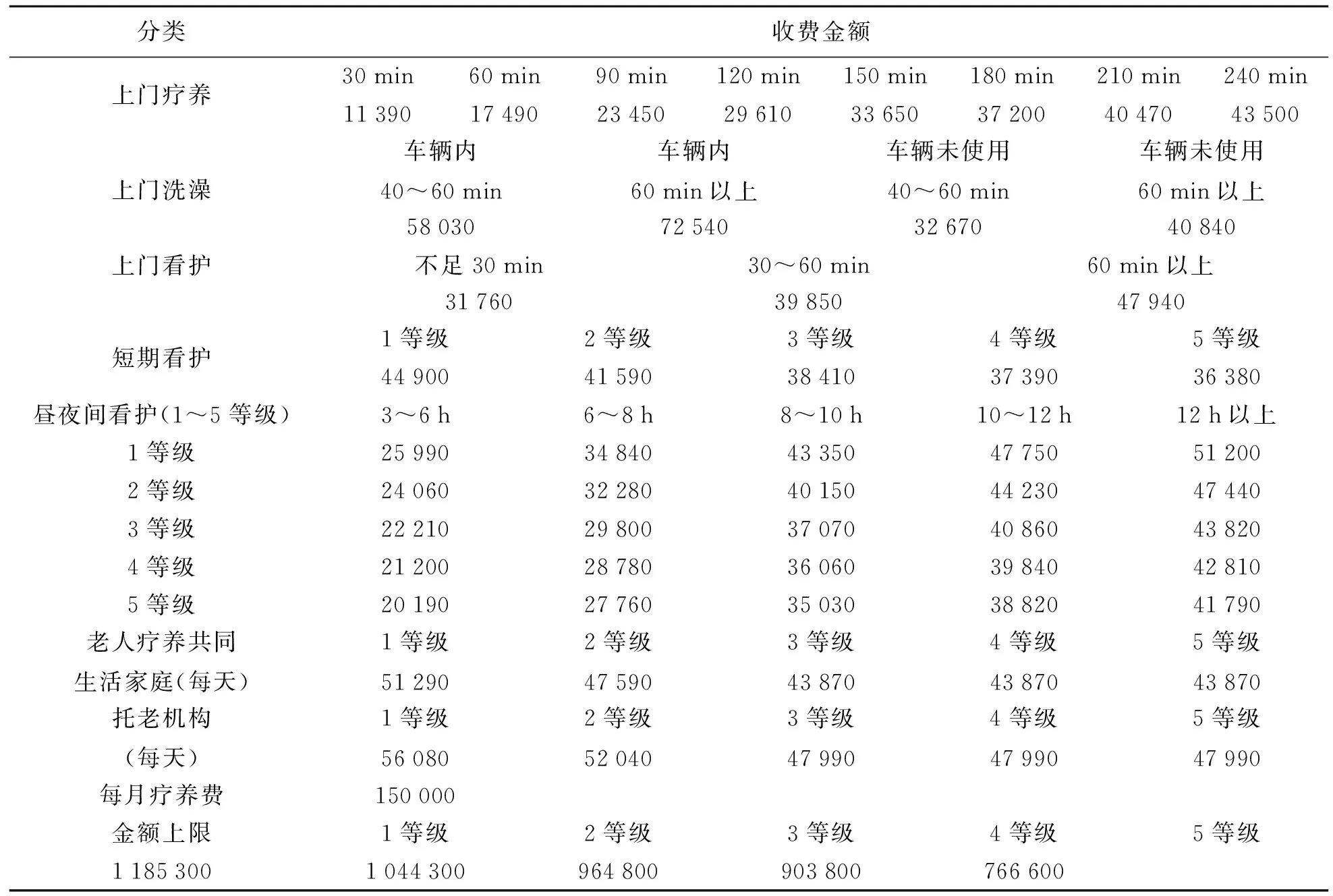

韩国老年人长期护理保险的给付形式包括3种:居家护理给付、入住护理设施给付和现金给付。居家护理给付是指由护理人员到护理对象家中开展上门疗养、上门洗澡、上门看护、短期看护、昼夜间看护等护理服务。其中,上门疗养是长期护理专业人员访问服务对象者家庭,帮助其进行日常生活和家务活动。上门洗澡是长期护理专业人员利用具备洗澡设施的车辆,访问护理服务对象者家庭为其提供洗澡服务。上门看护是指专业护士按照医生(包括韩医和牙科医生等)的指示,访问护理服务对象者家庭对其进行辅助诊疗、护理咨询。短期看护是指老年人在医疗福利机构内入住不超过15天,接受身心功能的调整与改善等护理服务。昼夜间服务是在白天或者夜晚的某段时间内,将老年人托付到护理机构,为老年人提供专业护理服务。[5]入住护理设施是指长期入住在托老机构和老年人共同生活家庭,接受身心功能的调整与改善等护理服务。现金给付是指因居住在岛屿、僻壤等显著缺乏长期护理机构或者因天灾等难以利用其他护理给付方式,只能依靠家庭进行护理时,由长期护理保险工团向保险者给付家庭护理费。对于精神或性格上的原因,无法正常对其提供护理服务时,也可以直接向其提供现金给付,额度为每个月15万韩元。

服务收费实行以时间和护理等级为基准的定额制(见表8)。每月可使用的护理金额为 1级护理认定者1 185 300韩元,2级护理认定者1 044 300韩元,3级护理认定者964 800韩元,4级护理认定者903 800韩元,5级护理认定者766 600韩元。超出上限的金额由护理服务使用者本人支付。例如,居家护理服务使用者在每月可使用金额上限之内享受服务只需缴纳使用金额的15%,如果超过所规定的上限,超额部分全部由本人负担。

表8 长期护理服务种类与收费标准(2015年) /韩元

资来源料:月限度额指南:http://www.longtermcare.or.kr/portal/site/nydev/MENUITEM_MONTHLIMIT/.

长期疗养给予费用计算:http://www.longtermcare.or.kr/portal/site/nydev/MENUITEM_CALCULATION/.

(四)长期护理机构建设与人力资源培养

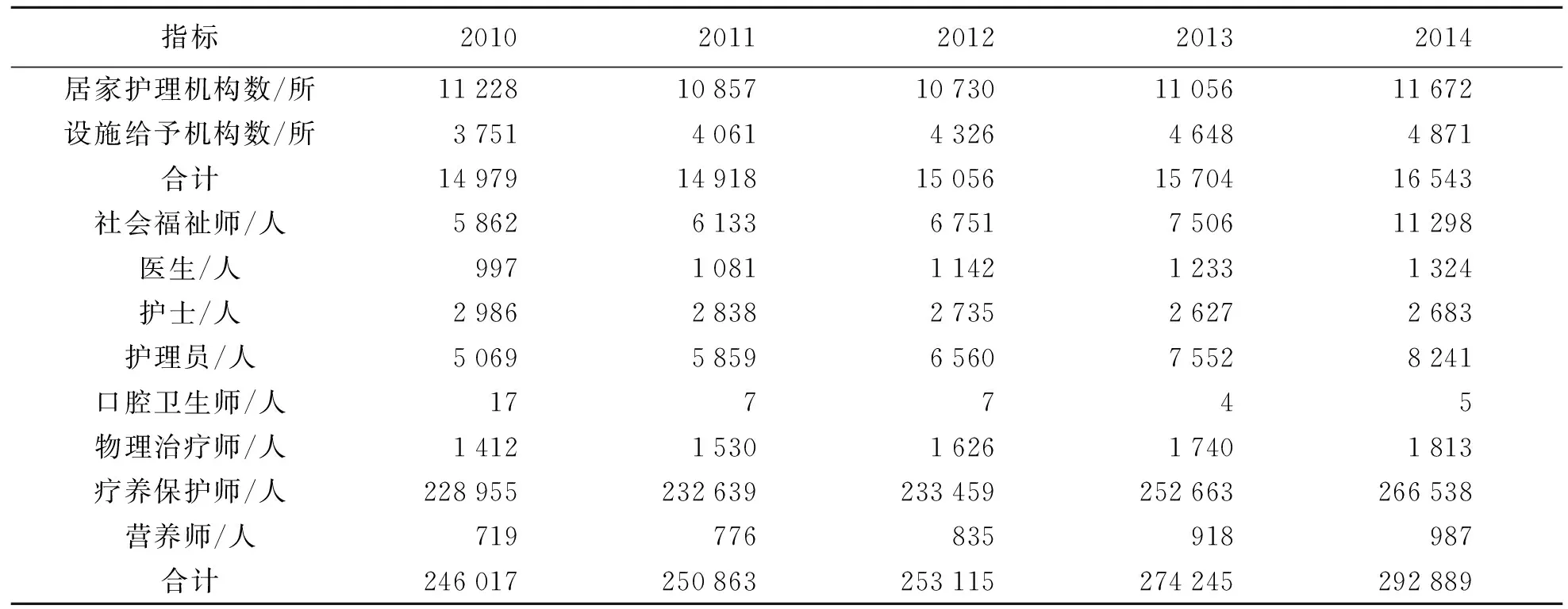

众多的护理机构和充足的人力资源保证了韩国老年人长期护理的服务质量。2002年11月,韩国政府发布了《扩充老年人护理机构十年计划》,计划每年扩充100所老年人长期护理机构。但是该计划实施3年后,政府认识到若要在2008年正式实施老年人长期护理保险制度,护理机构数量远不能满足需要。鉴于此,韩国政府调整了原计划,于2005年9月发布了《老年人护理机构综合投资计划》,计划在2006—2008年间集中投资建设919所老年人护理机构,以满足老年人长期护理保险制度实施的需要。尽管韩国政府在长期护理机构建设方面做了很多努力,但是在老年人长期护理保险制度开始实施的2008年,长期疗养机构的充足率才只达到了66%。[6]2008年,老年人长期护理保险制度实施以来,韩国政府继续不断加大机构建设力度。2014年末,长期护理机构数为16 543所,比2013年增加了5.23%。在2014年全部护理机构中,居家护理机构数为11 672所,护理设施给予机构数为4 871所,分别比2013年增加了5.57%和4.8%。

韩国长期护理人员必须在理论学习和实践操作后,通过考试来获取资格。《老年人长期护理保险法》对护理机构的人员配置标准有明确规定,例如老年人共同生活家庭中,每3名护理对象需要有1名长期护理人员,托老机构中,每2.5名护理对象需要有1名长期护理人员。[7]2014年末,韩国共有长期护理人力资源292 889人,比2013年增加了6.8%。其中,疗养保护师266 538人,护理员8 241人,分别比2013年增加5.5%和9.1%。由于2014年护理等级中新开设了5等级,增加了社会福祉师的考试,使得2014年社会福祉师的人数达到11 298人,比2013年增加了50.5%(见表9)。

表9 长期护理机构和人力资源数量(2010—2014)

资料来源:2014老年人长期疗养保险统计年报:http://www.nhis.or.kr/bbs7/boards/B0039/14332.

三、韩国老年人长期护理保险制度对我国的启示

截至2014年底,全国60岁及以上老年人口21 242万人,占总人口的15.5%,其中65岁及以上人口13 755万人,占总人口的10.1%。据测算,未来几十年,我国将迎来人口老龄化的高峰期,老龄化的严峻形势迫切需要发展适合发展我国国情的长期护理保险。目前,由于缺乏政策和长期护理服务体系的支撑,老年人将医院当作长期护理机构,不利于医疗资源的有效利用。然而,护理保险在我国尚处于萌芽阶段,与我国地理位置邻近、社会文化相似的韩国在老年人长期护理保险的建立和推行方面都走在了中国前面。因此,中国可以借鉴韩国的经验,将长期护理保险纳入到社保体系中,作为政府养老保险和医疗保险的有效补充,有效地应对人口老龄化所带来的养老问题。

为了建立老年人长期护理保险制度,我国可以采取如下对策:

第一,研究制定专门的法律法规,将老年人社会基本护理保险制度建立在较完善的法律基础上,使老年人的社会基本护理保险走向法制化和规范化。我国虽然在1996年颁布了《中华人民共和国老年人权益保障法》,但是并没有像韩国《老年人长期疗养保险法》一样,将老年人基本生活、医疗、保健、长期护理具有强制力地纳入法律制度。老年人长期护理保险法律及制度的缺失,是使我国社会养老面临重大困难的最主要因素。因此,我国必须高度重视老年人长期护理保险的立法问题。通过专门立法加强老年人护理保险的普及度,满足城乡普通老年居民的长期护理服务需要。

第二,加快构建一个统一的公共养老金制度框架。韩国于2008年起建立起老年人长期护理保险制度,正是由于韩国从1988年开始实施面向全体国民的养老金制度(国民年金制度),按照当时的规定,其加入年限最低为20年,从2008年起国民年金开始支付,为在这一年实施老年人长期护理保险提供了相应的配套基础。而我国社会保险制度和养老保障,长期以来采取了中央制定基本方案、地方分散决策的和实践的战略,导致地区间统筹层次不均衡,阻碍了社会公平的实现。只有加快建设城乡相互衔接的公共养老金制度体系,老年人长期护理保险制度才有可能真正提上议事日程。

第三,加快建立老年人长期护理保险的统一管理主体。韩国设立国民健康保险管理工团统一负责长期护理保险费和国民年金的征收,给管理上带来方便。而我国基本养老保险费和社会保障基金的征收过程中会涉及财政和社会保障部门、税务和社会保险经办机构,造成了管理的碎片化和分散化。多部门共同管理上的不协调增加了管理上的难度。鉴于韩国经验,我国可以考虑在主管医疗保险的人力资源和社会保障部之下设立专门机构(如老年人社会基本护理保险委员会)负责老年人长期护理保险事务。

第四,建立老年人长期护理保险制度给付等级评估标准,保证老年人护理服务供给的充分性。韩国对于老年人长期护理对象的选定有严格的限制。必须通过专家审定通过后,才能得到护理服务,并且随着缴费率的小额上调,审核标准以及等级评定标准逐渐得到放宽,使服务对象范围逐步扩大。此外,根据护理认定者等级不同,提供不同的服务。服务内容比较广泛,以居家护理给付为主,入住护理设施给付和现金给付为辅,服务种类和服务时间设计比较细致,能够满足老年人的多样化护理需求。并详细划分了护理服务等级和相应的收费标准。在重视统一性的同时,强调了差异性,对护理服务不够健全的区域的护理认定者给予家庭护理费。我国在老年人长期护理制度的设计上,要充分考虑到护理对象的需求,建立起我国的护理服务等级评价标准和多样的服务给付方式。同时重视地区差异性,给予农村居民和西部地区提供更多现金给付。并且应该随着老年人护理服务需求的增加,不断完善等级评价制度,扩大长期护理的服务对象范围。

第五,中央政府加大财政支持力度,构建完善的资金保障体系。长期护理保险制度的建立和发展离不开资金保障。韩国运营长期护理保险所需要的资金来源于长期护理保险费、国库和国民健康保险团承担的经费、长期护理服务使用者本人所负担的费用三个部分。国家每年向国民健康保险工团支援的金额为当年长期护理保险费预算收入金额的20%。可见中央财政资金仍然是社会保障资金的重要组成部分。而养老保险在我国一直处于地方统筹层次,许多地方政府财政实力相对较弱,面临财权事权不匹配的问题。鉴于韩国经验,我国在建立老年人长期护理保险制度时,要加大中央财政的支持力度。此外,对于个人的长期护理保险费的征收可采用低起步的方式,这样易于更多的公民接受和加入老年人长期护理保险。

第六,为建立长期护理保险制度做好基础准备工作。截至2014年底,我国各类养老服务机构和设施94 110个,各类养老床位577.8万张,比上年增长17.0%(每千名老年人拥有养老床位27.2张,比上年增长11.5%),[8]养老机构及设施严重缺乏。除此之外,虽然我国2012年末,城市养老机构人员已将近10万人,农村则将近16万人,[9]但是我国2012年末城乡养老机构收养人员中重度和中度失能老年人约为47.14万人。即使按照我国护理规范要求所规定的常规护理老人与护理人员的比例为1∶7,重度失能老人与护理人员比例为1∶4标准,我国还存在非常大的护理人员缺口。在护理机构与护理人员数量绝对不足时,急于引入老年人长期护理保险制度,可能会导致空有制度,而没有服务的尴尬局面产生。韩国在2002—2008年间,用了6年时间做护理机构建设和护理人才培养的基础性建设工作,但在老年人长期护理保险制度实施时也没能满足长期护理需求。因此,我国需要在建立长期护理保险制度之前,有必要制定长期护理机构建设和护理人员培养的中长期发展计划,为建立和实施老年人长期护理保险做好基础性准备工作。此外,韩国对护理人员专业水平的严格要求保证了服务供给的充分性。而我国的护理人员不但缺乏数量,还普遍存在护理人员素质低,甚至存在“黑护工”。因此,我国政府应加大对护理人员的培训和“持培训结业证上岗”的支持力度。

第七,适当延后退休年龄。在人口平均寿命延长和老龄化人口高峰期,我国的退休政策仍然沿用20世纪50年代的《劳动保险条例》,加大了我国建立老年人长期护理保险制度的风险。在韩国,老年人长期护理保险的申请年龄为65岁。因此,我国也应该对存在的低龄退休问题做出适时调整,促进增加长期护理保险金的积累。

参考文献:

[1] 陈启宁.规划让城市更健康——健康城市国际研讨会论文选[C].苏州:苏州大学出版社,2015:205.

[2] 吴玉韶.中国老龄产业发展报告(2014)[R].北京:社会科学文献出版社,2014:122.

[3] 国民健康保险团.长期护理使用程序[EB/OL].(2008-04-10)[2015-10-15]http://www.longtermcare.or.kr/portal/site/nydev/MENUITEM_GUIDEPROCESS/.

[4] 国民健康保险团.老年人长期疗养保险制度概要[EB/OL].(2008-04-10)[2015-10-15]http://www.longtermcare.or.kr/portal/site/nydev/MENUITEM_CAREINFO/.

[5] 蔡雯文.浅析韩国老年人护理保险法律制度[J].法制与社会,2015(15):254-255.

[6] 高春兰,班娟.日本和韩国老年长期护理保险制度比较研究[J].人口与经济,2013(3):104-110.

[7] 国民健康保险团.提供设施给予的长期疗养机构[EB/OL].(2008-04-10)[2015-10-15].http://www.longtermcare.or.kr/portal/site/nydev/MENUITEM_CARETYPE1/.

[8] 民政部.2014年社会服务发展统计公报[EB/OL].(2015-06-08)[2015-10-15]http://www.mca.gov.cn/article/zwgk/mzyw/201506/20150600832371.shtml.

[9] 杨翠迎.国际社会保障动态社会养老服务体系建设[M].上海:上海人民出版社,2014:310.

【责任编辑王坤】

[中图分类号]F840.67

[文献标识码]A

[文章编号]1009-5101(2016)02-0044-08

[收稿日期]2015-12-02

[作者简介]詹军,北华大学经济管理学院讲师,华东师范大学中国现代城市研究中心博士后,主要从事社会保障研究。(吉林132013)

On Long-term Care Insurance System of the Elderly in Korea——Enlightenment of the Establishment of China’s New Pension Service System

Zhan Jun

(TheCenterforModernChineseCityStudiesofEastChinaNormalUniversity,Shanghai200062,China;CollegeofEconomyandManagementofBeihuaUniversity,Jilin132013,China)

Abstract:Korea began to enter the aging society in 2000.In order to solve the problem of social pension issues,Korea began to implement elderly long-term care insurance policy in 2008.The results of the fifth census in 2000 showed that China has entered the aging society,as population over 60 years old accounted for 10.4% of the total population.At present,the study of the elderly long-term care insurance is in the initial stage in China.However Korea’s elderly long-term care insurance policies has been implemented for 7 years since 2008.Through many years of exploration,Korea’s elderly long-term care insurance system has been basically finalized and formed its own characteristics in the legislative process,system coverage,service level identification,financing and payment,facilities construction and nursing manpower training.Through the introduction of Korea’s experience,it can provide some references for the healthy development of China’s pension services and improve the quality of life of the elderly.

Key words:Pension service;Korea;Long-term care insurance