货币政策对上证银行指数波动的影响

2016-08-05游郭融

游郭融, 李 衍

(1.福建师范大学经济学院,福建 福州 350108; 2.厦门大学经济学院,厦门 361005)

货币政策对上证银行指数波动的影响

游郭融1, 李衍2

(1.福建师范大学经济学院,福建 福州 350108; 2.厦门大学经济学院,厦门 361005)

[摘要]选取上证银行指数代表的银行股作为研究对象,采用GARCH模型拟合其收盘价波动情况,应用事件研究法探究央行2008年至今的调准、调息对上证银行指数的波动是否有显著影响。结果表明,央行调息对股指有显著的影响,而央行调准的效果不如前者,最后对其原因进行分析并给出政策建议。

[关键词]货币政策;银行指数;GARCH模型;事件研究法

[DOI]10.13322/j.cnki.fjsk.2016.04.008

随着金融改革的不断深入,股票市场作为重要的融资渠道,理论上受央行货币政策调控。央行通过积极的货币政策可以促进股市的发展。而银行股作为大盘的权重股,相对于股市大盘的走势有着很高的同步性,且银行股对货币政策的敏感度相较大盘来说要更明显,反应也相对更快。因此本文选取银行股作为研究对象,探究货币政策的传导机制对股票市场中银行股的影响,为稳定经济发展和股票市场提出建议。

一、文献综述

近年来研究表明,央行调整利率和存款准备金率(以下简称“央行调准”)后,股票市场有着明显的反应。Thorbecke利用向量自回归模型分析了由联邦基金利率、股票收益率以及工业增加值等变量组成的多元系统,认为货币政策对股票收益率具有显著影响[1]。Roberto等基于股市收益率的异方差性,认为货币政策对股市波动有着明显的反应[2]。Bernanke等的研究则表明联邦基金利率的非预期下调对股票市场将形成明显的利好并导致股票价格指数的上涨[3]。国内学者孙华妤、郭金龙、肖卫国等利用VAR模型、Granger因果关系检验和协整检验等方法对货币政策与股票收益率之间的关系进行了实证检验,同样发现股票收益率与货币政策存在关联的证据[4-6]。

然而上述研究均是在线性模型的基础上考察货币政策与股票收益率之间的关系,并未具体考虑货币政策可能对股票价格及股票收益率的反应程度和持续时间等产生影响。任曙明等基于投资者行为,认为存款准备金率上调,短期内银行股股价受到显著负向影响且中小型银行股的反应较大型银行股强烈[7]。刘伟江等认为货币供给增速对股票收益率有正向影响,但在高亏损行情中则正好相反;在低亏损行情中货币政策影响效果相对微弱,但二者间的相关关系最为稳定[8]。郭红玉等运用事件分析法,认为相较于日本央行的货币政策对股票超额收益率产生正向影响所不同的是,中国刺激性的货币政策对股票市场存在显著的负向影响[9]。

基于上述研究背景,本文利用GARCH模型拟合银行股的波动情况,再运用事件研究方法,用拟合情况下得到的收益率与实际收益率进行比较得出的异常收益率的变动情况,来探究我国货币政策的调整对上证银行指数的影响。

二、研究方法

(一)GARCH模型

GARCH模型考虑到了异方差函数的自相关性,可以有效拟合有长期记忆性的异方差函数,具有非常严格的参数约束,保证了无条件方差非负和条件方差宽平稳。本文研究的银行股指波动情况采用GARCH模型进行拟合。通过GARCH模型拟合出的上证银行收盘价作为一般情况下的收盘价,再对收盘价进行一阶差分,得到正常收益率,与事件研究法结合来论证货币政策对上证银行指数波动的影响。GARCH模型结构:

(1)

(二)事件研究法

事件研究法是一种运用统计思想,针对某项经济事件对资产价格造成影响的程度和持续时间进行度量以及检验的研究方法。借助这一研究方法可以从理论上辨明事件信息最终反映到资产价格上的传导效率,识别市场是否提前对这一信息有一致的预期,以及是否存在过度反应或者反应不足。本文通过GARCH模型拟合出的上证银行收盘价从而得到的正常收益率,与实际收益率进行比较,运用事件研究法对二者之差即异常收益率进行估计,同时评价货币政策对于上证银行指数的影响。在估计异常收益时,存在以下关系式:

(2)

三、上证银行指数的GARCH模型拟合

(一)数据来源

本文采用上证银行指数(000134.SH),以2008年1月2日至2015年3月6日的日收盘价数据作为研究对象,通过原始的收盘价数据来进行GARCH模型的拟合,进而将拟合的收盘价数据进行一阶差分得到正常收益率,再运用事件研究法与实际收益率进行比较,从异常收益率的角度来研究货币政策对上证银行指数的影响。数据来源为同花顺金融服务网。该段时期内,我国股市经历了金融危机前后的起起落落,从快速发展到陷入最低谷再到慢慢恢复,我国政府的宏观政策也在对股市进行了多次重要调控。因此对这一时期内的银行类股票的波动进行实证分析较有现实意义。

在对上证银行指数的收盘价波动进行研究前,为了减少数据的趋势性,因此对原数据进行对数处理,命名为lnSt,其中St为日收盘价序列。

(二)基于GARCH(1,1)模型实证分析

为了直观地了解研究对象的情况,需要对上证银行指数的对数日收盘价序列进行基本统计分析及检验,包括自相关性检验、时间序列的平稳性检验和ARCH效应的检验。自相关性检验显示一阶自回归模型的拟合结果中,调整R2达到0.9872,参数系数都十分显著,拟合效果较好,说明上证银行的对数收盘价符合一阶自回归模型。在时间序列平稳性检验中,ADF的统计量为-41.75315,远小于显著性水平1%的临界值-3.433905,拒绝了序列存在单位根的原假设,因此序列是平稳的。在ARCH效应检验中,残差序列的波动呈现出集群效应,说明残差序列存在高阶ARCH效应,即上证银行指数存在条件异方差,因此可以使用GARCH来建模。

原数据均已通过上述检验,证明上证银行指数收盘价对数序列支持GARCH效应,因此使用GARCH(1,1)模型来拟合金融时间序列。

GARCH(1,1)参数估计结果如下:

均值方程:

lnSt=0.990052lnSt-1+0.062086+εt

s.e(0.002466)(0.015458)

t.(401.4809)***(4.016516)***

(3)

方差方程:

ht=0.00000276+0.061412εt-12+0.932894ht-1

s.e.(0.000000567)(0.005608)(0.005314)

t.(4.877703)***(10.95044)***(175.5509)***

R2=0.9872AdjustR2=0.9872AIC=-5.2392

(4)

其中,ht为预测方差,εt-12为上一期的预测方差,ht-1为滞后一期的扰动项平方。

在GARCH(1,1)模型方程中,ARCH和GARCH项均高度显著,表明上证银行指数收盘价序列的波动具有集簇性的特征。GARCH(1,1)方程中的ARCH项和GARCH项系数之和为0.994306,小于1,且各个系数的值都为正,符合GARCH模型对参数的约束条件。而ARCH和GARCH项系数之和非常接近于1,说明了某时刻的收益冲击对上证银行指数波动造成的影响是一个持久的过程,GARCH(1,1)是一个平稳的过程,而条件方差表现出的对整体波动的影响很有限(λ1=0.06141)。

为了检验模型是否能用于刻画上证银行收盘价波动特征,需要对残差序列进行LM检验,在滞后阶数为1时的检验结果表明p值为0.2422,大于0.05,不能拒绝原假设,说明模型中已经不存在ARCH效应,拟合的模型是合适的。

通过对上证银行指数的对数收盘价进行GARCH模型的拟合,发现上证银行指数对GARCH(1,1)模型的拟合效果很好,且上证银行指数所代表的银行类股票对于利空和利好消息的冲击反映不明显,即银行股指收盘价的波动不存在显著的非对称效应。因此GARCH(1,1)模型可以反映出上证银行指数收盘价的波动变化规律。

四、央行调准、调息对上证银行指数的影响实证分析

(一)基于GARCH(1,1)模型估计上证银行指数收益率

通过上述对上证银行收盘价的GARCH模型建模,发现GARCH(1,1)模型的AIC(最小信息准则)较小,各参数都通过了显著性检验,意味着其拟合效果较好。考虑到数据的原始性和准确性,采用GARCH模型拟合的上证银行收盘价数据的一阶差分形式即收益率进行接下来的进一步研究。故通过GARCH(1,1)模型对2008年1月2日至2015年3月6日的收益率进行进一步拟合。

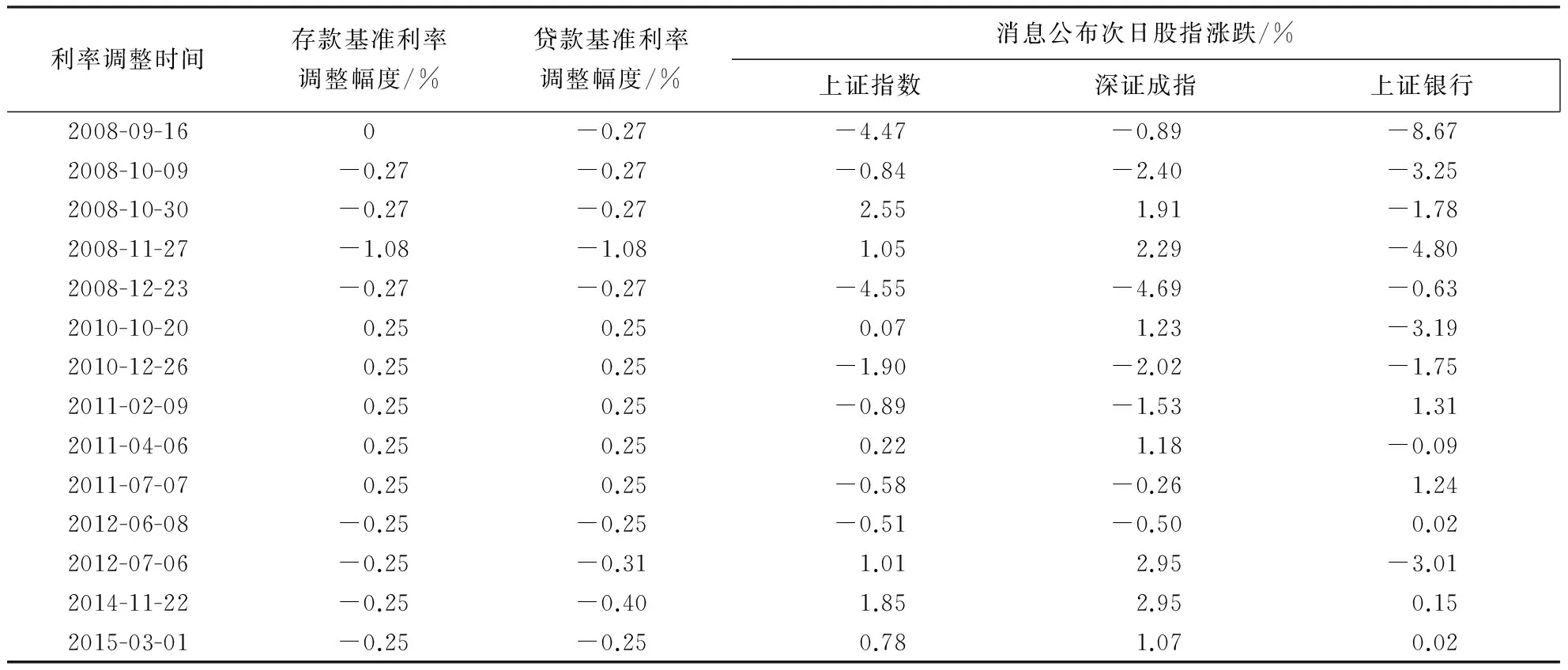

表1 央行历次利率调整对股指影响

注:数据整理自中国人民银行、同花顺金融服务网,次日指次交易日。

(二)央行调息对上证银行指数的短期影响

利率政策是各国央行调控货币的供求并进一步调控经济的重要手段。央行会根据货币政策的需要,在正确的时机上运用利率工具,对利率水平进行调整,进而影响社会资金供求情况,实现经济平稳运行。在2008年1月2日至2015年3月6日间,央行对金融机构的人民币贷款和存款基准利率的调整共有14次(表1),其中2008年金融危机爆发期间就经历了5次调整。通过对利率调整发生日前后10个交易日,共21个交易日作为事件窗口,观察异常收益率变化,来研究央行调息对上证银行指数的影响。

1.计算异常收益率。异常收益率是指超过正常(预期)收益率的收益率。因此这里将上证银行指数在调息事件发生时的实际收益率与GARCH(1,1)模型拟合的预测收益率之差作为一段事件发生期内的异常收益率。其中GARCH模型的预测收益率为拟合的前后一个交易日的收盘价的增长率。

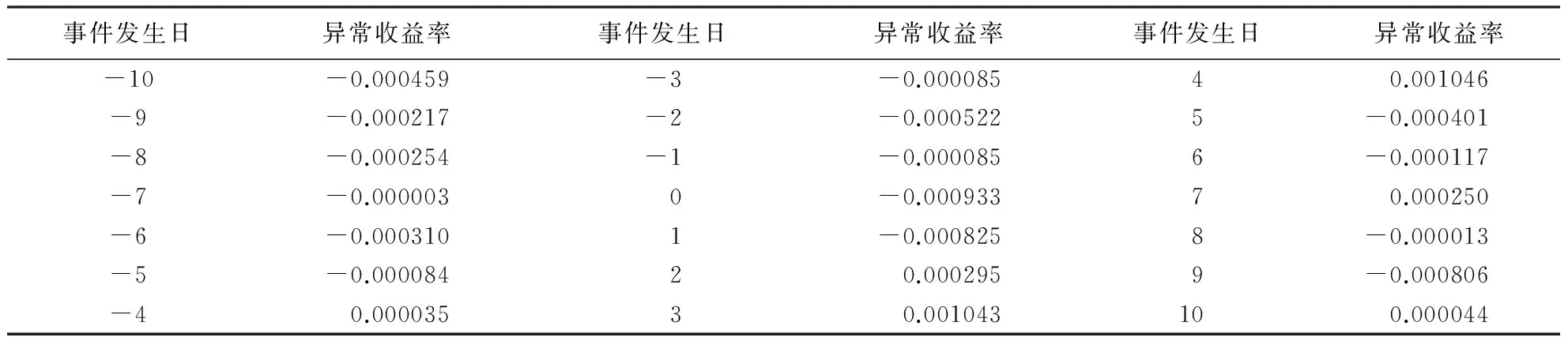

以2008年9月16日的事件为例,取调息日前后各10个正常交易(股市开盘)日的数据进行异常收益率的计算,结果如表2所示。

表2 央行调息事件的异常收益率(2008年9月16日)

注:事件发生日为负值代表调息前的时间。

2.累积异常收益率(CAR)的显著性检验。通过对累积异常收益率进行显著性检验,原假设为累积异常收益率的均值为0,采用t统计量对该样本进行显著性检验,从而可以判断出央行调息这一事件对上证银行指数(代表银行板块的股价)是否有显著影响,如果检验的结果是显著的,说明异常收益率不是由股价的随机波动引起的,而说明央行的调息会显著影响上证银行指数的波动。

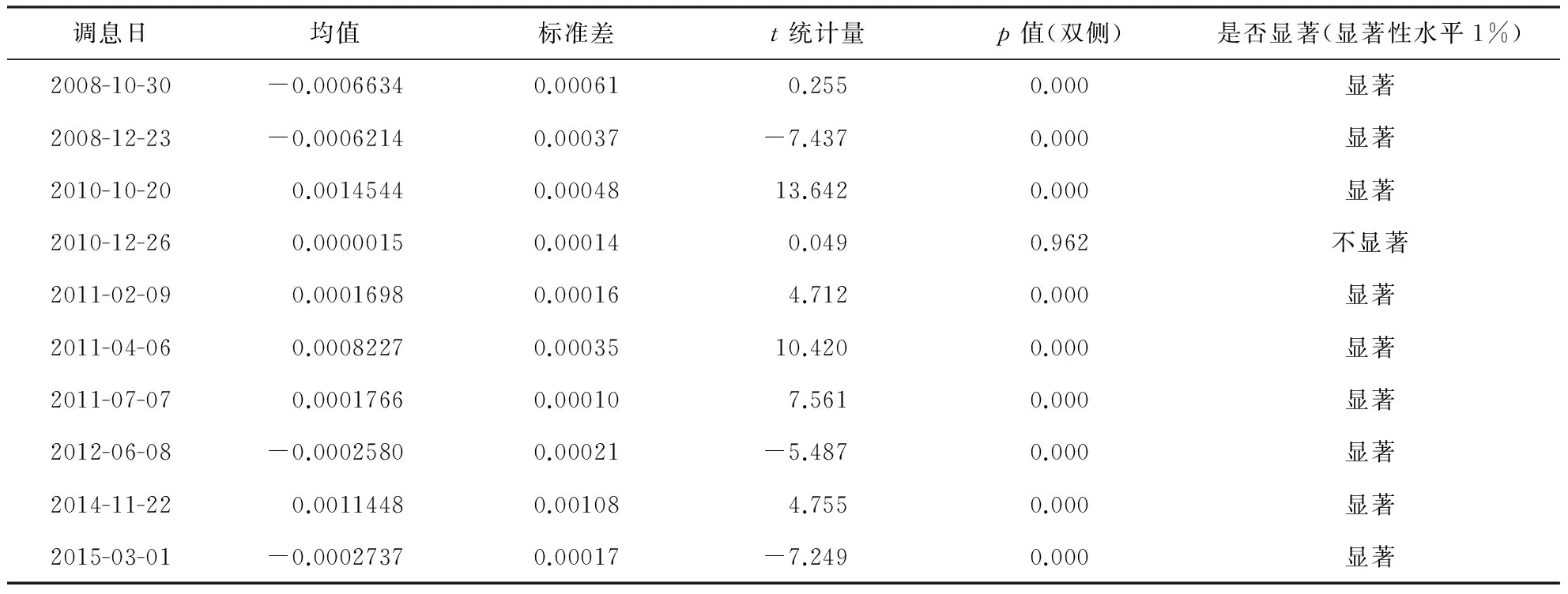

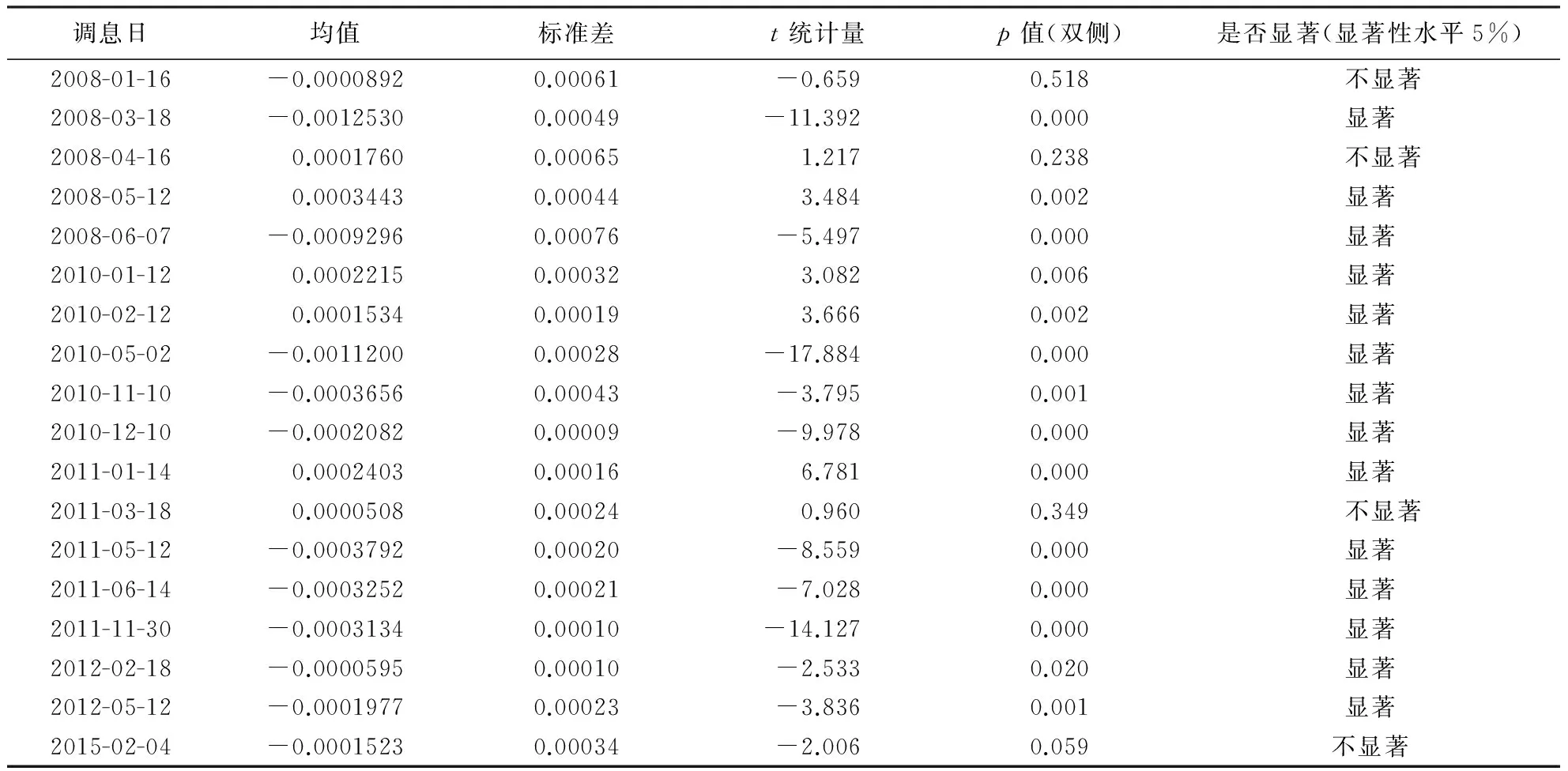

所以,针对2008年9月16日的异常收益率样本,采用SPSS19.0进行t检验,得出t统计值为-10.138,表明t检验显著,2008年9月16日央行的调息在短期内对上证银行指数的波动产生了显著的影响。但是单次检验的说服力显然不够,这里将央行从2008年至今的历次调息影响都进行检验,由于个别调息日之间的距离太为接近,因此选择调息日之间相差一个月以上的样本进行检验,结果如表3所示。

表3 累积异常收益率的显著性检验(其他样本)

一般而言在我国,常见的利率政策是对存、贷款基准利率的调整。上调利率有利于银行吸纳存款,减少货币供应,在一定程度上控制流动性过剩、通货膨胀等问题,物价水平会趋于平稳;而下调利率有利于减轻贷款者还贷压力,刺激贷款需求,从而帮助投资者更灵活地分配资金,刺激投资和经济的良好发展,对股市也是一种利好的冲击。根据表3可以发现央行调息的政策对上证银行指数收益率产生了显著的影响,10次显著性检验,有9次在1%的显著性水平下显著,仅有2010年12月26日的调息没有通过显著性检验,说明央行的调息在短期内会引起银行板块的股指显著波动。

(三)央行调准对上证银行指数的短期影响

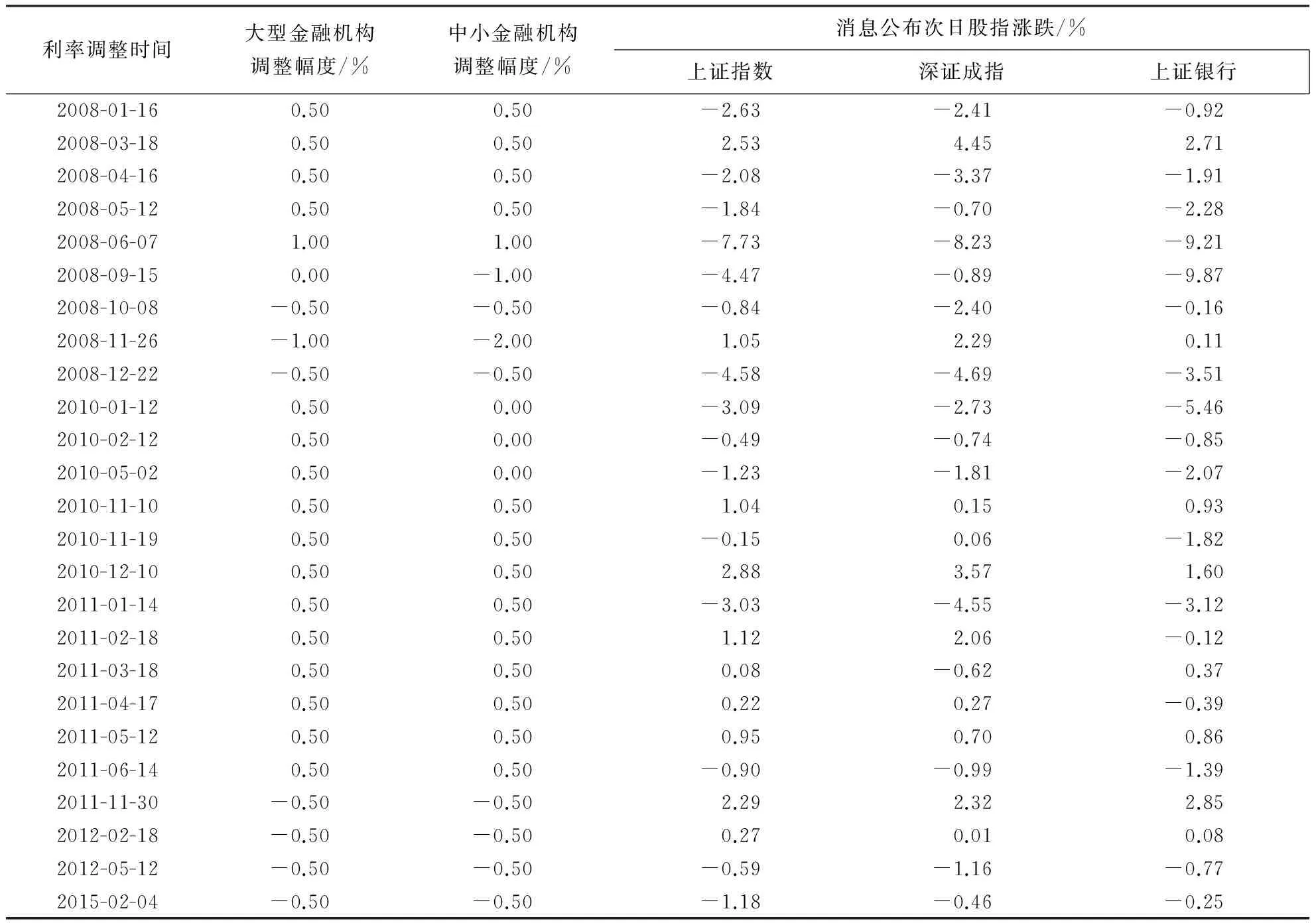

在2008年1月2日至2015年3月6日间,央行对金融机构的人民币贷款和存款基准利率的调整高达25次(表4),其中2008年有9次、2010年有6次、2011年有7次,调整相当频繁,且相邻2次调整之间的时间间隔还相对较短。因此通过对存款准备金率调整发生日前后10个交易日,共21个交易日作为事件发生的窗口期,观察异常收益率变化,来研究央行调准是否对上证银行指数也存在影响。

同样根据事件研究法,取调息日前后各10个正常交易日(股市开盘)的数据进行异常收益率的计算,并进行累积异常收益率的显著性检验,其中剔除了前后2次政策调整间隔不超过1个月的样本,以及和利率调整事件时间重合的样本,结果如表5所示。

表4 央行历次存款准备金率调整对股指影响

注:数据整理自中国人民银行、同花顺金融服务网,次日指次交易日。

表5 累积异常收益率的显著性检验(全样本)

总的来说,调整存款准备金率,可以调节金融机构信贷资金的供应能力,间接调控货币供应量。我国近年来采取的是对大型金融机构和中小型金融机构差别调整存款准备金率的政策。上调存款准备金率,会影响各类金融机构的资金流动性,对于资金宽裕的大型银行来说影响不明显,但对股份制银行将产生较大的约束,会使其原本可灵活动用的资金减少,直接降低其放贷和投资的能力,对全社会来说货币供给将会收缩。而下调准备金率则可以增加金融机构可贷资金,给社会释放流动性资金,利好于实体经济。根据表5可以发现央行调准在大多数情况下对上证银行指数收益率产生了显著的影响,18次显著性检验中有14次都通过了检验,说明大部分情况下央行调准在短期内会对银行板块的股指波动产生显著影响。

五、结论及政策建议

本文利用GARCH(1,1)模型拟合上证银行指数收益率并结合事件研究法,通过异常收益率的变动情况分析我国近几年的货币政策(主要以调准、调息为例)是否对银行股价波动造成影响。其结果为:从利率政策来看,央行每次利率调整都会使银行股股价发生显著波动,利率调整的方向和累积异常收益率变动方向较为一致,当利率下调的时候,累积异常收益率是负向不断变小,即利率下调事件对银行股是利空消息,此时买入会出现负的异常收益。反之,利率上升时,银行股投资者能获得正的收益。从存款准备金率调整政策来看,实证分析显示18次调整中有14次对银行股股价产生显著影响,说明央行的存款准备金率调整对调节市场具备一定的效果。然而调准并未像调息一样和理论分析的结果较一致,近1/4的调控并未达到预期效果,原因可能与宏观经济环境、银行自身业绩和其他行业对银行业的冲击等因素有关。本文主要探究央行调准调息的货币政策对上证银行指数波动的影响,总的来看,央行调息能显著引起上证银行指数的波动,但调准对上证银行指数的影响不如调息显著。这对于央行今后通过采取货币政策来影响实体经济和股票市场具有很大的参考意义。针对上述结论,提出如下建议。

1.央行在采取货币政策前,应先明确政策目标,既要考虑到对实体经济的宏观调控,也要防范股票市场的波动和风险变化,适时、正确地利用好货币政策,才能促进我国实体经济平稳健康运行,也保证股票市场等其他经济活动不因政策调控而出现负面影响。

2.建立健全我国的股票市场。我国政府和央行在进行政策宏观调控时,可能由于股票市场的传递机制不成熟、信息公开制度有待提高等问题,影响了政策对经济的作用,因此建议向发达国家成熟的股票市场学习其运作机制、政策制定、市场管理和应急措施等经验,但不一味照搬,而是要结合我国经济环境的现实条件,考虑市场实际能够接受和运作的情况,制定适合我国股票市场发展的道路,减轻我国股票市场的过度投机氛围。通过完善股票市场,可以进一步帮助政府实现政策对经济和市场的有效影响。

3.投资者应保持理性的投资行为,不应在信息海洋中迷失自己的投资方向或盲目改变预期的投资行为。政府应该引导投资者做到理性投资,在社会上创造良好的投资氛围,并向投资者宣传如何正确地看待和解读政府的政策,不盲目投机。

[参考文献]

[1]THORBER W. On stock market returns and monetary policy [J]. The Journal of Finance,1997,52(2):635-654.

[2]ROBERTO R, BRIAN S. Measuring the reaction of monetary policy to the stock market [J]. Quarterly Journal of Economics,2003,118(2):639-669.

[3]BERNAK B, KUTTNER K. What explains the stock market′s reaction to federal reserve policy? [J]. The Journal of Finance,2005,60(3):1221-1257.

[4]孙华妤,马跃.中国货币政策与股票市场的关系[J].经济研究,2003(7):44-53.

[5]郭金龙,李文军.我国股票市场发展与货币政策互动关系的实证分析[J].数量经济技术经济研究,2004(6):18-27.

[6]肖卫国,袁威.股票市场、人民币汇率和货币需求[J].金融研究,2011(4):52-64.

[7]任曙明,李鹿鹿,史晓芳.存款准备金率上调对银行股价的影响研究——基于投资者行为[J].软科学,2013(2):62-66.

[8]刘伟江,丁一,隋建利.货币政策对股市收益率的影响:非对称效应解析[J].广东财经大学学报,2015(5):69-77.

[9]郭红玉,许争.日本货币政策对股票收益率的影响[J].现代日本经济,2016(1):42-52.

(责任编辑: 何晓丽)

[收稿日期]2016-03-17

[基金项目]福建省科技厅软科学项目阶段性研究成果(2

[作者简介]游郭融(1992-),女,硕士研究生。研究方向:货币金融。

[中图分类号]F820.1

[文献标识码]A

[文章编号]1671-6922(2016)04-0045-06

Impact of monetary policy on the fluctuation of SSE bank index

YOU Guo-rong1, LI Yan2

(1.CollegeofEconomics,FujianNormalUniversity,Fuzhou,Fujian350108,China;2.SchoolofEconomics,XiamenUniversity,Xiamen,Fujian361005,China)

Abstract:SSE bank index has been chosen as object, and the GARCH model is applied to fit the fluctuation of its closing price. Further, event study is conducted to investigate whether the policies of PBC on adjusting reserve and interest from 2008 to now have significant impact on the fluctuation of SSE bank index. The results show that the interest rate policy has a significant effect, and adjustment of the reserve ratio is less effective. In the end, the causes are analyzed and policy recommendations are proposed.

Key words:monetary policy; bank index; GARCH model; event study

福建农林大学学报(哲学社会科学版),2016,19(4):45-50

Journal of Fujian Agriculture and Forestry University (Philosophy and Social Sciences)

016R0032)。