非息业务对城市商业银行盈利状况的影响分析

2016-08-05陈一洪

陈 一 洪

(福建泉州银行,福建 泉州 362000)

非息业务对城市商业银行盈利状况的影响分析

陈 一 洪

(福建泉州银行,福建 泉州 362000)

[摘要]基于2009-2014年国内42家城市商业银行的平衡面板数据,分析在利率市场化进程中,城市商业银行非息业务发展对其盈利状况的影响。研究发现,城市商业银行非息业务增长显著降低了盈利增长的波动性;然而,由于非息业务收入在主营业务收入中的占比偏低,且以传统的支付结算、银行卡等低附加值中间业务为主,加之其与利息净收入之间的显著正相关,导致非息收入的多元化收益被削弱;随着非息收入占比的提升,非息收入的边际增加降低了城市商业银行风险调整后的收益率。

[关键词]非息业务;城市商业银行;GMM;盈利状况

[DOI]10.13322/j.cnki.fjsk.2016.04.007

当前,国内各大商业银行纷纷通过与信托公司、证券公司等非银行金融机构合作,不断拓展传统存贷利差之外的盈利渠道。与此同时,银行监管层针对市场发展和创新的真实需求,在风险可控的前提下稳步有序推进商业银行综合化经营试点,部分具备条件的商业银行采用收购、自立等方式设立自身或集团控股的非银行金融机构(如基金管理公司、保险公司、金融租赁公司等),与银行牌照联动,实现多元化经营。

近年来,城市商业银行(以下简称“城商行”)依托不断拓宽的同业合作渠道及在金融市场领域的积极作为,盈利方式得到有效拓展,收入结构逐步优化。同时,积极争取非银金融牌照,增强多元化经营能力。包括北京银行、宁波银行等在内的多家城商行获准设立了基金管理公司、金融租赁公司、消费金融公司等非银子公司。

然而,伴随利率市场化改革步入深水区,银行业存贷利差收窄、利润增速下滑、信用风险暴露,大力拓展非息业务成为银行实现稳收入、调结构和控风险三大战略目标的重要路径。传统观点认为,相比于存贷业务对利率变动及宏观经济周期的高度依赖,通过拓展非息业务提高非息收入比重不仅可以降低经济周期波动对银行盈利的影响,而且可以使商业银行获得更高的回报。在此背景下,城商行开始主动调整经营模式与收入结构,由原先高度依赖存贷利差的收入结构逐步向利息收入和非息收入并重的多元化结构转变。那么,城商行大力拓展非息业务是否真的能够有效平滑传统存贷利差收窄对其收入及盈利增长波动的影响?与此同时,这种盈利增长波动的平滑效应能否帮助城商行提升其盈利水平?这2个问题是非息业务发展对城商行产生影响的基础性问题。受信息披露规范性以及城商行群体相对弱势地位的影响,目前国内对非息业务发展带来的盈利影响研究一定程度上忽略了城商行,本文就非息业务对城商行盈利状况的影响展开分析。

一、研究述评

由于国内外金融市场发展环境不同,商业银行非息业务开展情况也有所差别。欧美等西方发达国家商业银行非息业务发展相对成熟,而国内受利率市场化改革相对滞后影响,商业银行在受保护的利差环境下长期依靠净利息收入实现盈利的较快增长,直到近几年,非息业务发展才受到明显重视。因此,关于非息业务对商业银行盈利状况的影响研究最初的理论基础更多来源于欧美等国,国内学者则基于中国商业银行的实际情况丰富了该领域研究。

(一)非息业务与商业银行盈利稳定性的关系研究

关于非息业务能否有效降低商业银行盈利增长的波动性,学界存在一定的争议。Eisemann认为以手续费及佣金收入为主要形式存在的非息收入受外部经济波动的冲击相比利息收入来得小,可以通过提供多元化的盈利渠道来提高银行绩效的稳定性[1]。Eisemann的研究结论得到Rose、Brewer等不同国家学者实证研究的支持。

上述观点曾长期作为商业银行发展非息业务、拓宽盈利渠道的重要理论基础而存在。特别是自20世纪70年代之后,欧美发达国家商业银行竞相开展多元化经营,进一步为这个观点提供了实践依据。不过,随着后期研究样本的拓展以及研究手段的不断丰富及改进,支持非息业务加大商业银行盈利增长波动的观点逐渐占据上风,这也在一定程度上改变学界及业界对于商业银行发展非息业务的态度。典型的理论及实证研究同样来自国外,De Young等基于服务转换成本的客户忠诚角度研究商业银行非息业务的拓展效应,发现相比传统存贷业务,客户转换非息业务服务机构的成本更低,这在一定程度上降低客户服务黏度,导致非息业务收入的稳定性低于利息收入[2]。Baele等基于欧洲银行业的研究发现,非息收入占比与商业银行的β值正相关,非息收入占比越高的银行,其经营风险也越大[3]。

国内的相关研究开展较晚,直到20世纪90年代末期,随着市场化改革的推进,非息业务才逐渐成为国内商业银行业务拓展的重点方向。张羽等基于1996-2008年国内银行业面板数据的实证研究发现,国内商业银行非利息收入相比净利息收入的波动性更高,因此,非息收入占比越高的商业银行,其经营稳定性越差[4]。郭娜等则集中研究国内上市银行,以2004-2010年11家上市银行的数据为样本,考察多元化收入结构对其经济增加值的影响,研究认为,国内商业银行非息收入在总体收入中的比重仍然比较低,且与利息净收入高度正相关,因而,非息收入带来的多元化效应有限[5]。

(二)非息业务与商业银行盈利能力的关系研究

从资产组合角度看,具有负相关关系或较小正相关的不同来源收入通过组合能在一定程度上降低单一收入所带来的波动风险,提高盈利的持续和稳定性,这是商业银行拓展非息业务的重要理论基础,尤其在利率市场化后随着净利息收益率的下滑并维持在一个较低水平,拓展非息收入无疑成为银行保持利润可持续增长的重要手段。

Canals的研究表明从事非息业务对于改善商业银行的经营绩效具有显著促进作用[6]。Vincenzo通过对意大利银行业的研究发现,拓展非息业务在增加中间业务种类数的同时,明显提升了经风险调整的收益,尤其对中小银行的影响更为显著[7]。国内有学者将国外的研究范畴从单一国家扩充至多个国家,王省欣以1996-2008年G10国家的数据为样本进行研究,结果表明收入多元化会增加这些国家商业银行经风险调整后的回报[8]。国内银行方面,学者们的研究焦点集中于非息业务发展处于领先地位的大型商业银行。于研等通过随机前沿分析法对12家大型银行的技术效率进行实证分析,结果表明多元化的收入结构能够显著提升银行的技术效率[9]。而赫国胜等针对10家上市银行进行实证分析,在检验了样本银行非利息收入占比与净资产收益率的关系后发现二者之间呈显著正相关关系[10]。

(三)现有文献研究的不足之处

当前,传统存贷利差的收窄使国内银行业更加重视通过拓展非息业务降低其对存贷利差收入的依赖性。根据16家上市银行披露的年报数据显示,2015年非息收入占银行营业收入的比重达到24.08%,较2014年增加2.4个百分点。其中,民生银行、平安银行、光大银行、中国银行的非息收入占比均已超过30%。虽然国内城商行非息收入占比平均不足20%,但是作为重要收入来源渠道广受关注。然而,现有文献关于非息业务对城商行盈利状况的影响分析明显不足。(1)诸多文献研究关注国有银行及全国性股份制商业银行,对城商行的研究更多局限于3家A股上市城商行,针对城商行群体的集中性研究较少。(2)已有对城商行的研究从中小银行或者小型商业银行出发,研究对象模糊,难以明确界定是中小股份制银行、城商行还是农商行,且受城商行信息披露尚未完全规范影响,大多以理论研究为主,缺乏系统性的实证研究。(3)对非息业务发展带来盈利变化的实证研究片面关注资产收益率或者净资产收益率,研究视角相对狭窄,不能客观全面地反映城商行开展非息业务对其整体盈利状况的影响。

基于上述对城商行相关研究的不足,本文将城商行作为研究对象,以手工搜集到2009-2014年国内42家城商行的平衡面板数据作为研究样本,样本数量较大,时间区间覆盖利率市场化加快推进的2012-2014年,尤其是存款利率浮动区间上限的两次调整以及贷款利率的完全市场化,为研究提供了较佳的时间窗口。

二、样本与数据

考虑到数据的可得性、质量及研究的价值,本文选取信息披露质量较佳的42家(截至2014年底)资产规模超过1000亿的大型城商行作为研究对象。样本数据根据2009-2014年各家城商行财务报表计算整理而得。

非息业务发展最直接地体现在于资产配置的多元化,42家大型城商行信贷资产占总资产的比重由2009年底的49.89%逐年下降至2014年底的38.05%,6年间下降了11.84个百分点。而资产配置多元化的本质是实现经营领域和收入来源渠道的拓宽,由过去经营传统“存贷汇”向交易、投行、托管、咨询顾问等轻资产业务转变。经营上述轻资产业务产生的收入通常体现为非利息收入。

三、非息业务发展对城商行盈利波动性的影响

根据前文关于非息业务发展对银行盈利波动影响的研究述评发现,非息收入的波动性是影响非息业务对银行盈利波动性分散效应的重要因素。当非息收入的波动性风险超过了收入多元化所带来的收益时,非息业务反而成为风险概率增加的一大诱因。

以42家大型城商行样本数据作为整体,研究城商行非息收入与净息收入的波动性。从直观上看,无论是手续费及佣金净收入还是其他非息收入,其波动程度都比利息净收入高。5年增长率的标准差反映了这个问题,非息收入增长率标准差均高于净息收入增长率标准差。然而,考虑到非息收入及其主要构成部分的增长率均值较高,从变异系数来考虑收入的波动性更加准确。结果显示,非息收入以及占主要部分的手续费及佣金净收入的变异系数均低于同期净息收入的变异系数,表明净息收入相对非息收入来说,波动性更大、风险也相对更高。

以上通过统计分析的形式直观地观察样本城商行营业收入各组成部分的波动情况,下面将通过建立模型及实证检验进一步进行严格论证。具体模型如下:

σ(PRF)it=αit+β1PNit+β2LAit+β3EAit+εit

(1)

σ(INC)it=αit+β1PNit+β2LAit+β3EAit+εit

(2)

其中,σ(PRF)it、σ(INC)it分别表示i银行t年拨备前利润增长率的标准差、i银行t年营业收入增长率的标准差。参照Markowitz的资产组合理论,本文将收益增长率的标准差作为衡量城商行盈利波动性的指标,标准差越大,表明城商行的盈利波动程度越高、稳定性越差。在计算标准差时,本文借鉴Rousseau等的研究方法,采用滚动平均法,通过三年一移动平均,计算该区间内城商行盈利增长率的标准差,度量其盈利的波动性,相应的非息业务的衡量指标及其他变量指标取3年平均值来度量。PN是非息业务发展状况衡量指标,这里指非息收入占营业收入比重。EA、LA分别为权益比率(股东权益与总资产的比值)、贷款资产比(贷款余额与总资产的比值)。

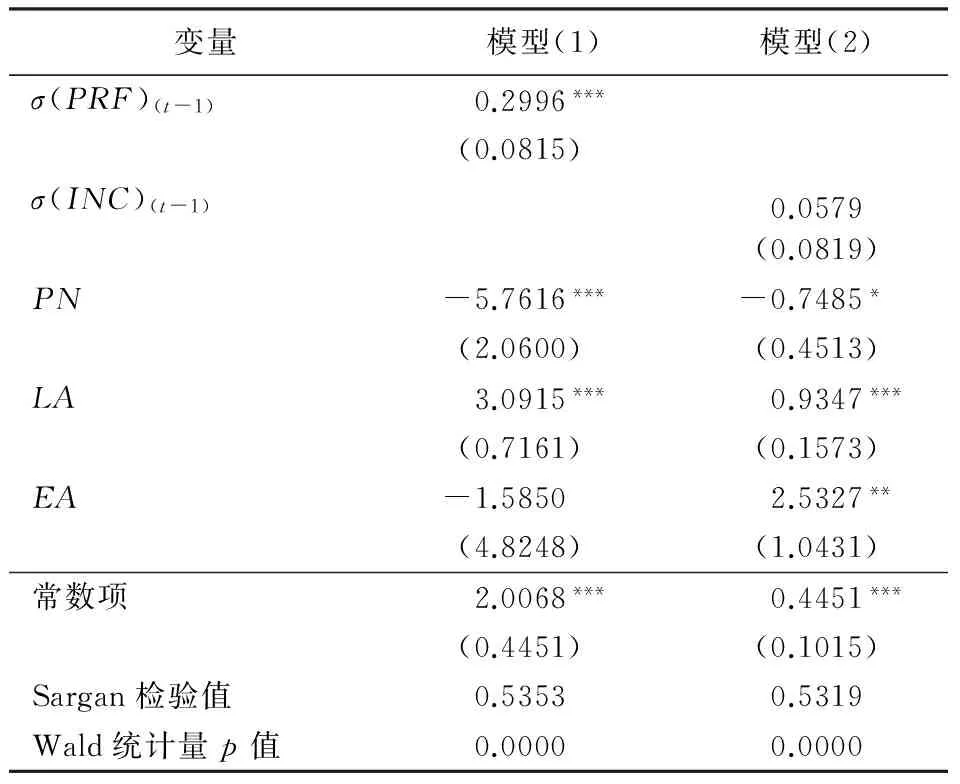

表1反映了模型(1)和(2)的估计结果,我们可以看出二者之间的量化关系。由于普通OLS或可行广义OLS估计均无法避免模型中可能出现的内生性问题,从而导致模型回归得到的参数估计值有偏、非一致,加之商业银行经营风险的延续性,采用动态面板估计更加合适。据此,本文借鉴Arellano等的研究方法,采用广义矩估计(GMM)对模型进行估计。对GMM的面板残差进行Fisher-ADF及Fisher-PP统计诊断检验,结果表明面板数据是平稳的;对样本进行Sargan检验,p值分别为0.5353、0.5319,表明工具变量整体有效;Wald检验p值均为0,说明模型整体显著。

表1 非息收入占比与盈利增长波动性关系分析结果一览表

注:***、**、*分别表示在1%、5%、10%水平上显著。

如表1所示,样本城商行非息收入占比(PN)与拨备前利润增长率及营业收入增长率的标准差分别在1%及10%显著性水平上呈显著负相关。据此,可判断城商行拓展非息业务收入能够在一定程度上降低其盈利增长的波动性。具体来说,城商行非息收入占比每增长1个百分点分别会降低利润增长率标准差5.7616个百分点、营业收入增长率标准差0.7485个百分点。除此之外,贷款资产比(LA)与城商行盈利增长波动性之间也存在显著正相关关系。贷款资产比反映了城商行资产中信贷资产的占比,这个比率越高说明城商行信贷资产占比越大,则通过信贷投放所获取的净息收入相应的也越多,净息收入在营业收入中的占比也会越大,这样反而会降低非息收入的占比。因此,模型中贷款资产比与盈利增长率标准差之间呈现显著的正相关关系。权益比率(EA)与盈利增长波动性的关系并不明确,具体来说,权益比率与拨备前利润增长波动负相关,但并不显著。相反,与营业收入增长波动呈显著正相关。权益比率越高,说明城商行的资本越充实,充实的资本降低了城商行的经营杠杆,相反鼓励其涉足风险更大、收益更高的经营领域,也在一定程度上加大其营业收入增长的波动性。

四、非息业务发展对城商行盈利能力的影响

在降低盈利增长波动性的同时,非息业务作为拓宽盈利渠道、提升收益率的重要手段被商业银行所采用。随着利率市场化的深入推进,非息业务发展战略已不是少数大型商业银行的“专利”,中小商业银行,尤其是数量众多的大中型城商行纷纷瞄准这一新兴业务领域。其主要做法是,一方面积极搭建银行同业合作渠道,参与金融市场交易;另一方面加快各类业务牌照申请,积极搭建多牌照金融合作平台,最终目的都是为了弥补利率市场化背景下传统净息收入增速下滑导致的利润增长缺口。

随着非息业务的快速增长,城商行非息收入对营业收入增长的贡献度在逐步提升(表2)。虽然经历了2011年及2013年的短暂增量下降,但总体呈上升态势,非息收入对营业收入增长贡献度由2010年的12.66%提升至2014年的32.58%。从个案来看,部分城商行年度非息收入对营业收入增长的贡献度已超过50%,甚至部分年度超过100%(也就是说净息收入出现负增长)。持续增长的非息收入正在成为城商行盈利增长的重要“引擎”。通过样本城商行经风险调整后的收益率与非息收入占比的关系模型检验,可进一步讨论城商行拓展非息业务对其盈利能力的影响。

表2 样本城商行净息收入及非息收入对营业收入贡献度分解表(2010-2014)

笔者认为单纯的收益率指标没有考虑商业银行非息业务扩张过程中的风险承担,难以全面反映经营回报,可能得到的估计结果是有偏的。因此,本文将借鉴Stiroh的做法,将经风险调整的资产收益率(ROA)和股东权益收益率(ROE)作为城商行收益率指标,该指标比率越大表明经风险调整后的收益率越高。2个指标的具体计算方法如下:

RA_ROAit、RA_ROEit分别代表经风险调整的资产收益率及股东权益收益率;σ(ROA)、σ(ROE)分别为资产收益率及股东权益收益率的标准差。与前文相同,采用3年一移动平均计算区间资产收益率及股东权益收益率的标准差,相应的平均值为3年平均值。通过构建经风险调整的收益率(RA_ROA、RA_ROE)与非息收入占比(PN)之间的动态面板数据回归模型来检验非息业务发展对城商行盈利能力的影响。模型如下:

RA_ROAit=αit+β1PNit+β2lnASit+β3EAit+β4LAit+β5COSit+β6NPit+εit

(3)

RA_ROEit=αit+β1PNit+β2lnASit+β3EAit+β4LAit+β5COSit+β6NPit+εit

(4)

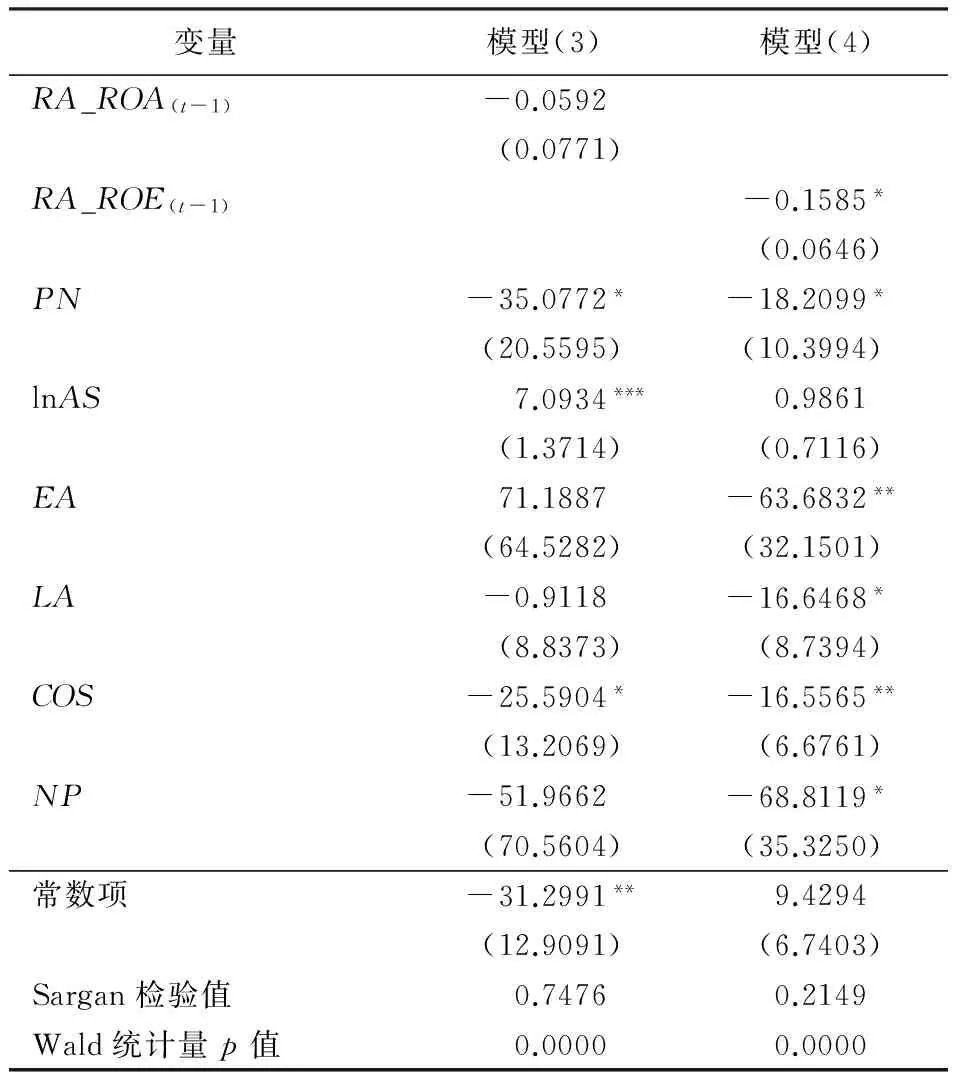

其中,lnAS、COS和NP分别为城商行总资产的对数、成本收入比(业务及管理费与营业收入的比值)、不良贷款率(不良贷款余额与总贷款余额的比值)。对样本进行Sargan检验,p值分别为0.7476、0.2149,表明工具变量整体有效;Wald统计量的p值为0,表明模型整体非常显著(表3)。

表3 非息收入占比与经风险调整收益率的关系分析结果一览表

注:括号内为标准差;***、**、*分别表示在1%、5%、10%水平上显著。

无论是以经风险调整后的资产收益率还是经风险调整后的股东权益收益率作为因变量,与自变量非息收入占比(PN)之间均在10%的显著性水平上负相关,也就是说,从统计的角度看,非息业务扩张所带来的非息收入占比的提升对城商行经风险调整后的收益率产生显著的负面影响,说明有较高非息收入占比的城商行,通常会有更低的经风险调整的收益率。另外,在控制变量中,只有成本收入比(COS)在2个方程回归估计中都显著,且与风险调整后的收益率呈负相关,即成本收入比越低、成本费用控制水平越高,经风险调整后的收益率越高。

前文的分析我们知道,非息业务对于平滑盈利增长波动起到积极的正面影响,但通过表3的回归结果得知,城商行提升非息收入占比对其经风险调整后的收益率影响为负,这与当前城商行大力拓展非息业务的事实并不相符。造成这一矛盾的主要原因有3点。(1)相比目前占比仍然高达87%的净息收入,城商行非利息收入规模偏小,非息收入的整体规模仍然难以撼动营业收入的走势。(2)城商行非息收入与净息收入之间高度正相关。对上述样本城商行非息收入与净利息收入作Pearson相关分析,结果发现非息收入与净息收入之间相关系数高达0.7659,二者显著正相关。城商行非息业务发展高度依赖传统融资业务,这使非息收入的增长在一定程度上受传统融资业务的制约,多元化收益效应大大减弱。(3)城商行非息收入结构较为单一,影响非息业务收益率。目前国内城商行非息业务收入仍然以手续费及佣金收入为主,尤其是代理业务、支付结算业务、银行卡业务等附加值较低的业务收入,非息收入占比的提升反而拉低了整体收益率水平。

五、结论及政策建议

随着国内利率市场化的加速推进,城商行非息业务的快速发展,利用2009-2014年国内42家城商行平衡面板数据,通过统计分析及模型检验,考察国内城商行非息业务对其盈利增长波动性及盈利水平的影响。一方面,以拨备前利润增长率的标准差以及营业收入增长率的标准差作为衡量城商行盈利波动性的指标,使用动态面板数据模型研究城商行非息收入占比与盈利增长波动性的关系;另一方面,以经风险调整的资产收益率及股东权益收益率作为衡量城商行经营效益的指标,研究考察非息收入占比与经营效益之间的关系。实证结果表明,城商行非息收入占比的增加一定程度上降低了其营业收入及拨备前利润增长的波动性,具有显著的盈利平滑效应,然而,受非息业务开展广度与深度的限制,传统以支付结算、代理、银行卡等为主的低附加值非息业务收入与城商行净息收入高度正相关,导致非息业务多元化效益弱化,城商行经风险调整后的收益率与非息业务收入占比显著负相关。

据此,本文提出如下政策建议:(1)鼓励、支持具备条件的城商行通过综合化经营拓展非息收入。监管层要切实推进分类监管改革,支持更多符合条件的城商行审慎稳健推进综合化经营,为城商行涉足收益率更高的基金、保险、金融租赁等领域和提升非息业务收益率水平提供坚实的保障。(2)城商行应结合自身经营实际情况开展非息业务。多数中小型城商行应继续巩固自身专业化经营水平,不断提升产品创新、风险管理等软实力,充分利用传统业务开展过程中所积累的客户基础,拓展财富管理、现金管理等中间业务;“领头羊”之外的大中型城商行应积极主动申请金融市场业务资格准入以及非银金融牌照,为综合化经营打下坚实基础。(3)加强系统建设及高级人才培养,不断提升非息业务经营效率。高度重视中间业务信息系统及平台的建设、完善,为客户提供更加快速、便捷、优质的中间业务服务。除此之外,必须在人才培养及引进方面下功夫,通过培养、引进一批专业化、复合型人才队伍,实现业务发展由粗放式向内涵式、高效率方向转变,进一步支撑盈利水平提升。

[参考文献]

[1]EISEMANN P C. Diversification and the Congeneric Bank Holding Company[J]. Journal of Bank Research,1976,7(1):68-77.

[2]DE Y R, ROLAND K. Product mix and earning volatility at commercial banks: evidence from a degree of leverage model[R]. Federal Reserve Bank of Chicago Research Department, Working Paper,2001:99-106.

[3]BAELE J O, LIEVAN, VENNET R V. Does the Stock Market Value Bank Diversification?[J]. Journal of Banking and Finance,2007(31):1999-2023.

[4]张羽,李黎.非利息收入有利于降低银行风险吗?——基于中国银行业的数据[J].南开经济研究,2010(4):69-91.

[5]郭娜,祁怀锦.上市银行盈利模式与银行价值创造的实证研究[J].中央财经大学学报,2012(7):32-37.

[6]CANALS J. Competitive strategies in European banking[J]. Journal of Economic Literature,1995,33(1):232-233.

[7]VINCENZO C, CARLO M, FRANCESCA S. Income Diversification and Bank Performance: Evidence from Italian Banks [J]. Journal Financial Service Research,2008,33(3):181-203.

[8]王省欣.非利息收入在银行收入扮演的角色[D].高雄:高雄大学,2010.

[9]于研,孙磊.我国商业银行收益结构转型对经营效率的影响[J].财经研究,2010(2):99-110.

[10]赫国胜,徐洁.我国上市商业银行非利息收入业务分析与对策[J].财经问题研究,2010(12):86-92.

(责任编辑: 林小芳)

[收稿日期]2015-12-23

[基金项目]泉州市金融学会调研课题(2015E10)。

[作者简介]陈一洪(1987-),男,硕士,经济师。研究方向:商业银行经营管理、金融经济学。

[中图分类号]F832.33

[文献标识码]A

[文章编号]1671-6922(2016)04-0039-06

Effects of non-interest business on performance of city commercial banks

CHEN Yi-hong

(BankofQuanzhou,Quanzhou,Fujian362000,China)

Abstract:The balanced panel data from 42 city commercial banks in 2009-2014 are collected to investigate effects of the non-interest business on performance of city commercial banks in the interest rate marketization. The results show that the increase of non-interest business is benefit to reduce city commercial banks′ profit and income fluctuation. However, due to the low proportion of non-interest business income in the major business income, and occupied by low value added intermediate services such as traditional payment and bank cards, and their significant positive correlation to the interest net income, diversified income from non-interest business is decreased. Along with the increase of the proportion of non-interest income, the marginal increment of non-interest income has decreased the returns of city commercial banks after risk adjustment.

Key words:non-interest business; city commercial bank; GMM; performance

福建农林大学学报(哲学社会科学版),2016,19(4):39-44

Journal of Fujian Agriculture and Forestry University (Philosophy and Social Sciences)