不同信任环境下CEO权力与代理成本相关性研究

2016-08-02李晓玲方曙艳

李晓玲,方曙艳

不同信任环境下CEO权力与代理成本相关性研究

李晓玲,方曙艳

摘要:以2008—2014年沪深两市主板A股上市公司为样本,实证检验在不同信任环境下CEO权力与企业代理成本的相关性。研究结果表明,CEO权力与代理成本呈显著正相关关系。引入非正式制度社会信任度后发现,在低信任度环境中,CEO拥有的权力越大,代理成本越高;在高信任度环境中,CEO权力与代理成本之间的相关性不显著,这表明信任环境能够在一定程度上抑制CEO权力对代理成本的影响。

关键词:CEO;信任环境;代理成本;公司治理

自现代公司体制建立以来,股东和经营管理者诉求不一致所导致的代理问题一直是困扰公司生存与发展的至关重要的因素。Jensen等(1976)对代理成本进行了比较全面的诠释,指出信息不对称和激励不足是产生代理矛盾的两大源头。由于代理人与所有者相互独立,使得代理人不可能时刻都以追求股东利益最大化为自身发展的目标。代理人可能会通过偷懒、过度的在职消费以及低效率的投资等方式损害委托人的利益(梁红玉 等,2012)。管理层利用自身拥有的权力对公司治理与决策产生影响,并利用权力进行寻租是管理层权力理论的重要内容(Bebchuk et al,2003),而CEO作为管理层的一员,企业日常经营决策的绝对领导者,拥有较高的权力,因此其权力寻租动机更强烈,更倾向于通过增加在职消费等手段为自身谋私利(张铁铸 等,2014)。同时,董事会(Jensen,1993;高明华 等,2014)、内部控制(彭桃英 等,2014)等公司内部治理机制对代理成本会有一定的降低作用。但CEO权力的膨胀,是否会阻碍这些内部治理作用的发挥呢?因此,CEO权力与代理成本之间的关系值得深入研究。此外,关于代理成本外部治理机制的研究大多基于法律环境和媒体监督等正式制度视角(叶勇 等,2013),而对于一个地区长期积累的宗教传统、文化习俗等非正式制度的研究还不多见。陈冬华等(2013)通过研究宗教传统与公司治理的关系发现,宗教传统越强烈的地方,上市公司越少违规,盈余管理成本也得到降低,即非正式制度有助于公司治理质量的提升。而社会信任作为非正式制度中的重要组成部分,对于公司治理的作用也不容小觑。因此,在研究CEO权力与代理成本关系时有必要考虑信任环境在其中发挥的调节作用。

本文以2008—2014年沪深两市主板A股上市公司为研究样本,以CEO权力与代理成本为主要研究变量,实证检验两者的关系,并进一步探究信任环境在CEO权力与代理成本的关系中所发挥的作用。

一、文献回顾及研究假设

(一)CEO权力与代理成本

现代公司由于存在委托代理关系,并且公司的股份不可能完全由代理人持有,企业的代理成本就不可能为零(Jensen et al,1976)。高雷等(2007)指出,董事会中独立董事比例与具有股东和董事双重身份者的比例高,能显著抑制代理成本。Jurkus等(2011)指出,女性高管越多的企业代理成本越低。杨玉凤等(2010)发现,披露公司内部控制信息能够削弱显性和隐性结合的综合代理冲突。这些研究说明,企业内部治理结构完善,能够对代理冲突起到一定程度的制约作用。

现有的研究显示,管理层权力即为管理层通过改变他人行为以实现个人意愿的能力 (Finkelstein,1992),也是在发生意见纷纭状况时发挥统驭作用的能力(March,1966)。管理层会在公司内外监督治理机制均出现约束乏力时,超越权限对公司的权力机制产生影响(卢锐,2008),进而诱发机会主义行为。Rajan等(2006)的研究显示,上市公司高管的权力寻租问题会伴随着高管权力的增大而加重。权小锋等(2010)的研究也表明,高管权力越大,对私有收益的追逐欲望会加大。CEO作为公司管理层中的权力聚集者,直接掌握公司的内部信息,处于有利的信息地位(谢盛纹 等,2014)。CEO在利用权力攫取私利时,一般都采取伪装的方式进行(Bebchuk et al,2003;卢锐 等,2008),盈余管理、在职消费等都成了CEO进行权力寻租的工具(周冬华,2014;刘志强,2015),税收筹划的复杂性更为其自利行为提供了便利(谢盛纹 等,2014)。这些都加大了公司内外部治理机制对CEO行为发挥约束作用的难度(Jirapom et al,2013),使得CEO的行为愈加偏离所有者的利益,激化了CEO与股东之间的代理冲突,企业的代理成本呈上升趋势。

此外,从CEO权力的不同指标来看,CEO同时兼任董事长,基于CEO的控制力,董事会的监督作用会弱化(Dechow et al,1996),其抑制代理成本的职能也难以实现;CEO持股使得CEO拥有了股东的权力,其参与决策的权力增大,为自身谋利益的话语权得以扩大,而且CEO持股越多企业的盈余质量越差(Lafond et al,2008)。因此,CEO的权力越大,企业越容易产生代理损失。基于此,本文提出假设1:

H1:限定其他条件,CEO权力越大,代理成本越高。

(二)信任环境下CEO权力与代理成本

非正式制度作为社会制度的组成部分之一,对经济发展以及社会其他各方面发展都产生了极大影响(Williamson,2009)。在非正式制度中处于重要地位的社会信任,是一个地区世代不断传承累积而形成的信仰(黄荷暑 等,2015),对于地区经济以及商业交易有着重要影响。信任的主要作用在于能够降低彼此的交易成本,因为信任能稳定预期可能出现的状况,尤其是在发生偶然事件而产生不同意见时。在社会信任程度比较高的地区,经济发展水平也比较高,使得该地区有比较多的社团组织和较为发达的社会网络,信息的传播速度得以提升,人们获得信息的途径也明显增多,因信息不对称而导致的委托代理问题得到一定程度的缓解(潘越 等,2010)。同时,在信任程度高的地区,人们的幸福感也得到提高(Helliwell et al,2009)。地区幸福感作为一种社会资本,能够弥补正式制度的缺陷,减少代理人的投机行为,进而降低企业的代理成本(修宗峰 等,2011)。

另外,Dyreng等(2012)指出,作为社会成员,企业管理者的行为不可避免地会受到社会习俗、传统道德规范等非正式制度的影响。在社会信任高的地区,社会各项道德规范发挥的作用越强,同时人们接受社会道德规范约束的意识也比较强,作为社会人的CEO也更易主动地遵守相应的道德规范,进而约束自身的行为,减少违规。而且在社会信任高的地区,委托者也倾向于与社会信誉更高的代理者合作,彼此之间基于信任维持,管理者不会轻易破坏自身的社会信誉。同时,由于社会信任中存在声誉的“连坐机制”*声誉“连坐机制”指一个地区信任程度的高低会影响该地区内的所有企业。,社会信任重建的难度较大,CEO利用权力寻租、侵占委托者利益的行为会减少,CEO会更多地从所有者的角度出发,提高企业经营绩效,为企业赢得良好的社会声誉。也即CEO的权力受到一定的外部监督,企业内部的代理冲突得以减弱。综上所述,本文提出假设2:

H2:限定其他条件,信任度低的地区,CEO权力与代理成本显著正相关;信任度高的地区,CEO权力与代理成本的相关性不显著。

二、研究设计

(一)模型构建与变量定义

本文在参考陈收等(2014)和谭庆美等(2015)研究的基础上,构建以下模型来检验上述假设1和假设2。

Ac=α0+α1Pi(Tpower)+α2Trust+α3Age+α4Fcash+a5Cliab+α6Linvest+α7Opinion+α8Loss+α9Indr+α10Growth+α11Lev+α12Year+α13Indus+ε

式中,Ac为代理成本的衡量变量管理费用率,Pi和Tpower为衡量CEO权力的分指标和综合指标。有关变量具体说明如下:

1.代理成本。

本文借鉴Ang等(2000)和姜付秀等(2009)的研究,代理成本的替代变量为管理费用与营业收入之比,即管理费用率。管理费用所涉及的内容广泛,将高级管理人员的在职消费等支出包含在其中,因此管理费用率能够比较好地度量代理成本。一般来说,管理费用比率越大,代理成本也就越高。

2.CEO权力。

CEO负责企业日常的运营决策,是投融资决策的首要行政负责人。CEO权力指CEO实现自身意愿的能力,本文在参考既有文献(Finkelstein,1992;权小锋 等,2010;周冬华,2014;陈收 等,2014;刘锦 等,2015)的基础上,选取CEO两职合一、是否在外兼职、董事会规模和CEO持股四个指标来衡量CEO*本文的CEO包括首席执行官、总经理或总裁。权力,并对这四个指标直接进行加总形成CEO综合权力指标。

(1)两职合一(P1-Dual)。CEO同时担任董事长一职,会使得其权力增大,更有可能也更方便为自身谋利益,进而董事会的监督功能受到削弱。若CEO和董事长为一人,则取值为1,否则为0。

(2)CEO是否在外兼职(P2-Pjob)。CEO在本企业以外的其他单位有兼职,说明CEO在业界有良好的声誉,其具备的专业技能得到了广泛认可。由于声誉的约束作用,CEO会更注意自身的行为。若CEO在其他单位有兼职,则取值为1,否则为0。

(3)董事会规模(P3-Board)。董事会在监督CEO合规履行职能上可以起到重要作用,但董事会只有达到一定规模,其监督职能才能得到有效发挥。较小的董事会,其内部结构不完善,容易被CEO控制,监督功能弱化,间接导致CEO权力增大。若董事会人数小于样本的中位数,则取值为1,否则为0。

(4)CEO持股(P4-Ceoshr)。CEO拥有本公司的股权,即成为本公司的股东,使其不仅拥有经营管理权还拥有了所有权,导致CEO整体权力增大,削弱了其他监督机制作用的发挥。若CEO持有本公司的股权,则取值为1,否则为0。

3.社会信任度。

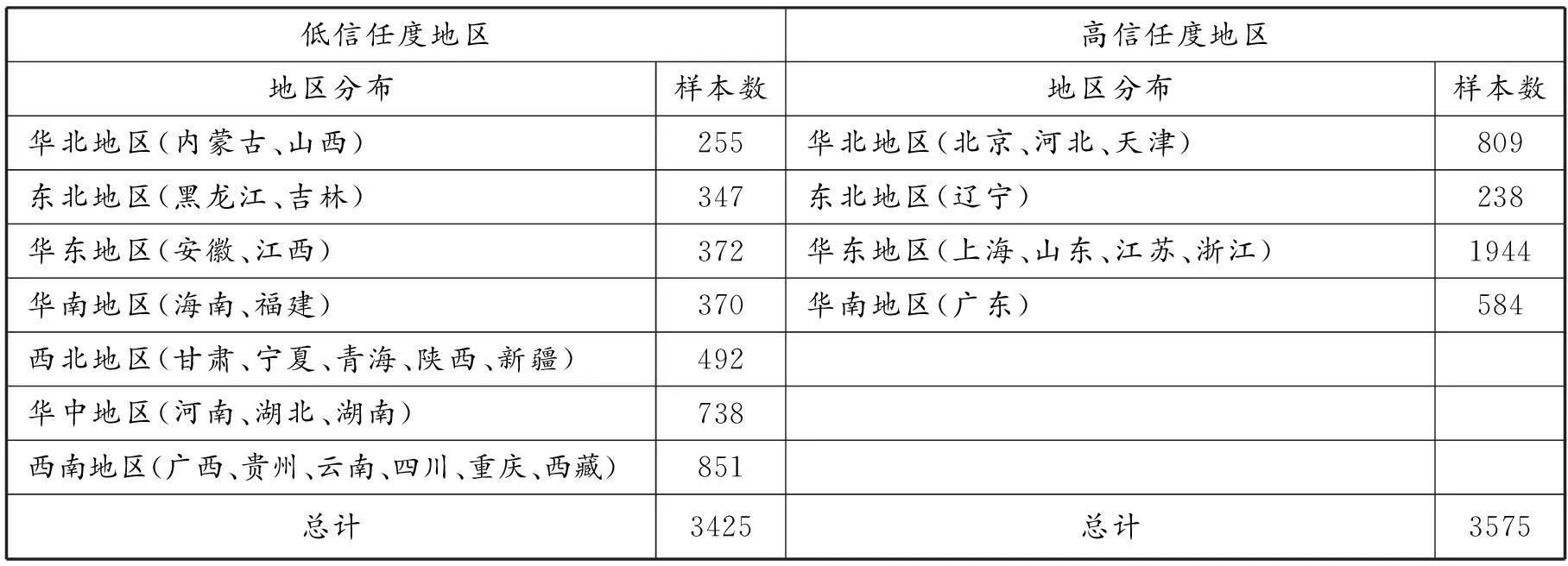

社会信任度是长久积累的结果,在一定时间内保持稳定。本文依据张维迎等(2002)的研究成果,以综合信任度指数(Trust,各地区依次排位的信任度水平的加权值)作为社会信任的代理变量。综合信任度指数越大,表示该地区的社会信任环境越好。此外,本文在模型的基础上,以样本企业所在地区的综合信任度指数的中位数为分组标准,低于样本中位数的观测值属于低信任度地区组(3425个),其余的则为高信任度地区组(3575个),通过分组测试来探究社会信任度对CEO权力与代理成本之间关系的影响。具体分组情况见表1。

表1 不同社会信任程度的样本观测值地区分布

4.控制变量。

参考现有的研究经验,自由现金流量与代理成本呈显著负相关关系,而企业长期投资比率的提高则会使得代理成本相应增加(修宗峰 等,2011)。姜付秀等(2009)的研究显示,独立董事比例的提高能显著缓解代理矛盾。谢盛纹等(2015)的研究发现,成长机会和资产负债率与代理成本之间都具有显著的相关关系。另外,公司的盈利情况也会对代理问题产生影响。因此,本文对上述变量都进行了控制。本文还将流动负债比率(张兆国 等,2008)、上市年龄(Gul et al,2011)等加入模型中,以控制其对代理成本的影响。

具体变量定义见表2。

表2 变量定义

*说明:参考现有的研究(刘笑霞 等,2011),利用审计意见类型来衡量审计质量,一般而言,非标意见越多,审计质量越高,越能发挥对企业的监督作用。因此,本文在对审计意见定义时,对标准意见赋值为0。另外,本文对非审计意见定义则借鉴周冬华(2014)研究中的定义方式,表示非标意见程度的不一致。

(二)样本选取

本文选取2008—2014年沪深两市主板A股上市公司为初始研究样本,同时依据以下规则对样本观测值进行了剔除:(1)金融保险行业的上市公司;(2)资产负债率大于1,即资不抵债的上市公司;(3)存在B/H股交叉上市的上市公司;(4)当年被ST、ST*或退市的上市公司;(5)数据缺失的样本。最终,本文得到7000个样本观测值,并对所有连续变量进行了1%和99%分位的WINSORIZE缩尾处理,以消除可能存在的极端值给研究结果带来的影响。本文的主要数据来自CSMAR数据库,CEO权力的部分数据来自CCER数据库。

三、实证研究与结果分析

(一)描述性统计

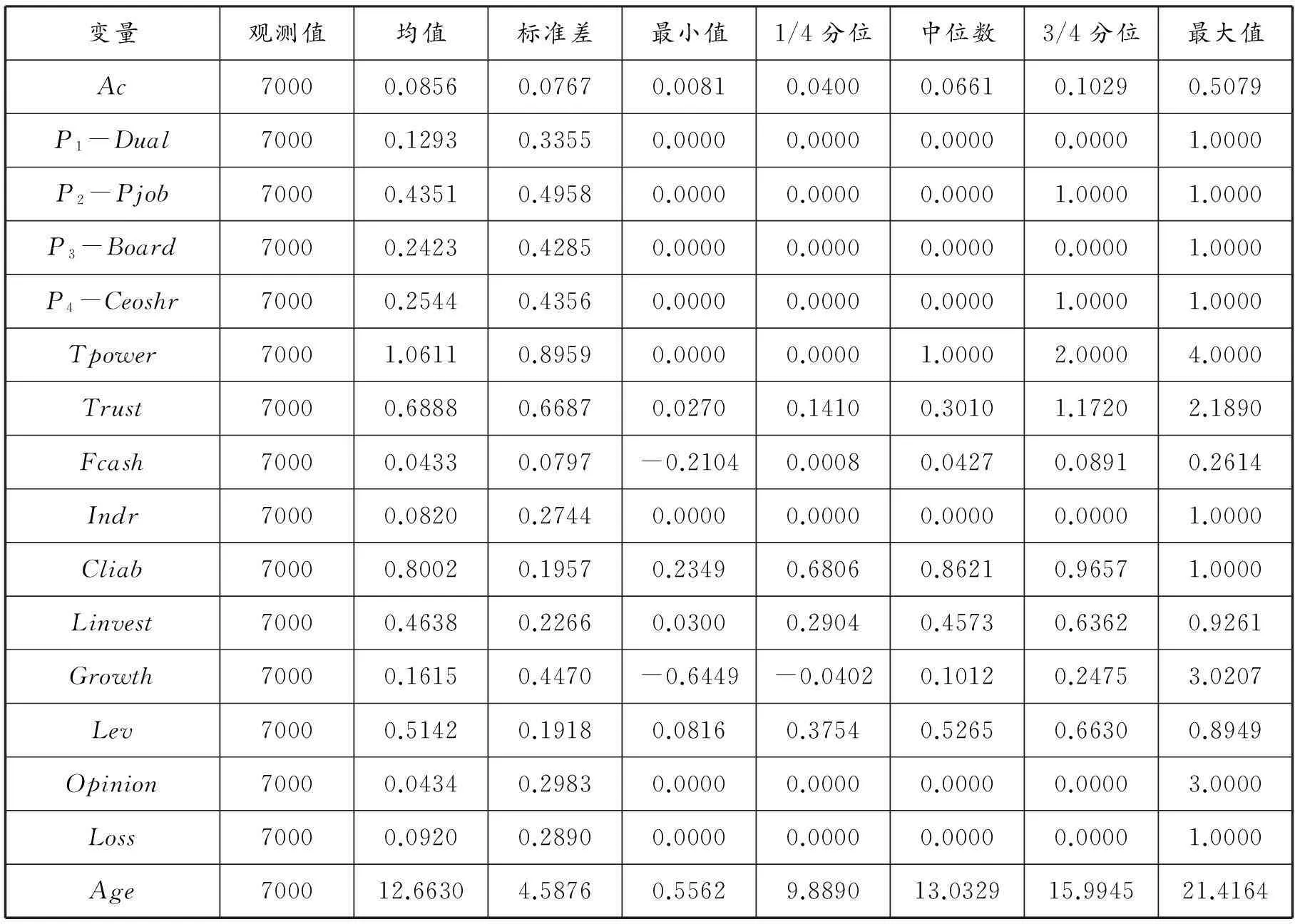

表3为模型中相应变量的描述性统计结果。其中,平均管理费用率为0.0856,最大值为0.5079,由此可见代理成本在不同公司间呈现出较大的差距;并且总体而言我国上市公司的代理成本较高,也凸显其为公司治理中不可忽视的重要问题。CEO两职合一的均值为0.1293,说明在我国上市公司中这种情况还不是特别多。43.51%的CEO在本企业以外有兼职,说明不少CEO拥有良好的职业素养,比较注重自身的社会声誉。CEO持股比例只有25.44%,表明只有小部分样本企业对CEO实施股权激励。CEO综合权力的平均值为1.0611,标准差为0.8959,最大权力值为4,显示样本中不同企业的CEO权力大小不一,但大多数企业的CEO都拥有一定的权力。代表各地区信任度的综合信任度水平的最小值为0.0270,最大值为2.1890,即不同地区的社会信任存在差异,从样本的原始数据可以看出东部发达地区的社会信任度处于较高水平。

表3 描述性统计

(二)主要变量相关性分析

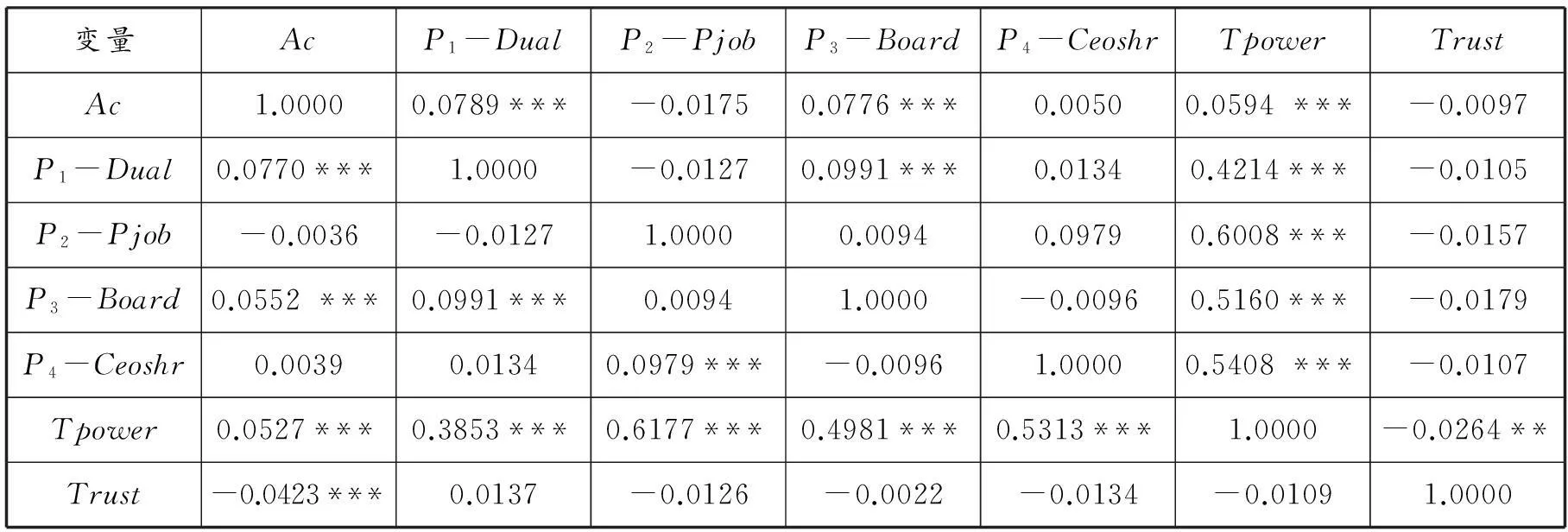

表4列示了模型(1)中主要变量的相关性分析结果。从中可以看出,CEO综合权力与代理成本变量Ac的Pearson和Spearman相关系数均在1%水平上显著正相关,即CEO权力越大,代理成本越高,初步支持了假设1。而社会信任度Trust与代理成本Ac呈负相关关系,说明社会信任能在一定程度上起到抑制代理成本的作用。但社会信任如何影响CEO权力与代理成本之间的关系,还需通过多元回归进行验证。

表4 主要变量相关性分析

说明:上、下三角分别为Pearson和Spearman相关系数,*、**、***分别代表10%、5%和1%水平上显著(双尾)。

(三)多元回归分析结果

1.CEO权力与代理成本的相关性。

表5报告了CEO权力的各项分指标和综合权力与代理成本相关性的多元回归结果。表中第(5)列的CEO综合权力Tpower系数和T值分别为0.0039和3.8790,在1%水平上与代理成本显著正相关,即CEO权力的增大会带来企业代理成本的提高。这说明企业内部虽然制定了公司治理制度,但仍有可能因为制度设计和执行方面存在问题,使CEO的权力得不到有效监督。当CEO的权力膨胀,超出制衡体系时,就可能导致企业内部体制的约束作用得不到发挥,进而使CEO利用权力进行寻租的行为更加自由,与企业所有者之间的代理冲突也就更加严重。假设1得到了验证。

同时,从CEO权力的各项分指标来看,两职合一(P1-Dual)的回归系数在1%水平上显著为正,表明两职合一对CEO权力增加的影响效应更加直接,致使代理成本提高。董事会规模(P3-Board)的回归系数也显著为正,表明董事会的规模越小,其日常监管能力越弱,对CEO行为的约束作用也就越弱。兼职(P2-Pjob)和CEO持股(P4-Ceoshr)的回归系数不显著,这可能是由于在外兼职所产生的声誉权力发挥的作用不强,以及样本企业中对CEO实施股权激励的比例较少。

对于模型(1)中控制变量的结果分析以第(5)列为例。自由现金流(Fcash)、成长机会(Growth)和资产负债率(Lev)与代理成本均在1%水平上显著负相关。这表明,投入经营活动的现金流越多,剩余的自由现金流越少,也就越能有效抑制管理者对企业自由现金流的不当使用;成长性高的企业,对于发展资金的需求会更大,使得代理成本能够占用的资金变少,代理矛盾得到一定程度缓解;资产负债率越高的企业,管理者迫于企业破产风险的压力,会更加勤勉地工作。长期投资比率(Linvest)和审计意见类型(Opinion)均在1%水平上显著为正。可能的原因是长期投资期限长,不便于控制,加大了企业的监管成本,更利于管理者用来谋取私利,从而加大了代理成本;非标审计意见越多,代表企业内部存在的问题越多,治理机制不完善,难以对管理者进行有效监管,企业的代理问题更加严重。

表5 CEO权力对代理成本影响的回归结果

续表5

说明:*、**、***分别代表10%、5%和1%水平上显著(双尾),括弧内报告的是经Huber/White调整过的T值。

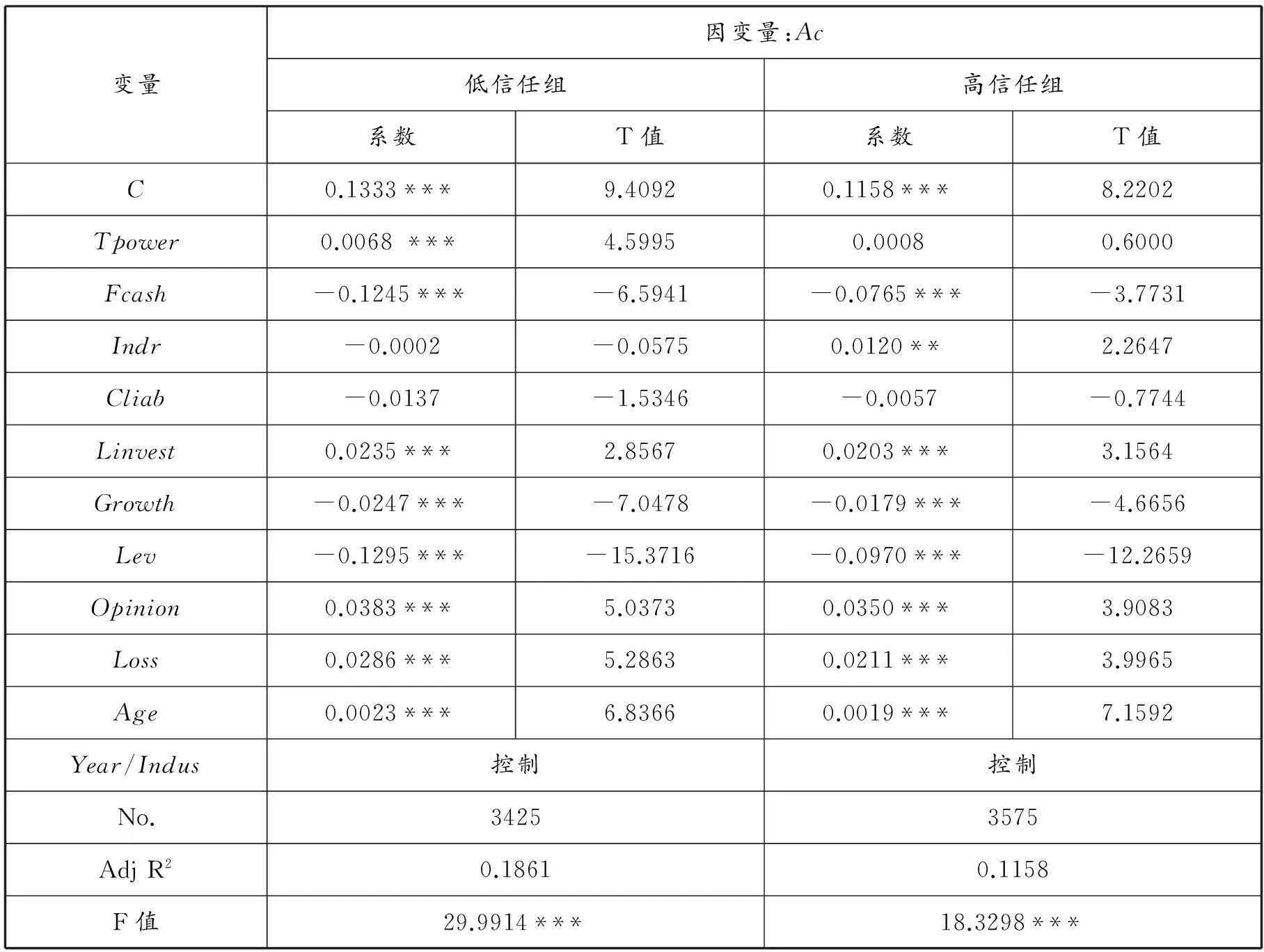

2.不同信任环境下CEO权力对代理成本的影响。

表6列示的分别是在低信任度与高信任度环境下CEO权力对代理成本影响的回归结果。从表6可以看出,低信任度地区的CEO综合权力与代理成本在1%水平上显著正相关,表明较低的社会信任度水平不利于对管理者的行为进行有效监督,间接扩大了CEO的权力,使企业的代理冲突未能得到缓和。而高信任度地区组的回归结果中,CEO的综合权力与代理成本的回归系数不显著,说明社会信任水平高的地区社交网络发达且道德的约束作用强,披露信息的流速快、质量高,管理者与所有者之间的信息不对称程度减轻,企业的代理成本下降。同时,在高信任环境下,代表CEO声誉权力的兼职指标(P2-Pjob)的回归系数显著为负(限于篇幅未在表6中列示),这是由于在高信任度地区,失信的成本比较高,人们对声誉也更加看重,CEO出于自身社会声誉的考虑以及社会“愤怒成本*谢德仁等(2012)发现,管理者利用在职消费以及其他各种隐性的渠道为自己赚取私利,也会使社会公众的“愤怒成本”变大,不利于管理者社会声誉的维护。”的存在,会更加尽职地工作,谋取私利的意愿也会减弱,从而有利于企业的代理效率提高。假设2得到了支持。

表6 不同信任环境下CEO权力对代理成本影响的回归结果

说明:*、**、***分别代表10%、5%和1%水平上显著(双尾),括弧内报告的是经Huber/White调整过的T值。

(四)稳健性检验

为了验证上述研究结论的可靠性,我们进行了两项稳健性测试。

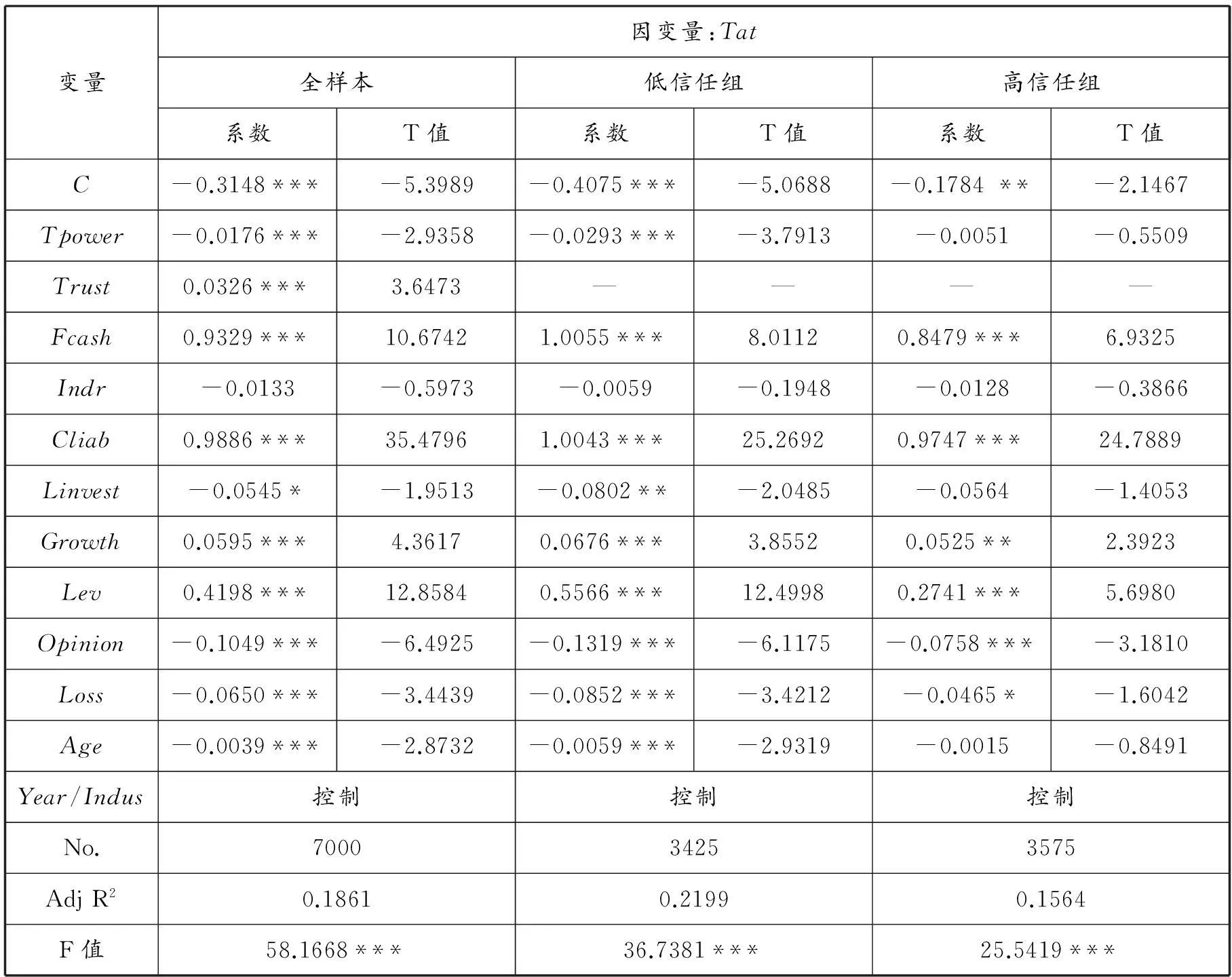

1.代理成本的度量。本文采用管理费用率度量代理成本,管理费用率越高,企业付出的代理成本越高。而企业因管理者追求闲暇享受,导致公司资产的回报率降低,还存在隐性代理成本(杨玉凤 等,2010)。因此,本文用总资产周转率来替代代理成本,回归结果如表7*限于篇幅,CEO权力的各项分指标的回归结果未在表中列示。各项分指标与代理成本的相关关系与前文的研究基本一致。所示。在全样本和低信任度地区组中,CEO综合权力与代理效率(Tat)之间都为显著的负相关关系,即CEO权力越大,企业的代理效率越低。而在高信任度地区组中,CEO权力的回归系数不显著,这与前文的研究结论一致。

表7 代理成本替换后的回归结果

说明:*、**、***分别代表10%、5%和1%水平上显著(双尾),T值经过Huber/White调整。

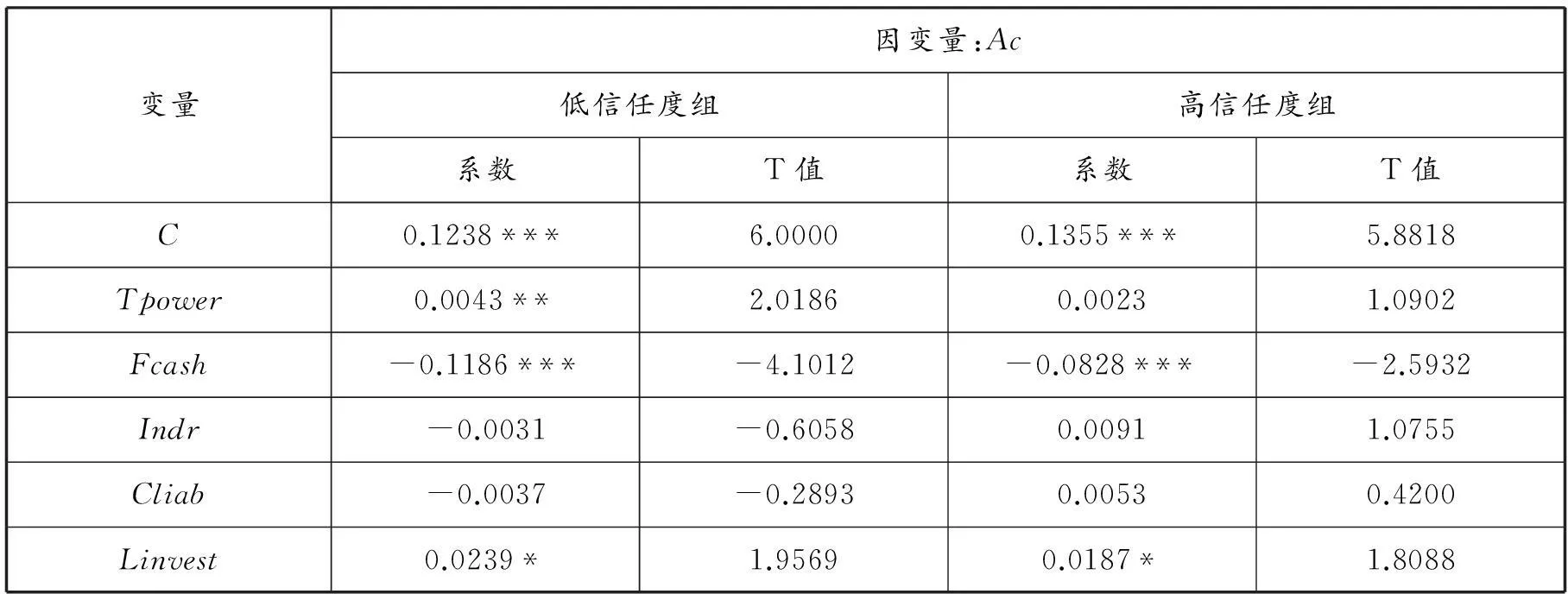

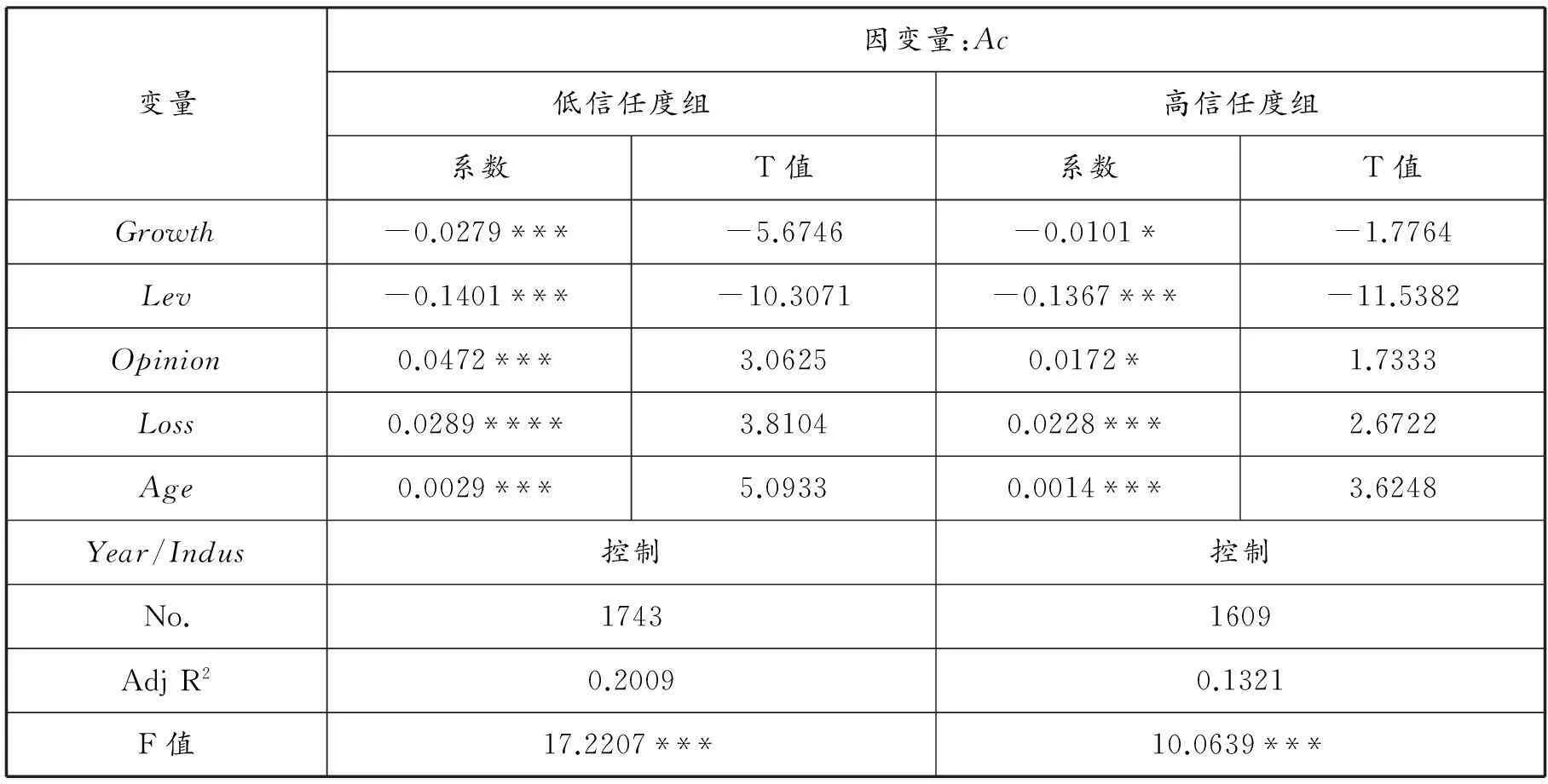

2.信任度高或信任度低的替代。前文对信任环境是利用中位数进行分组的,为了规避二分位的分组方式可能对模型回归造成的误差,我们再对信任度地区重新分组,以高于3/4分位数为高信任度地区组,低于1/4分位数为低信任度地区组。回归结果(表8)仍表明,在低信任环境中,CEO权力与代理成本的正相关关系更为显著,与上文的研究结论一致。

表8 信任环境替换后的回归结果

续表8

说明:*、**、***分别代表10%、5%和1%水平上显著(双尾),T值经过Huber/White调整。

四、研究结论

本文从CEO权力体系的角度出发,研究权力结构与代理成本的关系,为代理成本影响因素的研究提供了增量经验证据;引入信任环境这一非正式制度,丰富了代理成本外部治理机制的研究内容,同时也增加了非正式制度公司治理效应的研究证据。

研究发现,第一,在样本期间,CEO综合权力与代理成本之间呈显著正相关关系,其中CEO两职合一和董事会规模对代理成本的正向影响最为显著。第二,在进一步加入信任环境后发现,CEO权力与代理成本的正相关关系只在低信任环境中显著,在高信任环境中不显著。这说明社会信任这一非正式制度对CEO权力与代理成本之间的正向关系起到了一定的制约作用,有利于减少企业的代理损失。

上述结论能使我们更好地认识CEO权力对代理成本的作用机理,以及非正式制度对公司治理效应的重要作用。基于此,我们认为:(1)CEO权力是一把“双刃剑”,过大或者过小都会对企业产生不良影响,需要合理配置CEO的权力结构,并完善企业内部的约束机制,形成有权也有责的完善权力体系,以便更有效避免CEO权力膨胀导致代理冲突恶化,减少CEO谋取私利的机会。(2)在加强内部控制以及外部法律监管等正式制度对CEO行为约束的同时,还应重视非正式制度建设,发挥社会信任等非正式制度的功能。

参考文献:

陈冬华,胡晓莉,梁上坤,等,2013. 宗教传统与公司治理[J]. 经济研究 (9):71-84.

陈收,肖咸星,杨艳,等,2014. CEO权力、战略差异与企业绩效——基于环境动态性的调节效应[J]. 财贸研究(1):7-16.

高雷,宋顺林,2007. 董事会、监事会与代理成本——基于上市公司2002—2005年面板数据的经验证据[J]. 经济与管理研究(10):18-24.

高明华,谭玥宁,2014. 董事会治理、产权性质与代理成本——基于中国上市公司的实证研究[J]. 经济与管理研究(2):5-13.

黄荷暑,周泽将,2015. 女性高管、信任环境与企业社会责任信息披露——基于自愿披露社会责任报告A股上市公司的经验证据[J]. 审计与经济研究(4):30-39.

姜付秀,黄磊,张敏,2009. 产品市场竞争、公司治理与代理成本[J]. 世界经济(10):46-59.

梁红玉,姚益龙,宁吉安,2012. 媒体监督、公司治理与代理成本[J]. 财经研究(7):90-100.

刘锦,王学军,张三保,等,2015. CEO非正式权力、正式权力与企业绩效——来自中国民营上市公司的证据[J]. 管理评论(11):161-169.

刘笑霞,李明辉,2011. 会计师事务所规模与审计质量——基于审计意见视角的经验研究[J]. 商业经济与管理(6):74-82.

刘志强,2015. CEO权力、产品市场竞争与在职消费[J]. 云南财经大学学报(6):124-134.

卢锐,2008. 管理层权力、薪酬激励与绩效——基于中国证券市场的理论与实证研究[M]. 北京:经济科学出版社.

卢锐,魏明海,黎文靖,2008 .管理层权力、在职消费与产权效率——来自中国上市公司的证据[J]. 南开管理评论(5):85-92.

潘越,吴超鹏,史晓康,2010. 社会资本、法律保护与IPO盈余管理[J]. 会计研究(5):62-67.

彭桃英,汲德雅,2014. 媒体监督、内部控制质量与管理层代理成本[J]. 财经理论与实践(2):61-65.

权小锋,吴世农,2010. CEO权力强度、信息披露质量与公司业绩的波动性——基于深交所上市公司的实证研究[J]. 南开管理评论(4):142-153.

谭庆美,魏东一,董小芳,2015. CEO权力、产品市场竞争与盈余质量[J]. 中央财经大学学报(5):54-63.

谢德仁,林乐,陈运森,2012. 薪酬委员会独立性与更高的经理人报酬—业绩敏感度:基于薪酬辩护假说的分析和检验[J]. 管理世界(1):121-140.

谢盛纹,蒋煦涵,闫焕民,2015. 高质量审计、管理层权力与代理成本[J]. 当代财经(3):109-118.

谢盛纹,叶王春子,2014. CEO权力、环境不确定性与盈余管理[J]. 会计与经济研究(3):21-36.

谢盛纹,田莉,2014. CEO权力、审计行业专长与税收激进度[J]. 审计与经济研究(5):31-39.

修宗峰,杜兴强,2011. 幸福感、社会资本与代理成本[J]. 中国工业经济(7):107-117.

杨玉凤,王火欣,曹琼,2010. 内部控制信息披露质量与代理成本相关性研究——基于沪市2007年上市公司的经验数据[J]. 审计研究(1):82-88.

叶勇,李明,黄雷,2013. 法律环境、媒体监督与代理成本[J]. 证券市场导报(9):47-53.

张维迎,柯荣住,2002. 信任及其解释:来自中国的跨省调查分析[J]. 经济研究(10):59-70.

张铁铸,沙曼,2014. 管理层能力、权力与在职消费研究[J]. 南开管理评论(5):63-72.

张兆国 ,何威风 ,闫炳乾,2008.资本结构与代理成本——来自中国国有控股上市公司和民营上市公司的经验证据[J]. 南开管理评论(1):39-47.

周冬华,2014. CEO权力、董事会稳定性与盈余管理[J]. 财经理论与实践(6):45-52.

ANGJ S,COLE R A,LIN J W,2000. Agency Costs and Ownership Structure[J]. The Journal of Finance, 55(1):81-106.

BEBCHUK L,FRIED J,2003. Executive Compensation as an Agency Problem[J]. Journal of Economic Perspectives,17(3):71-92.

DECHOW P M,HUTTON A P,SLOAN R G,1996. Economic Consequences of Accounting for Stock-based Compensation[J]. Journal of Accounting Research,34(1):1-20.

DYRENG S,MAYEW W,WILLIAMS C,2012. Religious Social Norms and Corporate Financial Reporting[J].Journal of Business Finance & Accounting,39(7-8):845-875 .

FINKELSTEIN S,1992. Power in Top Management Teams: Dimensions, Measurement, and Validation[J]. The Academy of Management Journal,35(3):505-538.

GUL F,CHENG L,LEUNG T,2011. Perks and the Informativeness of Stock Prices in the Chinese Market[J].Journal of Corporate Finance,17(5):1410-1429.

HELLIWELL J F,BARRINGTON-LEIGH C P,HARRIS A,et al,2009. International Evidence on the Social Context of Well-being[R]. NBER,Working Paper.

JENSEN M,MECKLING W,1976. Theory of Firm: Managerial Behavior, Agency Costs and Ownership Structure[J]. Journal of Financial Economics,3(4):305-360.

JENSEN M C,1993. The Modern Industrial Revolution, Exit, and the Failure of Internal Control Systems[J]. The Journal of Finance,48(3):831-880.

JIRAPOM P,LIU Y X,KIM Y S,2013. How Do Powerful CEOs Affect Analyst Coverage?[R]. Working Paper,http://ssrn.com/abstract=2034580.

JURKUS A F,PARK J C,WOODARD L S,2011. Women in Top Management and Agency Costs[J]. Journal of Business Research,64(2):180-186.

LAFOND R,ROYCHOWDHURY S,2008. Managerial Ownership and Accounting Conservatism[J]. Journal of Accounting Research,46(1):101-135.

MARCH J G,1966. The Power of Power[M]//ESTON D(ed). Varieties of Political Theory. Englewood Cliffs,NJ: Prentice Hall.

RAJAN G, WULF J,2006. Are Perks Purely Managerial Excess?[J]. Journal of Political Economy,79(1):1-33.

WILLIAMSON C,2009. Informal Institutions Rule: Institutional Arrangements and Economic Perfor-mance[J]. Public Choice,139(3):371-387.

LI Xiaoling, professor, Ph. D. supervisor, Business School, Anhui University, Hefei, Anhui, 230601.

责任编校:黄琼张朝胜

DOI:10.13796/j.cnki.1001-5019.2016.04.016

中图分类号:F275

文献标识码:A

文章编号:1001-5019(2016)04-0145-12

基金项目:安徽大学研究生学术创新研究项目(yfc100271)

作者简介:李晓玲,安徽大学商学院教授,博士生导师;方曙艳,安徽大学商学院研究生(安徽 合肥230601)。

A Research on the Relationship between CEO Power and Agency Costs in Different Trust Environments

LI Xiaoling, FANG Shuyan

Abstract:To empirically examine the relationship between CEO power and agency costs, sample A-share listed companies in Shanghai and Shenzhen Stock Exchange from 2008 to 2014 are analyzed. The results show that CEO power has a significant positive impact on agency costs. By adding social trust as an informal institution into study, it is found that CEO power can enhance enterprises’ agency costs in low trust environment, while in high trust environment the correlation between CEO power and agency costs is not significant. It suggests that trust environment can restrain the impact of CEO power on agency costs to some extent.

Keywords:CEO; trust environment; agency costs; corporate governance