对1996

—2015年中国影子银行月度规模数据的测算

2016-07-20李锦成

李锦成

(中国社会科学院 数量经济与技术经济研究所,北京 100732)

对1996

—2015年中国影子银行月度规模数据的测算

李锦成

(中国社会科学院数量经济与技术经济研究所,北京100732)

[摘要]近年来,中国影子银行规模呈现井喷式增长,中国广义货币M2/GDP在1996年后首次有效突破了100%,与美国等发达金融市场长期保持M2/GDP在80%以下相比,这种货币超发现象值得反思。文章首次通过M2、GDP、信贷规模等要素测算出了1996—2015年的中国影子银行月度规模数据,结果发现自2003年后影子银行规模快速增长,一直到2012年基本稳定在了一个区间内上下波动,而2015年以后,影子银行规模呈现出显著的下降趋势。

[关键词]影子银行;规模测算;月度数据

[DOI]10.13939/j.cnki.zgsc.2016.24.071

1影子银行的界定

由于影子银行是次贷危机后的新创金融术语,所以,并没有一个统一且权威的定义,各学者和各机构对影子银行的统计口径从大至小各不相同。美国1929年大萧条股灾的导火索事件是对银行的挤兑,从而产生了流动性危机。而2008年次贷危机就是对影子银行的挤兑,从而产生的流动性危机。影子银行良性发展对金融市场流动性有积极作用,比如重庆市市长黄奇帆曾指出:“社会需要影子银行,2013年重庆市社会融资增量接近一半都是来自影子银行,对重庆的经济发展起到了重要作用。”

2009年,作为权威机构银监会工作年报最早提出了中国影子银行一词,但并无详细阐述。2011年,银监会在上半年经济形势分析会上将影子银行列为银行业三大风险之一,并首次提出了影子银行统计口径方面的范畴不包含信托公司、财务公司、汽车金融公司、金融租赁公司、货币经纪公司、消费金融公司以及非银行金融机构。2012年,银监会在监管任务部署中再次将影子银行列为四大重点监管领域之一。2014年,一行三会与外管局联合发布了9号文《关于规范金融机构同业业务的通知》,首次将理财产品、信托产品、银行同业业务在内的整个影子银行体系纳入监管。同年,国务院办公厅颁发了被称为“中国影子银行基本法”的107号文《国务院办公厅关于加强影子银行监管若干问题的通知》,将影子银行大大扩围,根据一行三会“谁批设机构谁负责”的原则,由相关部门分工实施归口监管。文中界定了影子银行:第三方理财机构、无监管的信用中介、网络金融公司、存在监管不足的货币市场基金、证券化资产、部分理财产品。这是界定影子银行的首次官方发文,但是文中并没有具体到哪种资金属于影子银行范畴,而是仅仅罗列了影子银行机构类型。107号文彰显了监管层清晰化了监管思路,但对影子银行认识仍然处于模糊状态,无法有效统计银子银行。在107号文之前,中国学术界和金融市场都对中国影子银行有所研究,但对其统计的口径并没有达成一个较为统一的看法。

2中国影子银行的统计方法

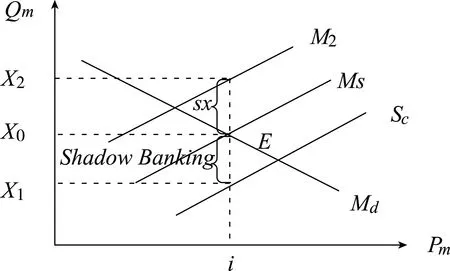

107号文后,学术界对影子银行规模的测算方法有了进一步的实践,胡碧等(2014)指出从1990—2012年,M2增长了63倍,但GDP仅仅增长了27倍,M2/GDP由1990年的0.94倍增长到了2012年的1.88倍,而中国CPI最高5%,说明M2虚夸了实体经济真实货币供应,影子银行导致货币供应统计失真。胡碧和曹宝玉(2015)对之前学者对影子银行规模统计口径算法进行了修正:利用M2/GDP以GDP为权重的加权平均值测算出货币需求系数β,然后用名义GDP乘以需求系数算出各年份货币需求量Md,假设本年份的信贷规模为Sc,即影子银行规模公式为:Shadow Banking=Md-Sc,流入到虚拟经济的货币规模为:SX=MS-Md。假设货币供求在E点达到平衡,此时利率为I,货币需求量为X0,从银行获得信贷规模为X1,则影子银行提供的资金为(X0-X1),而市场实际货币供应为X2,则流入虚拟经济的货币为(X2-X0)。以上方法修正了以前统计方法的两个不足:一是从银行获得信贷不能反映实体经济对资金的真实需求,比如银行主要贷款给央企国企,而中小微民营企业却无法从商业银行获得贷款,只能寻求影子银行;二是没有统计流入虚拟经济的货币,比如商业银行放贷后,央企国企由于产能过剩,资金无法流入实体后进入了虚拟经济,类似股市、房地产市场和货币市场。如图1所示。

图1 影子银行规模

本文认为胡碧等的影子银行统计方法较为合理有效,故利用其方法来测算中国影子银行规模。首先,需要确认利用哪些年的M2和GDP为基数测算出未来货币需求系数β,即哪几年的M2/GDP算出来的β最有意义。那么,我们就需要理解中国M2发展情况。程国平和刘丁平(2015)研究了中国M2/GDP的比值和世界其他国家的比值,发现中国作为发展中国家,并且作为中等收入国家,M2/GDP在1996年后超过了100%,高达106%。这说明中国金融脱媒程度较低,沉淀在商业银行的资金较多,社会直接融资水平仍然较低,资金无法绕开银行进行交易,无法有效降低M2/GDP。

事实上,中国M2从1996年开始快速增长,与GDP比重有效超过了100%,即意味着再没有出现低于100%的现象。如图2所示,可以明显看出中国M2的同比增速是大于中国GDP增速的。这说明了一些重要的问题:一是CPI增速在1996年后在显著下降,甚至在1998年时跌为负值,而GDP增速和M2增速下降低于CPI,说明1996年后,城乡居民收入没有跑赢GDP增长,居民对未来的教育、医疗、养老、就业有很强的不确定性与不安全感,遏制了国内消费,不断缩减开支增加储蓄,导致M2增速加大,而价格指数CPI由于需求减少而下降,有显著的通缩迹象。二是1996年后货币显著的超发,贫富差距也是一个重要的关注点,大量的超发货币实际上集中在少数人手里,通过股票市场和房地产市场在低通胀水平下资产快速增值,尤其房地产市场,1998年被称为中国房地产元年,房地产改革的大幕在那一年彻底掀开。股市价格上涨吸收了大量的货币供应,而很多资金在这两个市场里空转一圈后赚得盆满钵满,大量超发货币对中国的实际GDP增长甚微,只会显得M2/GDP越来越高。三是M2居高不下说明中国货币流通率较慢,以国有经济为主体的体制下,商业银行惜贷民营企业,国有企业由于没有有效的资源配置,导致产能过剩,杠杆率较高,这又进一步催化了商业银行的不良贷款率,这些信贷长期沉淀在国企账户上,无法有效盘活导致进一步流动性放缓。四是中国的银行存款处在一个长期居高不下的状态,如果经济现在和未来向好,那么无论个人还是企业都会增加开支,扩大生产、扩大消费。所以,1996年后,中国经济给市场的信心实际是较低的。

图2 中国1996—2015年GDP、M2、CPI同比增速对比

西方学者普遍认为M2/GDP畸高是金融市场不发达的信号,而高度成熟的金融市场这一比例反而较低,因为后者通常持有与之经济相适应的货币量。理由是最高收入经济体和地区金融市场发达,相对不依赖银行来筹款,而是直接到股票或债券市场筹集资金,M2的功能及其需求就减少。如果以美国为标准的话,100%的比值或许是一个衡量货币超发与否的分水岭。所以,将利用中国M2/GDP超过100%的年份作为统计序列,则以1996年后的月度M2和GDP来测算中国影子银行规模。

3实证研究

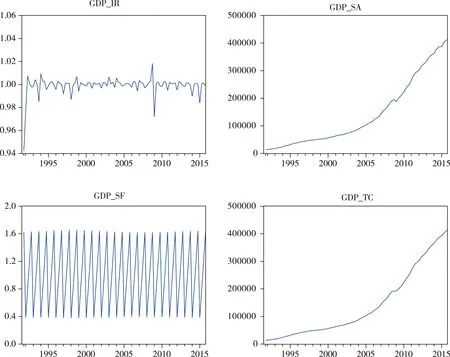

为了计算中国影子银行月度规模数据,首先需要收集GDP月度数据、M2月度数据和信贷规模月度数据。人民银行公布的M2和信贷规模都为月度数据,不需要进行处理。而国家统计局公布的GDP为季度数据,且存在显著的季节波动性,所以本文需要对GDP季度数据进行处理。如图3所示,中国GDP季度累计值在每年的一季度最低,在四季度时达到顶峰,这些要素会掩盖经济发展中的客观变化。

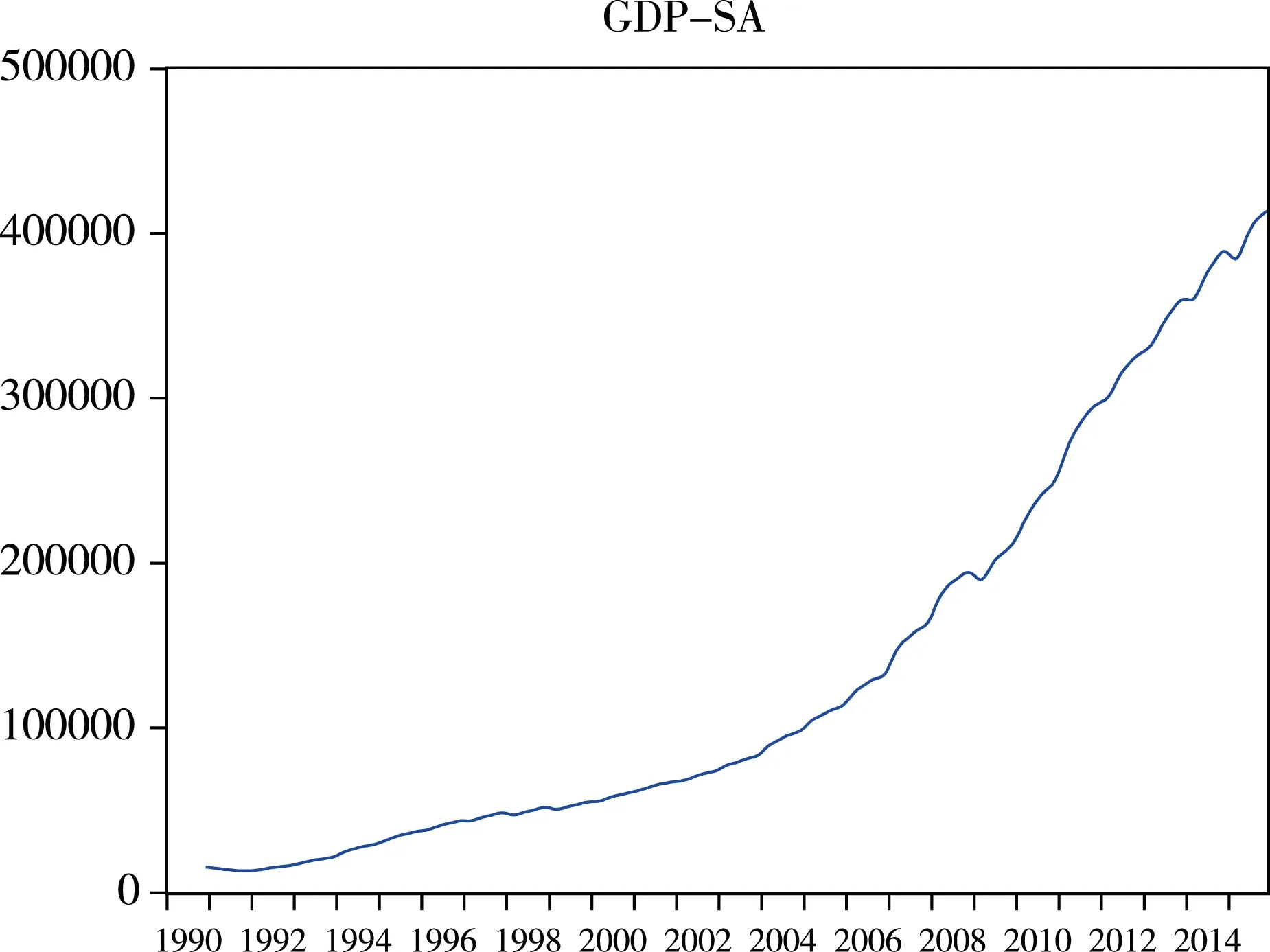

通过对图3的GDP季度数据图进行X-12法处理后,季节调整序列为GDP-SA、季节因子为GDP-SF、趋势循环序列为GDP-TC、不规则要素为GDP-IR,如图4所示。

从图4也可以明显地看出:季节因子要素对GDP影响最为显著,如图GDP-SF,季节调整后的GDP季度数据GDP-SA有了经济意义。然而,由于GDP数据为季度数据,所以需要转换低频数据为高频数据,即从季度数据转换到月度数据,为了使曲线光滑更贴近现实,利用三次样条插入法,从而得到了GDP的月度时间序列,如图5所示。

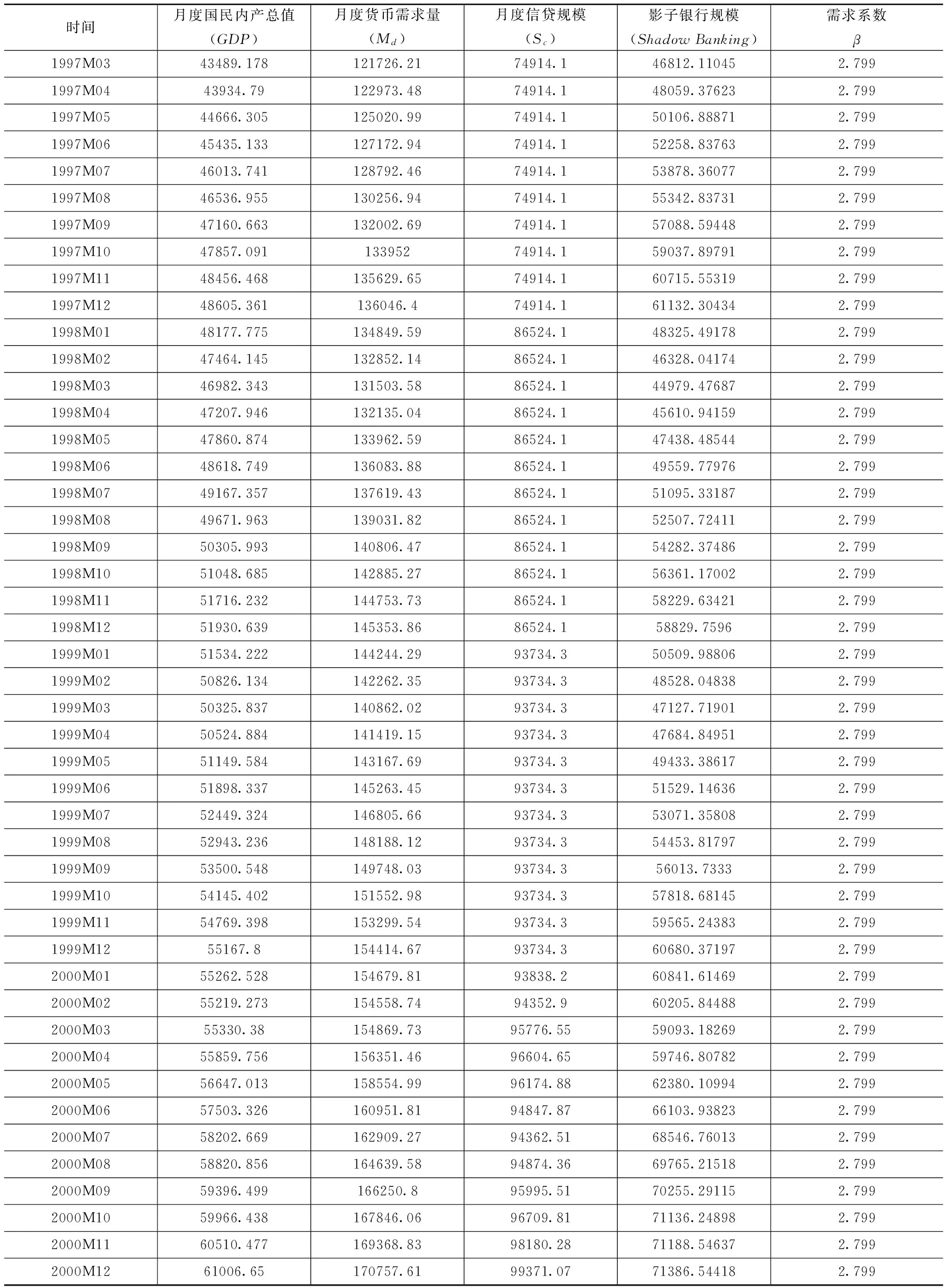

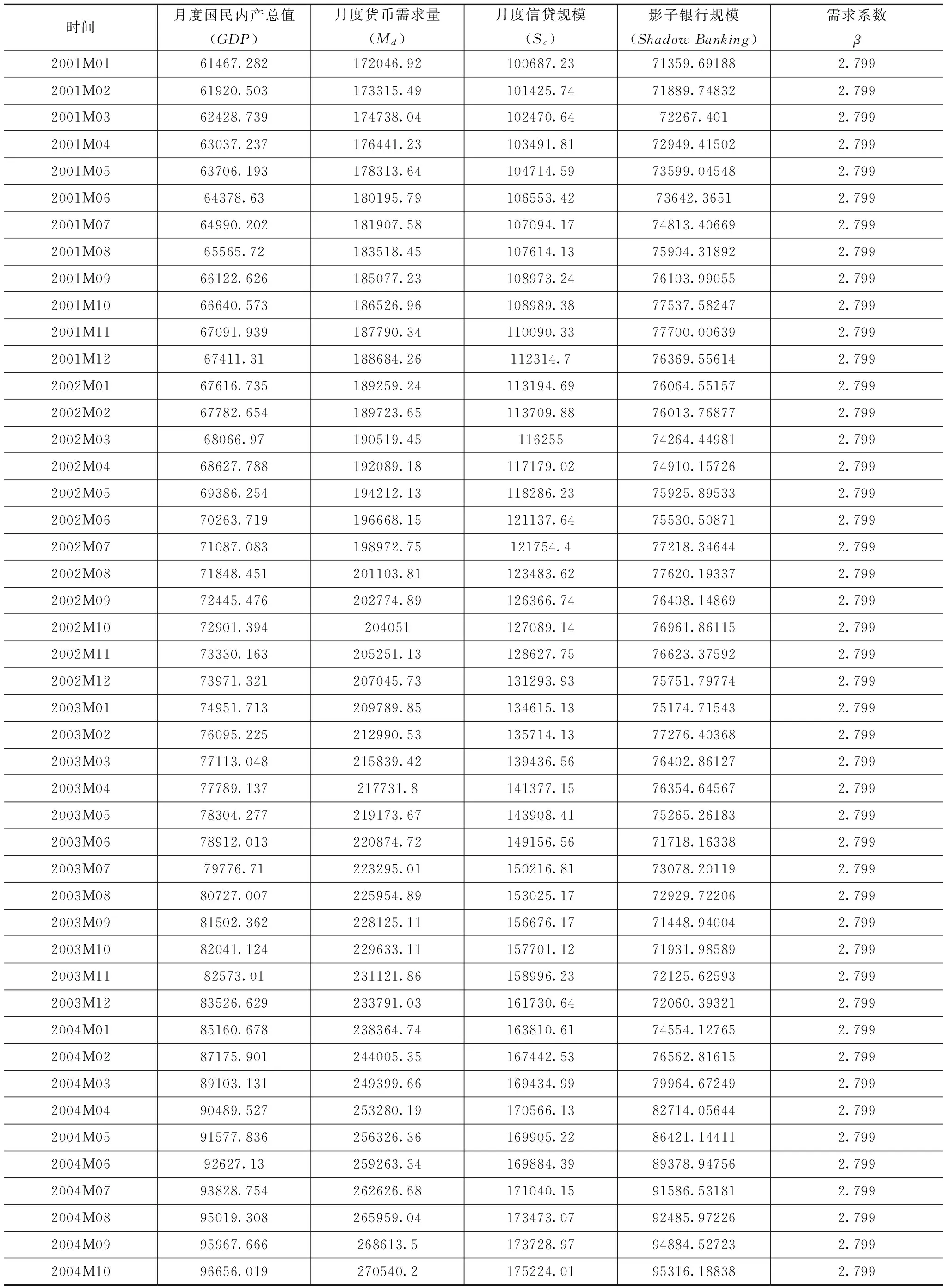

本文利用月度M2/GDP乘以GDP为权重的加权平均值得出货币需求系数β,由于要实证检验的时间序列为月度数据,所以,利用各年的月度名义GDP乘以β得到各个月的货币需求量Md,最后利用Md减去月度信贷规模Sc得到月度影子银行规模,如表1和表2所示。

图3 中国1989—2015年季度GDP累计数据

图4 中国1989—2015年季度GDP累计数据季节调整

图5 中国1989—2015年月度GDP累计数据

指标年份GDP(亿元)M2M2/GDP权重需求系数1996/1/137540.1358401.001.5556953780.0009561996/2/137872.3363778.001.6840264170.0009641996/3/138342.7464511.001.6824830020.0009761996/4/139018.9265723.001.6843880640.0009931996/5/139809.466880.001.6800054280.001014……………2015/8/1405982.51356907.983.3422818590.0103372015/9/1408678.11359824.063.3273719420.0104062015/10/1410858.61361020.703.3126253670.0104612015/11/1412571.51373956.013.3302255490.0105052015/12/1414050.41392278.113.3625808440.0105422.799

数据来源:Wind资讯。

表2 影子银行规模测算

续 表

续 表

续 表

续 表

续 表

数据来源:Wind资讯。

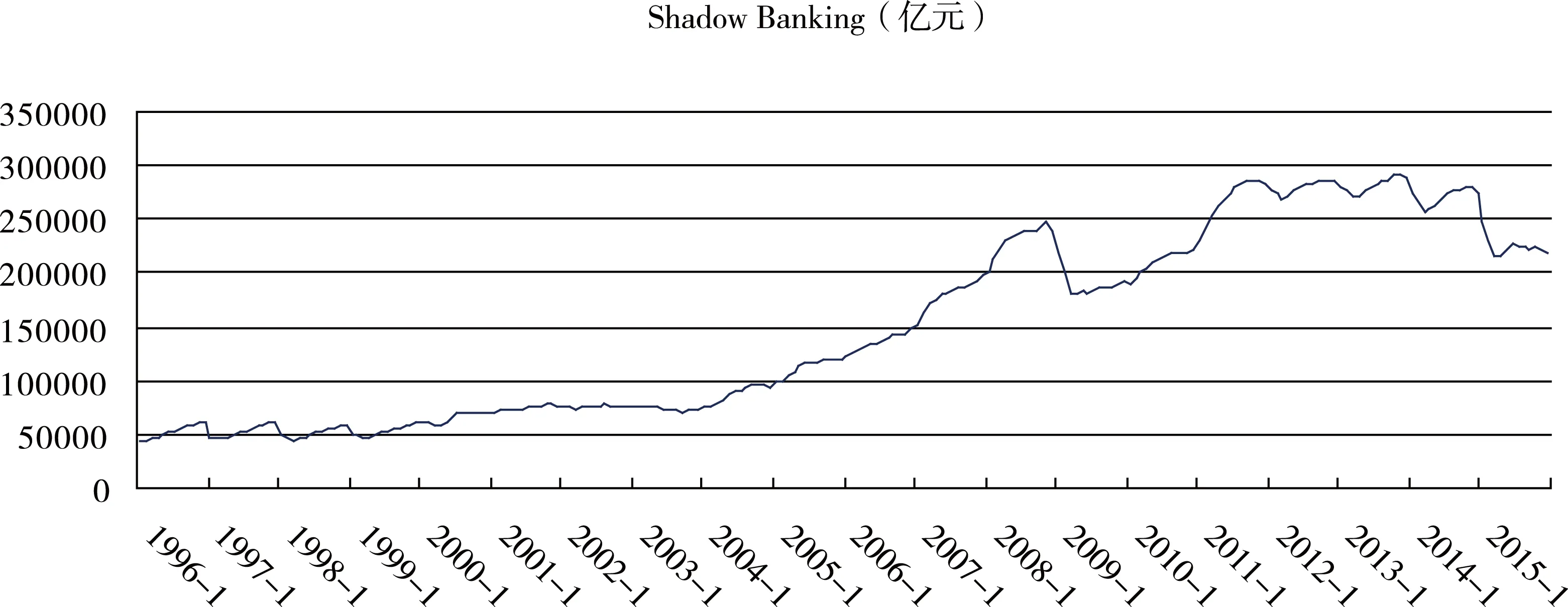

图6 中国影子银行月度规模图(1996—2015)

从图6可以看出,影子银行规模主要经历了三段显著的趋势,第一段是1996—2003年年底;第二段是2004—2011年年底;第三段是2012—2015年。实际上,从周期上看影子银行规模的发展趋势有很强的政治周期性,三段显著的趋势正好处于三界中央政府的执政期。具体来看,第一段趋势期(1996—2003年)影子银行发展平稳,基本稳定在5万亿~8万亿箱体内上下波动。第二段趋势期(2004—2011年)影子银行出现了高速的发展,2004年年底,规模快速突破了10万亿整数大关,一路上扬至2011年年底的近30万亿元,这段趋势中有过一次较大的波动,就是在次贷危机时期,影子银行规模快速下降后又逐渐反弹上升,原因是2008年年底的四万亿计划导致社会流动性泛滥,短期内冲淡了影子银行的需求。第三段趋势期(2012—2015年)影子银行规模再次出现了第一阶段的平稳发展状态,呈现25万亿~30万亿元箱体内波动状态,尤其是在2015年开始,影子银行规模开始显著的下降。结合本届政府的供给侧改革经济方针,说明了本届中央政府对货币的管理能力有了显著加强,货币发行将逐渐适量化,而不是长期的超发状态。对“僵尸企业、产能过剩产业”将逐渐执行破产、兼并或重组,截断对这些企业的无效输血,破旧立新,使货币在宏观经济领域更有效的配置。

参考文献:

[1]程国平,刘丁平.我国金融中介目标M2/GDP国际比较研究[J].河南工业大学学报:社会科学版,2015(3):92-95.

[2]高铁梅.计量经济分析方法与建模:EViews应用及实例[M].2版.北京:清华大学出版社,2009.

[3]胡碧,曹宝玉.影子银行对我国货币供应量统计的影响分析[J].统计与决策,2015(22):143-147.

[4]胡碧,曹宝玉,吴姗姗.基于影子银行的我国货币供应量统计失真问题探讨[J].商业时代,2014(32):84-87.

[作者简介]李锦成(1982—),汉族,男,山西太原人,中国社会科学院,数量经济与技术经济研究所,博士后。研究方向:资本市场。