中国养老保险并轨后的收入再分配效应分析

2016-07-15朱梅姚露湖南农业大学公共管理与法学学院湖南长沙410128

朱梅,姚露(湖南农业大学公共管理与法学学院,湖南 长沙 410128)

中国养老保险并轨后的收入再分配效应分析

朱梅,姚露

(湖南农业大学公共管理与法学学院,湖南 长沙 410128)

摘 要:基于制度和个人两个维度,选择终身净转移额、内部收益率、养老金替代率差距三大指标,运用精算方法,定量分析了“并轨”改革后中国职工养老保险制度的代内再分配和代际再分配效应。结果表明:职工养老保险新制度可以发挥正向的代内再分配效应,也可能会引起代际不公平;收入再分配效应受到工资增长率、利率和缴费年限的综合影响。

关键词:养老保险制度;机关事业单位;收入再分配;分配效应;代内再分配;代际再分配

十八届三中全会和五中全会都明确提出要建立更加公平更可持续的社会保障制度。 公平成为中国社会保障制度改革遵循的重要原则。机关事业单位与企业实行相同的养老保险基本制度模式和政策,能逐步化解同类人员待遇差距拉大的矛盾,更好体现制度公平和规则公平[1]。关于社会养老保险制度的公平性评价,虽然学者提出了不同的衡量标准和测算指标,但都一致认为:一种养老保险制度若能起到缩小养老金差距、实现正向的收入再分配调节,就趋向了结果公平;评价结果公平最合适的标准是收入再分配的效果。机关事业单位养老保险制度改革能否纠正中国养老保险制度在收入分配上的逆向调节?与现行养老金缴费和计发办法密切相关的主要经济变量如何影响代内再分配和代际再分配?在人口老龄化加剧和经济发展进入新常态的背景下,机关事业单位养老保险制度改革的收入再分配效应成为政界与学界关注的热点问题。

国内外学者普遍认为,社会养老保险制度的再分配效应是指社会养老保险制度促使财富在同一代人不同收入人群之间或代际之间转移的效应[2]。许多学者把社会养老保险制度的再分配效应细分为代内(Intra-generation)再分配效应和代际间( Inter-generation) 再分配效应,并主要借助生命周期模型和世代交叠(Overlapping-generations model,OLG)一般均衡模型[3-7],或者通过计算终身净转移额[8-12]、内部收益率[8-12]、给付缴费比、回收期等方法对社会养老保险制度的再分配效应进行测算和分析。笔者拟借鉴国内外学者的研究成果,选择终身净转移额、内部收益率、养老金替代率差额等指标构建评价体系,采用《劳动统计年鉴2015》的数据和现行养老保险制度设定的相关参数值,对“并轨”改革后的职工养老保险制度收入再分配效应进行定量分析。本研究重点要解决的问题是,与现行养老金缴费和计发办法密切相关的工资增长率、利率水平和缴费年限等主要经济变量将如何影响养老保险制度的收入再分配效应?高收入者与低收入者从参与社会养老保险制度中获得的投资回报率体现出怎样的收入再分配效应?改革前后机关事业单位与企业的职工养老金替代率差距变化体现出怎样的收入再分配效应?

一、指标体系及其评价原理

基于结果公平的视角,从中国实际出发,构建“并轨”改革后的职工养老保险制度收入再分配效应评价指标体系。该评价指标体系包括终身净转移额、内部收益率、养老金替代率差额三大指标。之所以选取这三个测算指标,是因为它们能够从不同的角度和层面测算和体现养老保险制度的收入再分配效应,能相互补充、相互应证。终身净转移额是从制度维度和宏观层面衡量收入再分配公平效应最常用的指标,它通过正负和大小表明财富在高低收入者之间或代际之间的转移方向和规模;以其作为主要的评价指标,并且测算工资增长率、利率水平和缴费年限等主要经济变量对它的影响及不同经济条件下的收入再分配公平效应。参保人的内部收益率在横向对比评价个人维度的实质公平性上具有优势。而选择养老金替代率差额这一指标则不仅可以总括地从总体上反映不同养老保险制度模式的公平性,还可以很直观地进行改革前后的对比分析。总之,这一评价指标体系兼顾了形式公平和实质公平,实现了制度和个人两个维度、宏观和微观两个层面结合,而且有利于开展改革前后的比较分析。

1.终身净转移额及其评价原理

根据资金时间价值的精算原理,参保人一生中获得的养老金现值与其缴费现值之差被称为终身净转移额,它不但反映了参保人所获取的净收益,而且反映了养老保险制度使财富在同一代人不同收入人群之间或在代际之间的转移。该指标对收入再分配效应评价的原理是:若高收入者的终身净转移额小于零且低收入者的终身净转移额大于零,就意味着财富是从高收入者向低收入者转移,可以认为该制度存在正向的代内再分配效应。反之,高收入者的终身净转移额大于零且低收入者的终身净转移额小于零,意味着财富是从低收入者向高收入者转移,表明该制度存在负向的代内再分配效应。若高收入者和低收入者的终身净转移额都大于零,就意味着社会财富更多地使用在当前一代人身上,下一代维持水平相当的养老保障水平则要承担更多的缴费负担;反之,若高收入者和低收入者的终身净转移额都小于零,则意味着整个社会的财富将有一部分作为遗产留给下一代使用,下一代维持水平相当的养老保障水平的缴费负担将减轻。上述两种情况都说明该养老保险制度存在代际间不公平。

2.内部收益率及其评价原理

社会养老保险制度参保人内部收益率是指参保缴费贴现值等于养老金贴现值时的贴现率[2]。在对社会养老保险制度的收入再分配效应进行分析时,该指标的评价原理是:如果高收入者的内部收益率低于低收入者的内部收益率,说明该养老保险制度具有代内再分配效应,发挥了正向调节的作用。如果高收入者的内部收益率高于低收入者的内部收益率,说明该养老保险制度发挥了反向调节的作用。但有的学者在采用此指标时,则是从效率的角度来考察养老保险制度,认为各层次投保人应获得相当的投资收益率,这样的公平才是有效率的公平,是一种实质公平。本文综合考虑这两种观点,认为考量效率的公平才是可持续的公平,高低收入者的内部收益率应该有一定的差距,但是差距也不宜太大。由于本研究是基于个人维度对养老保险制度的公平效应进行考察,在计算缴费现值时,参保缴费只计算个人缴费的部分。

3.养老金替代率及其评价原理

养老金替代率是指参保人退休时的养老金水平与退休前工资收入水平之间的比率,它是衡量参保人退休前后生活保障水平差异的基本指标之一。该指标的评价原理是:由于各群体缴费基数不同、劳动者努力程度不同等原因,不可能在养老金替代率上追求平均主义,同时应考虑由身份等不合理因素导致的差异,因养老金替代率差距太大而导致养老金水平差距太大,也会破坏制度的公平性原则。如果改革能使职工养老金替代率差距缩小,并随收入提高而适度下降,则说明机关事业单位养老保险制度改革的收入再分配效应是明显的,新制度是有利于促进公平和可持续的;反之,则需要进一步调整制度设计的参数值,增强制度的公平性。

二、测算结果及其分析

1.终身净转移额的测算结果

终身净转移额的测算范围主要是具有收入再分配效应的养老保险社会统筹部分。一般是假设存在两类参保人员:一类是高收入者,另一类是低收入者。本研究旨在考察“并轨”改革产生的公平效应,需把并轨后的城镇职工视为一个整体。根据制度规定,基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)/2×缴费年限×1%,高收入者缴费基数为平均工资的300%、低收入者缴费基数为平均工资的60%;而且我国机关事业单位和企业采用各自的平均工资作为缴费基数,长期以来前者高于后者,所以,本文暂且把以机关事业单位平均工资的300%作为缴费基数的人群界定为高收入者,把以企业平均工资的60%作为缴费基数的人群界定为低收入者。年平均工资设为w,未来工资年平均增长率设为a,年平均利率设为r,单位缴费率设为θ,缴费年限设为t,养老金领取年限设为T。运用资金时间价值运算的基本原理和等比数列求和公式得出以下终身缴费现值、终身养老金现值、终身净转移额的计算公式。

(1)终身缴费现值计算公式

当r≠a时,高收入者缴费的现值为:

低收入者的缴费的现值为:

(2)终身养老金现值计算公式

当r≠a时,高收入者养老金收益的现值为:

低收入者养老金收益的现值为:

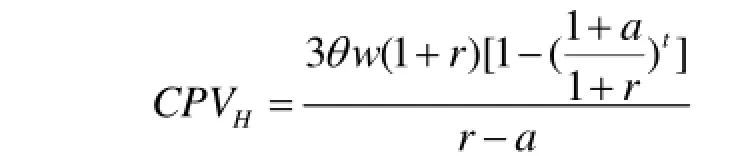

(3)终身净转移额计算公式

终身净转移额=终身养老金现值-终身缴费现值

把上述(1)和(2)的计算公式代入公式(3),则高收入者的终身净转移额为:

低收入者的养老金终身净转移额为:

终身净转移额的测算结果会受到利率、缴费年限和工资增长率等参数的影响,而后者是动态变化的。根据对过去相关经济数据的考察和未来经济形势的预测,对这些参数的取值设定一定范围,力求测算结果能反映不同经济形势。

根据《劳动统计年鉴2015》中2014年的年平均工资数据,推算出机关事业单位职工和企业职工的月工资分别为4774元、3032.5元。高低收入者统筹部分缴费率θ为20%。本文只对“新人”进行测算,并假设“新人”都从2015年1月1日起开始加入社会养老保险体系,加入时的年龄为22岁,65岁退休,82岁死亡[14]。进行数据录入和计算后,测算结果如表1所示。

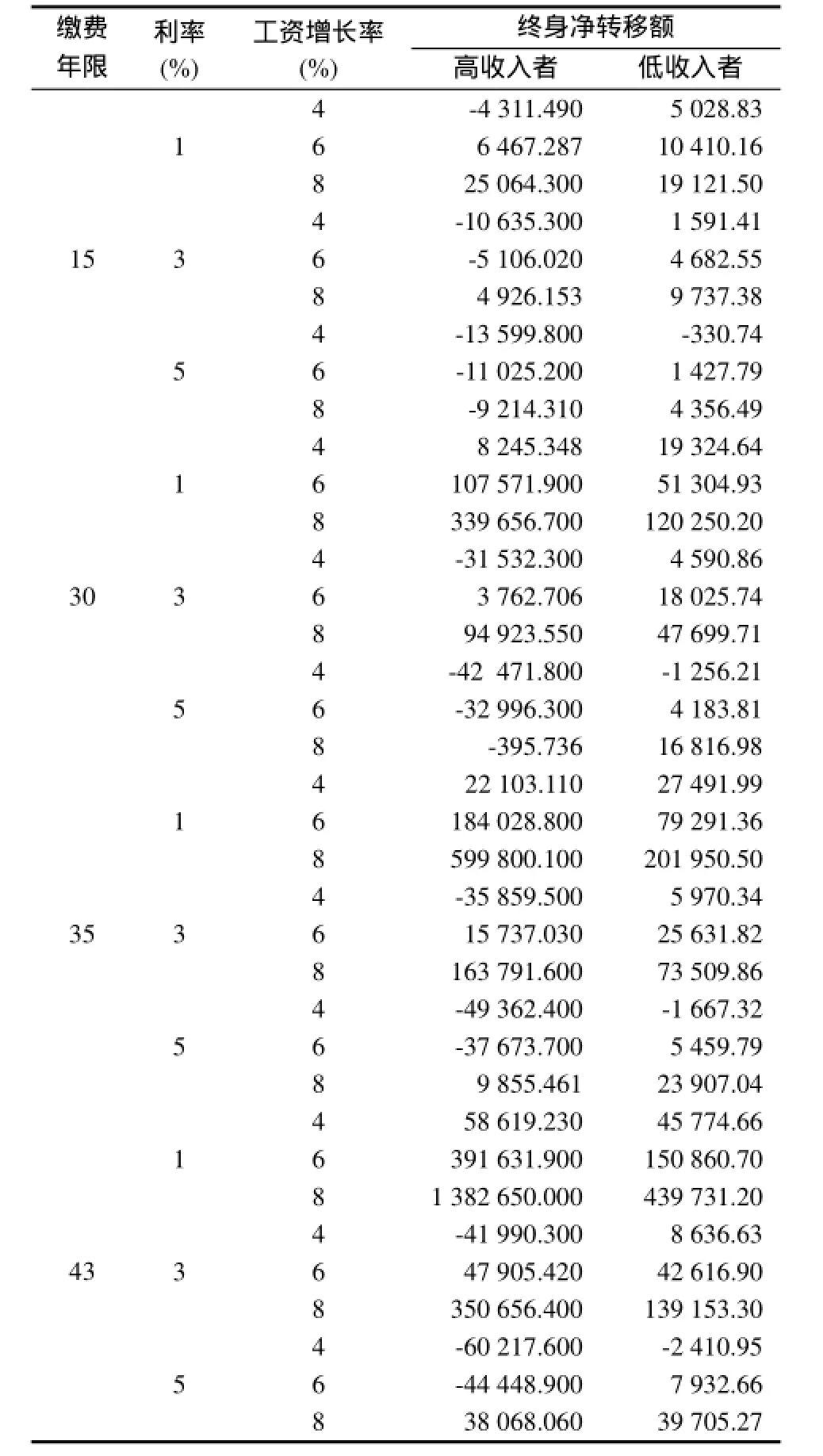

表1 工资增长率、利率、缴费年限对终身净转移额的影响

结果表明,若缴费年限为15年,当利率为1%、工资增长率为4%时,高收入者与低收入者的终身净转移额分别为-4311.49、5028.83元;利率为3%、工资增长率为4%时,高收入者与低收入者的终身净转移额分别为-10635.30、1591.41元;利率为3%、工资增长率为6%时,高收入者与低收入者的终身净转移额分别为-5106.02、4682.55元;利率为5%、工资增长率为6%时,高收入者与低收入者的终身净转移额分别为-11025.20、1427.79元;利率为5%、工资增长率为8%时,高收入者与低收入者的终身净转移额分别为-9214.31、4356.50元。若缴费年限为30年,当利率为3%、工资增长率为4%时,高收入者与低收入者的终身净转移额分别为-31532.30、4590.86元;利率为5%、工资增长率为6%时,高收入者与低收入者的终身净转移额分别为-32996.30、4183.81元;利率为5%、工资增长率为8%时,高收入者与低收入者的终身净转移额分别为-395.74、16816.98元。若缴费年限为35年,当利率为3%工资增长率为4%时,高收入者与低收入者的终身净转移额分别为-35859.50、5970.34元;利率为5%、工资增长率为6%时,高收入者与低收入者的终身净转移额分别为-37673.70、5459.80元。若缴费年限为43年,当利率为3%、工资增长率为4%时,高收入者与低收入者的终身净转移额分别为-41990.30、8636.63元;利率为5%、工资增长率为6%时,高收入者与低收入者的终身净转移额分别为-44448.90、7932.66元。说明在各种缴费年限下,当工资增长率大于利率时,“并轨”改革后的职工养老保险制度一般可以发挥正向的代内收入调节作用,使财富从高收入者转移到低收入者;而且在同等利率和工资增长率下,随着缴费年限的延长,高收入者的损失不断越大,低收入者的收益不断提高,代内再分配效应越明显。

值得注意的是,当工资增长率超过一定的限度比如6%、8%时,“并轨”改革后的职工养老保险制度可能不具有代内再分配效应。如表1所示,在缴费年限为30年、利率为3%、工资增长率为8%时,高收入者与低收入者的终身净转移额分别为94923.55、47699.71元;缴费年限为35年、利率为3%、工资增长率为8%时,高收入者与低收入者的终身净转移额分别为163791.60、73509.86元;缴费年限为43年、利率为3%、工资增长率为8%时,高收入者与低收入者的终身净转移额分别为350656.40、139153.30元;等等。高收入者与低收入者的终身净转移额都大于零,因而存在代际不公平。而且,随着缴费年限的延长,高收入者和低收入者的收益会逐渐增大,说明缴费年限越长对当前一代越有利。

在工资增长率小于利率的条件下,如表1所示,当缴费年限为15年、利率为5%、工资增长率为4%时,高收入者和低收入者的净转移额分别为-13599.80、-330.74元;当缴费年限为30年、利率为5%、工资增长率为4%时,高收入者和低收入者的净转移额分别为-42471.80、-1256.21元;当缴费年限为35年、利率为5%、工资增长率为4%时,高收入者和低收入者的净转移额分别为-49362.40、-1667.32元;当缴费年限为43年、利率为5%、工资增长率为4%时,高收入者和低收入者的净转移额分别为-60217.60、-2410.95元。高收入者与低收入者的终身净转移额都小于零,意味着当前一代人将有一部分财富作为遗产留给下一代使用,由于当前一代有损失,因而存在代际不公平。在同样的利率和工资增长率下,随着缴费年限的延长,高收入者和低收入者的损失会逐渐增大。

2.内部收益率的测算结果

对参保人而言,参加养老保险实质上就是在投资一个长期项目,个人的参保缴费就是该项目的投资额,而养老金就是投资收益。内部收益率是指个人缴费的贴现值等于养老金未来给付贴现值时的收益率。

(1)高收入者的内部收益率计算公式

内部收益率内含在“高收入者养老金总现值=高收入者个人缴费总现值”的公式中,即:

(高收入者统筹账户养老金总现值+高收入者个人账户养老金总现值)-高收入者个人缴费总现值=0

个人缴费率θ设为1,其他变量仍然采用以上构建终身净转移额公式时的假设,那么,综合运用时间价值的现值运算和等比数列求和的运算,可以得到高收入者的内部收益率计算公式为:

该等式中的r即为高收入者的内部收益率。

(2)低收入者的内部收益率计算公式

同理,可以得到低收入者的内部收益率计算公式为:

该等式中的r即为低收入者的内部收益率。

内部收益率测算的数据来源与终身净转移额的数据来源相同,主要源自《劳动统计年鉴2015》和现行养老保险制度设定的相关参数值。本文采用 Matlab7.0进行数据录入和计算,计算结果精确到小数点后两位。测算结果如表2所示。

表2 工资增长率对高低收入者内部收益率的影响 %

结果表明,无论工资增长率为多少,低收入者的内部收益率都大于高收入者的内部收益率,说明新养老制度具有代内再分配效应,对收入结构起着正向调节的作用,提高了公平性。而且,随着工资增长率的提高,高低收入者的内部收益率差距也在扩大,表明正向调节作用在增大。

3.养老金替代率的测算结果

根据《中国社会保险发展年度报告2014》公布的数据,近五年来企业养老金替代率平均为66%左右[15]。机关事业单位退休职工在改革前一直保持着高替代率,约为在 70%~ 90%,而改革后这一指标值约为59%左右[16]。改革前后机关事业单位与企业的养老金替代率差距见表3。

表3 改革前后机关事业单位与企业养老金替代率差距%

如表3所示,改革前后机关事业单位与企业的养老金替代率差距产生了很大变化,反映出原有养老保险制度的不公平性问题有了实质性改善。

三、结论及其政策含义

国家建立社会保障制度的目的之一就在于发挥其调节收入分配结构的功能。从目前实践来看,不同社会养老保险制度模式的选择会产生不同的收入再分配效果。在《机关事业单位工作人员养老保险制度改革的决定》(2014)实施之前,城镇职工养老保险采取双轨模式,无法实现基本意义上的公平。测算结果显示,在增强公平性方面并轨改革具有良好的预期效果。

其一,职工养老保险新制度可以发挥正向的代内再分配效应,也可能引起代际不公平。从代内再分配角度来看,终身净转移额的测算结果表明,当工资增长率大于或等于利率时,在一般情况下,“并轨”改革后的职工养老保险新制度具有明显的代内再分配效应,对收入差距起着正向的调节作用。但是,如果利率太低,如为1%,新制度可能不具有代内再分配效应;如果工资增长率进一步提高,如大于或等于6%、8%时,新制度也可能不具有代内再分配效应。内部收益率的测算结果表明,无论工资增长率为多少,改革后低收入者的内部收益率都大于高收入者的内部收益率,并且随着工资增长率的增加,低收入者内部收益率增长速度大于高收入者,说明新制度具有正向的收入调节作用。改革后机关事业单位和企业之间养老金替代率差距明显缩小,体现了改革对公平的促进作用。

其二,收入再分配效应受工资增长率的影响。从代际再分配角度来看,在工资增长率大于利率的条件下,工资增长率达到一定程度时,会导致高收入者和低收入者的净收益都大于零,即新制度产生代际再分配效应,整个社会的财富更多地使用在当前一代身上,下一代维持水平相当的养老保障水平则需要承担更多的缴费负担,因而存在一定意义的代际不公平。当工资增长率小于利率时,前一代的收益会转移到下一代,将会减轻下一代维持水平相当的养老保障水平的缴费负担,由于前一代有收入损失,因而也存在代际不公平。

其三,缴费年限越长,上述代内再分配效应和代际再分配效应越明显。

由于城镇职工养老保险的收入再分配效应受到工资增长率、利率和缴费年限的综合影响,而工资增长率、利率和缴费年限的形成既取决于宏观经济形势,也取决于制度设计本身。针对目前日益严重的贫富差距问题,应该重视养老保险制度在收入再分配方面的正向调节作用。应该增强政府宏观调控的科学性,在尊重市场经济规律的前提下,加强相关行政部门之间的协调,提高制度设计的合理性。首先,充分利用目前低利率水平的宏观环境,理性设定工资增长率,有效扭转我国长期以来的双轨制带来的职工养老保险制度的代内分配不公平问题。其次,提高最低缴费年限,增强收入结构的代内正向调节力度。最后,加快贯彻落实城乡养老保险衔接政策,进一步提升灵活就业人员和城乡居民养老保险的经办服务水平,使职工养老保险和居民养老保险的转换渠道更加畅通,从而稳定提高职工养老保险制度实施的覆盖面,扩大其收入再分配效应。

参考文献:

[1]董峻,徐博.养老保险改革破冰 社会保障更显公平——人社部解读机关事业单位工作人员养老保险制度改革精神[DB/OL].http://news.Xinhuanet.com/health/2015-01/15/c_12 7388156.htm

[2]刘子兰,周熠.养老社会保险制度再分配效应研究简述[J].消费经济,2010(2):76-78,75.

[3]Paul A.Samuelson .An exact consumption -loan model of interest with or without the social contrivance of money[J].Journal of Political Economy,1958,66(6):467-482.

[4]封进.公平与效率的交替和协调——中国养老保险制度的再分配效应[J].世界经济文汇,2004(1):24-36;23.

[5]吴朝红.我国城镇养老保险体系的收入再分配效应研究[D].厦门大学,2007.

[6]Alessandra Casarico,Carlo Devillanova .Capital-skill complementarity and the redistributive effects of social security reform[J].Journal of Public Economic,2007(6):672-683.

[7]孙祁祥,林山君.中国养老保险制度的收入再分配效应分析[J].财贸经济,2014(5):61-69.

[8]Martin Feldstein,Jeffrey B Liebman.The distributional aspects of social security and social security reform[DB/OL].http//www.Nber.Org/ papers.2002.

[9]Baeg-EuiHong.Income Redistributive Effects of Proposals For Social Security Reform[Z].Washington:Washington University.2005.

[10]彭浩然,申曙光.改革前后我国养老保险制度的收入再分配效应比较研究[J].统计研究,2007(2):33-37.

[11]杨子江.中国养老保险制度改革的收入分配效应研究[D].厦门大学,2008.

[12]胡芳肖,张美丽,郭春艳.城镇职工基本养老保险制度的收入再分配效应研究——以陕西省为例[J].西安财经学院学报,2014(3):73-79.

[13]Lee Cohen C,Eugene Steuerle,Adam Carasso.Social security redistribution by education,race,and income:How much and why“[C]//Making Hard Choices about Retirement.The Third Annual Conference of the Retirement Research Consortium, Washington DC,2001 :17-18.

[14]宋佩锋.人口预测方法比较研究[D].安徽大学,2013.

[15]桑宇铮.解读《中国社会保险发展年度报告 2014》[DB/0L].http://news.xinhuanet.Com/politics/2015-06/30/c_127967620.htm

[16]新民网.养老金改革:机关事业单位养老金替代率降至59%[DB/OL].http://news.Xinmin.cn/domestic/2015/01/21/26568067.html.

责任编辑:黄燕妮

Income redistribution effect of endowment insurance after endowment insurance systems integration in China

ZHU Mei,YAO Lu

(College of Public Administration and Law, Hunan Agricultural University, Changsha 410128, China)

Abstract:According to the new reform programs at government department and institution pension insurance system and the new policy at delaying the retirement age, this paper chose three indicators including net transfer amount of life, internal rate of return and the gap of pension replacement rate which based on the two dimensions of institutional and individual to conduct research.Using the actuarial method to quantitative analysis of the effect on intra-generational redistribution and intergenerational redistribution of the workers pension system reform, this paper got the following conclusions finally:the government department and institution pension reform display good expected result in enhancing fairness as well as unfairness among different generations, the influencing factors of income redistribution of the new pension system included wage growth rate, interest rates and payment period.

Keywords:pension system; government department and institution; income redistribution; partition effect; intrageneration redistribution; inter-generation redistribution

中图分类号:C812

文献标志码:A

文章编号:1009-2013(2016)01-0077-06

DOI:10.13331/j.cnki.jhau(ss).2016.01.013

收稿日期:2016-01-10

基金项目:湖南省社科基金研究项目(14YBA212 )

作者简介:朱梅(1969—),女,湖南慈利人,博士,副教授,主要研究方向为社会保障、“三农”问题。