产出缺口冲击、通胀冲击对汇率变动的影响

2016-07-09郝阳

郝阳

摘要:汇率与经济基本面具有怎样的关系?文章从资产定价的角度对汇率的形成机制做出理论分析,结果表明,给定其他国家经济情况不变,当本国产出缺口和通胀超预期的提高(或下降)时,市场预期到本国会采取从紧(或宽松)的货币政策,所以预期的本国货币利差上升(或下降),进而本国汇率走强(或走弱)。我们利用国际货币基金组织的《世界经济展望》数据库,针对主要工业国家进行了实证研究,实证结果基本支持上述理论分析。在美元的具体预测中,我们发现:未预期到的1%的美国产出缺口相对提高会使美元增强2.2%左右,但是通货膨胀冲击对美元汇率的影响并不明显,可能原因是美国近年来的泰勒规则中对于产出缺口的权重相对更高,对于通胀的权重相对更低。文章有助于我们理解近期的美元升值与美国经济基本面的关系。

关键词:汇率;产出缺口;通胀;冲击

自从2014年6月以来,美元开启了新一轮的升值周期,对于世界各国经济带来了深刻影响。市场普遍认为,美国基本面的复苏对美元升值起到了重要的支撑作用。然而,学术界对于汇率和基本面的关系并没有取得一致性的结论。本文从资产定价的角度来理解汇率的形成机制,从理论和实证上分析了产出缺口冲击、通胀冲击和汇率变动的关系。从理论上而言,汇率是预期利差的贴现值,而经济基本面的冲击会引起货币政策的内生变化,进而引起预期利差的变动,最终影响汇率。我们利用国际货币基金组织的世界经济展望数据库,针对主要工业国家进行了实证研究,研究结果基本支持上述理论分析。

Meese和Rogoff(1983)是对汇率与基本面关系研究的开山之作。在此文中,作者提出了一个著名的“难题”(Puzzle),即汇率与基本面似乎不具有稳定的统计联系。Messe和Rogoff研究了当期汇率与当期宏观基本面(例如经济增长、货币总量等等)的统计关系,发现其统计关系并不稳定,宏观基本面对汇率并没有预测能力。Mark(1995)似乎解答了上述“难题”,发现基本面对汇率具有长周期的预测能力,但可惜的是,后来的研究证明了Mark(1995)的结论很不稳健,在其他数据样本中并不成立。汇率到底可否利用宏观基本面进行预测?Barbara Rossi(2013)总结到,答案是不确定的(“It Depends”)。模型的预测能力与预测变量(Predictor)的选取,预期期限(Forecast Horizon)、样本选取(Sample Period),模型(Model)和预测能力的评价方法(Forecast Evaluation Method)有关。总之,学术界并没有取得一致性结论,难以确定汇率与宏观基本面的关系。

汇率是货币的相对定价,从逻辑上而言必然与经济基本面密切相关。以美元在2015年的走势为例,市场普遍认为,美元能否持续走强,主要取决于美联储(Fed)将近10年来首次升息时间再延后多久,即升息的预期决定了美元汇率走势。美联储的升息决定又与美国的宏观基本面(特别是就业状况)紧密相关,这导致了较强的“非农就业”数据往往引起美元升值。这说明,在市场实践中,汇率与基本面确实有着紧密联系。学术界之所以难以寻找到汇率与基本面的关系,其重要原因是没有很好的处理"预期"的作用。汇率不仅与当期宏观基本面相关,更与基本面的"预期值"相关。举例而言,当市场开始预期美联储升息时(利好出现时),美元必然走强。但是在美联储真正宣布升息的日子(利好真正兑现时),美元汇率反而难以出现方向性的变动。由于今天的汇率已经完全包含了(Price In)市场对于未来宏观基本面的预期,所以简单研究“当期”基本面与“当期”汇率是不够的。

就本文作者所知,Engel和West(2004)是最早的采用“资产定价”角度思考汇率与基本面关系的文献。在Engel 和West(2004)的模型中,假设本国和外国的货币政策都采用某种泰勒规则,即利率由通胀和产出缺口决定。该文同时假设“利率平价”成立,即汇率的预期变动由利差决定。在上述假设下,真实汇率对其长期趋势的偏离程度是未来通胀和产出缺口的贴现值。该文对德国马克和美元之间的汇率进行了实证分析。结果发现,未来的通胀和产出缺口变动可以较好的解释当前的汇率水平。这说明对未来基本面的预期决定了当期的汇率水平。

沿着Engel和West(2004)的思路,只有“超预期”的宏观基本面变动才能引起当期汇率变动。如果宏观基本面走势已经被预期到了,那么这些宏观基本面数据的公布对于汇率不会产生影响。近年来有许多文献研究经济数据的公布(Announcement)与汇率变动的关系。Clarida和Waldman(2007)发现,超预期的通胀数据会带来本币升值,即通胀的“坏消息”是汇率的“好消息”。Protopapadakis和Flannery(2012)利用Garch模型研究了美国和德国宏观经济信息的公布对汇率的影响。该文发现,超预期的(Surprisingly)本国高经济增长会增强本国汇率,并且实体经济数据(Real sector Announcements)对汇率影响要强于货币和通胀数据的影响。

在包含“预期”的汇率定价模型中,只有超出预期的冲击才会引起汇率变动。过去的研究中,正是没有很好的处理“预期”问题,所以得到的结果并不稳健。我们利用国际货币基金组织的《世界经济展望》(World Economic Outlook)数据库对本文的模型进行了实证检验。《世界经济展望》报告一般一年发布两次,每次报告都会公布对于本年和明年的“产出缺口”、“通胀”等基本面数据的预期值。我们利用不同报告对于同一数据的预期值的变动,可以捕捉到宏观基本面的实时“冲击”,进而可以分析这种冲击与汇率变动的数量关系。

实证发现,当美国、英国和加拿大产出缺口超预期增加1%时,其货币相对其他国家货币分别升值2.2%、2.4%和1.6%左右。但是对于通胀而言,仅仅日元对通胀超预期变化有所反应,1%的超预期的日本通胀走高会引起日元升值2.5%。美日之间的区别可能源于不同国家泰勒法则对于增长和通胀的权重不同。德国的实证结果都不显著,这可能与德国在1999年以后加入了欧元区有关。

一、 基于泰勒规则的汇率定价模型

我们假设“非抛补利率平价”(Uncovered Interest Rate Parity)成立,并且假设本国和外国的货币政策可以用泰勒规则表达,此时我们可以得到未预期的汇率变动的理论公式:

其中,用Et代表t期的预期值,?仔t代表t期的本国通胀,ygapt代表t期的本国产出缺口。外国变量加星号表示。由上式可知“不可预期”的名义汇率变动是一系列基本面“冲击”的贴现值。通过对(1)式分析可知,?驻Sunexpectedt,t+1有如下三个特点:(1)Et?驻Sunexpectedt,t+1=0,这种冲击的事前(t期)预期值是0。(2)(Et+1-Et)代表只有事前“没有预期到”的基本面冲击才能影响汇率。举例而言,如果t期已经预期到了t+1期的基本面走强,那么这种预期已经被Price in到当期汇率St中从而对未来汇率变动?驻St,t+1没有影响。(3)汇率本质上汇率是不同货币的比价,只有对不同经济体的“差别性”冲击才能影响汇率。当本国、外国的基本面冲击完全相同时,汇率并不发生变化。

具体分析(1)式可以发现,当市场更新了对于未来基本面的预期时,汇率会发生变动。我们有如下假设:

假设1:给定其他国家经济情况不变,当本国通胀超预期的提高(下降)时,市场预期到本国会采取从紧(宽松)的货币政策,所以预期的本国货币利差上升(下降),进而本国汇率走强(走弱)。

假设2:给定其他国家经济情况不变,当本国产出缺口超预期的提高(下降)时,市场预期到本国会采取从紧(宽松)的货币政策,所以预期的本国货币利差上升(下降),进而本国汇率走强(走弱)。

二、 实证检验

1. 数据来源和模型设定。本文实证研究的数据基础是国际货币基金组织(IMF)的《世界经济展望》(WEO)数据库。国际基金组织工作人员通过与成员国磋商获得的信息以及模型估计,分析和预测其成员国的经济发展和金融市场状况。从1999年开始,国际货币基金一般会在每年的4月和10月发布《世界经济展望》,公布对成员国当年和第二年的通胀和产出缺口的预期值,预测数据涵盖30余个主要工业国家。我们通过比较不同时期的对同一经济指标的预测值,可以推断不同时期之间的“信息冲击”有多大。

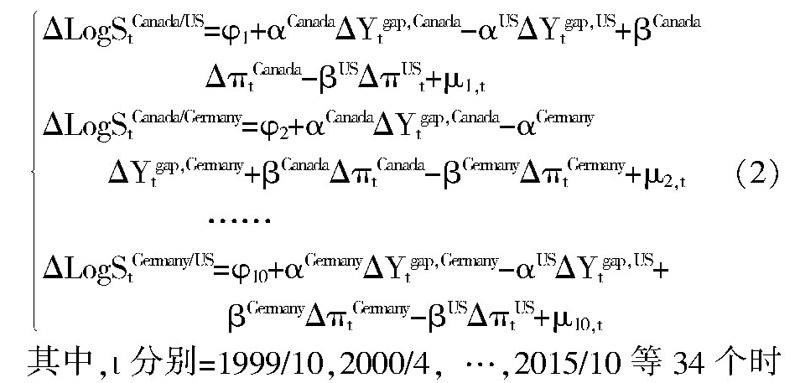

下面我们对5个主要工业国家的双边名义汇率进行实证考察,有如下回归方程组:

其中,t分别=1999/10,2000/4,…,2015/10等34个时间点,本文考察的国家涵盖加拿大、德国、日本、英国和美国等5个国家之间的双边汇率共有10对,所以共340个数据点。?驻Ytgap,Canada表示在t期的加拿大的产出缺口出现了多少的超预期变动,?驻?仔tCanada表示t期的加拿大的通胀缺口出现了多少超预期变动。?琢和β分别代表汇率对产出缺口和通胀的弹性,例如?琢Canada代表加拿大元的汇率对加拿大产出缺口冲击的弹性,?茁US代表美元汇率对美国通胀冲击的弹性。我们使用OLS方法进行回归。

2. 回归结果及其分析。OLS回归得到如表1结果。从表1回归结果可以发现,美元、英镑和加拿大元对本国产出缺口超预期变化的弹性分别是2.1、2.4和1.6,且高度显著。换言之,当美国、英国和加拿大产出缺口“超预期”的增加1%时,其货币相对其他国家货币分别升值2.2%、2.4%和1.6%左右(对因变量汇率而言,负号代表升值)。但是对于通胀而言,仅仅日元对通胀超预期变化有所反应,1%的超预期的日本通胀走高引起日元升值2.5%。本文的理论假设基本得到了数据支持。

超预期的通胀会引起美元升值(弹性是1.4%),但是这种影响在统计上并不显著。为何美元对通胀的"超预期"变动没有明显反应?这可能有两方面原因。首先,源于美国近年来的泰勒规则对通胀的权重比较低,对产出缺口的权重相对更高的缘故。美联储前主席伯南克曾经指出,美联储在实际操作中对赋予产出缺口更高的权重。在泰勒所提出的最初的“泰勒规则”中,产出缺口和通胀缺口的系数都是0.5。伯南克认为,经济稳定的重要性要高于价格水平的稳定,因而经济稳定更得到决策者的重视。在实践中,联邦公开市场委员会也确实更看重产出的稳定。现任美联储主席耶伦也曾表达过类似观点,在多个场合反复强调自己对劳动力市场的关注。因此,伯南克把泰勒规则中产出缺口的系数由0.5改为1,即更加重视产出稳定。第二个原因是,本文数据库的通胀数据是CPI,而美联储看重的通胀指标是个人消费支出物价指数(PCE)。伯南克曾经指出,美联储 在很早之前就明确把总体PCE指数作为衡量通胀水平的政策目标,并把核心PCE作为衡量未来通胀水平的关键指标。因此,本文所考察的CPI冲击并不一定引起美联储政策利率的改变,因而对汇率的影响并不显著。

通胀冲击对日元汇率的影响非常明显,1%的超预期通胀可以引起日元升值2.5%左右。日元是本文所考察的五种货币中唯一对通胀做出明显反应的货币。其原因可能是日本经济长期陷于“低通胀陷阱”中,因而高通胀消息对于日本经济而言是重大利好,有利于提振日本经济预期,增强日元汇率。

三、 总结

汇率一种资产价格,这一价格不仅包含了当前宏观经济信息,也包含了对于未来宏观基本面的预期。本文批判性的考察了学术界对于汇率和宏观基本面关系的研究,发现传统的Meese-Rogoff“难题”其实是一个伪问题。在传统的研究中,学者集中于考察汇率与当期基本面的关系,利用当期基本面数据对未来的汇率进行预测。但是,如果汇率包含了对未来的预期值,那么汇率的变动情况则接近随机游走,从而使得利用已有的宏观经济数据对汇率的解释和预测都难以成功。

本文采用了“资产定价”的角度重新审视汇率与基本面的关系。我们基于“利率平价”条件建立了汇率与利率的理论关系,利用泰勒规则来刻画利率与宏观基本面的关系,最终从理论上分析了汇率与产出缺口和通胀的关系。理论分析表明:(1)给定其他国家经济情况不变,当本国通胀超预期的提高(下降)时,市场预期到本国会采取从紧(宽松)的货币政策,所以预期的本国货币利差上升(下降),进而本国汇率走强(走弱)。(2)给定其他国家经济情况不变,当本国产出缺口超预期提高(下降)时,市场预期到本国会采取从紧(宽松)的货币政策,所以预期的本国货币利差上升(下降),进而本国汇率走强(走弱)。

本文巧妙的利用国际货币基金的《世界经济展望》数据库对上述理论模型进行了实证检验。由于《世界经济展望》每半年都会更新一次对于成员国的当年和下一年的主要宏观经济指标(包括产出缺口、通胀等)的预测值,通过比较不同时期的对同一经济指标的预测值,可以推断不同时期之间的“信息冲击”有多大。本文实证发现,美元、英镑和加拿大元对本国产出缺口超预期变化的弹性分别是2.1、2.4和1.6,且高度显著。换言之,当美国、英国和加拿大产出缺口“超预期”的增加1%时,其货币相对其他国家货币分别升值2.2%、2.4%和1.6%左右(对因变量汇率而言,负号代表升值)。但是对于通胀而言,仅仅日元对通胀超预期变化有所反应,1%超预期的日本通胀走高引起日元升值2.5%。值得特别指出的是,超预期的通胀对美元汇率走势影响并不显著。这可能源于近年来美国政策利率的制定中更加重视经济产出(或者就业)的原因,也可能因为本文的实证研究中的通胀数据采用的是CPI,而非美联储所关注的个人消费支出物价指数(PCE)。

总之,宏观基本面对汇率的形成起到关键作用,汇率包含了对未来宏观基本面的预期。当市场出现了"超预期"的产出缺口或者通胀冲击时,汇率市场会及时作出调整。本文有助于我们理解近期的美元升值与美国经济基本面的关系。

参考文献:

[1] Berkowitz J, Giorgianni L.Long-Horizon Exchange Rate Predictability?[J].Review of Economics & Statistics,2006,83(1):81-91.

[2] Clarida R H, Waldman D.Is Bad News About Inflation Good News for the Exchange Rate? And, if so, can that tell us anything about the conduct of monetary policy? Asset Prices and Monetary Policy,2008:371-396.

[3] Engel C.Chapter 8-Exchange Rates and Interest Parity.Handbook of International Economics,2014,(4):453-522.

[4] Engel C, West K D.Taylor Rules and the Deutschmark-Dollar Real Exchange Rate.NBER Working Papers,2004,38(5):1175-1194.

[5] Engel C, Mark N C, West KD, Exchange Rate Models Are Not As Bad As You Think.NBER,2007.

[6] Mark N C.Exchange Rates and Fundamentals: Evidence on Long-Horizon Predictability.Ame- rican Economic Review,1995,85(1):201-218.

[7] Meese R A, Rogoff K.Empirical exchange rate models of the seventies: Do they fit out of sample?.Journal of International Economics,1983.

[8] Protopapadakis A, Flannery M J.Macroeconomic News and the DM$ Exchange Rate[J].Social Science Electronic Publishing,2012.

[9] Taylor J B.Discretion versus policy rules in practice[C].Carnegie-rochester Conference Series on Public Policy.ELSEVIER,1993:195-214.