政策不确定性、投资者情绪与企业投资

——基于战略性新兴产业的实证研究

2016-07-07靳光辉刘志远花贵如

靳光辉 刘志远 花贵如

一、引言

2008年爆发的全球金融危机不断蔓延到实体经济领域,我国经济受其影响也出现明显下滑迹象。为应对危机防止经济下滑,政府将出台何种政策刺激经济引发了广大投资者的强烈预期。从 “九大产业振兴规划”到 “十大行业振兴计划”,整个过程中到底将实施何种政策并惠及哪些产业存在很大程度的不确定性。2009年年末提出要振兴 “七大战略性新兴产业”的概念,2010年10月通过了 《国务院关于加快培育和发展战略性新兴产业的决定》,最终将新一代信息技术、节能环保、生物、高端装备制造、新能源、新材料、新能源汽车七个产业作为国家未来的支柱性和先导性产业。但是如何实施战略性新兴产业政策的具体规划和条例直到2012年才逐步发布。在此过程中投资者对战略性新兴产业政策存有一系列不确定性预期。金融危机以来,政策因素在不稳定的经济环境中发挥着越来越重要的作用[1],战略性新兴产业政策在此背景下推出,受政策相关的不确定性影响可能更为显著。现有研究主要围绕政治选举导致的政策变化[2]、政府改变经济环境产生的政策变化[3]以及各种经济政策变化[4-5]可能产生的不确定性对政策不确定性概念进行界定。参考相关研究,我们将宏观经济政策变化及其影响可能引致的不确定性预期统称为政策不确定性,围绕更易受政策不确定性影响的战略性新兴产业,检验政策不确定性对企业投资的作用机制。

现有研究发现政策不确定性显著影响资本市场股价反应[3][6], 尤其在新兴资本市场, 政策不确定性可能增加整个资本市场股价波动[7]。我国资本市场投资者受政策因素影响显著,与政策相关的不确定性预期可能不仅带来股价的剧烈反应,而且加重投资者的非理性预期,导致投资者情绪波动①本文所指的投资者情绪不仅包含股票 “误定价”的经济后果,而且包含投资者预期或信念的系统性偏误。。一般认为企业决策者比外部投资者掌握更多内部决策信息,不过在面临政策不确定性时,决策者自身也面临严重的信息不对称和信息不完全问题。此时,政策推出过程中资本市场股价反应可能恰为决策制定者推测其他个体对政策理解提供了一个很好的媒介。政策不确定性可直接降低企业投资支出[2][8], 不过具体影响机理现有研究较少涉及。由此思考,面临政策不确定性的企业决策者是否会参考资本市场股价反应并用于决策制定呢?进一步,政策不确定性引发的股价反应存在理性部分和非理性的情绪部分,企业决策者能否做出有效区分进而调整其决策制定呢?本文即尝试对上述问题进行回答。

本文选择2008年金融危机之后战略性新兴产业相关样本,检验投资者情绪在政策不确定性影响企业投资过程中是否发挥中介作用。具体而言,检验政策不确定性是否通过股价的非理性情绪反应影响企业投资支出。政策不确定性增加了投资者的风险感知和模糊性厌恶水平,从而更容易对其情绪产生负面影响。企业决策者在面临政策不确定性时,对是否参与战略性新兴产业以及参与程度等重大战略决策同样面临不完全的信息集,有动机从资本市场股价反应中推测信息,以降低不确定性带来的认知失调压力。然而决策者无法有效区分股价反应的理性部分和情绪部分,从而投资决策可能受到投资者情绪影响。实证结果证实了情绪中介作用成立,且该作用在易受投资者情绪影响的企业表现更为显著。本研究有助于加深理解政策不确定性影响企业投资的微观传导机制;区分宏观经济层面、省际层面和公司层面构建政策不确定性计量指标,使计量分析更为细致全面;基于不同公司特征对投资者情绪中介作用的截面差异检验,也有助于深入了解政策不确定性对企业投资的不同影响。

二、理论分析与研究假设

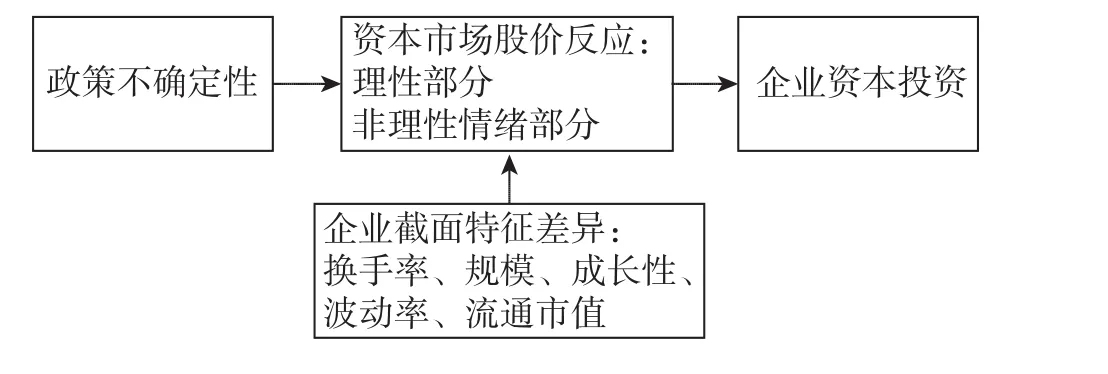

现有研究更多侧重政策不确定性对企业投资的直接作用,很少关注其作用机制。本部分主要分析政策不确定性导致资本市场投资者情绪波动,而投资者情绪显著影响企业投资。企业决策者由于认知能力有限,无法有效区分股价反应的理性部分和非理性情绪部分,基于从众心理及认知失调压力,投资决策可能受到投资者情绪影响,即政策不确定性可能通过投资者情绪中介作用影响企业投资。进一步,不同特征企业受投资者情绪影响不同,可能对情绪中介作用产生调节效应。理论分析框架概括如图1所示。

图1 理论分析框架

首先,从投资者个体层面来讲,不确定性是影响个体投资者情绪的关键因素,进而影响其决策行为。一方面,不确定性增加了投资者的风险感知。风险感知是影响投资者情绪的重要因素,较高的风险感知,更容易使人产生焦虑、担心、恐惧等负面情绪。而心理学研究表明,情绪,即使非常短暂也可以影响人们的决策[9-10]。另一方面,面临不确定性时投资者存在模糊性厌恶,这将对其决策信心产生直接影响,尤其在信息较为缺失时,投资者会更加犹豫不决,偏好搜集更为充分的信息,从而决策也更为谨慎。

其次,从资本市场层面来讲,现有研究发现,当对政府政策或者因为政治原因导致对政府政策的预期存在不确定性时,市场信心大幅下降,股价出现普遍下跌且波动幅度更大[3][11-12], 政策不确定性更多通过影响投资者对未来风险溢价的预期发挥作用[6]。然而,面临政策不确定性时,由于信息不完全,投资者很难对未来风险溢价进行预测,即使有预测,也容易出现系统性偏误,从而股价也更容易出现扭曲现象。针对战略性新兴产业政策制定和实施过程中的不确定性预期,投资者的风险感知和模糊性厌恶程度不断增强,比如自2010年我国资本市场IPO出现首次破发现象以后,战略性新兴产业相关上市公司的IPO破发比例相对更高①2010年至2011年共有103家上市公司IPO破发,其中21家为战略性新兴产业相关上市公司。,一定程度上反映出市场信心受到冲击,投资者情绪不断趋向悲观。

行为财务领域研究表明,投资者情绪可能通过影响股权依赖企业②那些边际上需要权益融资进行投资的公司。的权益融资成本间接影响企业投资[13-14],或者通过影响管理层利益(薪酬水平、职位晋升等)而促使其直接迎合投资者情绪进行投资[15-16],或者通过塑造管理层乐观心理而影响企业投资[17]。无论通过何种方式,现有研究均表明投资者情绪会对企业投资支出产生影响。高涨的投资者情绪会促进企业投资,低落的投资者情绪会降低企业投资。

上述分析表明,政策不确定性影响投资者情绪,而投资者情绪又影响企业投资,那么,投资者情绪是否必然发挥中介作用呢?事实可能并非如此。投资决策最终由控股股东或管理层决定,如果决策者面临政策不确定性时较为理性,不受投资者情绪影响,那么投资者情绪也将无法发挥中介作用。由此,非常关键的问题是决策者在面临政策不确定性时理性程度如何,是否会受到投资者情绪影响呢?

对于政府鼓励发展的战略性新兴产业,是否进入该领域以及多大程度的进入对决策者来讲是一个重大战略决策。根据前景理论,面对无法确定概率分布的不确定性而决策又非常重要时,决策者处于损失厌恶区间,此时决策将更为谨慎。尽管一般认为内部决策者比外部投资者掌握更多企业内部信息,不过在面临政策不确定性时,决策者对政策信息的理解和掌握也并不完全。信息有限且模糊将降低决策者的理性思维,不确定性程度越高,理性思维程度越低[18],决策者甚至可能采用超自然信念用于决策过程[19]。当决策者对判断缺乏信息和信心时,为了提升决策正确性,有动机从不同渠道收集信息。Morck等(2000)[20]研究发现,管理层在进行财务决策时可能从股价变化中推测投资者拥有的信息。由此,政策不确定性情境下,决策者也可能从资本市场股价反应中推测投资者(尤其是机构投资者)对战略性新兴产业政策的信念和预期,以降低不确定性感知。尽管投资者的信念或预期可能存在偏误,然而越是有偏误越可能为决策者提供更为明确的信息。囿于认知能力有限[21-22],决策者无法有效识别投资者的非理性行为。同时,作为决策个体具有从众心理,更容易受社会群体影响调整自身预期,以降低认知失调压力[23],从而决策行为可能受到投资者情绪影响。

综上所述,政策不确定性影响投资者情绪,投资者情绪影响企业投资,决策者的有限理性将两部分作用联系起来,导致政策不确定性通过投资者情绪中介路径间接影响企业投资支出。由此提出如下假设:

假设1:投资者情绪在政策不确定性影响企业投资支出过程中发挥中介作用。

假设1-1:政策不确定性与投资者情绪显著负相关。

假设1-2:投资者情绪与企业投资支出显著正相关。

如果投资者情绪发挥中介作用,进一步思考,易受投资者情绪影响的企业中介作用是否更为显著?现有研究发现,换手率高、规模小、成长性高、收益波动性大[24-25]以及流通市值低[26]的企业受投资者情绪影响更显著。一方面,这些企业非理性投资者参与可能更多[27], 或者薪酬激励机制导致管理层更加短视[13,28],或者面临更强的融资约束和信息不对称[29],从而政策不确定性情景下投资者情绪反应更为显著;另一方面,由于信息不完全或者信息劣势更加严重,这些企业决策者的不确定性感知更高,认知失调压力也更强,更可能从资本市场股价反应中推测信息,从而决策行为也更容易受到投资者情绪影响。由此提出如下假设:

假设2:投资者情绪中介作用在易受投资者情绪影响的企业中表现更为显著。

三、研究设计

(一)研究样本和数据来源

本文选择2008年至2014年沪深两市A股所有战略性新兴产业相关上市公司为研究样本。之所以这样选择,是因为2009年正式提出战略性新兴产业的概念,而回归模型需要用到滞后一期数据;2008年金融危机以来,政策不确定性对经济发展的影响越来越突出,战略性新兴产业在这一背景下推出,受政策不确定性影响可能更为显著。本文共选择497家上市公司,所需数据主要来源于WIND数据库、国泰安数据库以及国家统计局网页。剔除了数据缺失样本,并对连续变量进行了Winsorize处理。

(二)关键变量的操控性计量

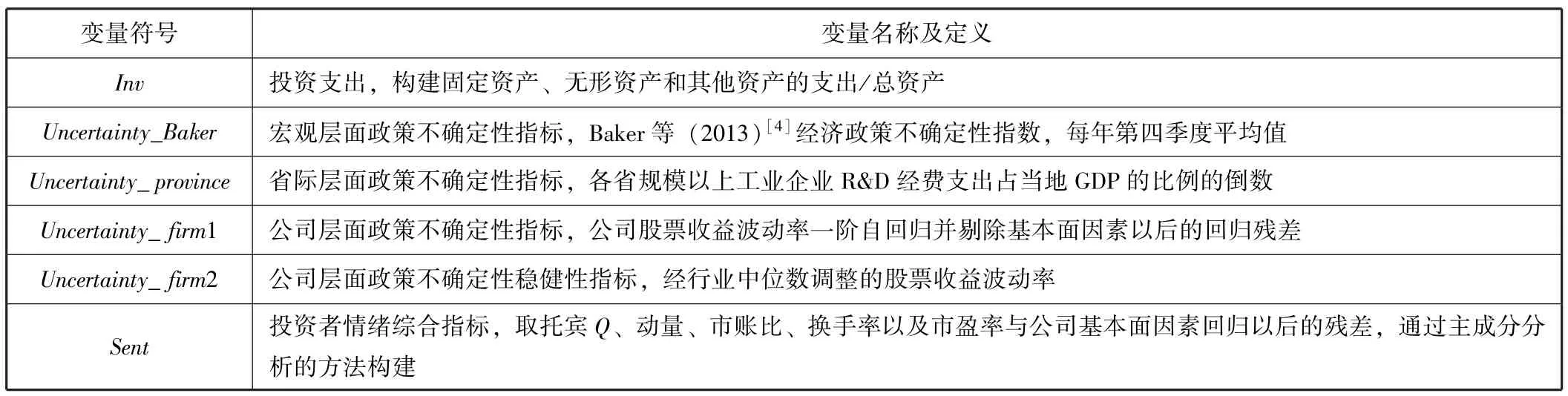

1.企业投资。本文对企业投资采用现金流量表中构建固定资产、无形资产和其他资产所支付的现金除以总资产标准化进行计量。

2.政策不确定性。本文对政策不确定性分别从宏观经济层面、省际层面以及公司层面进行计量。对于宏观经济层面的替代指标,主要参考李凤羽和杨墨竹(2015)[30]以及 Gulen 和 Ion(2016)[31]的研究,采用Baker等(2013)[4]构建的经济政策不确定性指标进行计量(Uncertainty_Baker)。该指标主要从三个方面对经济政策不确定性进行综合考量,分别为媒体报道中对经济政策不确定性进行的词频统计、税收条款的预期变化以及对宏观经济变量的预测偏差。该指标为月度数据,我们采用每年最后一个季度的月度平均值进行计量①采用每年最后6个月的月度平均值以及每年12月份的月度数据进行计量,不改变回归结果。。

对于省际层面的替代指标,考虑到各地区新兴产业发展基础不同,战略性新兴产业的发展非常依赖于研发资金的投入,前期研发投入基础雄厚的地区,新兴产业发展面临的政策不确定性可能更低。因此,使用各省规模以上工业企业R&D经费支出占当地GDP的比例衡量战略性新兴产业科研投入基础,将上述比例取倒数,数值越高,表示政策不确定性程度越高,作为省际层面政策不确定性指标(Uncertainty_province)。

对于公司层面的替代指标,鉴于政策不确定性对股价波动的显著影响,主要基于股价波动率进行构建。股价波动率包含的噪音较大,本文选择将股价波动进行一阶自回归,获得对股价波动未预期的部分。然后再剔除衡量公司基本面状况的相关指标,以回归残差作为公司层面政策不确定性的替代指标(Uncertainty_firm1)。其次,借鉴申慧慧等(2012)[32]的研究, 对股价波动进行行业中位数调整。使用经行业中位数调整的股价波动作为公司层面政策不确定性的稳健性替代指标(Uncertainty_firm2)。

3.投资者情绪。本文主要在现有常用的公司层面投资者情绪源替代指标基础上,通过回归方式剔除公司基本面以及投资机会等相关因素,对回归残差进行主成分合成,以合成后的指标作为投资者情绪综合指标的计量。

回归模型涉及的主要变量及其定义如表1所示。

表1 回归模型主要变量及其定义

(三)模型设计

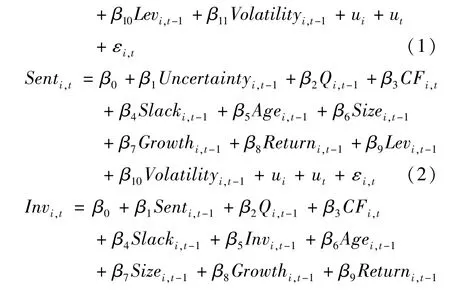

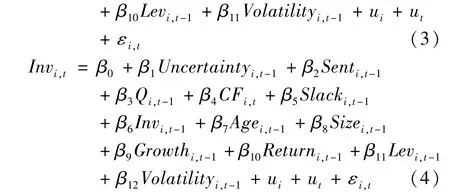

为检验投资者情绪中介路径,本文借鉴温忠麟等(2004)[33]提出的逐步回归法进行检验,具体构建如下模型。由于公司层面政策不确定性指标主要基于股票收益波动率进行计量,为了检验政策不确定性的增量解释能力,我们进一步控制了股票收益波动率本身可能对投资产生的影响。

我们首先通过模型(1)检验政策不确定性对企业投资的直接影响,我们预期变量β1的系数显著为负,否则,没有必要进一步进行中介效应的检验。其次,分别对政策不确定性对投资者情绪(模型2)和投资者情绪对企业投资(模型3)进行检验,如果系数β1均显著,说明政策不确定性对企业投资的影响至少一部分是通过投资者情绪中介路径实现的。如果系数β1至少有一个不显著,还需要进行Sobel检验,如果检验结果显著,说明情绪中介路径存在,如果不显著,则说明不存在中介效应。最后,将政策不确定性和投资者情绪同时放入模型中进行检验(模型4),如果β1和β2均显著,说明情绪发挥了部分中介作用;如果β1不显著而β2显著,说明情绪发挥了完全中介作用。

为了检验假设2,我们分别按照换手率、企业规模、成长性、收益波动率以及流通市值的行业年度中位数将样本划分为两组,我们预期投资者情绪中介作用在高换手率、小规模、高成长性、高波动性以及低流通市值企业表现更为显著。

四、实证结果及分析

(一)描述性统计结果

表2是主要变量的描述性统计结果。从表2可以看出,宏观层面政策不确定性指标(Uncertainty_Baker)的离差和标准差较大,表明样本期间内,宏观经济政策不确定性波动较高。省际层面政策不确定性指标(Uncertainty_province)的均值为0.01, 表示各省平均每万元GDP产值中研发支出平均仅100元左右,研发支出最高占比不到200元,而最低占比仅为2.7元。整体表明,各省份在研发经费上的投入非常低,发展战略性新兴产业的基础薄弱。公司层面政策不确定性的两个指标(Uncertainty_firm1和Uncertainty_firm2)离差和标准差均较大,表示各公司受政策不确定性影响反应显著不同。投资者情绪中位数为负,离差和标准差也较大,表明即使是国家鼓励发展的产业,投资者对产业发展前景的预期异质性也较高。

表2 主要变量描述性统计

(二)假设检验结果

1.政策不确定性直接作用检验。

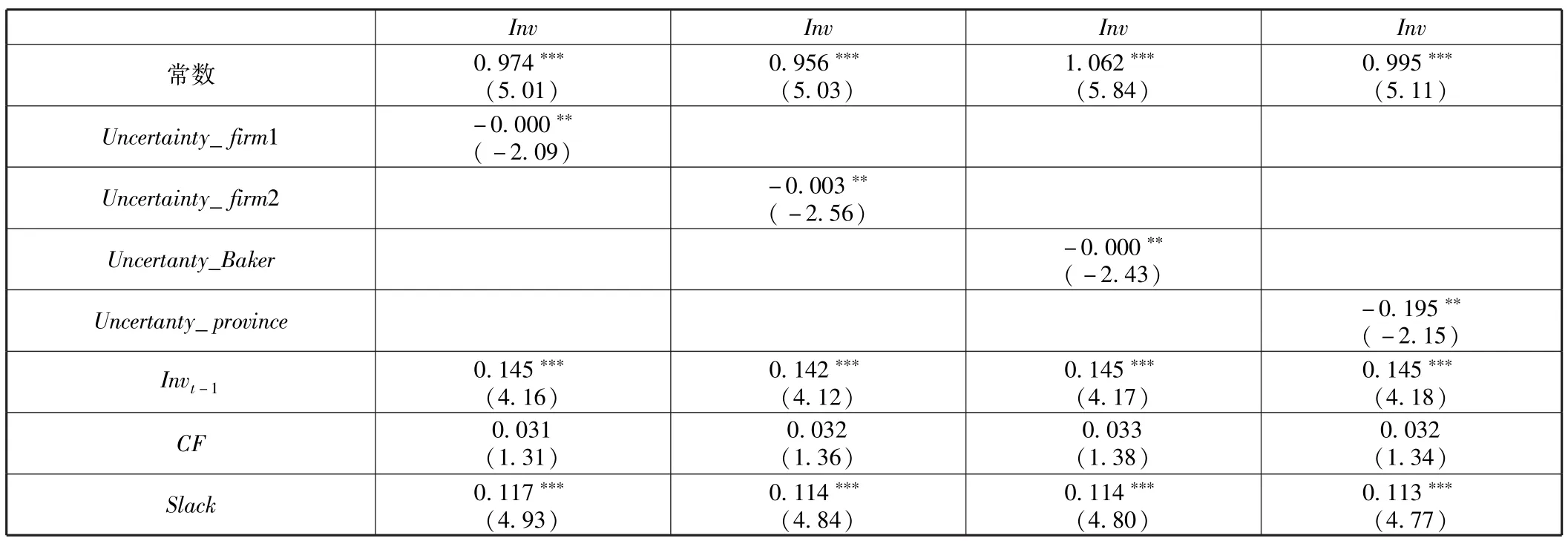

首先通过模型(1)检验政策不确定性对企业投资的直接影响,具体回归结果如表3所示。从表3可以看出,宏观经济层面、省际层面和公司层面构建的政策不确定性指标均与企业投资显著负相关,符合假设预期,控制变量的符号和显著性水平与现有研究也基本一致,在此基础上可以进行投资者情绪中介作用的检验。

表3 模型(1)回归结果

续前表

2.投资者情绪中介作用检验。

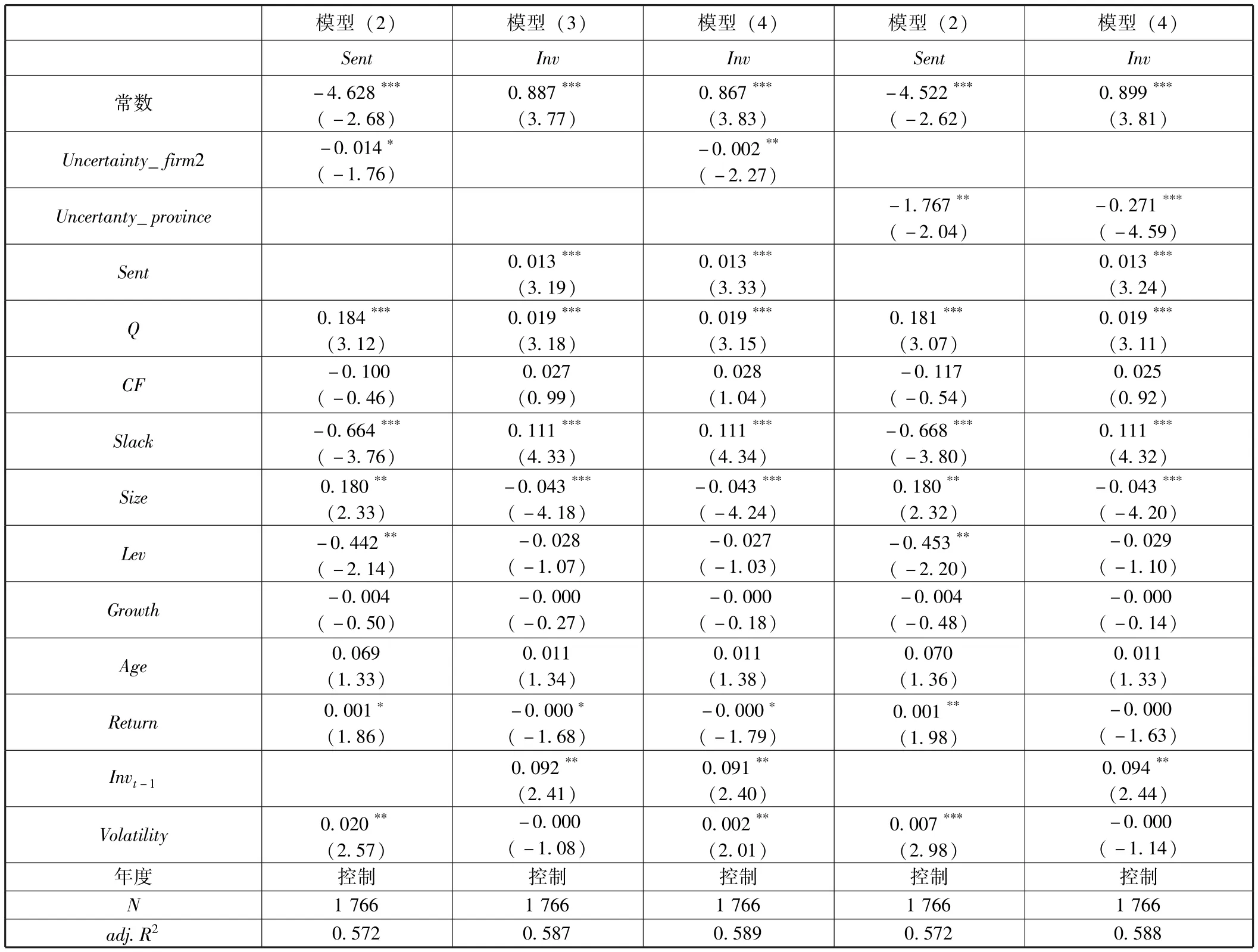

表4和表6为基于四种政策不确定性计量指标对模型(2)至模型(4)的检验。其中,表4为基本回归结果,表6为稳健性检验回归结果。从回归结果可以看出,在政策不确定性四种可操控性计量指标中,情绪中介作用均显著。政策不确定性指标与投资者情绪显著负相关,而投资者情绪与企业投资显著正相关。将政策不确定性与投资者情绪两个变量同时放入模型(4)中时,两者均显著,说明政策不确定性对企业投资的负面作用至少部分是通过投资者情绪中介路径发挥作用的。上述回归结果也表明,在面临政策不确定性时,企业决策者同样有动机参考资本市场投资者反应进行决策,投资决策不可避免受到投资者非理性影响。

表4 投资者情绪中介路径回归结果

续前表

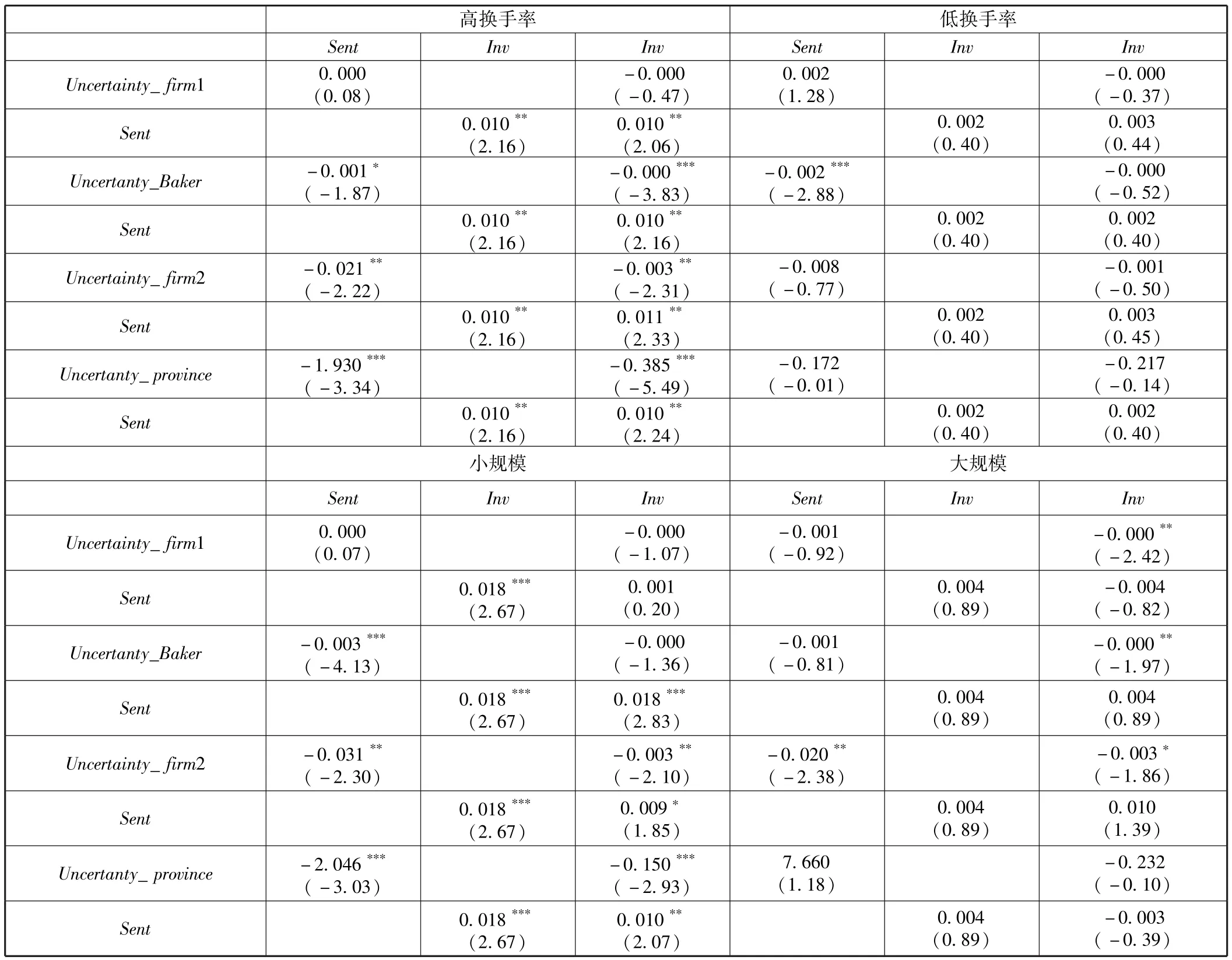

3.中介作用分组检验结果。

表5为按照换手率、企业规模、成长性、收益波动率以及流通市值行业年度中位数进行分组,对中介作用进行检验的主要回归结果。从表5可以看出,基于一阶自回归计量的政策不确定性指标(Uncertainty_firm1)回归结果不理想,投资者情绪中介作用仅在高波动组显著,在其余组别不显著;除此之外,回归结果均符合预期,即政策不确定性影响企业投资的情绪中介作用在易受投资者情绪影响的公司表现更为显著。

从表5回归结果中还可以发现,投资者情绪对投资的直接影响在高换手率、小规模、高成长性、高波动率以及低市值公司表现更为显著,这一结论与刘志远等(2012)[25]以及张戈和王美今(2007)[26]的研究结论一致。另外,即使控制了投资者情绪变量的影响,除省际政策不确定性替代指标(Uncertainty_province)以外,其余政策不确定性替代指标在大规模公司均表现显著,这一结论也与靳光辉等(2013)[8]的研究结论一致。

表5 分组检验主要回归结果

续前表

(三)稳健性检验

首先,采用各省研发支出占比对省际层面政策不确定性(Uncertainty_province)进行计量,采用经行业调整的股票收益波动对公司层面政策不确定性(Uncertainty_firm2)进行稳健性计量,具体回归结果如表3至表6所示。从表中可以看出,改变指标计量方式以后回归结果与假设预期依然一致,说明我们的结果较为稳健。

表6 投资者情绪中介路径稳健性回归结果

其次,本文的样本选取期间正好为2008年金融危机之后,可能正是因为企业决策者以及投资者对未来经济发展信心不足导致投资者情绪低落进而减少投资支出。为了控制这种可能性,也为了控制政策不确定性操控性计量指标可能包含该方面的信息,本文进一步控制了宏观经济先行指数、消费者信心指数以及企业家信心指数(分别控制以及将三个指标同时控制)。控制这些反映经济发展整体状况的变量以后,本文关键指标回归系数的方向和显著性水平没有发生明显改变。总体上说明,即使控制了对未来经济发展的信心不足,投资者情绪在政策不确定性影响企业投资过程中依然发挥一定的中介作用。

五、研究结论与未来研究方向

本文以战略性新兴产业相关上市公司为研究样本,检验政策不确定性是否通过投资者情绪中介路径影响企业投资。研究发现,投资者情绪在政策不确定性影响企业投资过程中至少发挥部分中介作用,而且中介作用在容易受投资者情绪影响的企业表现更为显著。研究结论表明,面临政策不确定性时,企业决策者为了降低不确定情景下的模糊性厌恶和认知失调压力,有动机参考资本市场股价反应推测信息,然而由于其自身认知能力有限,决策行为可能受到资本市场投资者非理性情绪的影响,进而影响企业投资支出。

基于上述研究结论,本文提出如下政策建议:首先,政策制定者在政策推出过程中,不仅要关注政策本身对实体经济可能带来的影响,而且要关注政策不确定性维度可能带来的影响。不仅要关注政策制定的正确性,而且要关注政策制定的果断性,尽量降低利益相关者对政策不确定性的感知以及可能对经济发展产生的不利影响。尤其对处于产业发展初期阶段的战略性新兴产业来说,政策不确定性的影响可能更为重要;其次,考虑到投资者情绪在政策不确定性影响企业投资过程中的作用,监管层要密切关注政策制定和实施过程中的股价反应,理性的股价反应有助于降低企业决策者和投资者的预期偏误,从而也有助于降低政策不确定性的不利影响。

本文主要基于宏观经济层面、省际层面和公司层面对政策不确定性关键指标进行操控性计量。现有计量方式存在较大噪音,如何完善政策不确定性指标计量是未来一个基本且关键的研究问题。其次,现有研究结论表明投资者情绪基本发挥了部分或者完全的中介作用,那么政策不确定性影响企业投资的其他微观作用机制还有哪些,相互之间关系如何,即是未来需要深入研究的另一个重点问题。

[1]Baker S R, Bloom N, Canes-Wrone B, Davis S J, Rodden J A.Why Has US Policy Uncertainty Risen Since 1960?[J].American Economic Review,2014,104(5):56-60.

[2]Julio B, Yook Y.Political Uncertainty and Corporate Investment Cycles[J].The Journal of Finance, 2012, 67(1): 45-84.

[3]Pástor L, Veronesi P.Uncertainty about Government Policy and Stock Prices[J].The Journal of Finance, 2012, 67(4): 1219-1264.

[4]Baker S R, Bloom N, Davis S J.Measuring Economic Policy Uncertainty[R/EB].Mimeo, http: //www.policyuncertainty.com/media/BakerBloom-Davis.pdf,2013.

[5]郑立东,程小可,姚立杰.经济政策不确定性、行业周期性与现金持有动态调整[J].中央财经大学学报,2014(12):68-78.

[6]Brogaard J, Detzel A L.The Asset Pricing Implications of Government Economic Policy[J].Management Science, 2015, 61(1): 3-18.

[7]Mei J, Guo L.Political Uncertainty, Financial Crisis, and Market Volatility[J].European Financial Management, 2004, 10(4): 639-657.

[8]靳光辉,刘志远,花贵如.政策不确定性与企业投资——基于战略性新兴产业的实证研究[R].工作论文,2013.

[9]Lerner J S, Keltner D.Fear, Anger, and Risk[J].Journal of Personality and Social Psychology, 2001, 81(1): 146-159.

[10]Kaplanski G, Levy H.Sentiment and Stock Prices: The Case of Aviation Disasters[J].Journal of Financial Economics, 2010, 95(2): 174-201.

[11]Bittlingmayer G.Output, Stock Volatility, and Political Uncertainty in a Natural Experiment: Germany, 1880-1940[J].The Journal of Finance,1998,53(6):2243-2258.

[12]Pástor L, Veronesi P.Political Uncertainty and Risk Premia[J].Journal of Financial Economics, 2013, 110(3): 520-545.

[13]Stein J C.Rational Capital Budgeting in an Irrational World[J].The Journal of Business, 1996,69(4):429-455.

[14]Baker M, Wurgler J.When Does the Market Matter? Stock Prices and the Investment of Equity-dependent Firms[J].Quarterly Journal of Economics,2003,118(3):969-1006.

[15]Polk C, Sapienza P.The Stock Market and Corporate Investment: A Test of Catering Theory[J].The Review of Financial Studies,2009, 22(1):187-217.

[16]刘志远,靳光辉,黄宏斌.投资者情绪与控股股东迎合——基于公司投资决策的实证研究[J].系统工程,2012(10):1-9.

[17]花贵如,刘志远,许骞.投资者情绪、管理者乐观主义与企业投资行为[J].金融研究,2011(9):178-191.

[18]Dean J W, Sharfman M P.Procedural Rationality in the Strategic Decision-making Process[J].Journal of Management Studies,1993,30(4):587-610.

[19]陈震红,Wang S J,董俊武.民间信仰影响战略决策吗?——基于超自然信念及中国企业高管的两层面研究[J].管理世界,2014(7):119-133.

[20]Morck R, Yeung B, Yu W.The Information Content of Stock Markets: Why do Developing Markets Have Synchronous Stock Price Movements?[J].Journal of Financial Economics,2000,58(1-2):215-260.

[21]Malmendier U, Tate G, Yan J.Corporate Financial Policies with Overconfident Managers[R].Working paper, 2007.

[22]Heaton J B.Managerial Optimism and Corporate Finance[J].Financial Management, 2002, 31(2): 33-45.

[23]Nofsinger J R.Social Mood and Financial Economics[J].The Journal of Behavioral Finance, 2005, 6(3): 144-160.

[24]Baker M, Wurgler J.Investor Sentiment and the Cross-Section of Stock Returns[J].The Journal of Finance,2006,61(8):1645-1680.

[25]刘志远,靳光辉,王勇.截面特征差异、投资者情绪与企业投资[J].经济与管理研究,2012(5):89-97.

[26]张戈,王美今.投资者情绪与中国上市公司实际投资[J].南方经济,2007(3):3-14.

[27]Baker M, Stein J C.Market Liquidity as a Sentiment Indicator[J].Journal of Financial Markets, 2004, 7(3): 271-299.

[28]靳光辉,刘志远,黄宏斌.投资者情绪与公司投资效率——基于薪酬激励与债务融资治理效应的实证研究[J].当代财经,2015(3):119-129.

[29]Whited T.Debt, Liquidity Constraints and Corporate Investment: Evidence from Pannel Data[J].The Journal of Finance, 1992, 47(4): 1425-1460.

[30]李凤羽,杨墨竹.经济政策不确定性会抑制企业投资吗?——基于中国经济政策不确定指数的实证研究[J].金融研究,2015(4):115-129.

[31]Gulen H, Ion M.Policy Uncertainty and Corporate Investment[J].The Review of Financial Studies, 2016, 29(3):523-564.

[32]申慧慧,于鹏,吴联生.国有股权、环境不确定与投资效率[J].经济研究,2012(7):113-126.

[33]温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.