房地产上市公司的债务融资结构与财务绩效研究

2016-07-04郑珊珊柴鑫

郑珊珊柴鑫

房地产上市公司的债务融资结构与财务绩效研究

郑珊珊柴鑫

摘要:本文选取沪深上市的151家A股房地产上市公司2010-2014年的数据,对我国房地产上市公司的债务融资结构与公司绩效的关系进行了实证研究。研究表明,两者呈现负相关关系;对不同类型的债务整体水平进一步地分析发现,短期负债与公司绩效呈负相关、长期负债与公司绩效呈负相关;商业信用融资与公司绩效呈正相关、银行借款与公司绩效呈正相关。为提高房地产上市公司提高盈利能力等,应合理调整债务融资结构,拓宽融资渠道等。

关键词:债务融资结构;公司绩效;房地产上市公司

一、引言与研究现状

企业的资本结构、融资方式与财务绩效一直是研究的热点问题。我国房地产上市公司的融资方式主要是股权融资与债务融资,但关于房地产行业债务融资方式对公司绩效的实证研究相对较少。为提高公司绩效,完善资本结构,对房地产上市公司的债务融资的研究很必要。

近年来,高债务融资率带来的杠杆作用也越来越大,企业的盈利能力也得到提高,同时高债务融资率也会给企业带来高风险。所以,合理安排公司的债务融资结构,发挥债务融资的正效应,成为房地产上市公司领域关注的重点。Harris和Ravi(2007)研究发现,债务整体水平与公司规模及成长性呈正方向变动,但在某种程度上加大了公司破产的可能性,从而降低公司的盈利能力。Jenson (2012)认为,由于短期负债的期限较短,并且需要偿还利息,所以股东和经营者不会拿通过短期融资得到的资金进行超额投资,也就是说短期负债的增加不大可能使公司的财务绩效下降。Diamod(2013)研究了债务期限结构和公司质量间的关系,发现质量较好的公司的债务期限是以短期负债为主,而质量较差的公司则以长期负债为主。国内的相关研究结论也并不一致,袁卫秋(2011)的结果表明,上市公司的债务期限结构与公司的财务绩效呈同方向变动结论。而朱庆须(2012)利用沪深股市A股上市公司2001-2006年的财务数据进行了实证研究,发现短期负债率与公司财务绩效的关系是“倒U型”的二次非线性关系。

二、理论分析与研究假设

房地产上市公司选择不同的债务融资结构将会以不同的效果影响公司的绩效,本文提出相关的3个假设。

假设1:已我国房地产上市公司的债务整体水平与公司绩效呈负相关。

债务融资带来的财务杠杆正效应会使房地产上市公司的资产负债率与公司绩效同方向变化,即资产负债率越高,公司绩效越好。而债务融资带来的财务杠杆负效应会使得房地产上市公司的资产负债率与公司绩效呈反方向变动,即资产负债率越高,公司绩效越差。所以,很难直接界定房地产上市公司的债务整体水平与公司绩效的关系。由于我国房地产上市公司很多都是由国有企业转制而成,存在对国有股东权利维护的不重视,代理链条较长等的不足,同时,债务融资下的定期还本付息制度也带来了一定程度的破产威胁,且管理层不善于经营,造成债务融资规模越大,公司绩效越差。结合相关研究与我国实际情况,本文提出房地产上市公司的债务整体水平与公司绩效呈负相关的假设。

假设2:已我国房地产上市公司的短期负债与公司绩效呈负相关、长期负债与公司绩效呈正相关。

企业借入短期借款要支付利息成本,同时,作为债权人的银行也会及时监控企业的经营成果,从而决定是否继续为企业贷款。由于房地产企业需要频繁地面对还款压力,以及总要受到银行的监控,所以过多的短期借款并不能为企业带来更好的绩效,反而还会阻碍企业的经营成果。本文认为我国房地产上市公司的短期负债与公司绩效呈负相关。

相较于短期借款的使用率,房地产行业对长期借款的使用率较低,有的甚至为零。长期借款的期限较长,在一个项目开始时借入,可能在其完成时才还款。虽然面临着较高的资本成本,但还款压力较小。由长期借款带来的破产风险相对较高,不过我国政府已采取措施宏观调控这一风险。本文认为,房地产上市公司的长期负债与公司绩效呈正相关。

假设3:已我国房地产上市公司的商业信用融资与公司绩效呈正相关、银行借款与公司绩效呈负相关。

商业信用主要是指企业的预收账款、应付票据、应付账款。商业信用一般是指短时间内的信用,在信用期间内使用资金不需要支付利息,因此,企业就不需要在筹集资金来降低资本支出的成本了。其次,商业信用使用不确定,比较分散,从而债务人不用受债权人的控制。所以本文认为国房地产上市公司的商业信用融资与公司绩效呈正相关。

银行贷款是企业为了满足生产经营需要而向银行借入的利率、偿还期限都确定的款项。与商业信用不同的是,银行借款在到期日偿还时,需要同时支付本金与利息。为了按时偿还银行借款,企业应保证有足够的流动资金。在银行借款中,有时企业需要不断地借入短期借款来满足生产经营需要,短期借款的比重比长期借款的比重高,这样会使企业的交易成本和相关费用增加,从而使得绩效下降。所以本文认为我国房地产上市公司的银行借款率与公司绩效呈负相关。

三、样本数据、变量与实证分析

1.样本的选择及数据来源

本文以2010年-2014年房地产上市公司的财务报告数据为样本分析研究,其中数据主要来源于国泰安数据库,部分数据来自企业年报。

为剔除房地产上市公司数量变动的影响,筛选出具有代表性的151家房地产上市公司作为研究样本。筛选遵照以下原则:(1)上市公司至少在2009年之前上市,并且发展相对成熟的公司;(2)剔除B股和H股,选择在上交所和深交所上市的A股。(3)剔除ST股和PT股,ST股是连续两年亏损,被进行特殊处理的股票、PT股是连续三年亏损,即将暂停上市的股票。

2.研究变量的选择

本文研究的是房地产上市公司的债务融资结构与公司绩效的关系,因此以净资产收益率为因变量,资产负债率、短期资产负债率、长期资产负债率、商业信用率、银行借款率作为自变量,公司规模和公司成长性作为本研究的控制变量。各变量计算公示如表1所示。

3.实证结果及分析

根据前文假设,分别进行实证检验:

模型1:检验债务整体水平对公司绩效的影响

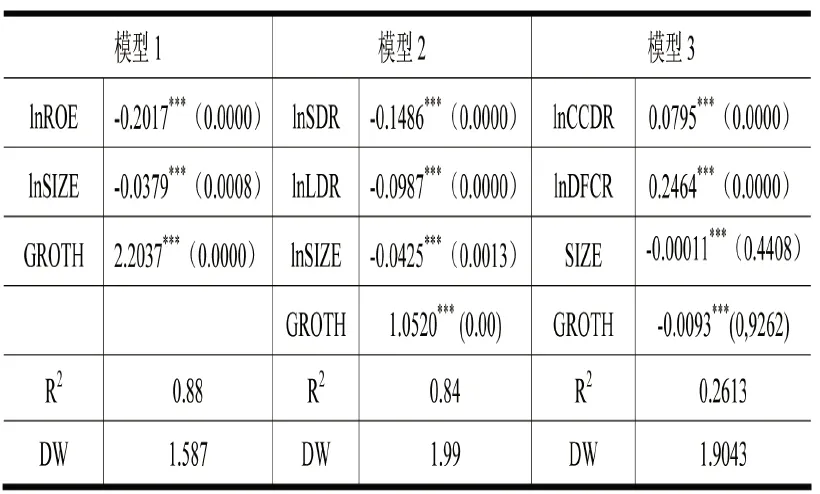

ROA =C0+ C1lnROE + C2lnSIZE+ C3GROTH +ε

模型2:检验债务期限结构对公司绩效的影响

ROA =C0+ C1lnSDR + C2lnLDR + C3lnSIZE + C4GROTH+ε

模型3:检验债务类型结构对公司绩效的影响

ROA =C0+ C1lnCCDR + C2lnDFCR + C3SIZE + C4GROTH+ε

本文使用Eviews7.2软件对各个假设进行多元回归分析及检验。

由于存在多个解释变量,需要进行多重共线性检验。在3个模型中,DW的值分别为1.587、DW=1.9999、DW=1.9043,都近似等于2,因此,各自变量之间可以看作不存在多重多线问题。

在模型1中,资产负债率的系数为-0.2017,在1%的检验水平下显著,且为负数,说明净资产收益率(ROA)与资产负债率(lnROE)呈负相关,即资产负债率提高1%,公司净资产收益率下降20.17个百分点。由于我国房地产上市公司很多都是由国有企业转制而成,存在对国有股东权利维护的不重视,代理链条较长等的不足,同时,债务融资下的定期还本付息制度也带来了一定的破产威胁,且管理层不善于经营,造成债务融资规模越大,公司绩效越差。与假设1相吻合。

在模型2中,短期资产负债率(lnSDR)的系数为-0.015,在1%的检验水平下显著,且为负数。净资产收益率(ROA)与短期资产负债率(lnSDR)呈负相关。即短期银行负债率提高1%,公司净资产收益率下降1.5个百分点。由于房地产企业需要频繁地面对还款压力,以及总要受到银行的监控,所以过多的短期借款并不能为企业带来更好的绩效,反而还会阻碍企业的经营成果。与假设2相符。

长期资产负债率(lnLDR)的系数为-0.0987,在1%的检验水平下显著,且为负数。净资产收益率(ROA)与长期资产负债率(lnLDR)呈负相关。即短期银行负债率提高1%,公司净资产收益率下降9.87个百分点。长期借款带来的破产风险相对较高,所以会对公司的财务绩效造成负面影响。与假设3不符。

在模型3,商业信用率(lnCCDR)、银行借款率(lnDFCR)的系数均为正,则净资产负债率(ROA)与商业信用率(lnCCDR)、银行借款率(lnDFCR)均呈正相关。房地产上市公司需要不断地借入短期借款来满足生产经营需要,这样会使企业的交易成本和相关费用增加,从而使得绩效下降。银行借款对公司绩效的影响与假设3不符。

四、研究结论与建议

通过对151家房地产上市公司近五年的财务数据的进行分析,本文得到以下结论:

1.我国房地产上市公司的债务整体水平与公司绩效呈负相关。我国房地产上市公司的债务整体水平对公司绩效产生反面的影响,当资产负债率越高时,公司的财务绩效就越差。债务融资在房地产行业并没有起到很好的促进作用,它的优点也没有显现出来。然而,我国房地产行业的债务总体水平还是偏高的,房地产企业对银行存款的依赖性普遍偏高,且债务结构不平衡,对短期存款的依赖性更大,造成了更多的费用支出。

2.我国房地产上市公司的短期负债与公司绩效呈负相关、长期负债与公司绩效呈负相关。短期负债与长期负债对公司财务绩效都会产生负面影响,即不论提高公司的短期负债还是长期负债,都会造成公司的财务绩效下滑。负债融资的正效应在房地产行业中并没有得到发挥,过高的负债融资,会造成过高的财务风险与过高的破产威胁,均不利于企业财务绩效的提高。而我国房地产上市公司的负债结构不是很合理,对于短期负债的过度依赖,对于长期负债的利用率却不高。房地产行业应该重视长期负债,因为长期负债虽然面临着较高的资本成本,但还款压力较小,且我国政府也提出了一系列的有力措施。

3.我国房地产上市公司的商业信用融资与公司绩效呈正相关、银行借款与公司绩效呈正相关。本文所选取的结构是商业性融资率与银行借款率,通过回归性分析,得到了商业性融资率与银行借款率均与公司绩效呈正相关,即它们都会对公司绩效产生正面影响。商业信用一般是指短时间内的信用,在信用期间内使用资金不需要支付利息,因此,企业就不需要用筹集资金来降低资本支出的成本了。其次,商业信用使用不确定,比较分散,债务人不用受债权人的控制,从而商业信用融资率的提高,会促进公司绩效的提升。

鉴于此,本文提出以下建议:一是合理控制信贷扩张,减小对银行贷款的依赖,降低房地产企业还款压力和商业银行贷款风险。二是调整长、短期负债比例,增加长期债务融资比例,以减少还款压力,使用资金不受限制。三是建立健全融资结构。最优的融资结构是可以实现公司的最大化价值,融资途径通常是由股权融资与债务融资构成。房地产上市公司通过负债的方式取得经营所需的资金,在上交利息前,不仅可以合理避税,同时对股东的控制权也不会造成影响。

参考文献:

[1]Harris Milton,Artur Ravi.The theory of capital structure[J]. The Joumal of Finance,2007,03:15-23.

[2]Diamod DW.Debt Maturity Structure and Liquidity Risk[J]. Quarterly Joumal of Eeonmies,2013,06:709-737.

[3]袁卫秋.债务期限结构的经济后果-来自我国上市公司的经验证据[J].财经论丛,2011,02:61-67.

(作者单位:太原科技大学经济与管理学院)

基金项目:

太原科技大学校青年科技研究基金项目(20133013)。