IT行业上市公司研发费用对企业价值的影响

2016-07-01黄当玲李立祯

黄当玲, 李立祯

(西安邮电大学 经济与管理学院, 陕西 西安 710121)

IT行业上市公司研发费用对企业价值的影响

黄当玲, 李立祯

(西安邮电大学 经济与管理学院, 陕西 西安 710121)

摘要:以2012-2014年71家IT行业上市公司为研究样本,建立模型并运用相关性分析和回归分析,分析研发费用对企业价值的影响。研究结论认为:2012-2014年IT行业研发费用数额增长迅速;研发费用与企业价值呈正相关关系,对企业价值的影响持续加强;研发费用与企业价值具有明显的滞后效应。

关键词:研发费用;企业价值;IT行业

研究与开发(Research and Development, R&D或简称研发)费用对企业价值产生直接影响。目前,国内学者关于研发费用对企业价值的影响研究已有一定成果。有学者认为,2005-2007年我国中小企业上市公司的实证分析,得出研发费用对企业绩效的滞后影响不明显[1];有学者认为,2007-2010年我国A股上市公司数据研究结果得出,研发费用对企业绩效的影响存在一定的滞后性[2];有学者通过我国高新技术上市企业2007-2010年研发费用对企业价值的研究得出,研发费用对当期的净利润影响是显著的,但是影响的方向具有不确定性[3];有学者通过对我国2009-2011年的217家上市公司的研发费用研究得出,我国A股市场企业的研发费用与企业绩效呈负相关关系[4];有学者以2009-2013年我国信息技术行业上市公司为研究对象,实证分析得出研发费用对未来一期的企业绩效存在明显的正向作用[5]。从这些研究来看,由于我国上市公司的研发费用披露不规范,研发费用数据取得有难度,各行各业发展不均衡,很难整体得出研发费用与企业价值的关系。基于此,选取研发费用投入水平较高的IT行业上市公司为研究对象,分析2011-2014年研发费用的披露情况,其理由是由于2012年披露研发费用的企业数量较2011年大幅增长,而2012-2014年变化不大,因此,特别增加了2011年的数据。选定IT行业使研究范围相对缩小,用最新的数据更有代表价值和说服力。对2012-2014年持续披露研发费用的公司运用实证分析法,建立模型,运用相关分析软件分析我国IT行业的研发费用对企业价值的影响关系。

1研究设计

1.1研究假设

为了验证我国IT行业的研发费用与企业价值的关系,提出以下3种假设。

① IT行业研发费用投入与企业价值呈正向相关关系;

② 随着研发费用投入程度和质量的提高,研发费用对企业价值的影响也会持续增强;

③ 企业研发费用投入对企业价值具有明显的滞后效应。

1.2研究模型

Feltham-Ohlson 股权估值模型将企业的会计报表信息与股权价值联系起来,唯一假设前提是企

业的会计处理方式满足清洁盈余关系[6-7]。以此模型为基本模型,并引入研发费用作为变量,并对该模型进行了相关的调整和修改,以验证研发费用与企业价值之间的联系。

Pt=α0+α1Bt+α2At+α3Rt+α4Et,

Pt+1=β0+β1Bt+1β2At+1β3Rt+β4Et+1,

Pt+2=δ0+δ1Bt+2+δ2At+2+δ3Rt+δ4Et+2。

其中,P为股权市场价值,Pt、Pt+1、Pt+2分别表示第t年、第t+1年、第t+2年的股权市场价值;B为账面价值,Bt、Bt+1、Bt+2分别表示第t年、第t+1年、第t+2年的账面价值;A为会计收益,At、At+1、At+2分别表示第t年、第t+1、第t+2年的会计收益;R为研发费用,Rt、Rt+1、Rt+2分别表示第t年、第t+1年、第t+2年的研发费用;E为企业规模,Et、Et+1、Et+2分别表示第t年、第t+1年、第t+2年的企业规模。αi(i=0,1,2,…,g),βj(j=0,1,2,…,g),δR(R=0,1,2,…,g)分别表示方程的待估系数,g=1,2,…,m。

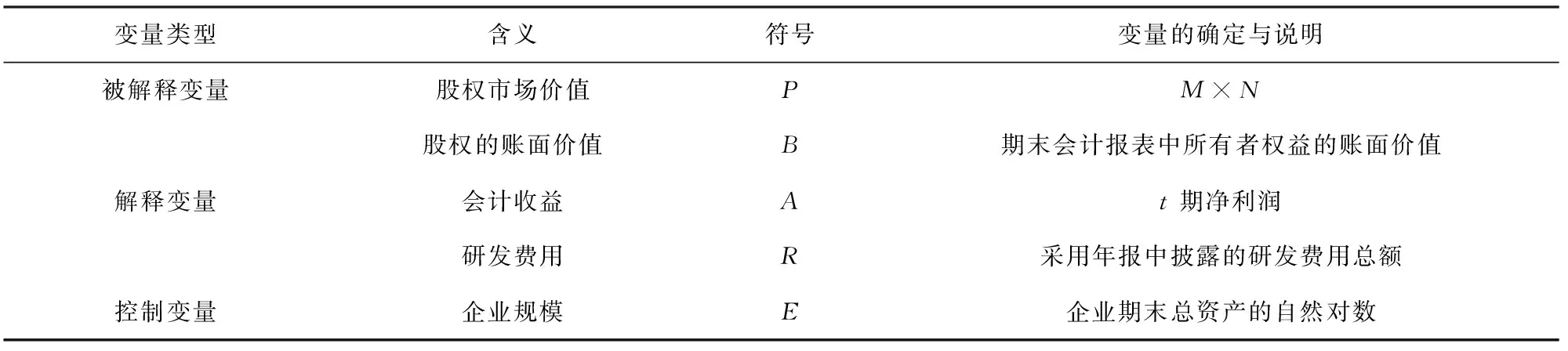

模型中的变量含义见表1。

表1 模型中变量定义及解释说明

表1中,M表示公司t+1年第4月份最后一个交易日的每股市场价格,N表示t年股票总数。

1.3样本选择和数据来源

以中国证券监督管理委员会上市公司行业分类为标准,选取深圳证券交易所、上海证券交易所的IT行业上市公司作为研究对象,以2012-2014年作为研究区间,同时剔除以下样本:① 上市时间不满一年的公司;② 无法获取研究所需数据的公司;③ 研究期间出现ST的公司。经剔除后还有77家上市公司,其中深市主板55家,沪市主板22家。研发费用投入情况,公司财务数据、股价等资料依据新浪财经网(http://finance.sina.com.cn/),上市公司年报数据等资料依据巨潮咨询网(http://www.cninfo.com.cn/cninfo-new/index)检索获取。对于数据的处理,主要运用 SPSS Statistics19.0,Excel2007版统计软件来完成。

1.4 IT公司研发支出披露情况

为了在模型分析前对IT行业近年来的研发投入情况综合了解,收集2011-2014年IT公司的研发支出披露情况并进行总结,如表2。

表2 2011-2014年IT公司的研发支出披露情况

从表2中可以看出,2011年披露研发费用的公司仅为39家,占样本所选77家IT行业上市公司总数的50.65%,但是在2012-2014年分别有73家、72家和74家公司对研发费用进行了披露,披露研发费用的上市公司数量占样本数量的比例分别为93.81%、93.51%和96.10%,披露比例大幅度提高。研发费用总额也迅猛增长,2012年披露总额和2011年相比提高了249.30%,2013年和2014年的披露总额也分别比上一年提高了26.58%和22.49%,并且研发费用的平均投入量也在逐年大

幅度递增。可以看出,IT行业对于研发活动是非常重视的,披露程度越来越高,在研发活动上的投入稳步提升。

2实证结果与分析

2.1变量描述性分析

2012-2014年共有71家IT行业上市公司进行了持续披露研发费用,对这71家样本公司的数据进行描述性分析,如表3。

表3 披露研发费用样本的描述性分析结果

从表3结果来看,除了企业规模以外,其他变量的峰度值都较大,说明各个变量的集中度非常高。偏度值较大表明各个变量数值大的偏多,说明股权市场价值、股权的账面价值、会计收益和研发费用的数值分布都较为集中且都水平偏高。其中研发费用的均值13 940.574万元,极大值为82 650.111万元,相对于极小值340.230万元,比研发费用的极小值大241.9倍。这这表明我国IT行业对研发费用的重视程度不断提高,但是不同的企业之间的研发费用存在较大差异,反映了当前我国企业间研发费用存在参差不齐的状况[8-9]。同时,代表企业价值的P值的极大值比极小值高出286.5倍,P和研发费用的偏度、峰度值比较可以看出,在研发费用投入不断增加的趋势下,P也相应的在提高。

2.2变量相关性分析

对71家样本公司3年的数据,分别用SPSS19.0进行相关性分析,见表4。

表4 样本的Pearson相关系数

注:**为在0.01水平上显著相关,*为在0.05水平上显著相关。

从表4中看出,2012-2014年各个自变量与因变量P基本上都在1%的水平上显著正相关。股权的账面价值与企业价值保持着0.764**~0.911**的高相关性,企业的会计收益即净利润与企业价值也保持着0.809**~0.951**非常高的相关性,说明企业的账面价值、会计收益都与企业价值明显正相关。研发费用从2012年在5%的水平上显著正相关到2013年、2014年连续两年在1%的水平上显著正相关,且相关程度逐渐增加,但没有会计收益和企业的账面价值与企业价值的相关性强。这说明企业研发费用的增加及研发披露程度的提高对企业的市场价值具有正向作用。

2.3回归结果与分析

对模型(1)运用SPSS19.0进行回归分析,并对回归结果进行整理,如表5。

表5 模型(1)回归结果

表5中,t表示对回归参数的显著性检验值,sig代表统计显著性,R方是决定系数,调整R方是对决定系数R方的校正、用来衡量模型的拟合优度,F值为方差检验量。

表5中模型(1)的回归结果显示,通过将样本按照不同年份进行分析,模型的调整R方在0.709~0.925之间的水平,模型的拟合度较高。模型(1)中2012和2013年的R都没有通过显著性检验,只有2014年的研发费用通过了显著性检验且系数为2.818为正,结合相关性检验可以看出,研发费用与企业价值存在正向相关关系。模型(1)中研发费用的显著性从0.755到0.006一直在减小,2012年的不显著到2014年通过显著性检验,随着研发费用投入程度和质量的提高,研发费用对企业价值的影响也会持续增强,证明了假设二的正确性。

对模型(2)(3)进行回归分析,对回归的结果进行整理,如表6。

表6 模型(2)(3)的回归结果

表6中模型(2)(3)的回归结果显示,2012年的研发费用对2013和2014年的影响程度都比对2012年的要高,尤其是对于2014年的企业价值通过了显著性检验,对2014年的数据调整R方的值也更大,说明模型拟合度更高,自变量对因变量的解释度更高。证明假设三,企业研发费用投入对企业价值具有明显的滞后效应,且对于企业研发费用投入滞后两年的企业价值影响更明显。2013年的研发费用对本年度的企业价值没有通过显著性检验,但是对2014年的企业价值却通过了显著性检验且回归系数为3.572为正向影响。这再次证明,研发费用对于企业价值的滞后性影响。

综合来看,在模型(1)(2)(3)中,会计收益A的回归系数和显著性水平都较高,说明会计收益对企业价值的影响最显著,而研发费用的显著性水平却不高,这说明投资者更加看重企业在市场上的盈利能力,对企业研发费用重要性的关注程度有待进一步提高。

3结论与建议

3.1结论

通过对71家上市企业研发费用对企业价值的影响分析,得出以下结论。

(1) 研发费用的投入与企业价值虽然是显著正相关,但是正向促进作用不显著。对于企业价值,会计收益具有更显著的关联性,投资者更看重盈利能力。

(2) 我国IT行业上市公司研发费用投入逐年大幅度增加,披露程度也明显增大,且随着研发投入的日益完善,其对企业价值的影响也会持续增强。

(3) 研发费用的投入对企业价值的影响具有明显的滞后性。

3.2建议

(1) 鼓励企业转化为创新驱动型企业。政府应加强对投资者的宣传教育工作,投资者不能只看重盈利眼前利益,而要看到研发对于企业核心竞争力的形成的重要作用。IT行业,应响应国家对企业创新的号召,真正重视研发,使研发费用的投入更有价值。

(2) 政府应扶持研发能力低的企业,在财政拨款、银行贷款、税收等方面给予优惠支持,促进IT行业均衡发展。IT行业,应重视研发费用对提升企业价值的重要性,积极投入资金,创造出属于自己的核心竞争力。

(3) 政府应鼓励企业建立长效创新机制,企业自身也要加强研发队伍的建设,积极承担国家和地方的一些大型科技项目,并有效利用科研机构或高等院校的研发力量,为企业的创新研发提供支持,加快科技成果的转化,提高核心竞争力。

参考文献

[1]王烨,游春.R&D投入与绩效相关关系实证研究 [J/OL].财会通讯,2009(12):14-16.[2015-05-25].http://www.cnki.net/KCMS/detail/detail.aspx?QueryID=6&CurRec=1&recid=&filename=CKTX200912007&dbname=CJFD2009&dbcode=CJFQ&pr=&urlid=&yx=&v=MTc0MjFYMUx1eFlTN0RoMVQzcVRyV00xRnJDVVJMK2VaZVptRnl2a1VyN0FKaWJmZHJHNEh0ak5yWTlGWTRSOGU.DOI:10.16144/j.cnki.issn1002-8072.2009.12.032.

[2]王芳.上市公司研发投入对企业绩效的影响研究[D/OL].石家庄:河北经贸大学,2012(4):58.[2015-06-06]. http://www.cnki.net/KCMS/detail/detail.aspx?QueryID=0&CurRec=1&recid=&filename=1013125973.nh&dbname=CMFD201301&dbcode=CMFD&pr=&urlid=&yx=&v=MzI2NjIxTHV4WVM3RGgxVDNxVHJXTTFGckNVUkwrZVplWm1GeXZrVjczTFZGMjZIYks2RzlqTHJKRWJQSVI4ZVg.

[3]王昊翔.研发费用投入与企业价值相关性研究[D/OL].北京:首都经济贸易大学,2012(3):74.[2015-06-06]. http://www.cnki.net/KCMS/detail/detail.aspx?QueryID=4&CurRec=1&recid=&filename=1012511916.nh&dbname=CMFD201301&dbcode=CMFD&pr=&urlid=&yx=&v=MTU3MjRITGE1SDlqTnFaRWJQSVI4ZVgxTHV4WVM3RGgxVDNxVHJXTTFGckNVUkwrZVplWm1GeXZrVmJySlZGMjY.

[4]张俭,张玲红.研发投入对企业绩效的影响 [J/OL].科学决策,2014(1):54-72.[2015-06-09]. http://www.cnki.net/KCMS/detail/detail.aspx?QueryID=8&CurRec=1&recid=&filename=KXJC201401005&dbname=CJFD2014&dbcode=CJFQ&pr=&urlid=&yx=&v=MjI4NDhaZVptRnl2a1dydkxMalhCYmJHNEg5WE1ybzlGWVlSOGVYMUx1eFlTN0RoMVQzcVRyV00xRnJDVVJMK2U.DOI:10.3773/j.issn.1006-4885.2014.01.054.

[5]陈丽霖,冯星昱.基于IT行业的治理结构、R&D投入与企业绩效关系研究[J /OL].研究与发展管理,2015(3):45-56.[2015-06-12]. http://www.cnki.net/KCMS/detail/detail.aspx?QueryID=0&CurRec=1&recid=&filename=YJYF201503006&dbname=CJFDLAST2015&dbcode=CJFQ&pr=&urlid=&yx=&v=MjM4MDVMK2VaZVptRnl2bVVML0JQQ2ZTYUxHNEg5VE1ySTlGWW9SOGVYMUx1eFlTN0RoMVQzcVRyV00xRnJDVVI.DOI:10.13581/j.cnki.rdm.2015.03.006.

[6]黄坤,王芳. 研发费用披露对企业价值的影响 [J/OL]. 会计之友,2013(13):73-76.[201-06-15]. http://www.cnki.net/KCMS/detail/detail.aspx?QueryID=4&CurRec=1&recid=&filename=KJZY201313024&dbname=CJFD2013&dbcode=CJFQ&pr=&urlid=&yx=&v=MDk4OTR2bVViL05MaWZSZDdHNEg5TE5ySTlIWUlSOGVYMUx1eFlTN0RoMVQzcVRyV00xRnJDVVJMK2VaZVptRnk.

[7]赵艳. 研发投入、股权结构与公司绩效的关系研究[D/OL].天津:天津财经大学,2012.(6):53.[2015-06-15]. http://www.cnki.net/KCMS/detail/detail.aspx?QueryID=8&CurRec=1&recid=&filename=1013169138.nh&dbname=CMFD201301&dbcode=CMFD&pr=&urlid=&yx=&v=MjIxOTBabUZ5dm1VYnZOVkYyNkhiSytGOURQcDVFYlBJUjhlWDFMdXhZUzdEaDFUM3FUcldNMUZyQ1VSTCtlWmU.

[8]欧晓华,张鸿,陈志强.基于价值网的IT企业商业模式创新路径研究[J/OL].西安邮电大学学报,2013,18(6):109-111.[2015-06-30]. http://www.cnki.net/KCMS/detail/detail.aspx?QueryID=12&CurRec=1&recid=&filename=XAYD201306024&dbname=CJFDHIS2&dbcode=CJFQ&pr=&urlid=&yx=&v=MjU3MjFyQ1VSTCtlWmVabUZ5dm1WNzNKUFN6U2FyRzRIOUxNcVk5SFlJUjhlWDFMdXhZUzdEaDFUM3FUcldNMUY. DOI:10.13682/j.issn.2095-6533.2013.06.010.

[9]吴云端. 研究开发费用披露的市场反应研究 [J/OL].会计之友,2013(32):55-59.[2015-06-30].http://www.cnki.net/KCMS/detail/detail.aspx?QueryID=16&CurRec=1&recid=&filename=KJZY201332018&dbname=CJFDHIS2&dbcode=CJFQ&pr=&urlid=&yx=&v=MTEzMzdMN09MaWZSZDdHNEg5TFByWTlFYklSOGVYMUx1eFlTN0RoMVQzcVRyV00xRnJDVVJMK2VaZVptRnl2bVY.

[责任编辑:汪湘]

Influence of research and development expenses of listing corporation in IT industry

HUANG Dangling,LI Lizhen

(School of Economics and Management, Xi’an University of Posts and Telecommunications, Xi,an 710121 China)

Abstract:Seventy-one companies are chose as research samples from the IT industry listed companies between 2012 to 2014. A model is built to study the R&D’s influence on the enterprise value by using the correlation analysis and regression analysis. Results show in IT industry from 2012 to 2014 the research and development expenses amount is growing rapidly, R&D spending is positively related with the enterprise value relations and continually to strengthen the influence of enterprise value. But there is obviously lag effect between R&D and enterprise value which requests some suggestions.

Keywords:research and development expenses, enterprise value, IT industry

doi:10.13682/j.issn.2095-6533.2016.01.025

收稿日期:2015-11-10

作者简介:黄当玲(1965-),女,副教授,从事会计信息披露研究。E-mail:uangdl316@163.com 李立祯(1991-),女,硕士研究生,研究方向为会计与财务管理。E-mail:lilizhen2013@163.com

中图分类号:F224

文献标识码:A

文章编号:2095-6533(2016)01-0122-05