会计学者在研究什么

2016-06-21汤湘希游宇

汤湘希+游宇

【摘 要】 文章以我国的《会计研究》和美国的《会计评论》(The Accounting Review)于2004—2014年间分别刊载的1 797篇和707篇论文为研究样本,采用关键词词频分析法、聚类分析法、社会网络图等研究方法,阐述了两大期刊的研究概况和主流研究方向,归纳分析出主要研究热点,认为《会计研究》覆盖的研究领域更广,且研究热点逐步与国际趋同,而《会计评论》中的研究更多围绕会计实务展开,其研究成果对会计实务更具指导性。

【关键词】 共现分析; 研究热点; 会计研究; 会计评论

中图分类号:F230 文献标识码:A 文章编号:1004-5937(2016)12-0016-08

一、引言

通过对一段时期内学科核心期刊载文情况分析,能够厘清学科发展历程以及聚焦学术研究热点,进而探讨未来学术研究发展方向,有踵事增华之意义。这一具有阶段性、综述性、规范性特点的研究范式因其较高的研究价值而受到学者们广泛青睐。杨雄胜等[1]以《会计研究》(1980—2002年)为样本,对中国会计学术研究20余年的成果及其学术价值作出评价;谭艳艳[2]以美国《会计评论》和中国《会计研究》(2001—2005年)所刊载的文章作为研究对象,对中美两国会计学术的研究现状进行了比较分析;王化成等[3]以《会计研究》1980年到2009年30年中刊载的财务理论文章为研究对象,对未来可能的研究方向提出建议和展望;朱建华等[4]对国内七种核心期刊(2000—2010年)中有关内部控制的文献作了归纳总结,明确了我国内部控制理论的研究特点。

创刊于1980年,由中国会计学会主办的《会计研究》被公认为中国会计学术领域的顶级期刊;由美国会计学会(American Accounting Association,AAA)主办的《会计评论》自1926年创刊以来,一直是最具权威性的会计期刊。因此,《会计研究》与《会计评论》两大权威期刊汇聚了中、美两国最具影响力的研究成果①,分别代表了中美会计的研究方向与水平,具有代表性和权威性,同时亦保证了研究结论的可靠性。

二、样本数据与分析方法

(一)数据来源

本文以《会计研究》和《会计评论》为研究对象,故选取《中国知网资源总库(CNKI)》和Web of Science引文索引数据库为数据来源,进行文献相关数据的搜集。

2004—2014年《会计研究》在剔除了书评、会议征文等非学术研究的文献后,共获得论文1 797篇。同样,将《会计评论》2004—2014年的书评(Book Review)、论文评论(Discussion)、勘误(Erratum)、编辑信息(Editors)、获奖者发言等内容剔除之后,得到707篇文献。如表1所示。

(二)分析方法

为了分析两大期刊的研究热点和研究方向,本文主要以期刊载文“关键词”为研究切入点。所谓见微知著,关键词是对文章内容的精炼和提示,在学术期刊论文中的应用十分普遍。作为文章主题的着力点,关键词暗示了论文研究的对象、主题、方法等中心内容,因此本文采用关键词词频分析法、关键词共现分析法以及社会网络图谱、聚类树状图分析方法。关键词共现分析是当两个关键词同时出现在一篇文献中时,共现关系表明其二者具有一定相关性。同时共现的频率越高就说明其两两关系更密切,联系更紧密。换言之,通过关键词共现分析能够有效揭示信息内容关联度,追踪研究热点。利用聚类分析,将样本中关系紧密的关键词构建成聚类图,聚集在一起的若干主题词可构成一个主题的研究领域。引入社会网络分析方法应用于关键词共现分析,可以挖掘该领域的研究核心与边缘。绘制社会网络图谱可呈现出各个研究主题在相互作用下的分布情况,将关键词视为节点,节点位置越居中代表研究话题越核心。节点间的连线代表其共现关系,连线越粗关系越强。计算各个节点的中心度并以此为属性控制网络节点大小,节点越大中心度越高,即该节点在网络中越重要。

(三)分析工具

本文主要借助Eexel软件进行数据清洗及整理工作,继而运用文献计量学分析软件SATI 3.2,进行关键词提取、词频统计、共现矩阵及相似矩阵生成。利用SPSS 19软件,完成相似矩阵生成树状聚类图图谱进行数据挖掘工作。社会网络分析采用UCINET 6,将共现矩阵载入生成社会网络图谱,藉此进一步得出印证结论。

三、研究内容对比分析

(一)文献数量分析

《会计研究》2004—2014年的样本总量为1 797篇,平均每年发文量为163.36篇,其刊载文章的年度分布如图1所示。《会计评论》2004—2014年样本总量为707篇,平均年发文量约为65篇。其发表文章的年度分布如图2所示。

从图1可知,《会计研究》自2004年发文量的200篇递减至2007年以后年均发文量150篇左右,年均发文量不增反降,且长期维持在一个较为均衡的水平内,说明《会计研究》刊发的文章以质量为重,刊登具有高水准高价值的文章。同时,《会计研究》作为我国最具有影响力的权威会计期刊之一,其作者均是来自本国的学者,鲜有外国学者以第一作者身份刊发文章。除了汉语非国际通用语言等客观原因以外②,从侧面反映出我国会计期刊的国际认可度还有待进一步提高,以吸引国外优秀学者分享研究成果。

通过观察图2可知,《会计评论》年发文量从2004—2007年年均50篇之后呈逐年增加的趋势。结合《会计评论》从SSCI期刊影响因子高达2.185分的情况来看,发文量的增长并没有降低其刊发文章的质量,从图中还可以发现,除美国本土学者外,还有包括中国在内的其他九个国家的学者将学术成果分享在该期刊上。这说明《会计评论》具有较高的国际认可度及影响力,能够集各家之所长。图中由下往上的数据标记分布是按照第一作者国别发文数量排列,中国学者在该期刊数量位列第二,说明中国学者在一定学术领域的研究成果愈来愈受到美国会计界认可,同时能够吸引更多的国际目光关注我国会计理论研究。

(二)词频统计

为了保证样本数据准确完整,能够较为准确地反映研究者的关注点与关键词共现度,在进行关键词词频数据统计之前,需要排除一定人为因素的干扰,进行数据清洗工作。例如在英文文献关键词中大小写的差异,单词单复数以及“一义多词”等现象进行了删除、合并等文件预处理和数据清洗等工作,最终得到了如表2所示的高频关键词列表,受制于样本量只罗列前20位关键词。

从表2对两大期刊高频关键词分析发现:首先,《会计研究》更加注重基本理论的探讨,“公允价值”、国内外“会计准则”以及“概念框架”等关键词词频较高。其次,《会计研究》中“政府会计”研究相较于《会计评论》更多,具有一定的中国特色。最后,《会计研究》提取样本关键词覆盖的面更广,如“管理会计”“政府会计”等。而《会计评论》研究内容相对集中。例如盈余管理细分出盈余质量和预测,且词频均位于样本统计前列。

(三)聚类树状分析

在判读分析聚类树状图之前,应了解其分组聚类之内涵。首先,关键词的内容相关,比如“财务报告”和“XBRL”被划分为同一组,而两者都表示的是财务报告领域的研究内容,则可以将该组归纳成一个会计财务报告研究领域。其次,关键词概念相似,比如“Voluntary Disclosure”(自愿披露)和“Disclosure”(信息披露),通过和其他关键词的共现依然能表现出较强的相关性并被划分为一类。最后,词义内容之间本无联系,则可以理解为研究领域的交叉,比如“政府会计”和“概念框架”代表的是研究热点的基础研究以及理论完善。

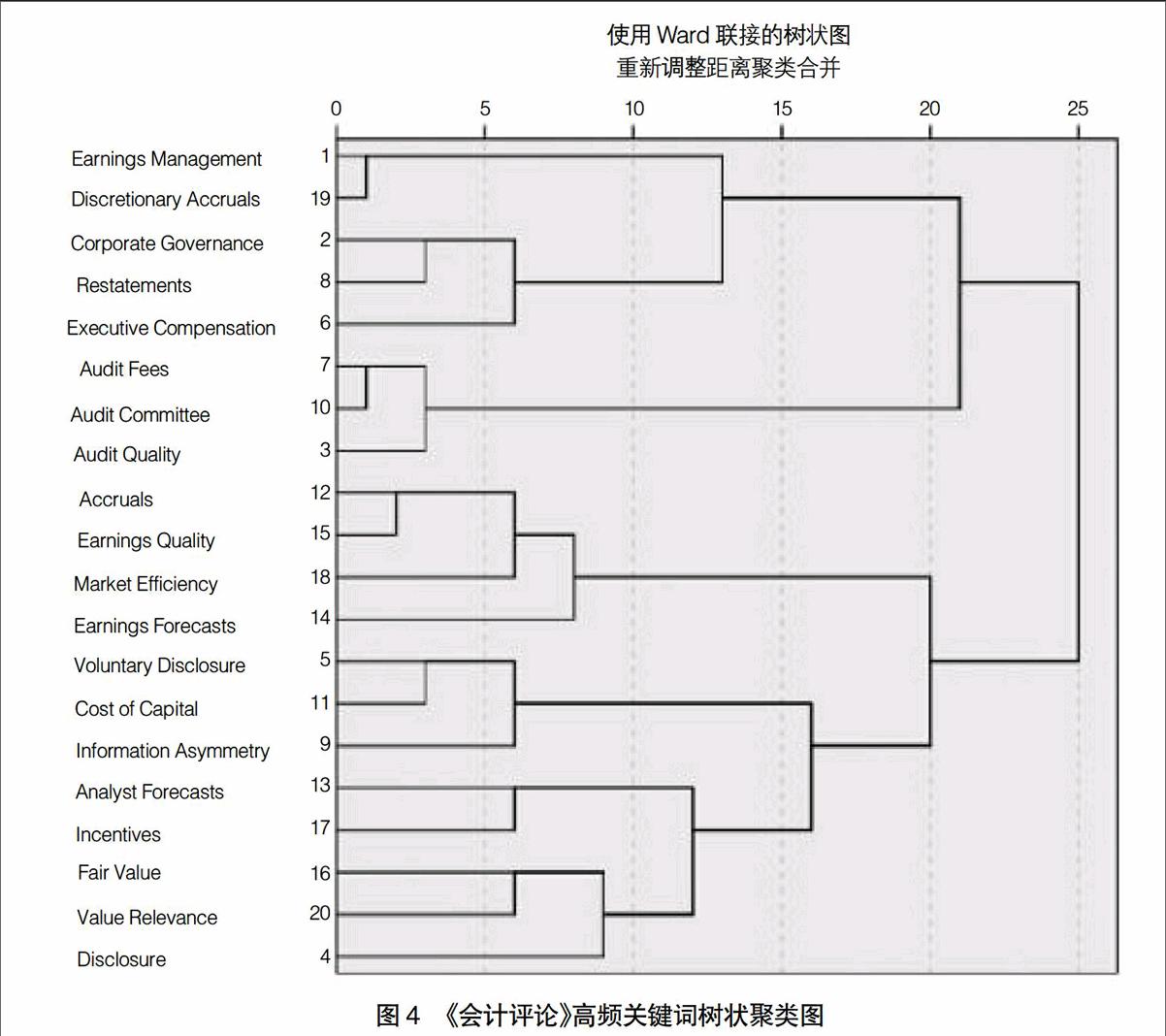

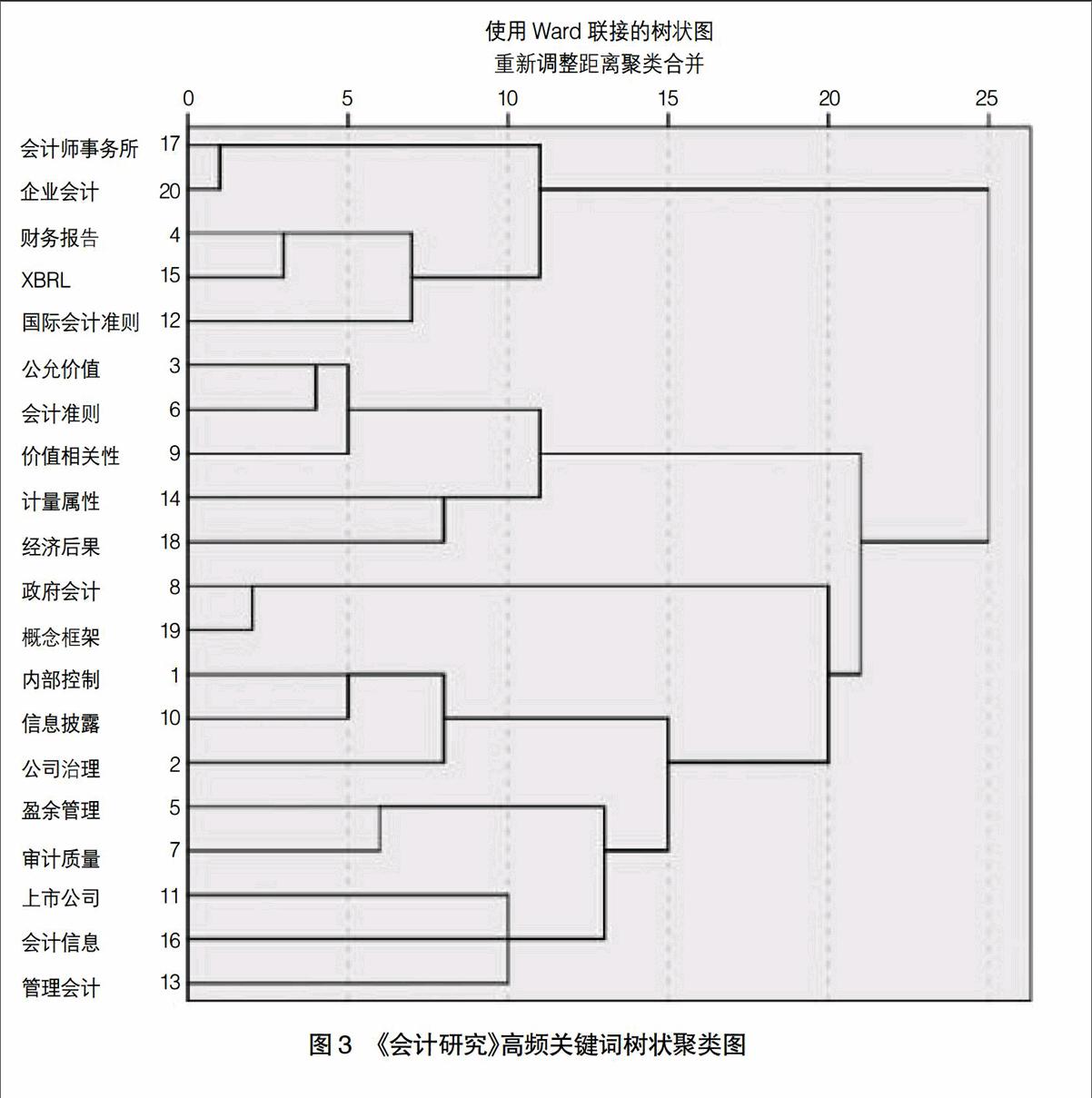

基于表2整理后的数据并借助Excel软件进行关键词共现分析,得到关键词相似矩阵,将相似矩阵导入SPSS 19软件中进行聚类分析,得到如图3、图4所示《会计研究》《会计评论》高频关键词树状聚类图。

通过对《会计研究》前20位高频关键词的相似矩阵聚类分析,可以较为清晰地判读这20位关键词可分为4组。

1.财务报告国际化研究

财务报告是企业会计工作中的重要环节,对其报告质量、速度、信息含量等要素都随着日益激烈的市场环境而提出更高的要求。同时鉴于我国会计准则与国际趋同,对我国企业财务报告逐步与国际趋同进行新的探索。由图3可知,“会计师事务所”“企业会计”“财务报告”“XBRL”“国际会计准则”为第一组。“财务报告”与“XBRL”分为一组正好说明了会计全球化这一发展趋势。应唯等[5]针对XBRL环境下财务报告分类标准这一关键因素提出了四种架构模型,由此可见我国财务报告向国际财报网络延展的趋势。

2.公允价值理论

从2014版《企业会计准则——基本准则》《企业会计准则第39号——公允价值计量》规范公允价值的计量与披露等会计准则中可知,在图3中第二组所包含的“公允价值”“会计准则”“价值相关性”“计量属性”“经济后果”也恰恰印证了这一点。从表2高频关键词汇总和图3树状聚类图均可以看出,对公允价值相关问题的研究,一直是我国会计学术的热点领域。刘永泽等[6]对会计准则国际趋同后公允价值信息的价值相关性进行研究,得出我国上市公司与公允价值相关的信息具有一定的价值相关性,一定程度上提升了财务报告的信息质量。

3.政府会计研究

第三组包含了“政府会计”和“概念框架”。伴随我国市场经济体制不断发展完善,相应的国家财政体制、公共财政管理等均显现出对深化改革的迫切需求。我国政府会计理论框架研究以及新时期我国政府会计改革等问题均成为我国学术界热点研究领域。张琦等[7]就近年来政府会计理论研究的最新成果对我国政府会计目标现实定位、政府会计主体的界定、政府会计核算与披露系统的设计、政府会计改革路径的选择等重大理论问题进行了探讨。另外,陈志斌[8]借鉴国际先行实践经验和已有理论成果,提出我国政府会计概念框架的结构选择。

4.企业会计实务

在图3中,“内部控制”“信息披露”“公司治理”“盈余管理”与“会计信息”等分为一组,其研究主体都围绕着企业在持续经营活动中遇到的问题。这一组包含关键词数量最多,涉及面最广,故而可以看出企业会计实务研究毫无疑问也是我国会计学术界研究热点之一。崔志娟[9]认为高管层具有信息披露的“动机选择”倾向,这种“动机选择”决定了内部控制信息披露偏离内部控制质量的偏差,并以此为基础进一步提出了内部控制管制建议。

依图4所示,对《会计评论》高频关键词进行聚类分析,可以再分为4组。

1.企业财务管理

第一组“Earnings Management”(盈余管理)、“Discretionary Accruals”(可操纵应计)、“Corporate Governance”(公司治理)、“Restatements”(财务重述)、“Executive Compensation”(高管薪酬)反映了围绕着企业盈余管理展开的多方面研究。例如高管薪酬与企业盈余管理水平的相关性研究,亦或是基于盈余管理动机的财务重述研究,都是该领域的研究热点。Ettredge M et al.[10]通过对比研究财务重述企业与非财务重述企业,表明重述企业短期的可操纵应计偏高。

2.审计组织与制度

第二组为“Audit Quality”(审计质量)、“Audit Fees”(审计收费)、“Audit Committee”(审计委员会)。企业设立审计委员会的作用有提高审计质量,降低审计费用。结合高频关键词表,能清晰地发现国外审计相关领域研究是围绕着审计质量展开,审计委员会对审计收费的影响为主流研究方向。Mai D et al.[11]研究结论指出审计费用越高,随后重述的可能性就越小,异常应计也较低。

3.会计信息质量

第三组为“Accruals”(应计项目)、“Earnings Quality”(盈余质量)、“Earnings Forecasts”(盈利预测)、“Market Efficiency”(市场效率)。盈余质量是会计信息质量的核心内容,盈余质量越高,能为特定决策者提供与决策相关的信息则越多。同时盈余质量可以用应计来衡量,其可预测性越高,说明盈余质量就越好。Peter R et al.[12]研究表明盈余质量和管理能力呈正相关。卓有成效的管理能使后续重述可能性降低,更高的收益和应计持续性可以有效降低坏账的错误,从而得到更高质量的盈利预测。

4.企业信息披露

“Voluntary Disclosure”(自愿披露)、“Cost Of Capital”(资本成本)、“Information Asymmetry”(信息不对称)、“Analyst Forecasts”(分析师预测)、“Incentives”(激励机制)、“Fair Value”(公允价值)、“Value Relevance”(价值相关性)、“Disclosure”(信息披露)通过相似矩阵聚类分为一组,可以直观地发现各个关键词之间的内部联系。Bertomeu[13]的研究表明,企业的资本成本和自愿性信息披露呈负相关。同时信息不对称也会对企业资本成本造成影响,例如企业若想降低资本成本则要提高盈余管理,而盈余管理的提高无疑会降低信息披露水平。

通过树状聚类分析可以发现《会计研究》和《会计评论》的主要研究领域,突出其各自的特点。首先,两大期刊均关注财务管理和财务会计方面的研究。其次,《会计评论》更倾向于企业财务实务研究,围绕着提升信息参考价值以及信息使用者决策能力这一中心进行学术探索。

(四)社会网络分析

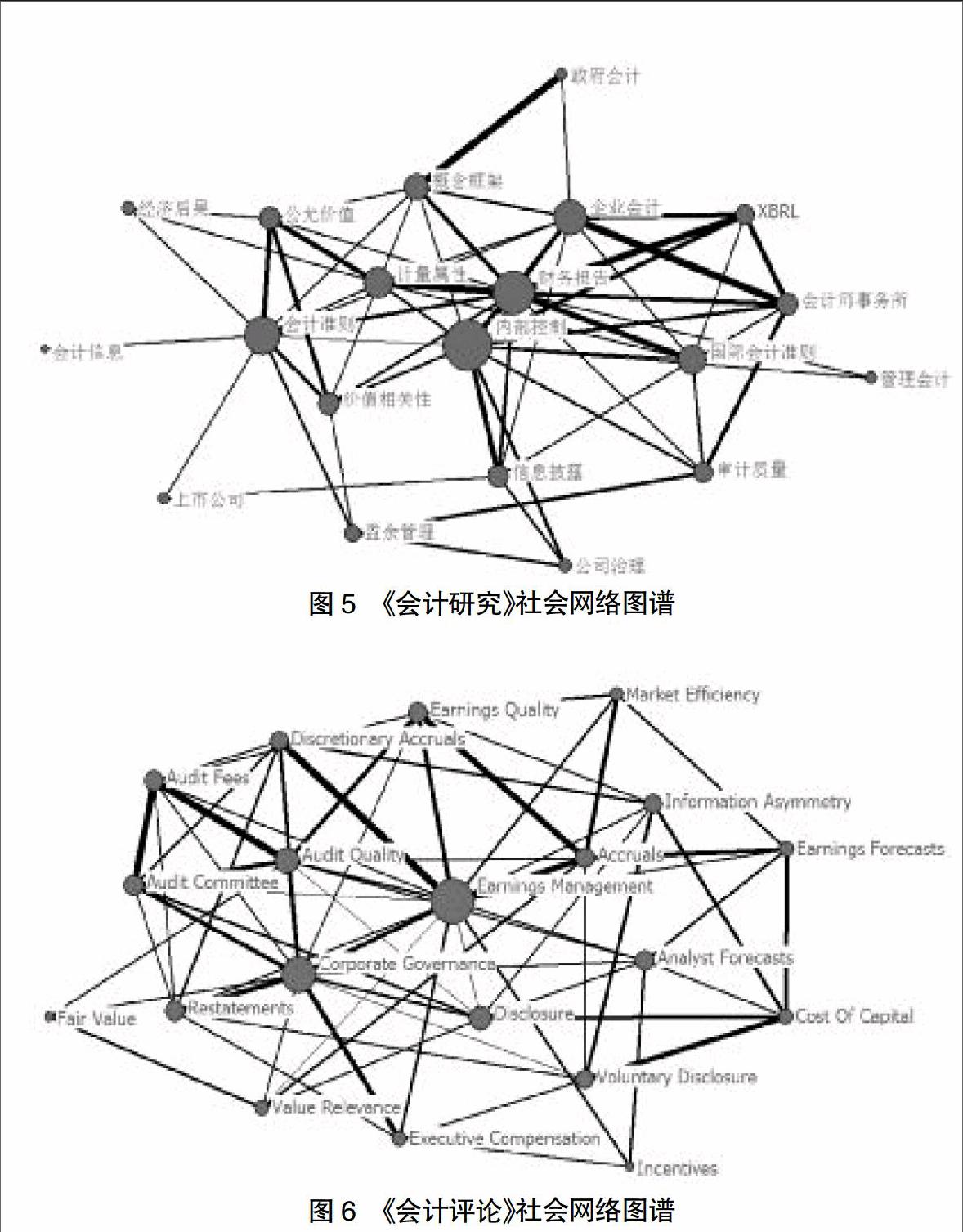

运用SPSS 19软件得出《会计研究》和《会计评论》高频关键词共现相似矩阵。再将矩阵文件导入UCINET 6软件,通过中心性分析得到社会网络分析图,使其能够直观展现成员以及这些成员之间关系的总和。如图5、图6。

从图5可以看出,“内部控制”和“财务报告”位于《会计研究》高频关键词社会网络图谱的中心位置,是该网络的核心节点。这充分说明“内部控制”和“财务报告”在我国会计学术研究中占有着相当地位,而且与“内部控制”相连的节点连线均粗于图中多数连线,说明“内部控制”与相连关键词共现频次多,关联性更大。同处于网络中心地位的“财务报告”,由前文分析可知,关键词数量远远不及“内部控制”,而论其核心程度却不分伯仲。

从图6可以看出,“Earnings Management”(盈余管理)处于《会计评论》高频关键词共现社会网络图谱的中心位置,是该图谱的核心节点。其中“Earnings Management”(盈余管理)与“Accruals”(应计项目)和“Discretionary Accruals”(可操纵应计)之间的连线最粗,说明共现次数最多,三者之间两两关联性最强。观察节点名称进一步分析可得,《会计评论》的研究热点主要集中于节点间内部联系更紧密的盈余管理、审计质量、公司治理等。与《会计研究》不同的是,在整个社会网络图谱中只有“盈余管理”节点最大,位置最接近网络中心,说明在《会计评论》的诸多研究当中,围绕“盈余管理”的研究最丰富,是研究的核心主题。

四、结论分析

本文以2004—2014年《会计研究》与《会计评论》为研究样本,分别从期刊发文量、高频关键词统计分析、关键词聚类分析和关键词共现网络分析这四个方面进行了对比研究,探究了两大期刊的研究方向与热点。

第一,国际影响差距。根据前文的研究发现,《会计研究》属于我国会计顶级期刊,参与作者均来自本国。多以中国经济发展或出现的问题为研究主体,因我国特殊国情以及市场经济体制等客观因素的影响,其研究成果多适用于我国会计实务领域,于国际相关领域而言缺乏代表性。在《会计评论》上发文的作者不仅限于美国学者,还刊载了其他国家会计研究学者的优秀学术成果,且刊载数量有逐年增长的趋势,具有卓越的国际影响力及专业权威性,同时这也使更多优秀的会计研究成果得以广泛分享。

第二,核心话题存异。虽然在前文的研究中两大期刊存在近半的高频关键词重合,存在着研究内容的共通之处,而在主要高频关键词上却是存在着明显差异。《会计评论》中“盈余管理”出现频次高达71次,而《会计研究》中“内部控制”出现频次更是高达139次,显现出两大会计期刊在研究内容的侧重点上有着较大差异。此外,通过高频关键词分析,两大期刊亦有近半高频关键词重复,说明许多关键性问题是国内乃至国际会计研究人员共同关注的话题。

第三,研究侧重不一。从两大期刊高频关键词的社会网络图谱中可以看出,《会计研究》中“财务报告”“内部控制”“会计准则”明显大于其他节点,研究重点不仅限于会计实务问题,其与会计准则等理论研究并重。《会计评论》则把研究重心放在财务会计和财务管理方向,且处于社会网络核心位置的“盈余管理”只是“内部控制”中的一部分。继而发现《会计研究》相较之下更偏重于基础理论研究,健全与发展相关问题的基础理论。而《会计评论》的研究则多从企业会计实务为出发点,研究侧重更具针对性。

第四,聚类数量不同。经过聚类树状分析将两大期刊高频关键词大致分为四个研究领域进行概括。同时这里可以引入一个更精准的分类概念:样本聚类的组内迭代(横向)次数越少,说明样本更相似。组间(纵向)距离越大,说明分类越清晰。通过比较迭代次数在10以上才形成的聚类分组可知,《会计研究》有8组,而《会计评论》只有7组,而且就组内迭代次数来看,《会计研究》明显多于《会计评论》。通过对比两大期刊高频关键词聚类树状分析可知,《会计评论》研究更加精细,而《会计研究》相较之下略显宽泛。

五、启示与展望

通过对我国《会计研究》和美国《会计评论》2004—2014年刊载的论文为样本的对比分析发现,我国会计学术研究旨在解决经济发展实践中出现的具体问题均取得了相应成果,在权威学术期刊上发表的文章大多集中在“内部控制”“财务报告”“公司治理”“公允价值”“计量属性”等方面,同时向世界输出研究成果也日益增多。但是我国的会计研究在指导实践上仍然存在不足,基础理论研究亟待完善,国际影响力有限,同时可紧跟社会发展潮流,研究空间大。故而笔者认为,可以从以下方面促进与完善我国会计研究现状。

第一,拓宽学术沟通桥梁。与国外相比,我国会计学术研究的领域广泛,理论体系构建不够完善,同时鉴于与国际趋同的发展态势,应当加强国际间学术联系与交流。然而这也非一蹴而成之事,一方面需要促进联系与交流的载体更新,以期刊刊载等平面载体向网络载体延伸,继而可开创综合性立体载体。另一方面丰富联系与交流的方式选择,即通过发表论文、出版书籍、出具研究报告,或是利用组织会议进行专家现场交流等。能够看到越来越多的优秀研究成果在国际权威期刊上发表,亦可就时下热点问题开展研讨会议,乃至共同合作研究。以我国会计准则与国际会计准则趋同为例,而今在切实维护我国利益的前提下,我国会计学者更加积极地参与国际准则的修订与制定的研究当中,协调立场,使国际会计准则在逐步完善的过程中采纳我国的研究成果,进而增强对国际会计准则的影响力。

第二,立足国情着眼未来。从高频关键词统计来看,两大期刊研究的着眼点还是存在一定区别的,这是由我国特殊国情以及中国特色社会主义市场经济发展所决定的。在吸收和消化国际优秀会计学术成果的同时,应以坚持钻研我国会计问题为己任。不仅要做到对会计发展历程的梳理,还要解决时下会计发展遇到的问题,更要能够提出具有前瞻性的会计设想。党的十八届五中全会提出了“创新、协调、绿色、开放、共享”的五大发展理念,于会计学科而言,未尝不可延展出契合时代发展的会计学理论。例如以罗默(Romer,1986)和卢卡斯(Lucas,1988)为代表所提出的新经济增长理论,更加关注研究与开发(R&D)、创新、内生技术进步和人力资本等无形资产(无形资本)投资所带来的规模报酬递增问题,即把获取的物质资本转化为智力资本,将有形资产转化为无形资产的“创新会计学”。然而随着经济的发展,21世纪环境和资源成为经济发展的重要内生变量和刚性约束条件。在新古典经济学中,只重视经济系统,忽视了支持经济系统的生态系统。即针对资源开发、利用、保护、治理为核心的“自然资源会计学”。将上述内容与可持续发展理念相结合可进一步延伸至“永续经营会计学”。

第三,拓展视野交叉学科。于玉林[14]指出会计持续发展可以采用具有开拓创新性的会计交叉学科研究方式,会计交叉学科研究是开拓创新的一种好的形式。一方面,随着科学技术、市场经济的不断发展,会计环境发生变化进而使得会计范畴涵盖得以拓展和延伸。另一方面,跨学科研究还可以是利用其他学科的研究方法,创新和印证会计研究成果。例如结合信息经济学、制度经济学及金融学来形塑会计信息失真的生成机理,解读会计信息失真与企业套利间的行为逻辑。又譬如将图书情报学中文献计量方法用于会计学术理论梳理,通过构建社会网络图、聚类树状图及低维度尺等可视化图形分析学科研究热点。把握时代发展契机开展跨学科会计研究,能够使会计理论和会计学科更具有时代性、前沿性和创新性。

第四,细化深化构建理论体系。我国会计研究发展时间短,亟待解决问题多,研究范围涵盖广,造成了我国现阶段会计研究“广而不深”“宽而不细”“厚而不实”的特点。同时《会计研究》载文量大大超过《会计评论》,却未显现“百家争鸣”的现象,反而一片“和谐”。我们应怀着格物致知的心态,通过不断地探讨、质疑、辨析、多角度求证而得到对体系深化细化的理论构建,以求我国会计理论体系进一步完善和发展。如前文中,“政府会计”一词位列关键词高频统计的第八位,说明与之相关的话题已成为学术研究热点,然而我国政府会计改革研究依然处于起步阶段。研究制定我国《政府会计准则——基本准则》及相关具体准则,完善政府会计准则体系建设,促进国际间政府会计经验借鉴与交流,仍是当前我国会计学界研究工作的焦点之一。

第五,新常态导向研究热点。当前我国经济形态已步入增速放缓的新常态,随着传统行业投资产能过剩、投资边际收益递减等问题显现,《会计研究》已刊载了大量相关研究文献。2015年初习总书记提出我国经济需要从投资驱动、要素驱动转向创新驱动作为中国经济新常态的主要特点之一。转型发展、自主创新、创造无形资产将成为新常态发展模式的主要驱动力。由此,“知识产权”“R&D”“无形资产”等关键词将可能成为新的研究热点。科尔内在《短缺经济学》一书中指出,社会主义经济体制改革的目的不仅要铲除经济生活中的短缺现象,而且还要清除束缚生产力发展的所有障碍。纵观许多发达国家“后工业”经济的上升以及我国社会主义市场经济体制改革的推进,知识和技术等无形资本正取代实物资本而成为主要的生产投入。

第六,“互联网+”拓展研究领域。“互联网+”在“十三五”规划中被赋予了新的理念与活力,或是作为一种经济模式,都将成为中国经济发展的最大动力。对于会计而言,如何适应并善加利用“互联网+”所带来的效应,亦将是会计研究领域横向拓展。可以预见在将来一段时期“XBRL”依旧是我国会计学者研究的热点之一,但随着“互联网+”的技术、理念、思维、模式等因素相互作用,在企业经营活动全流程会计跟踪、会计信息质量、财务共享服务平台建设及企业整合报告等方面的研究大有可为,而且会计信息监管模式也将随之发生改变,“互联网+”时代为建立会计信息数据平台提供了可能,税务、证券、银行和审计等企业会计信息使用者与企业之间打通信息障碍,提高信息提供效率,降低信息使用的社会成本,将会迎来会计信息管理模式创造与管理思维创新。

第七,大数据助力会计决策。2015年9月,国务院发布《促进大数据发展行动纲要》,不难看出大数据将迎来“井喷”式的发展。会计实务工作中,建立企业信息数据库,结合“云技术”“物联网”等方式可实现会计信息实时财务报告,同时利用大数据的挖掘和整理工作可向决策者提出可靠的预测性趋势分析,构建财务信息共享平台。由此不难看出,传统会计理念将逐步向综合管理理念发展,“管理会计”“会计信息”相关研究将得以进一步纵向延伸。其中对企业投资、预算管理、成本控制等涉及到公允价值的确定提供了新路径,基于“云”技术及大数据网络平台,财务人员可以通过企业经营活动的相关数据平台获得用于确定公允价值的相关客观数据,再通过大数据分析确定较为准确的公允价值。由于采集的数据源自整个市场环境中与企业经营活动息息相关的网络单元,保证了决策制定基于市场的客观环境之上,使其决策内容更加科学合理。

第八,环境会计转向生态会计。生态文明建设作为重要内容首次列入我国“十三五”规划当中,代表着我国将生态文明建设提高到新高度,进入新阶段。历年来碳会计、雾霾会计、环境会计等环境相关话题研究愈发受到人们关注。会计作为生态文明建设不可或缺的一部分,对其也提出了更高的要求。在企业日常会计活动中如何协调可持续发展与生态经济效率最优?如何解决生态会计研究中计量属性问题?如何通过会计制度创新来达到生态文明建设统筹发展的目标?这一系列有待探究的问题,使得“计量属性”“会计制度”“生态会计”等话题存在深入研究的价值。从审计视角来看,推进生态审计理论研究,完善生态审计评估体系,协调国际生态审计研究,以改进企业生态经济效率和促进企业的可持续发展为终极目标。

六、结语

本文基于大量的文献对《会计研究》以及《会计评论》(2004—2014年)进行总体计量分析和总结。以学术期刊为对象进行文献计量能够分析学术热点与导向,但本身也存在一些不足,尽管本文尽可能地以多种方法进行评价分析,却仍然存在一定的局限性。本文涉及2 504篇刊载文献和10 886个关键词,数据统计、数据清洗和分析的工作量较大,加之能力有限,不完全排除在论文理解与判断方面可能存在偏颇,但从大样本的角度来看并不影响本文的研究结论。

同时本文还存在后续研究空间,深入分析国内外会计学研究前沿热点。从研究内容上看,除关键词外,还可以进行主题词分析、高被引文献分析、高被引作者分析;亦可对“无形资产”“公允价值”等热点领域做进一步专题研究。

【主要参考文献】

[1] 杨雄胜,张国法,刘旭,等.中国会计研究成效问题分析——以《会计研究》(1980—2002)为样本[J].会计研究,2005(3):76-84.

[2] 谭艳艳.中美会计研究方向的差异分析:来自两国权威期刊的数据[J].财会通讯,2006(12):3-8.

[3] 王化成,李志华,卿小权,等.中国财务管理理论研究的历史沿革与未来展望——《会计研究》三十年中刊载的财务理论文献述评[J].会计研究,2010(12):17-23.

[4] 朱华建,张盛勇,高宏伟.21世纪以来我国内部控制研究主题及述评——基于2000年到2010年《会计研究》等国内主要七种期刊的分析[J].会计研究,2011(11):57-64.

[5] 应唯,王丁,黄敏,等.XBRL财务报告分类标准的架构模型研究[J].会计研究,2013(8):3-9.

[6] 刘永泽,.我国上市公司公允价值信息的价值相关性——基于企业会计准则国际趋同背景的经验研究[J].会计研究,2011(2):16-22.

[7] 张琦,王森林,李琳娜.我国政府会计改革重大理论问题研究[J].会计研究,2010(8):76-82.

[8] 陈志斌.论中国政府会计概念框架的选择[J].会计研究,2012(2):65-71.

[9] 崔志娟.规范内部控制的思路与政策研究——基于内部控制信息披露“动机选择”视角的分析[J].会计研究,2011(11):52-56.

[10] MICHAEL E, et al.How Do Restatements Begin? Evidence of Earnings Management Preceding Restated Financial Reports[J].Journal of Business Finance & Accounting,2010,37(3/4):332-355.

[11] Mai D,et al.Shareholder Voting on Auditor Selection,Audit Fees,and Audit Quality[J].Accounting Review,2012,87(1):149-171.

[12] PETER R D,et al. Managerial Ability and Earnings Quality[J].Accounting Review,2013,88(2):463-498.

[13] JEREMY B,ANNE B,RONALD A D.Capital Structure,Cost of Capital,and Voluntary Disclosures[J].Accounting Review,2011,86(3):857-886.

[14] 于玉林.会计持续发展的路径:会计交叉学科研究[J].会计之友,2012(1):9-12.