小组贷款内生的稳定机制研究

——交换理论的视角

2016-06-06姜美善米运生

姜美善 米运生 柳 松

(华南农业大学,广东 广州 510642)

小组贷款内生的稳定机制研究

——交换理论的视角

姜美善 米运生 柳 松

(华南农业大学,广东 广州 510642)

本文在小组贷款还款率降低的大环境下,从社会交换理论信任、互惠、权力的维度出发,寻找内生性的小组贷款稳定机制,以此来规避没有抵押品的信用风险,使资金更多地流向农户和小微企业等弱势群体。研究发现同一个小组的组员性别相同、小组有规范去界定成员的行为,更有利于小组稳定。

交换理论;价值创造;小组稳定;机制优化

一、问题的提出

小额信贷是贷款给没有抵押品的弱势群体的结构融资机制,其信用风险依托小组贷款、经常还款、金融抵押、动态激励、累进贷款等机制规避,其中核心机制是小组贷款。通过小组联保制度,小额信贷机构(简称MFI)将贷款过程中信息不对称的成本和风险转嫁给了小组,从而使没有实物抵押品的小额信贷可行。

联保制度(Group liability)随着小额信贷在全世界推广过程中,同各国的法律制度和习惯发生了冲突。巴特(Bhatt,2002)认为个人如果未来不想贷款或有其他的贷款途径,而且并不因欠款而感到不安,则MFI和贷款小组并没有办法约束借款者。人们可能因为不能和不想替别人还款而选择在个人责任时还款,而在小组责任时违约(贝斯利和科特,1995)。孟加拉的ASA、Grameen Bank和玻利维亚的Banco-Sol这些国际知名的MFI,为了降低成本都放弃了联保制度,但保持了小组会议机制,因为拉伊和斯约斯特洛姆(Rai和Sjostrom,2013)在理论上、法伊根贝格等(Feigenberg等,2013)在实践中都证明了小组会议的有效性。但也有印度的SHG、美国的Grameen、中国的邮政储蓄银行等仍保持小组联保机制。因此目前小组贷款可以分为小组联保和个人贷款附带小组机制两种形式,小组机制包括小组会议、公开还款、非金融服务等。

格莱珉银行从2000年开始陆续对小组贷款进行了改革,直至2001年底形成了第二代格莱珉银行制度。对于小组的主要变革包括可对小组成员一起放款(而不是先贷款给小组中的两个成员),但前提要求为小组成员已经全部偿还了以前的贷款。小组成员可以将其在贷款期限内前6个月偿还的金额再次借出,并将新借出的金额加入到尚未偿还的贷款中。小组成员不再对其他成员的违约行为负责,即废除了小组联保制度。

没有抵押品,也没有联保,小额信贷如何规避信用风险?这是目前各国发展小额信贷时需要解决的关键问题。而各国解决这个问题的思路基本在小组的内、外两个方向上。外是从外部挖掘弱势群体的抵押品,使原来不合格的抵押品通过制度创新转变成为合格的抵押品,包括农户的林地、农地的可转让流通形成的林地、农地的权利抵押、小微企业的存货抵押等。内是从小额信贷机制本身去内生出没有抵押的贷款机制,即从结构融资的角度,对贷款结构进行重构或优化。以人品、信任、互惠、责任感、权力等作为研究小组贷款稳定性的核心,去重构小组,用社会学的交换理论取代经济学的交易成本理论来进行思维。目前中国各个金融机构在小额信贷实践中,将重点放在前者,从外部解决问题。

在这个问题上格莱珉银行始终相信穷人总会归还贷款,小额信贷项目不适用传统银行的逻辑,穷人未能还款,是因为僵化的规则没有提供激励(道拉,2007)。格莱珉银行将信用风险规避的核心放在了信任和互惠上,但同时也通过经常还款、小组会议等机制,提前发现借款人的问题,在发现问题后不是单纯将其列为次级信用的违约客户,而是通过搭桥贷款和灵活贷款等方式,激励其继续生产,回到基本贷款轨道上来,即格莱珉也认同内生论的观点。

本文以社会交换理论为基础研究小组贷款的稳定性机制,小组贷款的稳定性即小组成员如何在没有抵押品的前提下,由于预期收益的驱动而按期还款。本文发现小组成员的预期收益可通过提高小组的价值而获得,也就是小组稳定的驱动力由联保制度的预期惩罚机制变为预期收益机制。通过内生的机制创新可以提高小组的价值,使小组成员在缺乏联保机制后,仍然能够看重小组,按时还款。而小组价值创造的方式是,和性别不同相比,同一个小组的组员性别相同更有利于小组稳定;和没有规范相比,小组有规范界定成员的行为更有利于小组稳定。

二、文献综述

(一)信任基础上的小组贷款合约

1.通过权利产生信任。传统方式认为权力是一个人或集团对另一个人或集团的控制。而傅科(Foucault,1980)认为权力存在于特殊的关系当中,人们处于权力关系网,权力决定了成员获得交换成果的能力,也影响着政策的形成和实施方式。

社会关系中除了权力还有信任,信任是政治和经济力量的构成,它引起了力量,而每个社会结构都有它的信任体系。信任不仅是一系列的期望,而且还包括按照信仰行动的意愿,也就是说社会交换中信任铸就了成员的行动和态度。信任是社会交换的基础变量,因为人们的交换是自愿的而且是不特定、将来的义务,社会交换中的利益并不会发生在公平交易和任何义务的基础上,而是发生在信任的基础上,即是信任和权力的混合物。信任促进了合作,减少了交换中的风险,提高了满意度,增强成员在交换中承担的义务,产生保护这种关系的愿景,减少贪婪和恐惧(黄等,1997)。因此小组成员之间、小组成员和MFI之间的信任对于小组的稳定性至关重要。

信任可以通过义务的定期确定和交换的长期扩展而确立,即一个成员可以通过之前的交换证明是可靠并值得信任的,信任也可以建立在一个成员对另一个成员的期望上。因此交换中一个成员会通过善行、正面或负面的结果去判断另一成员是否值得信任(谢泼德等,1998)。正面的结果会增强成员之间的信任和保持这种关系的承诺。因此正面的结果,即利益的预期会使成员信任小组,而成本的预期会使成员不相信小组。

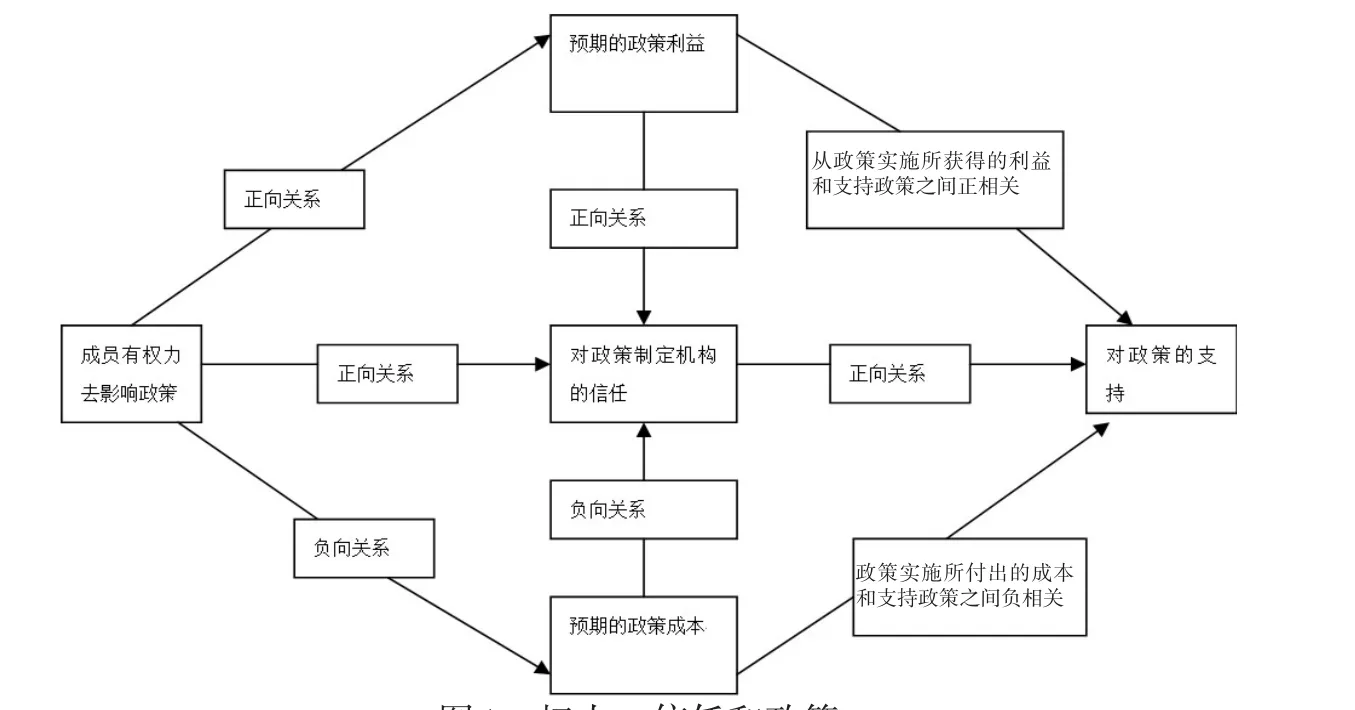

权力是交换的前提,而不是信任的替代物。权力影响信任是因为权力影响成员对信任基础上的合作种类和交换关系的相对价值的评价(法雷尔,2004)。权力和信任可以识别社会交换的成果。当权力不均衡的时候,成员对政策的预期是负面的。有权力的人对政策的预期是乐观的,成员的权力和政策的收益正相关,而和成本负相关(见图1)。权力的不均衡是培育不信任的肥沃土壤(法雷尔,2004),富有权力的人与缺乏权力的人相比更相信政策。

小组成员在与MFI的交换中处于弱势。只有使成员获得更多的权利,小组对于MFI贷款政策的实施才具有正向的影响。而使成员获得更多权力的方法是使其参与到政策决定中,例如贷款合约的设定,而贷款合约中关键的变量是金额、期限和利率,如在MFI可控的范围内,给予小组更多的权利,包括给每个成员的金额、期限和利率由小组议定。

2.信任实施过程中的因素分析。除了通过获得权利而使小组成员产生对政策的信任外,信任还受以下因素的影响:

第一,性别。克罗松和格尼茨(Croson和Gneezy,2010)发现男性更容易施信,而女性更容易在授信后施信。女性的这一特点对于社会交换中互惠因素的实施是有利的,国际上小额信贷偏重于女性,正是因为女性更容易实施互惠,在获得贷款后还款。

图1:权力、信任和政策

第二,年龄。年轻人和老年人与中年人相比更容易授信后施信,但信任水平却很低,更不容易施信(贝勒马尔和克罗格,2007)。而萨特和科歇尔(Sutter和Kocher,2007)发现信任水平和年龄呈非线性关系,但授信后施信和年龄呈正向的线性关系,即年龄越大,越容易在授信后施信。

第三,成见。基于成见的决定会有利于一个群体,但不利于另一个群体,负面的成见会成为自我实现的预言,在信任行为中人们更相信妇女和皮肤颜色浅的人。小组可以由成员自己选择,也可以由MFI选择,当人们可以自己选择组员时,对施信和授信后施信的行为具有强烈的正面影响,显示出了期望的重要性(埃克尔和威尔逊,2010)。

第四,机构。对于培育居民信任有关键作用的机构是否会增强信任、减少交换成本的问题,库格勒等(Kugler等,2007)认为不管机构机制本身惩罚非信任行为,还是介绍第三方机构去惩罚非信任行为,当机构本身弱小、惩罚措施实施的可能性很低时,信任反而更强,即机构的惩罚和监督机制反而排挤了信任。说明小组贷款中违约的惩罚机制来自小组,而非MFI,会更有利于信任的培养。对于小组中的惩罚机制如何决定的问题,宋(Song,2008)认为小组推举某个成员为小组做决定与民主决定相比,信任和互惠都会减少,即民主更有利于信任。

第五,社会资本。卡彭特等(Carpenter等,2004)发现信任和社会资本的建立相关,拥有的社会资本越多,越容易施信,社会资本的建立方式包括拥有家庭、参加社会组织和与邻居交流等。

因此,为培育小组成员之间以及小组成员和MFI之间的信任,除了赋予成员普遍权力外,还可以在成员选择上侧重年龄偏大、有家庭的妇女,并让成员自己组成小组,将MFI的监督机制内化,即不是由MFI实施,而是由成员实施。

(二)互惠基础上的小组贷款合约

1.如何确定小组成员的数量。在社会交换中,小组成员在给予了其他成员和MFI信任和建议后,对其他成员和MFI便产生了互惠的期望,这种互惠包括同样给予施信者信任和建议,或给予施信者尊敬,承认其高等级的地位(弗林等,2006)。

交流可以增强信任和互信。小组会议是提供成员交流的平台,在这个平台中成员可以通过知识的循环完成建议的提供和寻求。社会资本理论认为建议的寻求者为将来建立了互惠的义务,而提供者为将来建立了互惠的权利,而从社会地位理论的角度来看,建议的寻求者会因此降低自己的社会地位,而建议的提供者会因此提高自己的社会地位(弗林等,2006)。社会地位理论认为建议的接受者可以尊敬为回报,尊敬不易衡量,因此会出现“搭便车”的情况。

从社会资本理论的角度看,人们的交换关系建立在互惠和平等的假设基础上,人们为了获得对方的服务和资源,愿意去投资社会关系。互惠和平等的假设规范了人们的行为,有付出才有收获。平等和互惠对于建立和维持长期的交换关系更为重要,而地位动机却起着非常小的或有害的作用。建议的提供者和获得者都希望能获得有用的资源和信息,建议的寻求者会向可能具有最好建议的人发问,而和地位无关(包括相对地位和绝对地位)。同时建议的提供者会积累这些“信用传票”,从而提高其在小组中的声誉,并增加和其他成员合作的可能性。

小组成员之间的互惠结构包括双方互惠、三方互惠和更广泛的发散型互惠。艾格尼斯(Agneessens,2012)的实验验证了小组成员最佳的数量。

双方互惠的可能性。既然寻求建议是欠债,那么建议双方互惠的可能性极大。即B从A处获得建议,A有很大的可能性向B寻求建议。艾格尼斯(2012)的实验支持双方互惠。

三方循环互惠可能性。如果B向C寻求建议,而C过去曾向A寻求建议,则A向B寻求建议的可能性大。但艾格尼斯(2012)的实验不支持三方互惠。

广泛的债务循环,是除了双方和三方互惠的循环外,个人还能被其他没有过去债务的个人寻求建议。实现这种循环的原因主要为:首先,被寻求建议可以积累债权;其次,寻求建议使寻求者积累更多的知识。社会资本理论认为B向其他小组成员寻求建议越多,A越有可能向B寻求建议。相反社会地位理论认为B所寻求建议的小组成员的数量越多,A越不可能向B寻求建议,因为这样会降低A的地位。艾格尼斯(2012)的实验不支持社会资本理论,而支持社会地位理论,即B向其他成员寻求的建议越多,A认为B的才能有限,越不可能向其寻求建议。

而广泛的权利的循环,是个人不仅依靠潜在的建议提供者的恩惠,而且也会依靠潜在的建议提供者已经积累的信用传票。建议提供者也认为向拥有大量信用传票的个人提供建议要更有价值(科尔曼,1988),所以拥有大量信用传票的人可以很容易在寻求建议时依靠不对称的个人,而拥有少量信用传票的人只能接近同样拥有少量信用传票的人。

综上所述,双方互惠的可能性更大,在小组贷款中,两人一个小组比五人一个小组更有互惠的可能性。互惠意味着监督、实施合约,并在另一个成员面临家庭变故或天灾而不能偿还贷款时,提供帮助,共渡难关。而其他形式的互惠中,等级比内聚力更有说服力(拉泽加等,2011)。

2.如何定价。互惠从获得贷款、知识和建议的寻求和提供的角度可以提高小组的价值,使成员预期的收益增加,巩固了信任,包括成员对小组贷款政策的信任,从而维护小组贷款的准则,使小组获得稳定性。克兰(Karlan,2005)也认为授信后施信的互惠行为决定了小额信贷的还款行为。

社会交换创造了一个工具,在这里有权力的成员建立了社会信用,这个社会信用可以创造社会债务,即允许这个成员在社会关系中获得其他成员的承诺,特别是在权力极其不对称的社会关系中,专有资源(技术)可以创造这种不对称。专有资源(技术)会使一个群体在没有替代品的情况下依靠另一个群体,这称为锁定,这给了拥有专有资源(技术)的一方在社会交换中的绝对优势,包括价格、利润分配等,但为了交换的未来方向,权力的使用应加以限制(纳拉辛汉,2009)。

在小组贷款关系中,作为资金的卖方,MFI可以采用激进的机会主义价格(卖方直到买方有了替代品为止可以最大化自己的利润)、合作的优惠定价(卖方通过制定优惠价格释放希望和买方长期合作的信号,即互惠,希望买方不要投资替代品,即维持依靠)和一贯的定价策略(纳拉辛汉,2009)。机会主义和一贯的定价策略在买方没有替代品的时候可以获得很高的利润,而合作定价策略是寻求长期合作。卖方最优定价策略不是机会主义的,而是使买方最优的投资强度减少,保持对卖方的依靠程度。

依靠是社会关系的基础(埃姆森,1962),正因为依靠,一个成员会迫切地希望能够影响另一成员,即A要控制B,是因为A依靠B,同时B被A控制的程度,也是B要依靠A的程度。因此在一个交换关系中一个成员为了影响另一成员必须建立相互依靠的关系。

交换双方可以接受短期的不平衡,但希望长期的投入产出比的结果是公平的。如果结果是可接受的、合适的,交换方会认为交换是有益的、互惠的,因此会增加投入。如果报酬不是即将到来,则交换将停止。公平要求互惠,互惠要求:第一,个人应当帮助曾经帮助过他的人;第二,不应该剥夺曾经帮助过你的人。

因此,MFI最优的价格政策是允许互惠发展的政策。MFI作为有权力的一方必须控制自利的行为,卖方的价格政策就成为买方和卖方维持长期关系的机制,卖方的价格政策向买方提供了一个信号,使买方放弃了寻找替代品的投资,实现了互惠。同时通过弱化自己地位并提供可信的承诺限制自己的行为并在关系下行或中止时附加一个成本,在这样一个有弱者的交换中,平衡的方法就是将更多的信息暴露给弱者,证明他不会被剥削(纳拉辛汉,2009)。根据交换理论长期关系带来的收益大于维护互惠关系带来的成本,这是累进贷款和激励机制的理论依据。

但买方积极主动的投资可以增强和卖方的长期合作关系。因为过度地依赖卖方会产生关系危机和绩效危机,而这些危机可以降低买方的权力和指导买卖双方合作关系方向的能力,增强其脆弱性。即更多地培育小额信贷机构,实现小额信贷市场在监管下的有序竞争,有利于买方获得更优惠的价格,实现资金向弱势群体的流动,在“使命流失”的情况下,实现其社会性目标。

而卖方为提供互惠的价格必须追求运行效率的提高来帮助维持和买方长期的合作关系。规模经济和运行效率的提高都可以使卖方降低价格,增强卖方对其的依靠。给买方创造价值是社会交换理论关键的一个方面,卖方给买方提供的价值包括:降低价格、独特的资源、买方无法复制。

根据权力、信任和互惠理论,小组贷款中最佳的定价策略是小组成员在MFI可承受的范围内自己定价。

三、实证分析

本文的数据来自对广东省某市邮政储蓄银行的问卷调查,邮政储蓄银行的小额信贷遵循“自愿组合、诚实守信、风险共担”的原则,成员自愿为银行向联保小组其他成员发放的贷款提供连带责任保证。对小组成员的贷款和小组总体的贷款总额实施限额控制,以设置担保上限。小组组建的方法是以三个人为一组,和银行签下一份小组联保的合约,在合约的有效期内三人可以在任意时候申请贷款,但是都需要另外两人的同意,一个人只能在一个组,选择小组联保就不能选择其他合作社、商会、产业链形式的贷款。课题组随机选取了45个小组,每个小组再随机选取一个组长或组员进行问卷调查。

样本中包括33位男性、12位女性,其中大学学历占22.5%、高中和初中学历占77.5%,平均年龄36岁,平均家庭人口4人。平均的贷款金额为13万元,最大的贷款额63万,最小的贷款额4万。期限平均1.9年,大部分人贷款期限是2年,利率为8%。18个小组有违约现象出现,占到了样本的40%,其中遵照合约由其他组员代为还款的占到78%,小组欠缺稳定性。

小组建设情况方面,小组是由组员自己组建的,样本中53.33%的小组成员有男有女,其他46.67%的小组只有男性或只有女性。87.8%的小组都有规范会约束小组成员的行为,包括按期还款,按照合约规定使用贷款等。86.67%的小组其组员是在同一行业工作,同质性有利于监督,但不利于抵御风险。97.62%的小组其组员在组建小组前认识其他组员,组员也基本上都是本地人,对于组员的收入信息基本上都比较清楚,也知道其他组员贷款的使用情况。86.67%的小组会定期聚会,互相了解情况,提供帮助给处于困难期的组员。

使用相关性分析对基于社会交换的小组贷款的运行机制和小组稳定性的关系进行研究,结果见表1。

表1:小组稳定性的相关性分析

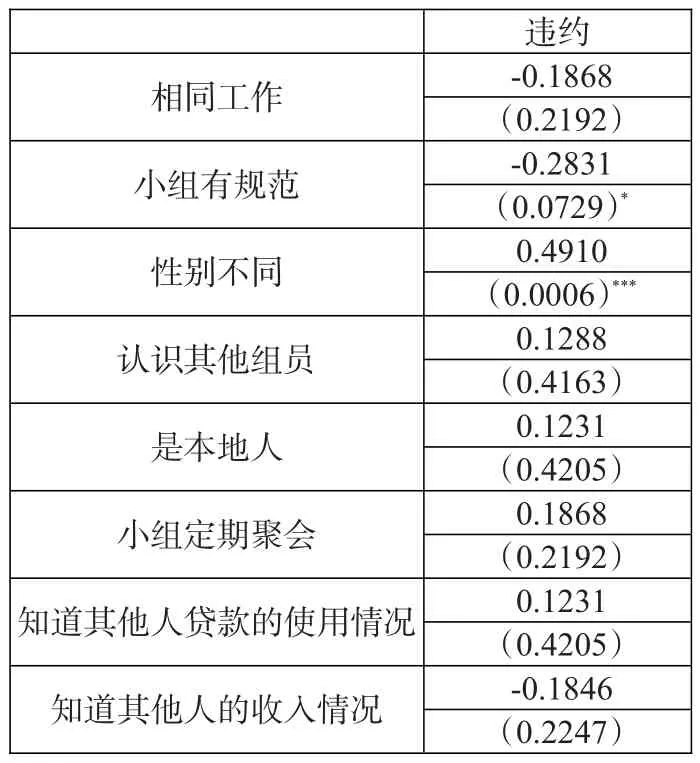

同一个小组的组员性别相同与性别不同相比更有利于小组稳定。性别相同更有利于沟通和监督,具有更多的共同点,使互惠的范围更大,互惠的期望也更加强烈。这种性别相同包括小组中都是男性或都是女性,但女性和男性相比,因为更珍视贷款机会(使累进贷款和动态激励更加有效),更容易在受信后施信(即更容易在获得贷款后还款)(克罗松和格尼茨,2010),从而使其还款率要高于男性(吉本斯、卡西姆,1990;孔达卡尔等,1995;埃沙利耶,2011),因此性别一致的角度可以更倾向于妇女。

小组有规范去界定成员的行为和没有规范相比更有利于小组稳定。小组联保下,如何去使小组成员在有能力时还款,没有能力时其他成员愿意去为他还款,日后有能力时,该成员再去偿还其他组员,都是小组必须要规范的。联保贷款协议是从银行的角度要求小组成员替不还款的成员还款,并没有关于还款后如何再处理此项还款的规定。规范使成员之间建立了信任,规避了“搭便车”的行为,信任是社会交换的基础变量,以此为基础才会提高小组其他运行机制的有效性。通过规范建立的小组贷款中违约的惩罚机制与来自MFI的处罚机制相比具有更大的效力。

而其他社会交换行为包括知道其他组员的收入、贷款使用情况、进组前认识其他组员、和其他组员都是在同一行业工作、小组定期聚会、组员都是本地人却对小组稳定性没有贡献。

四、政策建议

因为交换理论和交易成本理论的管理哲学、基本假设、焦点的不同,使交换理论的管理机制集中在信任和关系准则上,并要求双边投入,从而可以获得小组更大的灵活性、互动性和适应性,在社会交换中获得更高的效率。

不管小组贷款使用小组责任还是个人责任,都没有抵押品,在还款率绩效上并没有区别(吉涅等,2014)。重点在小组贷款本身的运行机制上,本文建议内生地获得小组贷款的稳定性,降低信用风险,使资金更多地流向农户和小微企业。

小组贷款的机制可以这样重构:

第一,基于信任和互惠的角度,要求小组成员性别一致。提倡妇女小额信贷,可以同时提高MFI的社会性和持续性,在运行上可以依托妇联,筛选客户,进行小组建设,妇联本身的各种扶贫项目也可以在小组中进行推广。

第二,基于权利的角度,要求重视小组会议中规范的建立。MFI在签订联保协议时,必须要求小组成员建立自身的规范,包括如何界定成员的行为,如何去监督,制定惩罚机制,从而形成信任、权利和互惠。

邮政储蓄银行的联保贷款,目前存在着这样的问题:

第一,客户选择上的锁定,更有利于小组稳定。这种锁定需要MFI的专有资源或技术,如果小额信贷已经不是专有的资源,那么可以通过结构融资技术,实现对专有技术的把握。而这种结构融资技术就存在于小组会议建设中。通过选择没有其他贷款来源的客户,实现MFI对专有资源的把握,也可以实现锁定。问题是如何在客户的还款能力和锁定之间寻求一个平衡,需要MFI更加关注小微企业,而不是能够贷款60万的中小企业,因此限定贷款额度是最直接有效的方法。

第二,定价过于保守。统一8%的利率属于一贯的定价策略,违背了交换理论中互惠的价格策略,而和借款人长期合作的定价策略是需要MFI通过制定优惠价格释放希望和买方长期合作的信号,即互惠,希望买方不要投资替代品,即维持依靠。同时灵活的定价策略使借款人通过小组获得权力,也会使其支持MFI的贷款政策。

[1]Bhatt,N.,and Tang,S.,2002.The Determinants of Repayment in Microcredit:Evidence from Programs in the United States[J].International Journal of Urban and Regional Research,26.

[2]Narasimhan,R.,etal.2009.Lock-in Situations in Supply Chains:A Social Exchange Theoretic Study of Sourcing Arrangements in Buyer-supplier Relationships[J]. Journal of Operations Management,27.

[3]Foucault,M..1980.Trust and Power[M].New York:Pantheon Books.

[4]Nunkoo,R.,and Ramkissoon,H.,2012.Power,Trust,Social Exchange and Community Support[J].Annals of Tourism Research,2.

[5]Hwang,P.,and Willem,B..1997.Proterties of Trust:An Analytical View[J].Orgnizational Behavior and Human Decision Processes,69.

[6]Sheppard,B.H.,and Sherman,D.M..1998.The Grammars of Trust:A Model and General Implications[J]. Academy of Management Review,3.

[7]Farrel,H.,2004.Trust,Distrust and Power[M].New York:The Russell Sage Foundation.

[8]Croson,R.,and Gneezy,U.,2009.Gender Differences in Preferences[J].Journal of Economic Literature,2.

[9]Bellemare,C.,and Kroger,S.,2007.On Representative Social Capital[J].European Econmomic Review,51.

[10]Sutter,M.,Kocher,M.G.,2007.Trust and Trustworthiness Across Different Age Groups[J].Game and Economic Behavior,59.

[11]Danielson,A.J.,and Holm,H.J.,2007.Do You Trust Your Brethren?Eliciting Trust Attitudes and Trust Behavior in a Tanzanian Congregation[J].Journal of Economic Behavior and Organization,62.

[12]Johansson-stenman,O.,Mahmud,M.,and Martinsson,P.,2009.Trust and Religions:Experimental Evidence from Bangladsh[J].Econmica Journal,76.

[13]Wilson,R.K.,and Eckel,C.C.,2011.Trust and Social Exchange[M].Cambridge:Cambridge University Press.

[14]Zak,P.J.,and Knack,S.,2001.Trust and Growth[J]. Economic Journal,111.

[15]Almond,G.,Verba.S.,1963.The Civic Culture[M]. Princeton:Princeton University Press.

[16]Carpenter,J.P.,Daniere,A.G.,and Takahashi,L.M.,2004.Cooperation,Trust,and Social Capital in Southeast Asian Urban Slums[J].Journal of Economic Behavior and Organization,55.

[17]Kugler,T.,Bornstein,G.,Kocher,M.G.,and Sutter,M.,2007.Trust Between Individual and Groups:Groups are Less Trusting Than Individual But Just As Trustworthy [J].Journal of Economic Psychology,28.

[18]Song,F.,2008.Trust and Reciprocity Behavior and Behavioral Forecasts:Individuals Versus Group-Representatives[J].Games and Economic Behavior,62.

[19]Flynn,F.J.,Reagans,R.E.,Amanatullah,E.T.,and Ames,D.R.,2006.Helping One’s Way to the Top:Selfmonitors Achieve Status by Helping Others and Knowing Who Helps Whom[J].Journal of Personality&Social Psychology,91.

[20]Coleman,J.S.,1988.Social Capital in the Creation of Human Capital[J].American Journal of Sociology,94.

[21]Lazega,E.,Mounier,L.,Snijders,T.A.B.,and Tubaro,P.,2011.Norms,Status and the Dynamic of Advice Networks:A Case Study[J].Social Networks,32.

[22]Kalan,S,D.,2005.Using Experimental Economics to Measure Social Capital and Predict Financial Decisions [J].American Economic Review,95.

[23]Emerson,R.M.,1962.Power-dependence Relations [J].American Sociological Review,27.

[24]Clercq,D.D.,Dimov,D.,and Thongpapanl,N.,2010.The Moderating Impact of Internal Social Exchange Processes on the Entrepreneurial Orientation-performance Relationship[J].Journal of Business Venturing,25.

[25]Gine,X.,Karlan,S,D.,2014.Group Versus Individual Liability:Short and Long Term Evidence from Philippine Microcredit Lending Groups[J].Journal of Development Economics,107.

[26]Rai,A.and Sjöström,T.,2013.Microcredit and Market Design[M].Oxford:Oxford University Press.

[27]Feigenberg,B.,Field,E.,Pande,R.,2013.The economic returns to social interaction:experimental evidence from micro fi nance.Rev.Econ.Stud.http://dx.doi.org/ 10.1093/restud/rdt016(April 19 http://restud.oxfordjournals. org/content/early/2013/05/22/restud.rdt016).

[28]Besley,T.,and Coate,S.,1995.Group Lending,Repayment Incentives and Social Collateral[J].Journal of Development Economics,46.

[29]Gibbons,D.S.and Kasim,S.,1990.Banking on the Rural Poor in Peninsular Malaysia:a Revised and Updated Version of the Final Report of Projek Ikhtiar[M].Malaysia:Amanah Ikhtiar Malaysia.

[30]Espallier,D B,Guérin,I.,and Mersland,R.,2011. Women and Repayment in Microfinance:A Global Analysis [J].World Development,39(5).

[31]Khandker,S.R.,Khalily,B.and Kahn,Z.,1995. Grameen Bank:Performance and Sustainability[M].Washington:World Bank.

[32]阿西夫·道拉,迪帕尔·巴鲁阿.穷人的诚信[M].北京:中信出版社,2007年.

Study on the Endogenous Stability Mechanism of Group Lending——From the Perspective of Exchange Theory

Jiang Meishan Mi Yunsheng Liu Song

(South China University ofAgriculture,Guangdong Guangzhou 510642)

Under the circumstance of declining repayment of group lending,this paper tries to find an endogenous mechanism to stabilize the group in order to avoid credit risk of no collateral based on the social exchange theory about trust,reciprocity,power,which can make more money flowing to farmers,small and micro-enterprises and other vulnerable groups.Results show that the same gender and standard rules in group candefine the deeds of members,which is more conducive to the stability of group lending.

exchange theory,creating value,group stability,optimizing mechanism

F830.5

A

1674-2265(2016)03-0074-07

(责任编辑 耿 欣;校对 GQ,GX)

2016-2-15

本论文受广东省哲学社会科学“十二五”规划(GD13CYJ05)、教育部人文社会规划基金项目(14YJA790039)(14YJA790042)、国家社科基金项目(15BJY169)的资助。

姜美善,女,华南农业大学经济管理学院讲师,博士,研究方向为农村金融;米运生,男,华南农业大学经济管理学院教授,博士,研究方向为农村金融;柳松,华南农业大学经济管理学院教授。