预期冲击与中国房价波动

——基于动态随机一般均衡模型的考察

2016-06-01陈利锋中共广东省委党校经济学教研部广东广州510053

陈利锋(中共广东省委党校经济学教研部,广东广州 510053)

预期冲击与中国房价波动

——基于动态随机一般均衡模型的考察

陈利锋

(中共广东省委党校经济学教研部,广东广州 510053)

摘要:在包含普通消费品部门与房地产部门的多部门NK-DSGE模型中,通过引入预期冲击,考察了预期冲击对于我国房价波动的影响。模型整体拟合优度分析的结果发现,同时包含预期到的信息和未预期到的信息的模型相对较好地拟合了我国的现实数据;贝叶斯冲击分解的结果表明,预期到的信息对于房价具有较强的冲击效应,预期冲击可以解释我国房价波动的38. 33﹪。因此,在房地产市场调控过程中,政府可以事先公布政策立场以引导民众形成正确的预期,进而可以利用预期冲击的积极效应以达到更好地稳定房地产市场的目的。

关键词:预期冲击;房价波动;动态随机一般均衡;新凯恩斯主义

一、引言

未来的预期以及预期的变化(即预期冲击)会对经济主体行为产生显著影响。经验证据表明,经济主体对于房价预期的变化与房价波动之间存在密切关系。[1][2]具体的, Piazzesi和Schneider[3]的调查研究发现美国民众关于房价上涨的预期推动了美国房价的上涨。这一现象在宏观经济理论中被称为“预期的自我实现”。尽管经验证据表明了预期冲击在房价波动中的重要作用,但已有的新凯恩斯主义动态随机一般均衡(即NK-DSGE)模型与房地产动态随机一般均衡(即HDSGE)模型却长期忽略对这一问题的分析。金融危机之后,预期冲击对于宏观经济波动的影响逐渐为研究者所重视。Beaudry和Portier[4]对这一领域的研究文献进行了较好的梳理和综述,并发现几乎所有的研究文献均认为预期冲击是宏观经济波动的重要动力。那么,预期冲击对于房地产市场具有怎样的影响呢?已有的研究较少对这一问题进行分析。基于已有研究的不足, Kobayashi、Nakajima和Inaba[5]在一个带房地产担保约束的HDSGE模型中考察了预期冲击对于经济周期波动的影响。在此基础上, Lambertini、Mendicino和Punzi[6]518以及Gomes和Mendicino[7]基于仅包含房地产部门的单一部门HDSGE模型考察了预期冲击对于美国房价波动的影响,结果发现预期冲击与美国房价波动存在显著的协动(Co-movement)关系。在我国,自20世纪末房地产市场改革以来,房价不断上升,“房价高”已经成为社会共识。但一个明显的事实是: 2002年以来,随着我国城镇化进程的加快以及较为宽松货币政策的推行,民众逐渐形成房价上涨的预期,与民众预期一致的是我国房价不断上升;2011年政府推出紧缩货币政策、限购以及增加保障房建设的房地产市场调控政策组合,引导民众形成政府抑制房价过快上涨的预期,进而使得我国房价保持较为稳定的状态。因而从现象上看,似乎预期的变化与我国房价波动也具有显著的协动关系。那么,预期冲击对于我国房地产市场尤其是房价究竟具有怎样的影响呢?

基于这一思路,本文构建了一个包含普通消费品部门与房地产部门的多部门NK-DSGE模型,并引入预期冲击以考察预期冲击对于我国房价的影响。研究结果发现: (1)同时包含滞后4期信息和滞后8期信息的模型能够相对较好的拟合我国的现实数据;(2)尽管未预期到的冲击对于我国房价波动具有较大的效应,但是预期冲击仍可以解释我国房价波动的38. 33﹪。由于预期冲击对于我国房价波动具有显著影响,因而在我国房地产市场调控过程中可以积极利用预期冲击的效应。在房地产市场调控政策正式实施之前,政府可以向民众公布未来政策意向,使得民众可以形成正确的预期,进而可以利用预期冲击的积极作用更好的实现政府房地产市场调控的目的。不过,民众正确预期的形成依赖于政府的信誉。事实上,近年来我国央行在进行货币政策调整之前均会向社会公布政策调整的具体日期,这一做法正是利用预期冲击积极作用以及进行预期管理的现实表现。

二、模型与设定

(一)家庭行为。

家庭的目标为最大化如下效用函数:

其中: Pt为消费价格指数(CPI);为名义房价;Rt为名义利率;Bt为一期无风险债券;和分别为家庭成员就业于两类部门获得的名义工资;Dt为家庭获得的其他收益;和分别为两类部门物质资本实际租金率;和分别为两类部门的投资与物质资本。与López-Salido和Vallés[8]等类似,物质资本积累方程为:

已有的HDSGE模型大多假定劳动力市场出清,这一设定简化了分析,但这一设定显然与现实不符,因为现实经济中劳动力市场摩擦显著存在,[9]并且劳动力市场摩擦与经济周期波动密切相关。[10][11]为了更好地刻画经济波动特征,与陈利锋和范红忠[12]43-44建立的包含房地产部门的多部门NK-DSGE模型类似,本文通过引入名义工资刚性对劳动力市场分析。在这一设定下,房地产部门与普通消费品部门均存在劳动力市场摩擦,因而在外生冲击的干扰下两类部门劳动力市场均无法迅速实现出清(Clearing)。具体的,设定普通消费品部门与房地产部门的名义工资刚性分别为并且两类部门工资调整依据Calvo[13]的交错设定方式。由于工资调整的目的在于提高效用,因而决定工资是否调整的一阶条件为:

(二)房地产部门。

房地产部门包括两类企业:房地产生产企业(即开发商)与销售企业。当然,需要说明的是现实中房地产生产与销售可能由同一个企业完成,但这里将房地产生产与销售分开设定主要是为了模型表述的便利。房地产生产企业投入劳动与物质资本进行生产,这里需要注意的是,尽管房地产开发商的生产函数与普通消费品部门的生产函数在形式上相似,但是二者投入的物质资本的种类可能是不同的。部分已有的研究将房地产生产函数中的物质资本替换为房地产本身,这一设定与本文的设定并不违背,原因在于房地产投入本身也是物质资本投入的一部分。已有的研究如Lambertini、Mendicino和Punzi[6]530采用了与本文类似的设定。其生产函数为:其中:和分别为第z个房地产生产企业的产出以及投入的物质资本和劳动力;ah为房地产生产企业实际资产投入的产出弹性;为房地产部门技术冲击,且服从平稳的AR (1)过程。房地产生产企业的目标为实现如下企业利润的最大化,其对应的一阶条件为:

房地产销售企业购买房地产生产企业的产品,并将其出售给家庭,因而其成本来源于购买房地产生产企业产品的支出,因而其实际边际成本为:

房地产销售企业具有一定的垄断势力,因而在房地产价格设定上具有一定的垄断势力。与已有的NK-DSGE模型类似,房地产价格的调整并非同时同步进行,而是依据交错设定方式。当然,这一设定也与现实相符: 2002年第1季度至2013年第4季度我国各个城市房价指数变化并未呈现出同时同步的特征。具体的,定义为房地产部门名义价格刚性,那么任意时期仅有比例的房价得到调整。因此,房地产价格调整方式为:

(三)普通消费品部门。

普通消费品部门包含两类企业:批发企业与零售企业。批发企业雇佣家庭的劳动和租赁物质资本生产出中间投入品,其生产函数为:,其中:和分别为普通消费者部门第i个批发企业的产出、物质资本投入和劳动力投入;ac为资本的产出弹性;为普通消费品部门特定技术冲击,且服从平稳的AR (1)过程。与已有研究类似,批发企业选择最优的物质资本和劳动力投入以最小化生产成本,其对应的一阶条件以及边际成本函数为:

消费品的价格依据交错方式进行调整,而批发企业调整价格的依据在于利润,具体的,批发企业选择能够带来最大利润的价格,当且仅当调整价格无法提高利润时,批发企业将保持价格不变。具体的,决定价格调整与否的一阶条件为:

(四)市场均衡与货币政策。

市场均衡时,普通消费品部门的产出可以用于支付消费和本部门投资;房地产部门的产出可以支付家庭对房产的需求和本部门投资,即:定义Yt为经济中的总产出,因此:。与已有研究类似,央行的货币政策为:为通胀率;ρy和ρp分别为利率对于产出和通胀的反应系数;为货币政策冲击且服从平稳的AR (1)过程。

(五)预期冲击的引入。

三、模型核心方程的处理与参数化

(一)模型的核心方程。

对式(3) (4)进行对数线性化处理可以得到房地产部门新凯恩斯主义工资菲利普斯曲线(即HNKWPC)和普通消费品部门新凯恩斯主义工资菲利普斯曲线(即CNKWPC)为:

(二)模型基准参数的校准。

为得到我国房价波动的动态特征,首先需要对以上对数线性化之后的模型进行参数化处理。模型中部分参数对于模型结论并不敏感且在已有研究中得到准确估计,因而可以采用校准法进行参数化,另外涉及模型稳态的参数也可以采用现实数据进行估算。

贴现因子β的取值,依据我国2002年第1季度至2013年第4季度的物价数据进行估算,进而得到其取值约为0. 98;普通消费品部门物质资本折旧率,沿用已有研究如He、Zhang和 Shek[17]估计的结果,将这一参数取值为0. 04;依据王益煊和吴优[18]等,本文选取季度城镇住宅折旧率约为0. 02;稳态时房地产部门产出与总产出的比值Yh/Y使用2002年至2013年历年房地产部门产出与剔除政府购买和净出口之后的GDP之比的平均值表示,估算的结果将这一参数取值为31. 4﹪,那么对应的普通消费品部门产出与总产出的比值Yc/Y的取值为68. 6﹪。

(三)参数的贝叶斯估计。

其余参数采用贝叶斯极大似然法进行估计。贝叶斯极大似然法在估计过程中要求满足秩条件,即估计中使用的观测变量序列的数量不能超过外生冲击的数量,基于本文的设定可知,参数贝叶斯极大似然估计过程中最多可以选取6组观测变量。具体的,本文选取产出、名义利率、通胀、房价膨胀以及消费等6组数据,其中:产出采用剔除政府购买和净出口之后的GDP数据;名义利率采用银行间同业拆借利率;通胀采用经环比方法处理之后的CPI数据;房价膨胀采用经环比方法处理之后的房地产交易价格指数数据;消费采用取自然对数处理后的全国消费总额数据。所有数据全部采用X12方法进行去季节性趋势处理,并采用CF滤波法得到周期性成分。以上数据全部来源于中经网数据库,时间跨度为2002年第1季度至2013年第4季度。在此基础上,贝叶斯估计的结果见表1。当然,基于简洁性考虑,表1直接给出了各个参数贝叶斯极大似然估计的后验均值。

表1.主要参数贝叶斯极大似然估计的结果

四、模型动态分析

(一)模型整体拟合优度分析。

模型整体拟合优度分析法可以考察不同模型对于现实数据的拟合程度,一般而言,模型整体拟合优度分析包括隐含贝叶斯因子(Implied Bayes Factor)以及贝叶斯模型选择检验法。而贝叶斯模型选择检验方法则包括边际似然值、后验优势比、贝叶斯信息准则以及伪后验优势比等。在此基础上,我们将需要检验的模型分为三类:无信息(No News)模型(模型1)、包含滞后4期信息的模型(模型2)以及同时包含滞后4期和滞后8期信息的模型(模型3),进而计算各类模型的隐含贝叶斯因子,结果在表2中。

表2.不同模型的隐含贝叶斯因子

表2表明,三类模型对应的隐含贝叶斯因子分别为1、7. 03×109和2. 4×1013,这意味着: (1)相对于包含滞后4期信息的模型2而言,接受模型1所需要的先验证据要比模型2大7. 03×109倍;(2)相对于同时包含滞后4期和滞后8期信息的模型3而言,接受模型1所需要的先验证据比模型3大2. 4×1013。因此,隐含贝叶斯因子检验的结果表明,同时包含滞后4期和滞后8期信息的模型相对更好地拟合了我国现实经济数据。

为了保证结果的稳健性,我们进一步采用贝叶斯模型选择检验考察以上三类模型对于现实数据的拟合程度,结果在表3中。由于贝叶斯模型选择检验无法同时对三类模型进行检验,因而我们首先对模型1和模型2进行检验,然后再将这一检验中得到现实数据支持的模型与模型3重新进行检验。

模型1与模型2的贝叶斯模型选择检验的结果表明,二者的边际似然值分别为-219. 32和-212. 55,对应的贝叶斯信息准则分别为-271. 58和-264. 81,意味着边际似然值检验与贝叶斯信息准则均倾向于支持模型2;后验优势比与伪后验优势比则更为直接地给出了现实数据对于模型1与模型2支持的程度,表3显示模型1与模型2的后验优势比分别为0. 07和0. 93,对应的伪后验优势比分别为0. 0011和0. 9989,意味着模型2相对于模型1而言得到了更多的现实数据的支持。但这并不意味着模型2实现了对我国现实数据的最优拟合。模型2与模型3的边际似然值分别为-212. 55和-208. 04,对应的贝叶斯信息分别为-264. 81和-260. 30;而后验优势比、伪后验优势比则分别为0. 09和0. 91、0. 0109和0. 9891。因而相对模型2而言,模型3更好的拟合了现实数据。综上,隐含贝叶斯因子与贝叶斯模型选择检验的结果均表明同时包含滞后4期和滞后8期信息的模型相对更好地拟合了我国的现实数据。

表3.贝叶斯模型选择检验

(二)贝叶斯脉冲响应函数。

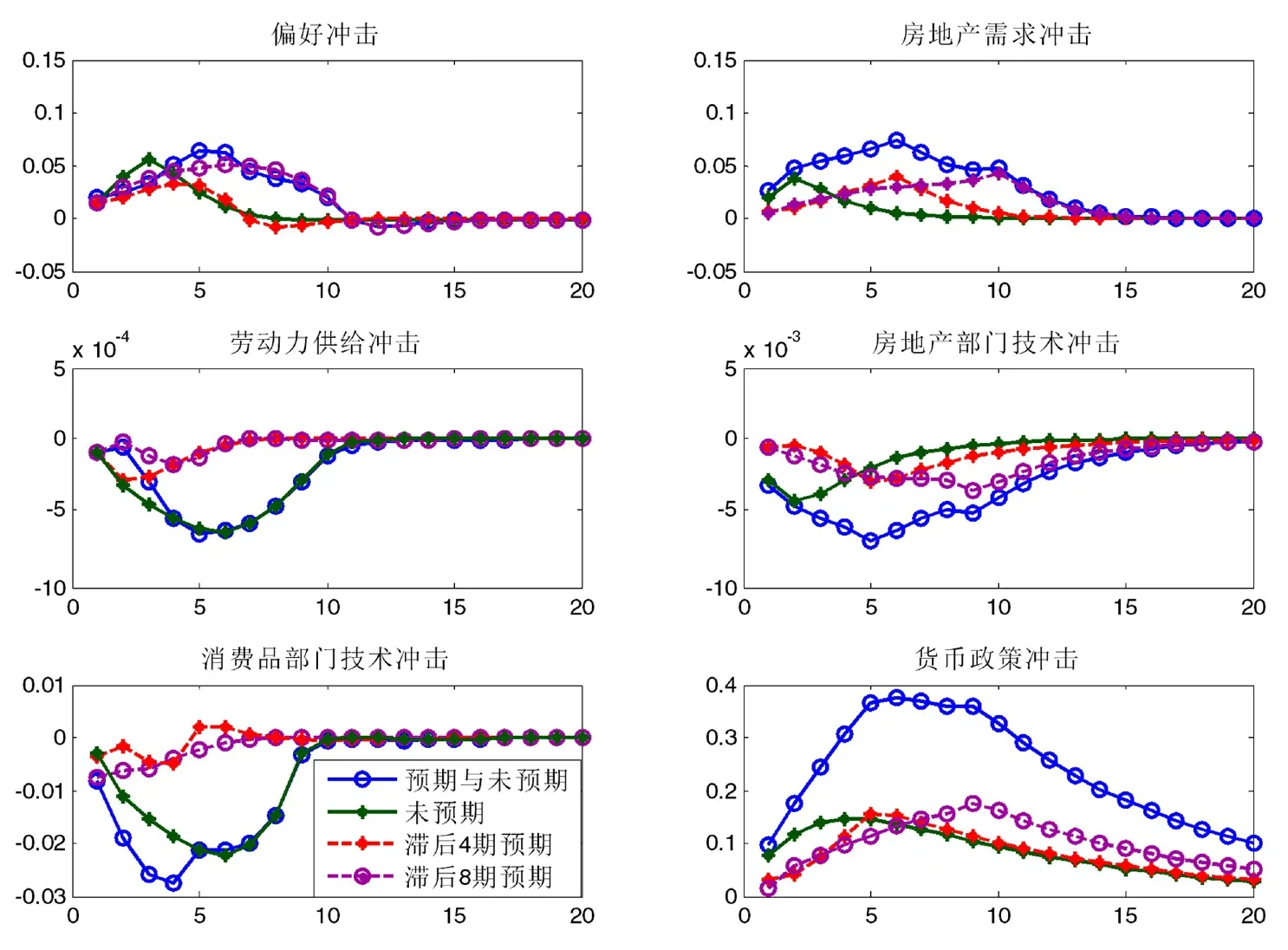

贝叶斯脉冲响应函数可以反映外生冲击下房价随时间变化的动态路径。为了考察预期在我国房价变化过程中的作用,我们分别计算了同时包含预期到与未预期到信息的模型、仅包含未预期到信息的模型、仅包含滞后4期信息的模型以及仅包含滞后8期信息的模型的贝叶斯脉冲响应函数,不过,基于研究目的考虑,图1仅给出了外生冲击下实际房价的贝叶斯脉冲响应函数。

图1.外生冲击的贝叶斯脉冲响应函数

同时包含预期到与未预期到信息的模型中,两类部门技术冲击与劳动力供给冲击引起房价的下降,而偏好冲击、房地产需求冲击以及扩张性货币政策冲击均引起房价的上升。显然,这与经济学理论以及直觉是相符的: (1)房地产部门技术冲击增加了房地产供给,进而有利于房价的降低;(2)消费品部门技术进步具有外溢性,通过降低工人的生活成本而影响房价,这与已有的研究如Adam、Kuang和Marcet[19]的发现一致;(3)劳动力供给冲击通过降低劳动力成本而间接影响了房价;(4)扩张性货币政策冲击推动了房价的上升,这与陈利锋和范红忠[12]46-47、易斌[20]70-71等一致,二者均发现扩张性货币政策在推动我国房价上涨过程中具有重要的作用;(5)偏好冲击与房地产需求冲击推动了房地产需求的增加,进而通过需求扩张推动了房价的上涨。不过,与仅包含未预期到信息的模型相比,由于模型中包含了滞后4期和滞后8期的信息,理性的主体会在冲击发生之后的第4个时期和第8个时期依据获得的信息对自身的行为进行调整,因而同时包含预期到与未预期到信息模型的贝叶斯脉冲响应函数在第4个时期和第8个时期存在一个短暂的变化。

图1还给出了滞后4期信息与滞后8期信息对于实际房价的影响。显然,在获得信息之后,经济主体的预期发生变化,进而改变了实际房价原始的随时间变化的路径。这与已有的HDSGE模型存在一定的差异,原因在于已有的研究未考虑预期变化形成的冲击对于理性主体行为的影响。另外,图1还表明预期到的信息对于实际房价也具有实际冲击效应,如滞后4期和滞后8期获得的扩张性货币政策信息推动了实际房价的上涨。这一发现表明,即使理性主体预期到的外生冲击仍对房价具有实际冲击效应。这一发现与新古典宏观经济学所预测的结论存在一定的差异,后者认为预期到的信息对于宏观经济变量不存在实际效应,因而预期到的货币政策无法改变经济中的实际变量。而本文的研究则发现,即使外生冲击为经济主体所预期,其同样可以通过预期冲击对实际变量产生影响。当然,这与已有的关于预期冲击的研究如Fujiwa、Hirose和Shintani[16]609-610、urmann和Otrok[21]以及Leduc和Sill[22]等所发现的结论是一致的。

最后,通过比较未预期到信息模型与滞后4期信息预期模型、滞后8期信息预期模型的贝叶斯脉冲响应函数可知,未预期到的外生冲击对于实际房价具有更大的冲击效应。这与新凯恩斯主义经济学理论是一致的,即当未预期到的外生冲击发生时,理性的主体难以迅速有效的对自身的行为作出调整,因而在实际变量难以迅速调整以实现市场出清的背景下,经济中的价格往往作出更大的反应。

(三)房价波动的贝叶斯冲击分解。

实际房价的贝叶斯脉冲响应函数表明预期到的冲击改变了经济主体的行为,进而仍对实际房价存在冲击效应。那么,预期冲击在我国房价波动过程中具有怎样的作用呢?我们通过对实际房价进行贝叶斯冲击分解对这一问题进行考察。

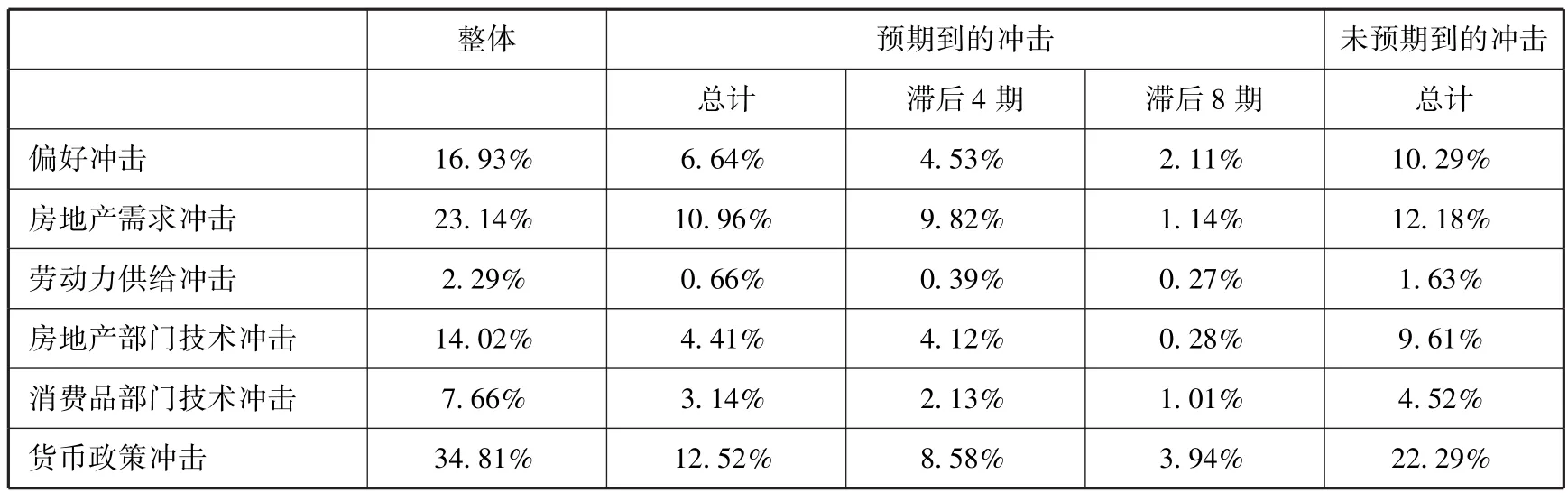

表4.实际房价的贝叶斯冲击分解

实际房价的贝叶斯冲击分解的结果表明: (1)货币政策是推动我国房价上涨最重要的力量,这与周京奎[23]、梁斌和李庆云[24]、陈利锋和范红忠[12]47-48、易斌[20]72-73以及陈利锋[25]6-7等是一致的;(2)房地产需求冲击对于实际房价的影响仅次于货币政策,其可以解释我国房价上涨的23. 14﹪。国内研究者认为推动我国房价上涨的一个重要因素是房地产市场“刚性需求”,贝叶斯冲击分解的结论为这一观点提供了理论上的证据;(3)偏好冲击代表了总需求,其可以解释我国房价上涨的16. 93﹪。而房地产部门技术冲击则可以解释我国房价上涨的14. 02﹪。显然,我国实际房价贝叶斯冲击分解的结果与已有研究如Iacoviello和Neri[26]存在差异,后者认为美国房价上涨的原因主要在于房地产部门技术进步太慢。

进一步,我们对各个外生冲击的效应进行再次分解,进而可以考察各个外生冲击的预期到的成分与未预期到的成分对于实际房价的冲击效应。显然,各个外生冲击的未预期到的成分对于实际房价具有更大的效应,其中未预期的货币政策冲击可以解释我国房价波动的22. 29﹪,而预期的货币政策冲击对于我国房价波动的推动作用为12. 52﹪。加总之后,外生冲击预期到的成分与未预期到的成分对于房价波动的影响分别为38. 33﹪和60. 52﹪。因而,预期冲击可以解释我国房价波动的38. 33﹪,这一发现表明预期冲击对于我国房价波动具有显著性重要影响。本文的这一发现与Lambertini、Mendicino和Punzi[6]527-528以及Gomes和Mendicino[7]等类似,二者均发现预期冲击对于美国房价波动具有显著影响。

就外生冲击预期到的成分而言,贝叶斯冲击分解的结果表明,滞后4期的信息对于实际房价波动具有更大的效应。其中,房地产需求冲击滞后4期的信息对于房价波动的影响是滞后8期信息的8倍。同样,加总之后滞后4期的信息可以解释我国房价波动的29. 57﹪,而对应的滞后8期的信息对于我国房价波动的影响仅为8. 76﹪。

贝叶斯冲击分解的结果表明,预期冲击可以解释我国房价波动的38. 33﹪。因而在使用货币政策进行房地产市场调控过程中,政府可以利用预期冲击的作用。在调控政策正式执行之前,可以首先告知民众未来房地产调控政策取向,进而让民众形成正确的预期。本文的研究表明,积极的预期冲击对于实际房价具有显著作用,进而可以使得政府的房地产市场调控政策具有更好的效果。不过,这一作用有效发挥的前提是民众能够对于政策立场形成正确的预期,而正确预期的形成则有赖于政府的信誉。

五、结论

在一个包含房地产部门的多部门NK-DSGE模型中,本文考察了预期冲击对于我国实际房价的影响。基于隐含贝叶斯因子法和贝叶斯模型选择检验法的模型整体拟合优度分析的结果表明,包含滞后4期信息和滞后8期信息的模型较好地拟合了我国现实数据。基于外生冲击的贝叶斯脉冲响应函数可以发现,滞后4期的信息和滞后8期的信息对于实际房价均存在显著的冲击效应。而贝叶斯冲击分解的结果则发现,尽管未预期到的信息对于房价波动具有相对较大的作用,但预期到的信息即预期冲击也可以解释我国实际房价波动的38. 33﹪;并且相对于滞后8期的信息而言,滞后4期信息对于实际房价具有更大的冲击效应。

本文的研究结论表明,预期冲击对于我国实际房价波动具有显著效应。那么,为了平抑房价的波动,政府可以充分利用预期冲击的作用。在稳定房地产市场的政策实施之前,向社会民众释放政府力求稳定房价的信号,使得民众产生政府稳定房价的预期并对自身的行为进行积极的调整。依据本文的结论,显然,这一做法将使得政府稳定房价甚至房地产市场的政策机制具有更好的效果。当然,让民众产生预期的前提是政府的信誉。已有的研究如王晋斌和李南[27]以及陈利锋[28]等均表明,我国货币政策仍倾向相机抉择,这一做法可能导致政府关于政策的立场难以为民众所正确的预期,进而影响房地产市场调控政策的效果。

另外, NK-DSGE模型评判政策优劣的标准是政策机制引起的社会福利损失。已有的基于HDSGE模型的研究均表明,房价的波动会引起社会福利的恶化。因而,在房地产市场调控过程中,政府可以通过积极的利用预期冲击对于房价波动的效应,依据本文的研究结论,这一做法对于平抑房价波动以及降低社会福利损失均具有积极的作用。

当然,在HDSGE模型中考察预期冲击的影响仅仅表明预期冲击对于我国房价波动具有显著性影响。那么,为了实现房地产市场的稳定,政府究竟应该采用怎样的政策机制呢?一个可行的方法是在本文的多部门模型中引入宏观审慎政策机制,进而可以分析预期冲击背景下宏观审慎政策机制对于房价、房地产市场乃至整个宏观经济的影响。而关于房价波动背景下宏观审慎政策机制的考察可以参考Yu[29]、陈利锋[25]7-8以及Levine和Lima[30]等。

参考文献:

[1] Case, K. E. , Shiller, R. J. Is there a Bubble in the Housing Market? [J]. Brookings Papers on Economic Activity, 2003, 34 (2).

[2] Shiller, R. J. Understanding Recent Trends in House Prices and Homeownership [J]. Proceedings-Economic Policy Symposium-Jackson Hole, Federal Reserve Bank of Kansas City, 2007, 1 (1).

[3] Piazzesi, M. , Schneider, M. Momentum Traders in the Housing Market: Survey Evidence and a Search Model [J]. American Economic Review, 2009, 99 (2).

[4] Beaudry, P. , Portier, F. News Driven Business Cycles: Insights and Challenges [R]. NBER Working Papers 2013, No. w19411.

[5] Kobayashi, K. , Nakajima, T. , Inaba, M. Collateral Constraint and News-Driven Cycles [J]. Macroeconomic Dy-namics, 2012, 16 (5).

[6] Lambertini, L. , Mendicino, C. , Punzi, M. T. Expectation-Driven Cycles in the Housing Market: Evidence from Survey Data [J]. Journal of Financial Stability, 2013, 9 (4).

[7] Gomes, S. , Mendicino, C. Housing Market Dynamics: Any News? [R]. ECB Working Papers, 2015, No. 1775.

[8] Galí J. , López-Salido J. D. , Valles J. Understanding the Effects of Government Spending on Consumption [J]. Journal of the European Economics Association, 2007, 5 (1).

[9] Gall’J. Notes for a New Guide to Keynes (I): Wages, Aggregate Demand, and Employment [J]. Journal of the European Economic Association, 2013, 11 (5).

[10] Ravenna F. , Walsh E C. Welfare-Based Optimal Monetary Policy with Unemployment and Sticky Prices: A Linear-Quadratic Framework [J]. American Economic Journal: Macroeconomics, 2011, 3 (2).

[11] Christiano L J. , Eichenbaum M S. , Trabandt M. Unemployment and Business Cycle [R]. NBER Working Papers, 2013, w19265.

[12] 陈利锋,范红忠.房价波动、货币政策与中国社会福利损失[J].中国管理科学, 2014, (5).

[13] Calvo GA. Staggered Prices in a Utility-Maximizing Framework [J]. Journal of Monetary Economics, 1983, 12 (3).

[14] Schmitt-Grohé, S. , Uribe, M. What’s News in Business Cycles [J]. Econometrica, 2012, 80 (6).

[15] Gunn, C. M. , Johri, A. Financial news, Banks and Business Cycle [R]. McMaster University, Department of E-conomics Working Papers, 2014, No. 2014-12.

[16] Fujiwara, I. , Hirose, Y. , Shintani, M. Can News be a Major Source of Aggregate Fluctuations? A Bayesian DSGE Approach [J]. Journal of Money, Credit and Banking, 2011, 43 (1).

[17] He D. , Zhang W. , ShekJ. How Efficient has been China’s Investment? Empirical Evidence from National and Provincial Data [J]. Pacific Economic Review, 2007, 12 (5).

[18] 王益煊,吴优.中国国有经济固定资本存量初步测算[J].统计研究, 2003, (5).

[19] Adam, K. , Kuang, P. , Marcet, A. House Price Booms and the Current Account [J]. NBER Macroeconomics Annual, 2012, 26 (1).

[20] 易斌.住房需求抑制还是土地供给调节:房地产调控政策比较研究[J].财经研究, 2015, (2).

[21] Kurmann, A. , Otrok, C. News Shocks and the Slope of the Term Structure of Interest Rates [J]. American Economic Review, 2013, 103 (6).

[22] Leduc, S. Sill, K. Expectations and Economic Fluctuations: An Analysis Using Survey Data [J]. The Review of E-conomics and Statistics, 2013, 95 (4).

[23] 周京奎.货币政策、银行贷款与住宅价格[J].财贸经济, 2005, (5).

[24] 梁斌,李庆云.中国房地产价格波动与货币政策分析——基于贝叶斯估计的动态随机一般均衡模型[J].经济科学, 2011, (3).

[25] 陈利锋.限购冲击下的房价波动、需求抑制与宏观审慎政策[J].贵州财经大学学报, 2013, (4).

[26] Iacoviello, M. , Neri, S. Housing Market Spillovers: Evidence from an EstimatedDSGE Model [J]. American Economic Journal: Macroeconomics, 2010, 2 (2).

[27] 王晋斌,李南.中国的货币政策是否存在非对称损失偏好[J].世界经济, 2013, (6).

[28] 陈利锋.央行政策偏好:承诺还是相机抉择[J].广东行政学院学报, 2014, (6).

[29] Yu, Sherry Xinrui. Evaluating Macroprudential Policy in a DSGE Framework with Financial Frictions [R]. New College of Florida Working Paper, 2013.

[30] Levin P. , Lima D. Policy Mandates for Macro-Prudential and Monetary Policies in a New Keynesian Framework [Z]. European Central Bank Working Papers, 2015, No. 1784.

责任编辑:明加

中图分类号:F293. 30

文献标识码:A

文章编号:1008—4533 (2016) 01—0085—10

DOI:10. 13975/j. cnki. gdxz. 2016. 01. 013

收稿日期:2015—11—03

基金项目:广东省哲学社会科学十二五规划学科共建项目《劳动力市场结构性改革与中国经济波动研究——基于动态新凯恩斯主义的视角》(编号: GD14XYJ02)。

作者简介:陈利锋(1982—),男,湖北黄冈人,中共广东省委党校经济学教研部副教授,经济学博士,研究方向为货币与金融经济学、劳动经济学。