我国制造业上市公司会计舞弊现状及特点分析

——基于2006-2015年证监会处罚公告

2016-05-21梅丹

梅 丹

(南开大学 商学院,天津 300071)

我国制造业上市公司会计舞弊现状及特点分析

——基于2006-2015年证监会处罚公告

梅丹

(南开大学 商学院,天津300071)

【摘要】以2006年至2015年因会计舞弊受到中国证监会行政处罚的50家制造业上市公司为研究样本,运用统计描述与数量分析的方法,对现阶段我国制造业上市公司会计舞弊样本的行业分布、舞弊方式手段和涉案人员进行了统计分析。最后结合我国国情,从宏微观方面提出反舞弊对策,以利于我国关于会计舞弊有效治理措施的制定与实施。

【关键词】会计舞弊; 制造业上市公司; 统计分析

一、引言

当今会计舞弊已演变成一个世界性顽疾,各国的会计舞弊现象不仅屡禁不止,反呈现出越演越烈态势。我国资本市场虽建立时间不长,但会计舞弊案件频发,深圳原野、银广夏、万福生科等舞弊案一一被揭露,投资者因此蒙受巨大财产损失,资本市场更是一度陷入“信任危机”。会计舞弊不仅会造成投资者的错误决策、经济损失和信心降低,而且削弱资本市场的资源配置效率和正常运行,甚至危害整个社会经济的健康发展。如何消除证券市场信息不对称状况,提高投资者解读、识别和反馈会计信息的能力,降低虚假信息对利益相关者的危害已成为摆在证券监管部门面前的一个难题。

会计舞弊是行为人为获取非法利益,使用欺骗手段,导致会计信息失真,最终损害信息使用者利益的故意行为。行业会影响会计舞弊,计算机及数据处理业、科学和医药仪器制造业以及家庭用具及电器设备制造业和计算机制造业等行业的会计舞弊比较集中[1]。我国制造业上市公司占上市公司总数的60%以上,是我国上市公司的主体,其发生的会计舞弊案既数量庞大又具有一定代表性[2]。目前国内学者对舞弊样本特征进行统计分析研究的相对不多,笔者选取2006年至2015年间因会计舞弊受到证监会行政处罚的50 家制造业上市公司为样本,通过对公司行业分布、会计舞弊方式手段及主要涉案人员等方面的统计分析,结合典型案例,系统探究我国制造业上市公司会计舞弊的现状与特点。这有助于推动健全法律、法规制度,提高会计信息质量,保护投资者权益;同时能为会计舞弊识别及监管政策制定实施提供依据,对于我国会计舞弊治理与资本市场健康发展具有重要意义。

二、文献回顾

(一)会计舞弊动因理论

舞弊动因理论为财务舞弊的发生提供了很好解释。美国注册舞弊审核师协会(ACFE) 创始人Albrecht的舞弊三角理论[3]认为压力、机会和借口决定了舞弊主体是否进行舞弊,压力、机会和借口三要素缺少其中任何一项都不可能真正形成会计舞弊行为。Bologua 20 世纪 90 年代初期提出的GONE理论重新界定压力和借口要素,并增加暴露因素,形成了G(贪婪)、O(机会)、N(需要)、E(暴露)的四要素理论。Bologua 在GONE理论基础上发展出的舞弊风险因子理论[4],将舞弊风险分为个别风险因子与一般风险因子,被认为是迄今为止最完善的舞弊动因理论。个别风险因子包括道德品质与动机,实质是对G(贪婪)和N(需要)的进一步解释;一般风险因子指由组织或实体控制的因素,包括舞弊机会、舞弊被发现概率及舞弊被发现后舞弊者受惩罚的性质和程度,即O(机会)和E(暴露)要素。

(二)会计舞弊影响因素与会计舞弊识别

识别公司存在会计舞弊可能的征兆,Coopers& Lybrand会计师事务所(1977)总结出29面红旗标志。美国第99号审计准则、我国第1141号审计准则都列举了与舞弊动机或压力、与舞弊机会和与舞弊态度或自我合理化有关的风险因素。

会计舞弊现象可被视为委托代理问题引起,董事会作为公司治理的重要组成部分,对于抑制管理层机会主义行为、降低舞弊发生风险具有重要意义。Dechow 等发现董事会主席兼任 CEO 会提高舞弊发生概率,且舞弊公司往往没有持股较多的大股东,分散的小股东无法有效监督管理层[5]。Beasley发现,董事会中外部董事的数量越多、任职期间越长、持股比例越多,会计舞弊的可能性就会越低[6],但审计委员会并未有效降低会计舞弊行为的发生。而Uzun等指出随着董事会、审计委员会和薪酬委员会中独立董事的增加,会计舞弊的可能性逐渐降低[7]。COSO报告《内部控制——整体框架》发现舞弊公司的独立董事占比小,灰色董事占比大,外部董事和独立董事的任期短,外部董事和独立董事的持股比例低,设置审计委员会的比例低。COSO报告《财务报告舞弊:1987-1997》还发现,舞弊公司的规模相对较小,公司高管常参与舞弊,董事会被持有公司较多股份的内部人和“灰色”董事控制,董事和(或)管理者的亲戚关系普遍,公司创立者和现任CEO在公司有重要权利[8]。Johnson 等发现,舞弊公司的管理层持有更多的限制性股票,且有强烈动机提升公司股价[9]。

通常陷入财务困境公司更有可能舞弊。公司的某些经营和财务方面的特征也成为会计舞弊的红旗标志,既包括高管人员生活方式和行为变化、内部控制不力、会计处理方法前后不一致、财务分析异常、秘密消息或抱怨等(Cottrell & Albrecht)[10],又包括虚弱的内部控制环境、公司高速成长、不理想或与长期趋势不一致的获利水平、过度强调盈利预期或躲避审计师的管理当局等[11](Bell & Carcello),还包括快速的增长水平、过于平稳的盈利水平、审计委员会中外部董事少、外部董事被过度使用[12](Crutchley等)。Beneish认为公司历史、财务杠杆程度、增长速度及股价表现可作为初步判定会计舞弊的风险因素。此外,应收款项大幅增加、产品毛利率异常变动、资产质量下降、销售收入异常增加、应计利润率上升也是会计舞弊的征兆[13]。Summers & Sweeney认为内幕交易是预示舞弊潜在可能性的信号[14]。

Lee等认为会计舞弊风险与高水平的应计项目相联系,盈余减去现金流量的值为正是一个潜在舞弊的信号。舞弊公司的自由现金流更低、财务杠杆更高、有更多应收账款余额和更高销售增长率、发行更多权益类证券、有相对更高的市场回报和市场价值,但资产和销售绝对额较小[15]。Albrecht等从分析财务报告总结大量舞弊征兆:在一个充满危机的基础上经营、报告有利收益的迫切需要、财务报告中一些无法解释的变化、异常的大额和获利丰厚的交易、费用增长快于收入增长、收益质量降低、高额负债或者其他利益负担、应收账款无法及时收回或其他现金流量问题、依赖单一产品、巨额法律诉讼、经常更换外部审计师、管理层频繁变动、关联交易、与客户或供应商间不寻常关系、更高的财务杠杆和流动资产比率、更低的资本周转率和较小的公司规模[3]。

(三)行为经济学视角的研究

从经济学角度看,舞弊者的财务舞弊决策遵循成本收益原则。财务舞弊的预期收益是舞弊带来的组织需要和个人需求的满足,受不同舞弊动机影响。舞弊的预期成本包括暴露的可能性及损失,而认知偏差的客观存在使舞弊主体对于预期收益和预期成本的判断表现出非理性特征。李雪峰运用行为经济学中的前景理论、锚定效应理论、过度自信理论解释了会计舞弊产生的原因[16]。锚定与调整偏差、可得性偏差、代表性偏差和过度自信会在加大行为人对舞弊收益主观感受值的同时,降低其对舞弊成本的主观感受值,因而可能增大行为人的舞弊倾向[17]。

三、我国制造业行业特征及公司舞弊动机

(一)中国制造业的行业特征

1、发展迅速,国际地位显著上升

20世纪90年代以来,我国制造业呈快速发展态势。不仅行业的投入、产出及收益大幅提高,同时劳动生产率、资本密集度也明显提升。制造业国际排名由2000年的全球第四一跃成为2010年的世界第二,仅次于美国,国际地位显著上升。

2、企业数量大,竞争激烈

根据中国证监会对上市公司的行业分类结果统计,2014 年第4 季度,制造业上市公司已占上市公司总数的63.4%。早在上世纪90年代我国制造业就呈现出饱和态势,行业竞争剧烈。已上市公司要保持良好表现,避免被ST;而未上市企业削尖脑袋想要挂牌上市。除了努力搞经营,一些公司便动起歪脑筋,使制造业会计舞弊频出。

3、与世界先进水平尚存差距

我国制造业居世界第二仅是以产出份额进行的排位,并不完全代表综合实力。我国劳动密集型制造业企业仍占很大比重,急需产业升级;很多企业缺乏自主创新的核心技术,大多依靠引进或仿制国外专利技术,容易受制于人;缺乏影响力大的自主制造品牌等。这些问题导致我国制造企业市场竞争乏力,要达到世界先进水平还需走很长的路。这也成为会计舞弊的“幕后推手”。

(二)我国制造业上市公司会计舞弊动机

1、取得上市或增发(再融资)资格

我国《公司法》、《证券法》及证监会相关管理办法都对上市公司公开募股和融资有着或纲领性或细节性的规定限制,一些不能满足要求的公司就会借助会计舞弊方式达到上市或再融资的资格。如曾轰动一时的万福生科财务造假案就是明证。

2、隐瞒真实经营状况,防止“披星戴帽”

制造业上市公司想要维持良好的经营状况并非易事。为隐瞒业绩下降及亏损状况,或是让企业发展看上去更加平稳以维持股价和稳定投资者信心,一些公司就会在财务报告与信息披露上做文章。如紫光古汉为隐瞒2005年以前连年亏损情况,使用“隔年亏损”处理方法,从而未被带上“ST”帽子。

3、操纵股价

股价变化是反映公司经营状况的重要指标,上市公司常常会利用虚假财务信息操纵股价暂时性上涨或下跌,操控的人就可以适时高价抛售或低价购入,从中获益。

(三)会计舞弊的常见方式与手段

我国上市公司会计舞弊的方式和手段近年愈发多样,但大致可分为财务报告舞弊和信息违规披露两类,且两种方式呈现“平分天下”格局[18]。

1、财务报告舞弊

公司在信息披露之前为达到获取利益等特定目的而进行相关的实质性操作,损害信息的真实性。它是真实地披露虚假经济业务内容,是对会计信息有系统的“谋划”活动。主要通过两种途径,一是多计资产、少计负债,虚增净资产,主要影响资产负债表信息。二是多计收入、少计费用成本,虚增利润,直接影响利润表和现金流量表。其中多计收入是虚增利润的主要形式,通常以虚构和提前确认的方式实现。

2、信息违规披露

公司在披露信息时违反相关法律、法规以及准则的行为,是虚假地披露真实经济业务内容。具体又包括:

(1)披露不完整。指公司为获取不正当利益故意隐瞒或仅作部分披露的行为,其在违规披露中被使用频率最高。上市公司采用这种手段多是为隐瞒那些对公司不利的负面信息,同时夸大有利于公司的信息,即“报喜不报忧”。它导致信息披露不完整,可能增加投资者投资的风险性与不确定性。

(2)披露不及时。指公司违反相关法律、法规不在规定期限进行信息披露。它使得原本对决策有参考价值的新信息失去作用,会加剧信息的不对称性及市场的不公平性,影响投资者的判断。

(3)虚假披露。指公司违反真实性、可靠性原则,披露与实际情况不相符的信息。

四、我国制造业上市公司会计舞弊现状及特征

选择2006年至2015年因会计舞弊受到证监会处罚的50家制造业上市公司为研究样本,涉及证监会发布的54则行政处罚公告。对处罚公告的初步统计发现,年报是制造业上市公司会计造假的主要载体,而罚款和警告处分是监管层处罚上市公司会计造假行为的主要方式。主要集中对制造业舞弊样本公司的行业分布、舞弊方式手段和涉案人员进行统计分析。以2006年作为选择样本的起始时间是基于财政部2006年发布的《企业会计准则》自2007年1月1日起在上市公司执行,对我国上市公司的年报编制和信息披露产生重要影响。

(一)舞弊公司在全制造业中的行业分布

根据证监会对我国上市公司的行业分类结果,2015年制造业共计1607 家公司,可细分为食品制造业、纺织业等29类。其中公司数量排名前三位的细分行业分别为计算机、通信和其他电子设备制造业(213家)、化学原料及化学制品制造业(177家)、电气机械及器材制造业(160 家)。而舞弊公司数量排名前三位的是计算机、通信和其他电子设备制造业(7家)、医药制造业(7家)、化学原料及化学制品制造业(4家)。舞弊公司集中于这些细分行业与这些行业本身上市公司数量相对多有关,同时也显示这些细分行业应是监管层治理和防范制造业公司会计造假行为的重点。

(二)制造业上市公司会计舞弊方式手段

1、会计舞弊方式偏好

表1中财务报告舞弊出现38 次,而信息违规披露出现73 次,甚至超过样本数量,表明样本公司平均至少发生一次以上的违规披露行为。反映我国制造业上市公司在舞弊方式的选择上对信息违规披露表现出了明显偏好。

表1 样本公司会计舞弊方式汇总表

2、财务报告舞弊具体手段

表1中虚增利润出现的频次明显高于虚增净资产,虚增利润行为发生频率几乎是虚增净资产舞弊的三倍。其中,虚增净资产共出现了10 次,涉及宝硕股份、科达股份、威达股份和酒鬼酒等公司。具体包括9次多计资产和1次少计负债,且样本公司多是利用应收账款、无形资产、存货以及货币资金等项目进行操作。

表中虚增利润出现28次,包括14 次虚构收入、11 次少计成本费用、2次提前确认和1 次多计利润。显然,四种具体手段中,虚构收入和少计成本费用发生的可能性更高,且前者发生频率还明显高于后者。COSO的研究发现虚增收入(占全部舞弊的50%)中虚构收入占26%,而提前确认占24%,两者基本持平。样本公司中提前确认收入发生频率不高[8],可能因为我国关于收入确认时间的规定较明确,且多数上市公司业务并不复杂、涉及衍生金融工具等业务不多,造成提前确认方式因操作空间不大又易被查处而不受青睐。

对样本的进一步研究发现,变造虚假凭证和虚增销售是虚构收入的主要手段,即制造业公司虚构收入,大多采用所谓“假账真做”这种相对隐蔽、外部审计很难识别的系统造假方式。如两面针股份有限公司的舞弊行为就包含了虚构收入、少计成本费用和提前确认三种手段;紫光古汉集团股份有限公司主要通过虚开发票和账外交易形式进行舞弊。还有很多舞弊公司虚构收入是依托关联关系,通过关联交易进行。关联交易也是会计舞弊的重灾区。

3、会计信息违规披露

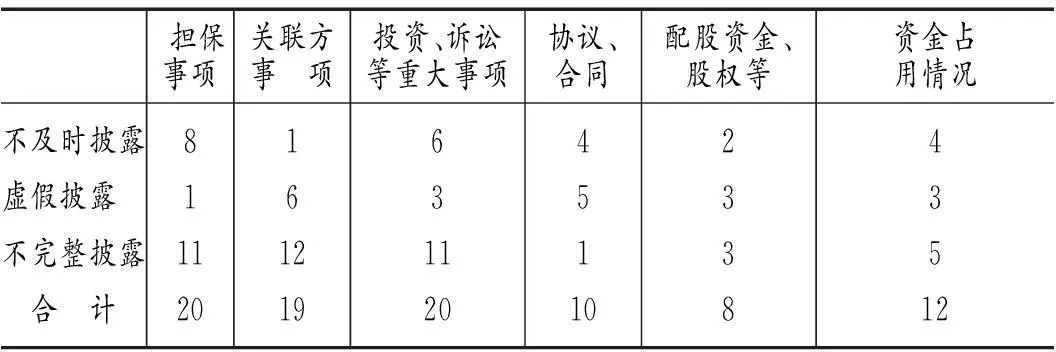

表1中样本公司披露不及时、虚假披露与披露不完整的情形分别出现了20、22 和31次,三者差距不大。披露不完整如此高发的原因在于其隐蔽性强,不易被察觉;而披露延时和披露虚假信息相对来说被发现的几率更大。不少上市公司对有利信息过度披露,而对不利信息披露不充分甚至不披露,造成投资者的决策缺乏必要信息支持。

样本公司违规披露涉及的事项也各不相同,笔者将样本公司违规披露舞弊涉及的事项分为六类,并统计其发生频率如表2所示。

表2 样本公司违规披露涉及事项频数统计表

违规披露具体情况为:涉及担保事项20次、涉及关联方事项19次、涉及投资和诉讼等重大事项20次、涉及协议合同10次、涉及配股资金与股权8次、涉及资金占用12次。可见涉及担保事项、关联方、投资和诉讼等重大事项的违规披露较多。其中披露不及时涉及担保事项的可能性最大,而虚假披露与披露不完整涉及最多的均为关联方事项。如北海银河高科技产业股份有限公司2004年和2005年连续两年隐瞒向关联方企业巨额划款的事项,未披露的划款金额高达9亿多,另外银河科技也未能对外如实披露为关联方和非关联方提供银行借款担保4.62亿元和1.9亿元的事实。远东股份2004 年年报没有如实披露其关联方,并对以前期间的短期投资行为作了虚假披露。其他违规披露所涉及情况,如担保、资金占用等,很多也发生在关联方之间,关联方事项似乎成为违规披露的“温床”。如迪康药业2006年虚假披露母公司迪康集团对其资金的占用情况,对外谎称资金占用问题已全部清理。对于诉讼等重大事项公司倾向于延时披露,多是因为担心这些负面消息会给公司带来股价下跌、债务危机等损失,但由此造成的信息不对称极易给投资者造成不可估量的损失。

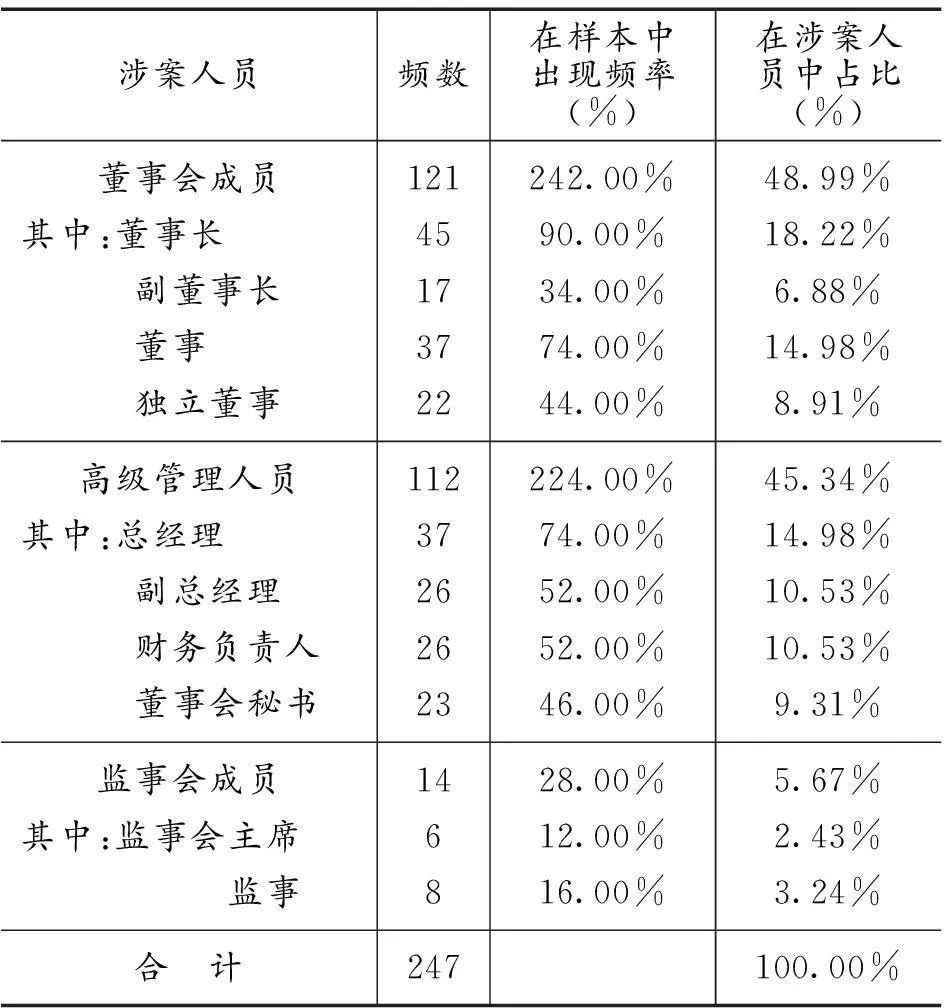

(三)制造业上市公司会计舞弊主要涉案人员

会计舞弊现象可被视为委托代理问题所引发的机会主义行为,因而董事会和监事会作为公司治理的重要组成部分,对于抑制管理层机会主义行为具有重要意义。为更全面了解制造业上市公司会计舞弊的特点并为会计舞弊行为提供解释,笔者从公司治理视角将样本公司涉案人员分为董事会成员、高级管理人员和监事会成员三类,统计其参与舞弊的情况如表3。

表3 样本公司涉案人员分类统计

表中董事会成员和高级管理人员涉案的频数分别为121 和112次,在样本中出现频率均超过200%,即每家公司的董事会成员与高管人员中平均超过2人涉案;此外,两者在全部涉案人员中占比均超过40%,远高于监事会成员占比。表明制造业公司会计舞弊的主体主要是董事会成员和高管。这与COSO发现83%的财务报表舞弊牵涉首席执行官和首席财务官[8]的研究结论较为相似。这与我国上市公司的治理结构存在一定关系,很多公司的董事会成员兼任高管,这种人员的交叉,使董事会对高管人员的监督大打折扣。同时也表明上市公司会计舞弊多是“团队”协作,很少是个人行为。

在将董事会成员细分后,50家样本公司中有45家公司的董事长涉案并受到处罚;董事长在全部涉案人员中的占比也最高,达18.22%。副董事长、董事和独立董事参与舞弊的公司分别有17家、37家和22家。其中本应对董事会有一定监督制约作用的独立董事涉案的比例较高,表明我国的独立董事制度还存在缺陷,部分独立董事未能保持应有独立性。

在将高级管理人员细分后,样本中总经理参与舞弊的公司有37家,占比74%;副总经理、财务负责人、董事会秘书参与的公司分别有26家、26家和23家,分别占样本公司的52%、52%和46%。高级管理人员是参与会计舞弊的主体。

监事会成员中,分别有6家公司的监事会主席和8家公司的监事参与会计舞弊。虽然监事会成员参与舞弊的频率并不很高,但作为公司监督机构的监事会,本应代表股东大会行使监督职能,防止董事会与高管滥用职权,却在现实中形同虚设,未能有效发挥监督职能。

五、结论与对策建议

(一)结论

通过对制造业上市公司2006-2015年度会计舞弊情况的统计分析,形成以下结论:

1、信息违规披露偏好

制造业上市公司会计舞弊方式主要包括财务报表舞弊和信息违规披露,且对后者表现出了明显偏好。

2、虚增利润偏好

在财务报表舞弊中,上市公司对虚增利润表现出了比虚增净资产更大的偏好。通过变造虚假凭证和虚增销售来虚构收入是虚增利润最主要的手段。

3、违规披露多涉及重大事项

披露不完整是信息违规披露的最主要表现形式,而违规披露内容多涉及担保、关联方、投资和诉讼等重大事项。

4、涉案主体特征明显

公司董事会成员和高级管理人员是会计舞弊的涉案主体且涉案频次较高。

(二)对策建议

我国制造业上市公司会计舞弊的特点与国外相比既有共性,也表现出一定的差异性。结合我国国情从舞弊产生根源出发,提出会计舞弊预防、识别与治理的政策建议。

1、建立健全法律、法规及加强监管

建立完善的法律、法规体系是市场经济健康有序运行的前提。因各行业发展阶段、市场环境等各不相同,可考虑结合行业特征进一步健全、细化法律、法规的具体条款,以切实发挥法律、法规的规范作用。如针对制造业公司在信息披露方面存在的较大问题,在一般要求基础上,进一步细化其披露内容或要求企业对相关方面做出特殊说明。完善会计准则和会计制度,如结合制造业上市公司常用会计舞弊手段,规范行业会计核算方法,压缩会计舞弊的空间。完善与担保相关的法律、法规建设,加大违规担保信息披露的处罚力度。加强政府监管,加大对会计舞弊的惩罚力度,通过严惩警示企业远离舞弊。

2、完善舞弊审计程序,强化外部审计监督

目前很多会计舞弊案是由上市公司和注册会计师合谋实施的,还有很多舞弊案的审计失败源于审计程序的不当或缺失。这就需要注册会计师结合舞弊主体的特征,设计和安排适当的舞弊审计程序。如加强对应收账款、固定资产等“敏感”科目以及关联方交易、期后事项等高风险事项的审计,综合利用函证、实质性测试和分析程序等,及时发现异常数据、意外变动及其他存在较多错报风险的领域。注重对信息披露真实性和完整性的审查。

3、优化公司治理,降低代理问题

公司治理的混乱常会造成内部控制失效、公司业绩下降,最终导致会计舞弊高发。完善公司法人治理结构,优化股权结构,避免股权过分集中造成的“一股独大”。发挥董事会作用,完善独立董事制度,保证独立董事和监事会的职能履行;建立和完善职业经理人市场;强化股东对经营者的激励约束机制,建立多元化考核指标和薪酬体系,通过股票期权制度等激励管理层,将管理层利益与公司长远利益紧密结合起来,最大限度避免经营短期行为。

4、加强内部审计制度建设

会计舞弊行为通常引起相关数据及指标的异常变化,建立和完善内部审计体系可以及时监督公司财务情况。充分发挥内部审计作用就要保证其独立性,公司可以在董事会下设立审计委员会来直接负责内审工作;要保证审计委员会主要成员具有基本的财务知识与其他相关素养;要赋予审计委员会成员了解公司重要信息的权限。促进内外部审计的适时沟通与交流。

5、提高会计从业人员职业道德素养

加强注册会计师行业的自律监督,加强对会员的管理培训、职业道德以及后续教育。加强会计文化建设,营造健康的企业文化,以文化、伦理道德等软约束来弥补“法制”式刚性管理的不足。培养会计人员职业道德感情和优秀道德品质,提高会计人员的精神境界。及时表彰那些遵循职业道德、勇于向舞弊说不的从业人员,推动会计从业人员职业道德教育的长期化、持续化和深入化。

【参考文献】

[1]Persons O. Using Financial Statement Data to Identify Factors Associated with Fraudulent Financing Reporting[J]. Journal of Applied Business Research, 1995,(11): 38-46.

[2]韩文明. 中国上市公司会计造假行为的统计特征分析[J].审计与经济研究,2005,(9):56-60.

[3] Albecht W. S, Wernz G. W & W illiams T. L. Fraud:Bring the Light to the Dark Side of Business[M]. NewYork Irwin Inc,NewYork, 1995,15-52.

[4] Bologua G. J., Lindquist, R. J. & Wells J. T. The Accountant′s Handbook of Fraud and Commercial Crime [M]. John Wiley & Sons Inc, Hoboken,1993.20- 31.

[5] Dechow P., Sloan R. and Sweeney A. Cases and Consequences of Earnings Manipulations: An Analysis of Firms Subject to Enforcement Actions by the SEC[J]. The Accounting Review, 1996,(4):441-454.

[6] Beasley M. An Empirical Analysis of the Relation between the Board of Director Composition and Financial Statement Fraud [J]. The Accounting Review, 1996,(10): 443-465.

[7] Uzun H.,Szewczyk S. H. and Varma R. Board Composition and Corporate Fraud[J]. Financial Analysts Journal, 2004,(3):33-43.

[8]Beasley M.S., Carcello J.V and Hermanson D.R. Fraudulent Financial Reporting: 1987- 1997—An Analysis of U.S.Public Companies[C]. A monograph Published by the Committee of Sponsoring Organizations of the Treadway Commission (COSO)[R].NewYork.1999.1-30.

[9] Johnson S. A., Ryan H. E. and Tian Y. S. Managerial Incentives and Corporate Fraud: The Sources of Incentives Matter[J].Review of Finance, 2009,(1): 115-145.

[10] Cottrell D. M,Albrecht W. S. Recognizing the Symptoms of Employee Fraud[J]. Health Care Financial Management, 1994, (5): 19-25.

[11]Bell.T. B, Carcello V.A Decision Aid for Assessing the Likelihood of Fraudulent Financial?Reporting[J]. Auditing:A Journal of Practice & Theory, 2000,(1):169-184.

[12] Crutchley C. E., Jensen M. R. H. and Marshall, B. B. Climate for Scandal: Corporate Environments that Contribute to Accounting Fraud[J]. Financial Review, 2007,(1):53-73.

[13] Beneish, M. D. Detecting GAAP Violation: Implications For Assessing Earnings Management among Firms with Extreme Financial Performance[J]. Journal of Accounting and Public Policy, 1997,(16):271-309.

[14]Summers, S. L and Sweeney J. T. Fraudulent Misstate Financial Statements and Insider Trading: An Empirical Analysis [J].The Accounting Review, 1998,(1):131-146.

[15]Lee T.A., Ingram R.W. and Howard. T. P. The Difference between Earnings Management and Operating Cash Flow as an Indicator of Financial Reporting Fraud[J]. Contemporary Accounting Research, 1999,(4):749-786.

[16]李雪峰. 基于行为经济学视角的会计舞弊行为分析[J]. 财会研究,2009,(20):27-28.

[17]陈艳,刘欣远. 前景理论的职务舞弊行为决策[J]. 北京理工大学学报,2012,(3):9-17.

[18]岳殿民,韩传模,吴晓丹. 中国上市公司会计舞弊方式实证研究[J].审计研究,2009,(5):82—89

[19]袁洋.财务舞弊公司的后续公司治理变化与审计收费的互动效应分析[J].湖南财政经济学院学报,2014,(01):61-73.

(编辑:余华;校对:蔡玲)

Analysis on Accounting Fraud of Chinese Manufacturing Listed Companies:Status Quo and Characteristics——Based on the Punishment Notice of China Securities Regulatory Commission from Year 2006 to 2015

MEI Dan

(BusinessSchoolofNankaiUniversity,Tianjin300071)

Abstract:With the 50 manufacturing listed companies punished by China Securities Regulatory Commission because of accounting fraud from year 2006 to 2015 as samples, and using statistics description and quantitative analysis methods, this paper statistically analyzes the industry attribution, fraud means and methods, and the involved personnel of fraud samples nowadays. At last, combined with Chinese national conditions, this paper puts forward anti-fraud measures from macroscopic and microcosmic aspects, in favor of the formulation and implementation of effective accounting fraud governance measures.

Key words:accounting fraud; manufacturing listed companies ; statistical analysis

【中图分类号】F271.5;F235.19

【文献标识码】A

【文章编号】2095-1361(2016)01-0048-08

作者简介:梅丹(1976-),女,湖北京山人,南开大学商学院副教授,博士,硕士研究生导师,研究方向:审计和内部控制研究

基金项目:教育部人文社会科学研究青年基金项目“内部控制缺陷披露、资本成本与投资者行为”(项目编号:14YJC630098)、天津市2012年度哲学社会科学规划课题“内部控制缺陷披露的经济后果研究”(项目编号:TJGL 12-004)

·收稿日期:2015-12-15

DOI:10.16546/j.cnki.cn43-1510/f.2016.01.006