高校内部审计信息化建设三阶段构想

2016-05-14李天宝

李天宝

[摘 要]随着信息技术的发展,审计环境变得越来越复杂,高校内部审计要想适应环境变化,满足自身需要,就要通过学习和借鉴审计署“金审工程”的成功经验,建立从教育部到省教育厅再到各地方高校的内部审计信息平台网。本文结合高校自身的特点和高校内部审计信息化发展状况,提出高校内审信息化建设三阶段构想并给出相应的建议。

[关键词]高校;内部审计;信息化

doi:10.3969/j.issn.1673 - 0194.2016.04.038

[中图分类号]F239.45 [文献标识码]A [文章编号]1673-0194(2016)04-00-02

1 高校内部审计信息化发展现状及必要性

社会的发展离不开网络技术的发展,高校的发展同样如此,随着计算机的普及,信息系统的广泛使用,大量的经济业务活动通过网络实现了无纸化,使审计环境越来越复杂。这些变化使审计对象越来越依赖于各种信息系统,而且审计线索和程序都将发生巨大变化。为适应环境变化,满足自身需要,审计必须利用现代信息技术手段,实现信息化。

审计分为政府审计、社会审计和内部审计。政府审计信息化建设得益于审计署的“金审工程”,起步较早,资金投入较大,取得了丰硕成果。以会计师事务所为主的社会审计信息化建设起步更早,在市场竞争中不断完善、不断创新,功能全面强大。而内部审计本身发展就比较晚,而且在过去相当长的一段时间有些单位就没有设立内审部门,即使设立也是摆设,没有很好地受到人们的重视。所以内部审计信息化发展非常滞后,尤其是事业单位,比如高等学校。

近些年国家对教育事业特别是对高校的投入逐年增加,除教育事业拨款外,科研经费的投入也迅速增长,但财政拨款所占高校资金来源比重日益减少,科研经费、社会捐赠、社会服务收入等成为高校资金来源的主要方面。此外,随着高校招生规模的扩大,很多高校兴建新校区,加强基础设施的建设和维修,资金需求也随之增长迅速。作为高校“保健医生”的内部审计越来越受到领导重视,而面对日益复杂的经济业务,传统的审计技术和方法显然不能满足需要,高校内审信息化建设就显得尤为重要和迫切。

2 高校内部审计信息化建设三阶段

笔者通过借鉴审计署“金审工程”成功案例再结合高校自身特点和高校内审信息化发展状况,提出高校内审信息化建设三阶段构想。笔者建议由教育部下属中国教育审计学会统一领导构建高校内审信息化平台,由各省级教育厅设立高校内审信息化分平台,对各大高校内部审计信息实行标准化管理。

2.1 第一阶段:高校内审软件阶段

目前绝大多数高校内部审计还停留在利用Office软件对财务数据进行简单加工和处理的阶段。一小部分高校开始使用各种审计软件,目前市面上的审计软件不仅种类少,而且很多都是在企业审计软件的基础上改动而成,其功能大多是企业审计的套用,因此不能很好地解决广大高校一线内审人员迫切需要解决的问题,实用性不强。还有一小部分高校独立研发内审软件,但往往由于对技术力量要求高、研发周期长、资金投入大等因素的局限,在软件的成熟度和后期维护等方面都存在一定的缺陷,很难在高校中推广并形成规模效益。

高校内审信息化发展的首要任务是开发出一套适用于高校的内部审计软件,笔者建议由各高校内审业务专家和计算机专家联合开发,资金由教育部统一拨付,统一管理。

完成本阶段可以大大提高经济责任审计、财务收支审计、专项资金审计及预算执行审计等工作的规范性和效率,同时还能拓展计算机审计在高校的应用领域。

2.2 第二阶段:高校内审系统阶段

第一阶段重点关注的是高校资金的真实性、合法性、合规性和效益等情况。然而近几年,高校充分意识到信息化建设的重要性,纷纷加大了对教学、科研、财务、人事、基本建设、国有资产及后勤等方面信息化建设的资金投入,而上述各方面恰恰是高校内部审计的重点领域。被审计对象越来越依赖于各类信息系统,这就是第二阶段要解决的问题。

高校内审信息化第二阶段要建立以审计软件为基础的高校审计信息系统,通过这个系统可以直接对教学、科研、财务、人事、基本建设、国有资产及后勤等信息系统进行监督,评估信息系统的风险和获取必要的数据。

完成本阶段可以实现现场审计、远程审计、实时审计。由于被审计对象越来越依赖于各类审计系统,而传统的审计方法和技术显然不能满足信息化日益发展的需要,本阶段可以实现信息系统审计。

2.3 第三阶段:高校内审信息平台共享阶段

第二阶段实现了高校内部审计信息互联互通、数据共享阶段,但是无法和上级部门和兄弟高校之间实现很好地信息沟通和交流。

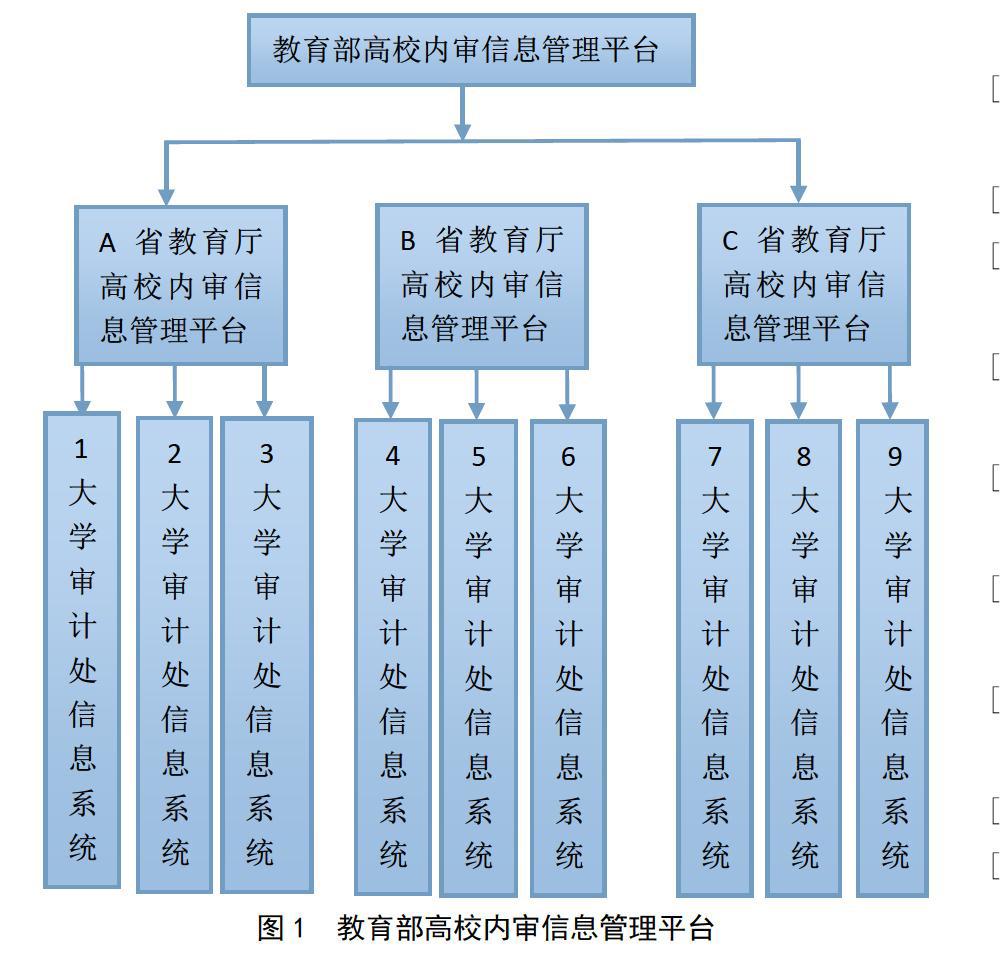

高校内审信息化第三阶段将建立从教育部到各省教育厅再到各高校的一个内审信息平台网,如图1所示。

以下是在这一阶段要实现的具体目标。

第一,建立一个专业高校内部审计网站,及时发布和更新审计信息,面向公众监督,及时收集高校内外对高校内部审计工作的各种建议和意见,不断反思、不断改进、不断创新,促进高校内部审计不断发展完善。

第二,建立丰富的高校内部审计业务数据库。分步分级收集和完善高校各种专业审计数据库和公共数据库,比如审计统计数据库、审计案例库、审计专家经验库及审计法律法规数据库等,从而实现各高校信息共享、技术共享。

第三,建立远程审计操作平台。可以实现各高校远程审计互帮互助,同时也方便上级主管部门抽调各高校内审人员参加一些审计项目,可以实现远程协助审计。

完成本阶段可以建立从上级主管部门到各地方高校的内审信息网,可以实现上级主管部门和高校、高校和高校之间的信息共享、技术共享。

3 实现高校内审信息化建设三阶段的建议

3.1 上级主管部门和高校领导要重视内部审计信息化建设

上级主管部门和高校领导要充分认识到审计信息化建设是高校内部审计提高审计效率和质量、全面履行监督和评价职责的必然要求。领导的重视和支持是开展内部审计信息化建设的前提条件。审计信息化不只是个技术方法的问题,它对审计工作的技术、方法、程序、质量和管理,乃至审计人员的自身素质和思维方式都会带来深刻的影响。建设内部审计信息化,实现“数字化审计”不仅涉及技术问题,更涉及管理问题,比如管理方式的改变、相关制度准则修订。因此,只有上级主管部门和高校领导重视审计信息化建设工作,在经费保障、人员安排和制度政策等方面给予大力支持,才能为审计信息化创造良好的内外部环境。

图1 教育部高校内审信息管理平台

3.2 制定和完善高校审计信息化的标准和准则

尽管国家审计署和中国内部审计协会先后发布了《审计机关计算机辅助审计方法》《信息系统审计》《计算机信息系统环境下的审计》等有关审计信息化的准则和规范,但还是缺乏对计算机信息系统开发和系统功能审计方面的实施细则,总的来看较为概括和笼统,也不够完善。因此上级主管部门要尽快研究和制定对高校内部审计信息化建设具体的指南或细则以及与高校内部计算机审计相关的规章制度。

3.3 加大高校内审信息化人才的培养

要想推动高校内审信息化的实施和发展,培养人才是关键。内审信息化建设不仅仅硬件设备要跟上,更需要配备懂信息技术的人员队伍。为加强信息系统审计人才的培养,对外可以引进人才,对内要善于培养人才,双管齐下加快培养具有复合型知识结构的计算机审计人才。

高校内部审计部门可以通过参加信息系统知识培训,提高审计人员的信息技术水平和计算机实际操作能力,以问题促学习,使审计人员信息化水平在实践中逐步提高。此外,也可尝试将内部审计人员送到社会中介机构或审计软件开发部门学习,通过与专业计算机审计人员和软件技术服务人员的沟通,提高其计算机审计的实际操作能力。

主要参考文献

[1]李浩.从系统论的视角谈高校内部审计信息化建设[J].经济师,2013(12).

[2]徐剑.高校内部审计信息化建设探讨[J].中国管理信息化,2014(5).

[3]苏丽男.高校内部审计信息化建设研究[J].经济师,2015(2).

[4]彭胜华. 计算机审计的内涵和目标[J]. 审计与理财,2007(5).

[5] 李国明,王琳. 审计信息系统论——对审计本质的另一种探讨[J]. 审计与经济研究,2006(1).

[6] 余效明,曹慧明.中美审计比较研究──兼论中国审计现代化[J]. 审计研究资料,1998(5) .

[7]王京文.高校内部审计信息化建设思考[J]. 现代交际,2015(12).

[8]韩意,谢卫华.高校内部审计风险评估模型研究[J]. 蚌埠学院学报,2015(6).

[9]赵红卫.高校内部审计规制错位反思与消弭策略[J]. 高校教育管

理, 2016(1).

[10]高幼怀. 风险导向下高校内部审计实践探讨[J].行政事业资产与财务,2015(36).

[11]周淑伟. 新财务会计制度对高校内部审计的影响[J].中国内部审计,2016(1).

[12]马宏双,王佳越.浅议我国高校内部审计存在的问题和建议[J].电子制作,2015(3).

[13]赵佩春.走出高校内部审计的误区[J].中国集体经济,2015(21).

[14]荣欣,陈金波.高校内部审计价值提升的瓶颈与对策[J].中国内部审计,2015(10).

[15]徐静.浅议高校内部审计结果利用[J].当代经济,2015(25).

[16]胡蕾.高校内部审计工作职能定位及作用分析[J].财经界,2015(21).