决策信息心理加工、认知偏差与国有企业CEO职务舞弊行为

2016-05-13陈艳,孔晨,王璐

陈 艳,孔 晨,王 璐

(1东北财经大学会计学院,中国内部控制研究中心,辽宁大连116025;2恩波利亚州立大学,美国堪萨斯城)

决策信息心理加工、认知偏差与国有企业CEO职务舞弊行为

陈艳1,孔晨1,王璐2

(1东北财经大学会计学院,中国内部控制研究中心,辽宁大连116025;2恩波利亚州立大学,美国堪萨斯城)

[摘要]本文将“有限理性假设”作为研究的逻辑起点,通过采用决策信息的心理加工过程分析CEO职务舞弊的决策行为,探索相关心理因素所引致的控制虚幻认知偏差、短视认知偏差和参照依赖认知偏差对于国有企业CEO职务舞弊行为的作用机理。进一步,将认知偏差的作用机理作为CEO职务舞弊控制策略的微观心理基础,通过提高反舞弊机制与国有企业CEO心理规律的契合程度,修正原有制度人性化的缺失,提出了建立舞弊审查委员会制度、独立董事行业协会制度和高管廉政账户制度等职务舞弊控制策略。

[关键词]认知偏差;决策信息加工过程;职务舞弊;国有企业;决策信息;CEO

一、引言

2014年是全面深化改革的起步之年,中共十八大报告明确提出要深化国有企业改革,不断增强国有经济的活力、控制力和影响力,十八届三中全会进一步提出积极发展混合所有制经济,允许更多国有经济和其他所有制经济发展成为混合所有制经济。而国有企业改革是产权结构和利益分配的深层次变革,面临着经济利益格局的重大调整,如何在改革过程中抑制参与主体的机会主义行为,防止国有资产的滥用和流失,将是决定国有企业改革成功与否的关键问题所在。根据中共中央纪委监察部官网披露,自2013年至2015年12月31日,中纪委共处理高达243起国有企业高管职务舞弊(腐败、资产侵占与财务报告舞弊)案件,其中CEO占比36.9%,国有企业CEO的扎堆落马现象已成为愈发密集的态势。一方面说明由于反腐力度的不断加大,国有企业CEO的职务舞弊行为得到了及时的查处,另一方面也说明基于现有理论研究所构建的激励监管制度,已经无法有效地抑制国有企业CEO的职务舞弊行为,在特有的控制权安排下,国有企业俨然成为职务舞弊的高发区。

国有企业CEO职务舞弊本质上可以视为心理因素与外部因素综合作用下的经济行为[1]。为了理论分析的有效性和简洁性,传统经济学在分析职务舞弊行为时,以“完全理性人假设”为前提,将心理因素视为内生变量,排除在成本收益分析框架之外,仅探讨外部因素对于职务舞弊行为的作用机理,其研究逻辑可以概括为:外部因素——成本收益分析——行为。传统经济学将“成本收益分析框架”视为一种“决策系统”,把职务舞弊行为人视为“经济机器”,认为行为人在进行职务舞弊决策时会完全遵照这个“决策系统”的指示采取行动。这种理想化决策过程的有效实施需要满足两个重要条件:第一,不存在不确定性,一切信息都是已知的;第二,行为人具备完备的计算和推理能力。通过这两个条件就可以保证行为人能够为“决策系统”提供所需的全部信息,且能够无偏差地操作这个“决策系统”去分析实际问题。

随着经济活动的日趋复杂,基于完全理性假设的经济学理论在解释经济行为时已经捉襟见肘。为了突破已有经济理论的现实局限性,行为经济学借鉴认知心理学的基本原理,基于有限理性的假设,将心理因素重新纳入到经济模型之中,考察在心理因素的影响下,经济行为的特征与规律。信息加工是认知心理学的基本研究范式之一,将人类的认知和计算机信息处理之间进行了一种类比,认为行为人的认知过程可以视为:在认知系统的参与下,信息在人脑中的加工过程,且认知系统并不完美,存在一定程度的认知偏差。因此,行为经济学在考察心理因素对于经济行为的影响时,将行为人“心理黑匣子”的作用流程转化为决策信息的心理加工过程,着重分析心理因素对于信息加工过程的影响,以此提出与现实决策相匹配的描述性模型。

行为经济学相关研究表明,心理因素是行为发生的内因,对行为的产生过程具有显著性的影响[1,2],但心理因素并不能直接作用于决策分析过程,而是通过其自身所引发的认知偏差,间接地影响行为人的决策分析过程。所谓认知偏差是指在对外部信息进行识别、编辑、评价等认知活动中系统产生的、有偏于标准理论所定义或预测的心理现象[3],是人们的认知局限和认知风格、感觉机制和加工策略、个体动机和情绪情感等因素共同作用的结果[4]。换言之,在有限理性的假设下,由于行为人认知系统处理能力的有限性,在参与信息加工过程时,受到心理因素的影响,会产生偏离完全理性路径的认知偏差,而认知系统的认知偏差则会进一步影响到信息加工的最终结果。上述作用流程可以简要概括为:心理因素——认知系统——认知偏差——信息加工过程——信息加工结果。

基于以上分析可以发现,根植于传统经济学所构建的职务舞弊治理机制,忽视了心理因素所引发的认知偏差对于国有企业CEO职务舞弊行为决策的影响,实际的治理效果往往不甚理想。为了防范国有企业CEO职务舞弊的机会主义行为,有必要从心理因素所引发的认知偏差入手,将治理机制设计内化于心、外化于行,从而达到抑制国有企业CEO职务舞弊行为的实质性效果。因此,本文基于信息加工的视角,将“有限理性假设”作为逻辑起点,把国有企业CEO职务舞弊的决策过程转化为舞弊信息的心理加工过程,利用行为经济学的个体决策理论,分析相关心理因素所引发的认知偏差对于国有企业CEO职务舞弊行为的作用机理,从而为职务舞弊控制策略提供缺失已久的微观心理基础分析。

二、国有企业CEO职务舞弊决策信息的心理加工过程

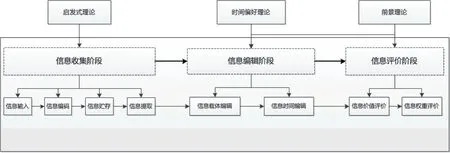

根据认知心理学的信息加工理论[5],信息加工过程包括信息的输入、编码、贮存和提取阶段,这部分信息处理阶段可以统称为信息收集阶段。在舞弊决策信息的收集阶段中,行为人需要从内外部信息源(外部环境和记忆系统)收集相关决策信息。其中,决策信息包括成本信息、收益信息和概率信息。行为经济学将认知心理学的知识引入到经济研究之中,开辟了经济研究的新视角。行为经济学的启发式理论指出,在面对信息超载的环境时,行为人会利用启发式认知策略,根据决策问题空间,对外部环境信息进行不完全的搜索。启发式认知策略是认知能力有限和节省决策成本的内在要求,以进化论的视角来看,这也是大脑适应现实决策的表现。

诺贝尔经济学奖得主Daniel Kahneman的“前景理论”开行为经济学研究之先河,揭示了影响人类行为决策的非理性因素。依据前景理论[6],决策信息的心理加工过程将行为人风险决策的成本收益分析过程,分解为信息编辑阶段和信息评价阶段。在信息编辑阶段,为了降低决策成本,提高决策效率,行为人需要对决策信息进行初步的简化处理,使得信息形式更加简洁直观,更加符合行为人的认知习惯。其中最主要的编辑活动是行为人依赖决策框架所提供的决策参照点,将相关信息转化为利得和损失。在信息评价阶段,行为人会对编辑后的决策信息进行主观效用评价,基于效用最大化的原则进行行为决策。为了分析行为人评价阶段的相关特征,Kahneman[6]在前景理论中提出了价值函数和权重函数,并运用大量的篇幅说明了两个函数所具有的内在属性。但是,前景理论仅涉及某一时点下的经济决策分析,在信息编辑阶段中只考虑到了信息载体的变化,并没有对行为人跨期选择下的时间处理过程进行分析。正常情况下,职务舞弊决策的相关信息会散落于不同时点之上,在对决策信息进行效用评价之前,行为人需要利用“贴现率”这个时间处理工具,将不同时间点上的成本收益转化到同一时点。因此,本文在信息编辑阶段进一步考虑了决策信息的时间处理过程。

综上所述,基于行为经济学现有的研究框架,本文将国有企业CEO职务舞弊决策信息的心理加工过程划分为舞弊信息的收集阶段、舞弊信息的编辑阶段和舞弊信息的评价阶段,其中舞弊信息的编辑阶段又包括舞弊信息的价值载体处理过程和舞弊信息的时间处理过程,舞弊决策信息的心理加工过程如图1所示。换言之,国有企业CEO职务舞弊的决策过程就可以转化为舞弊信息的收集阶段、舞弊信息的编辑阶段和舞弊信息的评价阶段。进一步,本文将提取国有企业CEO职务舞弊决策的相关认知偏差,并基于上述信息加工过程,分析心理因素所引致的认知偏差对于国有企业CEO职务舞弊的作用机理。

图1 职务舞弊决策信息的心理加工过程(信息加工理论)

三、国有企业CEO职务舞弊决策的相关认知偏差

基于所构建的职务舞弊信息加工过程,从行为经济学现有的研究框架出发,结合已有的研究成果,本文提取了对信息加工过程具有显著影响的认知偏差因素。行为经济学研究表明,过度自信、时间偏好和风险偏好是影响行为人决策的重要心理因素,会引发控制虚幻认知偏差、短视认知偏差和参照依赖认知偏差,对决策信息的心理加工过程会产生系统性的影响。

(一)过度自信与控制虚幻认知偏差

在职务舞弊信息的收集阶段,行为人是从内部信息源(记忆系统)和外部信息源(外部环境)收集决策的相关信息的,其中行为人的过度自信会对决策信息的收集过程产生重要的影响。过度自信是行为人心理判断中的一种非常稳健的认知特征,在决策过程中会引发行为人的“控制虚幻认知偏差”。Michailova将控制虚幻定义为行为人自认为能够掌控自己命运的程度[7]。控制虚幻认知偏差会使得行为人对个人成功表现出不切实际的乐观,从而高估个人成功的概率[8],且习惯于高估自身信息的准确性,夸大私人信息的作用,而忽视其他相关信息,错误地认为私人信息产生的信号比公共信息产生的信号更准确[8-11]。Bazerman指出,过度自信行为人会无意识地忽略掉与其自身信念不一致的信息,而更倾向于与其自身信念相一致的信息[12]。Robinson也指出了“乐观主义的过度自信”的表现是相对于客观环境而言,行为人对事件成功的概率进行了过高的估计,而不幸事件发生的概率却被乐观过度自信者所低估[13]。

进一步,实验研究发现,企业的CEO通常比普通员工表现出更显著的过度自信[8,14-15],而过度自信这种心理倾向在拥有公司控制权的管理者中表现得更加突出[16-18]。Cooper通过对2994位企业家的调查发现,81%的人认为自己的企业会一直持续经营的可能性大于70%,33%的人认为自己的企业肯定会一直持续经营,而现实世界的统计数据表明,只有25%的企业才能存活5年以上,这说明企业家普遍存在着过度自信的倾向[19]。基于以上分析,本文将过度自信所引发的控制虚幻认知偏差,作为国有企业CEO职务舞弊决策的重要影响因素之一。

(二)时间偏好与短视认知偏差

在决策信息的编辑阶段,行为人需要对相关决策信息进行时间编辑,即将不同时点的成本收益信息转化到同一时点,而行为人的时间偏好会对决策信息的时间处理过程产生重要影响。所谓时间偏好就是指分配在不同时点的相同财富会给行为人带来不同的效用体验。新古典经济学用“贴现率”这一概念来度量行为人的时间偏好,并假定行为人的时间偏好保持不变,即短期折现率和长期折现率相一致。大量的研究结果表明,行为人的时间偏好并不能保持恒定[20-22],即短期时间偏好与长期时间偏好存在着差异性。相较于长期成本和长期收益,行为人会更加在意短期收益和短期成本。时间偏好的不一致性又会进一步引发行为人的短视认知偏差。所谓短视认知偏差是指在面对长期决策时,由于决策信息适用于长期贴现率,此时行为人会较为理性,做出合理的决策判断,而随着时间的推移,受到时间偏好不一致的影响,决策信息适用于不同贴现率,行为人会表现出更加在意短期成本和短期收益,不能有效地进行自我控制。而在职务舞弊决策信息的编辑阶段,国有企业CEO需要将不同时点的成本、收益信息转化到同一点,短视认知偏差会对该过程产生系统性的影响。

Jensen研究发现,经理人由于过于在意个人的短期收益,在缺乏可获利投资项目和成长机会时,会更倾向于把闲置资金用于机会主义行为,而不是作为股利派发给股东,从而忽视了考虑企业的长远利益[23]。Jensen进一步强调,管理者为了掌握更大的企业资源,为自身带来更多的利益和更高的声誉,会投资一些明知不能为企业带来收益的项目[24]。此外,为了增加自身的短期收益,管理者除进行一系列的低效投资之外,还会通过减少企业的研发费用支出,牺牲企业的长远发展潜力,来夸大企业的当期盈余[25-27]。李秉祥通过博弈模型分析指出,由于管理者存在管理防御的本能,在时间偏好不一致的影响下,管理者会偏好于投资短期项目,因为短期项目的投资收益期较短且回报快,股东能够迅速对其经营决策能力做出判断[28]。而为了克服管理者经营决策上的短视行为,周杰强调可以通过管理者持股的方式,减少时间偏好不一致所引发的投资决策上的短视认知偏差,使得管理者的投资行为更加符合股东利益[29]。上述研究表明,由于行为人的决策信息分布于不同时点之上,在对决策信息进行时间编辑过程中,时间偏好的不一致性会通过信息编辑过程对行为人决策结果产生影响。基于以上分析,本文将时间偏好不一致所引发的短视认知偏差,作为国有企业CEO职务舞弊决策的重要影响因素之一。

(三)风险偏好与参照依赖认知偏差

在决策信息的评价过程中,行为人需要对决策信息进行主观效用的考量,而行为人的风险偏好是信息评价过程的重要心理影响因素之一。所谓风险偏好是指决策者个体在心理上对待风险的一种态度[30]。为了解释风险偏好对于效用评价过程的影响,Weber提出了风险收益模型,认为行为人在风险决策过程中需要对预期收益和与收益相对应的风险分别进行效用评价,而行为人的风险偏好会影响到决策风险的效用评价过程[31]。在高风险状态下,行为人的风险偏好程度越大,决策风险的主观效用也就越大,在预期收益主观效用相同的条件下,行为决策的总效用也就越大。

依据风险偏好程度的不同,行为人的风险偏好大致可以分为三种类型:风险追求者、风险中立者和风险规避者,三种类型的行为人对于风险的偏好程度逐渐递减,即行为人对于风险的承受能力逐渐降低。相关研究发现,行为人的风险偏好并不是一成不变的,风险偏好的程度会受到情景框架中参照点的影响[32-33]。Kahneman在前景理论提出了参照点这一概念,指出行为人需要基于决策参照点,将决策区间转化为利得区间或者损失区间,从而做出相应的风险决策判断,这就是所谓的参照依赖认知偏差[34]。换言之,受到参照依赖认知偏差的影响,价值的载体是财富或者福利的变化部分,而不是最终的状态,且在利得区间行为人是风险规避的,更加偏好确定性收益,厌恶不确定性损失,在损失区间行为人是风险追求的,更加偏好不确定性收益,厌恶确定性损失。

现有研究表明,风险偏好会通过影响管理者决策信息的评价过程,对企业的投资决策、盈余管理、盈余操控等行为产生显著性的影响[35-37]。Bertrand发现管理者的风险偏好程度与其财务报告舞弊呈正向关系,在高风险状态下,风险偏好程度越高的管理者,其舞弊决策风险的承受能力越大,风险的主观效用更高,舞弊决策的总效用也就越大[38]。李延喜和姚宏通过实验研究发现,风险偏好对管理者盈余操纵行为具有显著影响[30]。在舞弊的高风险状态想下,风险偏好程度越高的管理者,其舞弊决策风险的主观效用也就越大,通过操纵企业盈余谋取个人私利的倾向也就越强。除了探究风险偏好与盈余操控之间的相关关系之外,部分学者又进一步探究了管理者风险偏好与盈余管理、投资决策之间的作用关系。基于以上分析,本文将风险偏好可变性所引发的参照依赖认知偏差,作为国有企业CEO职务舞弊决策的重要影响因素之一。

四、认知偏差与国有企业CEO的职务舞弊行为

在明确了对信息加工过程具有显著影响的认知偏差因素之后,我们将进一步分析认知偏差对于国有企业CEO职务舞弊行为的作用机理。其中,过度自信会引发控制虚幻认知偏差,对舞弊信息收集阶段产生系统性的影响;时间偏好会引发短视认知偏差,对舞弊信息编辑阶段产生系统性的影响;风险偏好会引发参照依赖认知偏差,对舞弊信息的评价阶段产生系统性的影响。

(一)控制虚幻与职务舞弊行为

Frank发现行为人普遍存在控制虚幻认知偏差,会过度地估计其完成任务的能力,对未来事件有不切合实际的乐观主义[39]。舞弊决策信息的收集阶段是控制虚幻认知偏差影响国有企业CEO职务舞弊行为的主要途径。就国有企业CEO职务舞弊行为而言,在控制虚幻认知偏差的影响下,国有企业CEO会过高地信赖个人能力,低估舞弊行为被发现的可能性。在这种乐观判断的影响下,其自身的职务舞弊动机会进一步增强,这会在无形中阻碍与舞弊动机不一致的相关信息的收集[40],在联想机制的作用下,依据最初的乐观结论,有针对性地从内外部信息源去收集相关决策信息,潜移默化地去迎合这种初始的舞弊动机。此外,控制虚幻认知偏差还会使得国有企业CEO会过分地看重自己的私人信息,容易忽略公开合理的信息[41],会乐观地认为自己总能成功而不考虑一定客观条件的约束[42]。在我国现有产权制度下,国有企业存在着多重的委托代理关系,由于最终所有人的虚位,内部人控制现象较为严重,并且国有企业CEO普遍拥有一定的行政级别,长期游走在政商两界。长此以往,就使得这些国有企业CEO产生一种权利的虚妄,认为他们可以凌驾于法律之上,这会进一步在制度环境层面强化国有企业CEO的控制虚幻认知偏差。

具体来说,在决策信息的收集阶段,受到控制虚幻认知偏差的影响,支持其舞弊动机的决策信息会更加容易从外部环境和记忆系统中所获取。也就是说,国有企业CEO会无意识地多提取一些舞弊收益信息和舞弊未被发现的案件,而忽略掉一些舞弊成本信息和舞弊被发现的案件。且国有企业CEO会赋予与初始舞弊动机相一致的信息以更高的认知权重,而赋予与初始舞弊动机不一致的信息以更低的认知权重。这就造成了舞弊决策净收益的主观结果要大于根据客观事实所计算的结果,且国有企业CEO一般也会认为自身信息加工过程是不存在偏差的,因此会更加地支持自己最初的判断。控制虚幻的程度越大,所产生的决策偏差就越显著,职务舞弊倾向也就越大。

(二)短视与职务舞弊行为

为了描述现实情境中行为人的短视认知偏差,Laibson提出了拟双曲线贴现模型,如模型1所示[43]。模型引入了β这一短期贴现因子和δ这一长期贴现因子(β<1,δ<1),来刻画短视认知偏差对于行为人决策的影响。Laibson指出,行为人在进行跨期决策时,短期收益和短期成本的贴现要同时受到短期贴现因子和长期贴现因子的影响,表现出更加地偏好短期收益和厌恶短期成本,而对于长期收益和长期成本的贴现时,仅仅考虑长期贴现因子,受短期贴现因子的影响较小,表现得更近乎理性。短期贴现因子β的大小同时也反映了行为人短视认知偏差的程度,短期贴现因子越小则短视认知偏差程度越大,短期贴现因子越大则短视认知偏差程度越小。

在现实的舞弊决策环境下,国有企业CEO需要衡量舞弊收益与舞弊成本,从而确定最后的决策取向。由于职务舞弊行为的手段越来越隐蔽,职务舞弊案件的侦破周期一般较长,这就导致职务舞弊的收益发生期要远远早于职务舞弊的成本发生期。当国有企业CEO面临长期职务舞弊决策时,虽然舞弊收益发生期要早于舞弊成本发生期,但是由于决策区间的跨度较长,此时舞弊成本和舞弊收益均可视为长期成本和长期收益,均适用于长期贴现率,仅受到长期贴现因子的影响。由于不涉及短期贴现因子问题,在进行长期职务舞弊决策过程中,国有企业CEO职务舞弊决策受到短视认知偏差的影响较小,且受到损失厌恶的影响,在同一区间内,相较于舞弊收益,国有企业CEO更加厌恶同一区间内的舞弊成本,一般不会选择进行职务舞弊。

随着时间的推移,当国有企业CEO面临短期职务舞弊决策时,此时舞弊收益可视为短期收益,适用于短期贴现率,受到短期贴现因子和长期贴现因子的共同影响,而由于舞弊收益的发生期要远早于舞弊成本的发生期,因而舞弊成本被视为长期成本,适用于长期贴现率,仅受到长期贴现因子的影响。由于舞弊收益涉及短期贴现因子问题,在进行短期职务舞弊决策过程中,国有企业CEO职务舞弊决策受到短视认知偏差的影响较大,国有企业CEO会更加在意短期舞弊收益,忽视长期舞弊成本,从而不能有效地进行自我控制,非理性地选择职务舞弊行为。此外,由于舞弊收益和舞弊成本不在同一区间,前者属于短期决策区间,后者属于长期决策区间,此时损失厌恶对于决策过程的影响有限,并不能有效地抑制国有企业CEO的职务舞弊行为。

(三)参照依赖与职务舞弊行为

在行为决策过程中,受到参照依赖认知偏差的影响,行为人会自发地将目前状态与其参照点相比较,参照点即为图2所示的原点。比较之后,会出现三种情况,第一种情况是目前的状态要优于参照点,状态位于X点,第二种情况是目前的状态要差于参照点,状态位于-X点,第三种情况是目前的状态与参照点无差异,状态位于原点。当行为人获得舞弊机会,能够实施职务舞弊行为时,行为人需要在舞弊行为和非舞弊行为之间进行抉择,要么维持原状,要么通过舞弊行为改变目前的状态。由于职务舞弊会面临着一定几率的惩罚,因此,行为人的状态会存在着两种走势,向上或者向下。在利得区间内,由于行为人是风险规避的,更偏好于固定不变的收益,因此维持原状的倾向会更加强烈,通过舞弊行为获取更高收益的意愿较低。而在损失区间,由于行为人是风险追求的,且由于损失厌恶的存在,等量损失的效用要显著大于等量收益,行为人会更加厌恶确定下的损失,因此通过一定冒险的行为改变现状的倾向会更加强烈,当舞弊机会出现,通过舞弊行为弥补确定性损失的意愿会更高。

图2 价值函数

在经营环境较为良好的背景下,在合理战略规划的指导下,国有企业业绩斐然,国企的CEO会因此获得高额的薪酬奖励、丰厚的福利待遇以及显赫的个人威望,政治前途也会一片光明。可是一旦经营环境恶化,公司业绩面临着巨大下滑,国有企业CEO的个人声誉以及政治前途会因此而受到一定程度的影响,薪酬奖励和福利待遇或许会因此遭受一定的损失。受到参照依赖的影响,国有企业CEO会把前期的高收益作为自身决策的参照点,这就会迫使其采取非法的职务舞弊行为维持以前其所拥有的地位和收益。相反,如果企业前期业绩较差,国有企业CEO的物质生活和精神生活都没有得到相应的满足,但是随着外部宏观环境的不断优化和行业景气度的提高,企业的业绩得到较大幅度的提高,国有企业CEO的薪酬奖励以及个人威望就会得到显著的改善。受到参照依赖的影响,国有企业CEO会把前期的低收益作为自身决策的参照点,在企业前景良好和个人事业可期的状态下,国有企业CEO通过职务舞弊行为谋求更高物质和精神收益的可能性则较低。

五、国有企业CEO职务舞弊行为的控制策略

本文将认知偏差的作用机理作为职务舞弊控制策略的微观心理基础,提出了建立舞弊信息委员会制度、独立董事行业协会制度和高管廉政账户制度的职务舞弊控制策略。以期提高舞弊控制策略与行为人心理规律的契合程度,完善现有制度人性化的缺失,从而有效抑制国有企业CEO的职务舞弊行为。

(一)基于控制虚幻认知偏差的控制策略

在过度自信心理和多重委托代理关系的影响下,国有企业CEO会产生控制虚幻认知偏差,由于对自身能力以及未来结果的过度乐观,会潜意识地低估职务舞弊被发现的概率,这就会抑制其对职务舞弊成本信息和被发现概率信息的收集过程。因此,本文首先构建了舞弊审查委员会制度,通过制度层面扩大国有企业CEO职务舞弊成本和被发现概率的收集渠道,强化舞弊成本信息和被发现概率信息的获取过程。进一步,构建独立董事行业协会制度,在提高独立董事独立性的前提下,强化独立董事对于代理人的监管力度,以此降低CEO的控制虚幻强度。

1.舞弊审查委员会制度

由各级政府审计部门牵头,成立当地的国有企业舞弊审查委员会。该机构主要负责以下工作:第一,将有关职务舞弊的相关法律法规进行整合归纳,将整理后的法律法规纳入到当地国有企业的内部控制手册之中。第二,随时收集整理近期发生的全国范围内的国有企业CEO职务舞弊案件,并对职务舞弊案件的相关背景、涉及到的舞弊成本、收益信息进行整理。以周为单位,召开舞弊案件通报会议,由各国有企业派CEO代表参与,并将会议内容和舞弊案件信息以电子邮件和书面文件的形式下发给当地的国有企业CEO。通过上述手段,降低国有企业CEO获取职务舞弊成本和概率信息的成本,强化职务舞弊成本和概率信息的获取过程,而且也比较容易引发国有企业CEO职务舞弊决策过程中的负面预期后悔情绪。我们在以往的实验研究中已经发现了在实施负面预期后悔情绪刺激之后,高过度自信小组的职务舞弊倾向显著性降低[1]。而由于身处较高社会地位以及拥有较高财富收入的影响,国有企业CEO的过度自信程度一般较高,因而舞弊案件的持续披露所激发的预期后悔情绪可以有效地抑制国有企业CEO的职务舞弊倾向。

2.独立董事行业协会制度

独立董事制度由于其自身的独立性,可以有效地降低其过度自信程度,但是,目前我国国有企业的独立董事制度仍然流于形式,没有起到监督CEO行为,保护股东权益的职能,主要原因在于独立董事缺乏有效的激励机制和约束机制。而且我国独立董事的平均报酬很低且没有相应的惩罚措施,因此独立董事往往成为公司的摆设,无法做到尽职尽责。为了进一步完善独立董事制度,可以建立由政府部门主导的独立董事协会,并由政府部门对独立董事进行集中管理,政府部门负责独立董事的聘用并配套相应的诚信考核机制,以此来规范独立董事的行为。将独立董事协会作为独立董事和国有企业的中介机构,由独立董事协会为国有企业提供独立董事的人选,其中政府官员和利益相关者不得承担独立董事职务。在正式成为公司独立董事之后,由独立董事协会为独立董事支付较为丰厚的基本报酬,为了激励独立董事的监督行为,可将独立董事的工资报酬与其工作业绩相挂钩。在此基础之上,提高独立董事的惩罚力度,将其履职情况与诚信考核机制相挂钩,并以此构建市场准入门槛,不断提高独立董事的人员质量。将激励机制和惩罚机制相结合,不断提高独立董事的独立性和职责履行的有效性,通过独立董事制度不断规范国有企业CEO行为,在抑制其过度自信的前提下,降低其职务舞弊倾向。

(二)基于短视认知偏差的控制策略

由于时间偏好的不一致性,受到短视认知偏差的影响,国有企业CEO更加偏好于短期收益和短期成本。由于外部监管机制天然的滞后性,职务舞弊收益的发生期要早于职务舞弊成本的发生期,相对于舞弊成本,国有企业CEO在面对舞弊收益时会表现出更强的不耐心。如果缩短舞弊成本和舞弊收益的时间距离,在损失厌恶心理的影响下,相同损失所带来的负面效用要显著大于收益所带来的正面效用,行为人的职务舞弊倾向会显著降低。因此,本文提出了高管廉政账户制度,通过延长舞弊收益的发生期和缩短舞弊成本的发生期,有效地抑制国有企业CEO的职务舞弊倾向。所谓高管廉政账户制度是指国有企业每年按一定比例将高管的个人薪酬扣除并存入到事先设立的银行账户,在经济责任审计之后,高管若无舞弊行为,则每年按一定比例逐步返还其以前年度的个人薪酬。

国有企业CEO的舞弊收益主要包括:年度奖金、股票期权、限制性股票和贪污受贿所得。其中,年度奖金、股票期权和限制性股票是企业能够事前控制的部分,金额也基本确定,是企业激励机制的主要形式。而贪污受贿所得具有突发偶然性,由于舞弊手段的隐蔽性,企业对这部分舞弊收益进行控制则较为困难。而舞弊成本的发生期要远远晚于这些相关收益的发生期,在即将获得这些巨额收益的舞弊决策期,国有企业CEO会有强烈的动机去实施职务舞弊行为。因此,本文提出建立CEO廉政制度,将舞弊收益中可以控制的部分(年度奖金、股票期权和限制性股票)作为控制对象,通过缩短舞弊成本的发生期,延长年度奖金、股票期权和限制性股票等舞弊收益的发生期,以此降低国有企业CEO的职务舞弊倾向。

具体措施如下:国有企业可以建立CEO廉政账户,在颁发年度奖金之前,要求企业CEO将每个月的基本工资按一定比例(5%或者10%)存入到廉政账户。在颁发年度奖金之后,在不存在职务舞弊行为的前提下,企业按月返还CEO相同比例的基本工资并附加银行存款利息。一旦发现CEO的职务舞弊行为,企业将直接冻结其廉政账户。通过廉政账户制度,CEO每个月存入到廉政账户的基本工资可以视为其诚实努力工作的保证金。在进行职务舞弊决策时,CEO就会将这部分资金纳入舞弊成本之中,而且由于这部分资金是事前收取,因此,与舞弊收益一样同样适用于短期贴现率,从而有效地降低国有企业CEO的职务舞弊倾向。

与此相类似,对于实施股票期权和限制性股票激励措施的国有企业CEO,从激励计划实施到行权这段期间,国有企业CEO需要将年度奖金按一定比例存入到廉政账户。由于受到时间偏好的影响,国有企业CEO会更加偏好短期收益,越接近股票期权或者限制性股票行权期时,国有企业CEO的不耐心程度就会越强烈,在无法满足行权要求的条件下,国有企业CEO通过舞弊手段获取预期收益的倾向就越大。因此,在激励计划实施到行权这段期间,存入廉政账户年度奖金的比例要逐年递增(2%、5%、8%、10%、15%),通过这种方式可以有效地降低国有企业CEO舞弊收益所引发的不耐心程度。进一步,在股票期权和限制性股票行权之后,通过激励计划所获取的收益需要存入到廉政账户。在审计周期结束以后,如果没有发现职务舞弊行为,在此后的年度,企业将按比例逐年返还以前年度所存入到廉政账户年度奖金、行权收益以及银行利息(2%、5%、8%、10%、15%)。如果发现职务舞弊行为,企业将直接冻结期廉政账户,根据相应的舞弊处罚成本没收相应的廉政资金,并没收其股票期权和限制性股票的行权收益。

基于以上的分析,我们可以发现通过廉政账户不仅可以有效缩短舞弊成本的发生期,即将基本工资、年度奖金和行权收益按一定比例存入到廉政账户,而且可以有效延长舞弊收益的发生期,即审计周期结束后才能按一定比例逐步返还存入到廉政账户的基本工资、年度奖金和行权收益。虽然基本工资、年度奖金和行权收益与贪污受贿所得相比,可能付出一定的劳动成本且金额存在一定的差距,但是利用廉政资金账户通过对部分资金的事前锁定,不仅可以有效抑制年度奖金和行权收益所引发的职务舞弊动机,而且在满足年度奖金和行权条件的前提下,还可以有效对冲贪污受贿所得对于国有企业CEO职务舞弊行为影响,降低其职务舞弊倾向。

(三)基于参照依赖认知偏差的控制策略

在现实的舞弊决策中,由于受到参照依赖效应的影响,国有企业CEO会基于一定的参照点将职务舞弊收益和成本转化为利得或者损失。在利得区间CEO是风险规避的,职务舞弊倾向较低,在损失区间行为主体是风险追求的,职务舞弊倾向较高,风险偏好的不同会对国有企业CEO的职务舞弊倾向产生显著的影响。因此,本文提出通过不断完善国有企业的薪酬制度和审计制度,基于参照依赖认知偏差的作用机理,有效地抑制国有企业CEO的职务舞弊倾向。

1.薪酬制度

国有企业CEO一般会将相似主体或者自身作为舞弊决策的参照点,通过舞弊收益、正常工作收益与收益参照点的比较,来确定相应的决策区间。当国有企业CEO以其他相似主体作为决策参照点时,国有企业CEO会将其他相似主体的舞弊收益或者正常工作收益作为自身决策收益的参照点。正常情况下,国有企业CEO的舞弊收益要大于正常工作的收益,正常工作的收益要大于舞弊行为被发现后的收益。在职务舞弊决策过程中,正常工作的收益属于一种固定收益,而由于舞弊行为存在发现或者未被发现两种可能,舞弊收益属于一种风险收益。正常工作的收益与收益参照点的比较会产生确定性收益或者确定性损失,国有企业CEO在面临确定性损失时是风险追求的,在面临确定性收益时是风险规避的,因此为了降低国有企业CEO的职务舞弊倾向,就需要设计合理的CEO薪酬制度。在无法高于舞弊收益所得时,使正常工作的收益尽可能大于或者接近其他相似主体的正常收益。具体做法可以设计如下:国有企业在制定CEO薪酬标准时要充分考虑该行业的基本薪酬状况,在公司条件允许的情况下,将CEO的基本薪酬、绩效奖金、股票期权以及限制性股票定位在行业的平均水平以上。进一步,将行业的薪酬水平以及本企业的发展状况与CEO人员进行充分的交流,从而降低CEO人员与企业关于薪酬待遇的信息不对称,降低CEO人员的职务舞弊倾向。

2.审计制度

当国有企业CEO以自身作为决策参照点时,国有企业CEO会将自身以前年度的财富状态或者正常工作收益作为自身决策收益的参照点。当一些不可控的因素出现以后,在这些不利因素的影响下,国有企业CEO财富缩水或者无法获得正常的工作收益。在这种情况下,由于国有企业CEO更加厌恶确定性损失,会更加偏好风险,会产生通过职务舞弊行为消除负面状态的动机。为了能够及时发现国有企业CEO的职务舞弊行为,根据企业所制定的激励计划,在分析宏观环境和行业状况的基础上,对国有企业CEO达到激励计划标准的难易程度进行评估。当激励计划标准完成难度较大时,审计人员(政府审计和社会审计)需要加大该时期的审查力度,考察国有企业CEO是否为了获得年度奖金或者股票期权以及限制性股票的行权资格而实施职务舞弊行为。当激励计划标准完成难度较小时,审计人员可以降低相应的审查力度,从而有效地分配审计资源,提高整体的审计效率。

六、结语

在国有企业改革进入深化发展的历史背景下,国有企业CEO的职务舞弊行为将严重制约国有企业混合所有制改革的效率效果。因此,本文突破以往职务舞弊的研究视角,运用行为经济学的相关理论,构建了职务舞弊决策信息的心理加工框架,将认知偏差纳入国企CEO职务舞弊行为的分析之中,为理性的经济分析提供被忽视已久的心理基石,以期丰富国有企业CEO职务舞弊的理论研究和方法体系。在此基础之上,通过探究职务舞弊控制策略新的心理法则,提出了舞弊审查委员会制度、独立董事行业协会制度和高管廉政账户制度等职务舞弊控制策略,意在提高反舞弊机制与行为人心理习性的契合程度,修正原有制度人性化的缺失,从而有效地防范国企CEO职务舞弊的发生,为国有资产安全完整、保值增值提供坚实保障。

[参考文献]

[1]陈艳,孔晨,于洪鉴.行为人的舞弊心理及舞弊倾向的实证研究[J].财经问题研究,2014(9):92—99.

[2]上官鸣,刘瑞娇.财务报告舞弊与管理者风险偏好相关性的实证研究——来自舞弊上市公司的经验证据[J].中国注册会计师,2013(10):70—74.

[3]王宁,茅宁.对有限理性个体投资者心理偏差的研究新进展[J].经济理论与经济管理,2005(6):58—63.

[4]郑雨明.决策判断中认知偏差及其干预策略[J].统计与决策,2007(10):48—51.

[5]Galotti K M. Cognitive psychology[M].New York:Michele Sordi.2008.

[6]Kahneman D,Tversky A. prospect theory:an analysis of decision under risk[J].Econometrica,1979,47(2):263—292.

[7]Michailova J,Schmidt U. Overconfidence and bubbles in experimental asset markets[R].Working Papers,2011.

[8]Langer E J. The illusion of control[J].Journal of personality and social psychology,1975,32(2):311—328.

[9]Wolosin R J,Others A. Effects of cooperation and competition on responsibility attribution after success and failure[J].Journal of Experimental Social Psychology,1973,9(3):220—235.

[10]Bernardo A E,Welch I. On the evolution of overconfidenceand entrepreneurs[J].Journal Journal of Economics& Management Strategy,2001,(10):301—330.

[11]江晓东.投资者过度自信理论与实证研究综述[J].外国经济与管理,2005,27(9):59—64.

[12]Bazerman M H,Moore D A. Judgment in managerial decision making[M].New York:Wiley,2013.

[13]Robinson A T,Marino L D. Overconfidence and risk perceptions:do they really matter for venture creation decisions?[J].Interna⁃tional Entrepreneurship & Management Journal,2015,11(1):149—168.

[14]Weinstein N D.Unrealistic optimism about future life events[J].Journal of Personality and Social Psychology,1980,39(5).

[15]Alicke M D,Klotz M L,Breitenbecher D L.Personal contact,individuation,and the better-than-average effect[J].Journal of Personality & Social Psychology,1995,68(5):804—825.

[16]Camerer C,Dan L. Overconfidence and excess entry:An experimental approach[J].American Economic Review,1999,(1):306—318.

[17]Moore D A,Tg K. Myopic social prediction and the solo comparison effect.[J].Journal of Personality & Social Psychology,2003,85(6):1121—1135.

[18]黄莲琴,傅元略,屈耀辉.管理者过度自信、税盾拐点与公司绩效[J].管理科学,2011,24(2):10—19.

[19]Cooper A C. Entrepreneurs' perceived chances for success[J].Journal of Business Venturing,1988,3(2):97—108.

[20]Thaler R. Some empirical evidence on dynamic inconsistency[J].Economics Letters,1981,8(81):201—207.

[21]Loewenstein G,Frederick S,O'Donoghue T. Time discounting and time preference:A critical review[J].Journal of Economic Lit⁃erature,2002,40(2):351—401.

[22]Mcclure S,Ericson K,Laibson D. Time discounting for primary rewards[J].Journal of Neuroscience the Official Journal of the So⁃ciety for Neuroscience,2007,27(21):5796—804.

[23]Jensen M C,Meckling W. Theory of the firm:managerial behaviour,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(1):305—360.

[24]Jensen M C. Agency costs of free cash flow,corporate finance and takeovers[J]American Economic Review. 1986,76(2).

[25]Dechow P M,Sloan R G. Executive incentives and the horizon problem:An empirical investigation[J].Journal of Accounting & Economics,1991,14(91):51—89.

[26]Bushee B J. The influence of institutional investors in myopic R&D investment behavior[J].Accounting Review A Quarterly Jour⁃nal of the American Accounting Association,1998,73(3):305—333.

[27]Bang L M.,Chapman T M,Kl G. A review of its efficacy in the management of hypertension[J].Drugs,2003,63(22):2449—2472.

[28]李秉祥,薛思珊.基于经理人管理防御的企业投资短视行为分析[J].系统工程理论与实践,2008,28(11):55—61.

[29]周杰.管理层股权结构对我国上市公司投资行为的影响[J].天津商业大学学报,2005,25(3):36—40.

[30]李延喜,姚宏,高锐.上市公司利润操纵行为识别模型研究[J].管理评论,2006(1):3—9.

[31]Weber E U. A descriptive measure of risk[J].Acta Psychologica,1988,69(2):185—203.

[32]Samuelson W,Zeckhauser R. Status quo bias in decision making[J].Journal of Risk & Uncertainty,1988,1(1):7—59.

[33]Wang X T. Domain-specific rationality in human choices:violations of utility axioms and social contexts[J].Cognition,1996,60 (1):31—63.

[34]Kahneman D,Tversky A. prospect theory:an analysis of decision under risk[J].Econometrica,1979,47(2):263—292.

[35]Chava S,Purnanandam A. CEOs versus CFOs:Incentives and Corporate Policies[J].Journal of Financial Economics,2010,97 (2):263–278.

[36]龚光明,曾照存.公司特有风险、管理者风险特质与企业投资效率——来自中国上市公司的经验数据[J].经济与管理研究,2013(11):67—75.

[37]刘兵,李大赛,葛培培.高管团队战略选择的驱动机制研究:基于风险偏好的视角[J].科技管理研究,2014(12):106—111.

[38]Bertrand M,Schoar A. Managing With Style:The Effect of Managers on Firm Policies[J].Social Science Electronic Publishing,2003,118(4):1169—1208.

[39]Frank J D. Some psychological determinants of the level of aspiration[J].The American Journal of Psychology,1935,47(2):285—293.

[40]Bazerman M H,Moore D. A. Judgment in managerial decision making[M].New York:Wiley,2013.

[41]Chuang W I,Lee B S.An empirical evaluation of the overconfidence hypothesis[J].Journal of Banking & Finance,2006,30 (9):2489—2515.

[42]Schneider A.Incidence of accounting irregularities:an experiment to compare audit,review,and compilation services[J].Jour⁃nal of Accounting and Public Policy,1995,14(4):293—310.

[43]Laibson David. Golden eggs and hyperbolic discounting[J].Quarterly Journal of Economics.1997,112(2).

[作者简介]陈艳(1961—),女,辽宁大连人,东北财经大学会计学院教授,博士生导师,研究方向:内部控制,职务舞弊。

[基金项目]国家社科基金项目“认知偏差视角下的国有企业CEO职务舞弊行为研究”(15BGL055);中央财政支持地方高校发展专项资金国际合作交流项目“CEO职务舞弊和腐败形成的机理研究——来自中国与澳大利亚的证据”阶段性成果。

[收稿日期]2015-11-02

[中图分类号]F276,C934

[文献标识码]A

[文章编号]1671-511X(2016)02-0113-10