产业结构调整、人口结构转变与潜在经济增长率

2016-05-13张屹山

张屹山,胡 茜

(1吉林大学数量经济研究中心,吉林长春130012;2吉林大学商学院,吉林长春130012)

产业结构调整、人口结构转变与潜在经济增长率

张屹山1,2,胡茜2

(1吉林大学数量经济研究中心,吉林长春130012;2吉林大学商学院,吉林长春130012)

[摘要]本文从产业结构调整和人口结构变动两方面考虑了实际GDP的变化情况,研究了导致中国近几年来的实际经济增速下降的原因,并通过建立的模型对未来五年做出趋势预测。首先建立了资本形成率与人口抚养比、城市化率以及第二产业比重的回归关系,分析了产业结构调整、人口结构转变因素的对资本形成率的联动影响。其次从标准生产函数核算框架出发,附加人力资本变量,考虑经济结构变动因素对潜在经济增速的影响,进行潜在增长情景模拟。

[关键词]人口结构;产业结构;增长核算;潜在增长率

一、引言

Bloom和Williamson通过对东亚国家的经济增长模型中引入人口变量,实证研究得出,人口的年龄分布而非人口增速是真正显著影响经济增长的因素。1965—1990年间至少三分之一的人均GDP增速可以由人口变量来解释[1]。人口红利指某个国家具有这样的劳动人口结构,其人口中劳动年龄人口占比较大,该国劳动力供给充足、人口总抚养比低,进而储蓄率水平较高,具有较高水平的投资率和资本形成率,使得经济高速增长成为可能。自1978年起,中国经济长期保持着接近10%甚至以上的年增长率水平,许多研究结果也证实了人口红利在中国经济高速增长中的巨大贡献。然而,人口结构将随时发生变化。中国的劳动年龄人口占比在2010年达到高点74.5%后,已连续四年回落,2014年回落至73.4%;中国人口总抚养比自2011年起开始上升,15—64岁的中国劳动年龄人口绝对数量自2013年起开始下降。可见“十二五”期间我国人口结构发生了很大的变化。同一时期我国的经济增速也由“十二五”前半期的10%左右的水平下滑至2014年的7.7%,以及2015年上半年的7%。由此可见,人口结构变化对我国经济增长水平影响重大。

改革开放期初,第一产业增加值占比高,工业化水平低,农业劳动者占比在30年间从70%下降到35%。劳动者进入劳动生产率水平较高的第二三产业,第二三产业发展迅速,全社会劳动生产率快速显著提高。由于发展期初全社会劳动生产率低,科学技术水平与世界发达国家相比差距极大,中国的“干中学”技术进步效应显著,追赶潜力巨大。中国进入世界贸易组织以来,较低的相对工资水平吸引了大量对中国劳动密集型工业的投资,从而使得中国工业迅速增长,全社会劳动生产率快速提升。如今经过三十多年高速增长后,中国技术水平与国际前沿趋近,干中学效率下降,但自主创新机制尚未形成。中国第一产业增加值份额下降至10%,第二产业增加值占比在达到47.4%后逐年降低至42.6%,第三产业增加值占比从1978年的22.3%逐年上升至48.2%,这说明中国的产业结构从第一产业迅速向第二、三产业扩张的阶段转变为从第二产业向第三产业转移的阶段。在产业结构调整进入第二阶段的过程中,中国经济增长的速度也从10%的高速回落至7%左右的水平。

中国经济增长前沿课题组总结出中国经济增长六个结构特征:人口结构转型,生产率的产业再分布以及收入分配调整等[2]。袁富华引入“结构性减速”,通过对12个发达国家的人均GDP增长因素进行三因素分解:劳动生产率、劳动参与率以及劳动年龄人口比重,并重点分析了经济增长最重要的影响因素——劳动生产率的增长率问题,由总量分析转向结构分析,令各产业的增加值份额和各产业的就业份额随时间发生变化,将三次产业劳动生产率增长率加权得出全社会劳动生产率增长率,并得出结论认为随着发达国家的产业结构服务化进程的推进,其全社会劳动生产率的增长率相对于经济高速增长时期,减速的幅度普遍偏大。本文参考了加权合成全社会劳动生产率增长率的计算方法,将产业结构变化涵盖在经济结构服务化的过程中,研究其对全社会劳动生产率的增长率的影响[3]。

陆旸和蔡昉通过比较中国和日本在相似发展阶段的人口结构变化与经济增速变化的关系,认为中国当前正经历的人口结构变化和日本1970年代经历的人口结构变化相似,也将使中国未来的潜在经济增长率迅速降低,并建议中国应借鉴日本的教训,避免人为推高实际经济增长率,产生经济泡沫从而威胁经济的健康发展[4]。

本文在实际GDP变化因素的情景下,主要研究产业结构和人口结构变化是如何导致中国近几年经济增速的下降,并通过建立的模型对未来五年做出趋势预测;其次我们从标准生产函数核算框架出发,附加人力资本变量,考虑资本存量、潜在就业量、TFP因素和人力资本变量对潜在经济增速的影响,进行潜在增长情景模拟。

二、模型构建的理念与方法

经济增长核算是将GDP增长率分解为其他变量的增长率的加权平均。如果GDP的增长率和分解成的解释变量的增长率在过去呈现一个的稳定的关系,并且这一稳定关系可以在未来持续下去,那么关于这些解释变量未来值的信息便可以用来预测未来GDP的增长率。

(一)直接因素分解

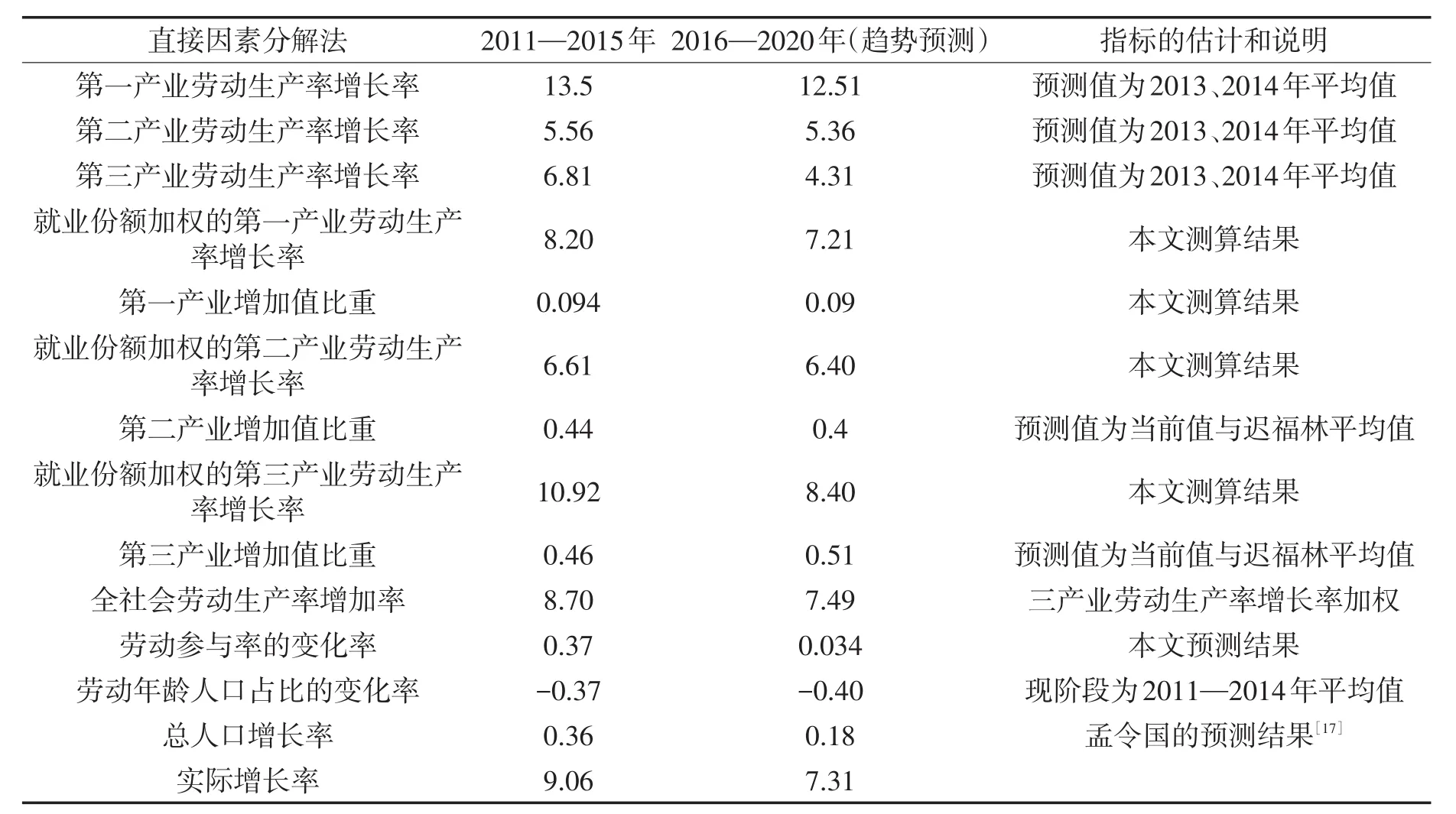

沿用袁富华的三因素分解法,我们基于中国统计年鉴的GDP实际数据进行增长因素分解,从中国经济发展的历史数据出发研究经济结构因素对经济增长的影响[3]。经济活动人口为Lt,劳动年龄人口为POPL,劳动参与率为θL,总人口为POP,则GDP可以分解为:

也就是将经济增长率分解为全社会劳动生产率增长率、劳动参与率增长率、劳动年龄人口占比增长率以及总人口增长率的求和形式。从这种分解意义上来讲,第一项揭示了全社会劳动生产率对经济增长率的影响,同时,后三项因素恰好是人口结构的相关因素。

对于分解的第一项:全社会劳动生产率,沿用中国经济增长前沿课题组的对全社会劳动生产率增长率的设定,我们采取产业加权合成方法,假设各产业增加值份额和产业就业份额均随时间变化,推导全社会劳动生产率的计算公式[2]。令从t到t+1期全社会劳动生产率的增长率为ηt+1,各产业劳动生产率增长率为,各产业就业人口占全社会就业人口份额的增长率为;其中i=1,2,3表示第一、二、三产业。t期各产业增加值占GDP份额为γit,若记i=1,2,3,其中emt为t期就业人口(经济活动人口),emit表示第i产业的就业人口,gdpit表示第i产业t期的增加值。也就是ηt是gt的增长率,ζti是αit的增长率。于是有

考虑

于是

当交叉项较小时,有

从上面的推导过程中可以看出,我们将各产业的就业份额的增长率附加到各产业劳动生产率增长率上,从而将三产业的就业结构变化纳入到全社会劳动生产率的计算中,也就是说我们考虑了产业结构变化在经济产业结构服务化进程中对经济增长影响。袁富华定义了全社会劳动生产率变化的“结构效应”,以1950年各国各产业增加值比重为基准,运用1970—2008年的数据,研究了美、日、德、法等9个工业化先行国的劳动生产率增长率的变动情况[3]。结果表明,除了个别时期,各国各个时期的“结构效应”出现了较大的负值,说明与1950年代的经济结构相比较,1970年代以后的经济结构服务化过程对全社会劳动生产率增长率的负向冲击作用是巨大的。

本文通过对中国1978—2014年的三产业劳动生产率增长率的测算,发现在过去的近四十年间,中国的第三产业劳动生产率的增长率与第二产业劳动生产率增长率接近,甚至在一些时期超过。这一看似与袁富华不同的结果可能与中国的特殊国情有关,袁富华将中国同发达国家在相应发展阶段的GDP三产业份额和就业份额相比较,可以看出,中国与日本情景相近,第二产业40%以上的增加值份额维持了经济的高速发展。然而,中国第三产业就业份额明显低于相应发展阶段的其他国家,说明第三产业发展十分滞后。另外,我们认为从1990年代开始蓬勃发展的房地产也是中国第三产业劳动生产率的增长率保持高速的原因,然而过度饱和、即将进入总量过剩时代的房地产市场已无法再为第三产业劳动生产率高速增长继续提供动力;同时类似于要素的边际产出递减效应,当第三产业劳动生产率达到较高水平,随着进入第三产业的就业人口的快速上升,其劳动生产率增长率势必无法一直保持较高水平。Hubbard和Nutter等将服务业分为生产性服务业和传统服务业[5]。而由袁少峰等的实证研究可以说明,具有高于第三产业劳动生产率平均水平的生产性服务业,其吸收就业能力却远低于传统服务业[6]。于是随着大量第一、二产业就业人口向第三产业转移,如果不能合理控制经济结构服务化的速度、统筹好第三产业就业人口的分流以及就业人口的职业培训,便很可能使大量转移的就业人口进入低生产率的传统服务业,导致第三产业增加值份额增长率赶不上其就业份额的增长率,使得第三产业劳动生产率增速下滑,进入前述发达国家所经历的结构性减速的路径。所以我们认为,尽管第一产业一直保持比第二、三产业更为显著的劳动生产率增长率水平,但该产业较小的规模以及自2010年以来第二、三产业劳动生产率的增长率持续下滑的趋势导致了我国当前全社会劳动生产率增长率的下降,进而导致了现阶段经济增速的下滑。对于未来经济形势的预测,我们认为随着中国经济结构服务化进程的演进,第三产业会以其较低的劳动生产率增长率以及其规模扩张抵消掉第一、二产业相对高的增长速度,进而拉低全社会劳动生产率的增长速度。

对于分解的第二项:劳动参与率的变化率,我们利用第六次人口普查的分年龄段分性别的人口数据以及分年龄分性别的人口死亡率预测出2011—2025年的分年龄分性别劳动年龄人口以及劳动年龄总人口;利用第六次人口普查数据计算出的分年龄分性别劳动参与率乘以相应的分年龄分性别的人口权数便可计算出2011—2025年的社会总劳动参与率。

劳动年龄人口占比的变化率,我们使用2010—2014年劳动年龄人口占比的增长率求平均作为现阶段(2011—2015年)劳动年龄占比的变化率。中国的劳动年龄人口占比2010年达到高点74.5%后,已连续四年回落,2014年回落至73.4%。2016—2020年的该指标的变化率使用中国经济增长前沿课题组的预测结果,认为是-0.40%[7]。

总人口的变化率,具有比较稳定的趋势,我们不做估计,使用已有文献的估计结果。

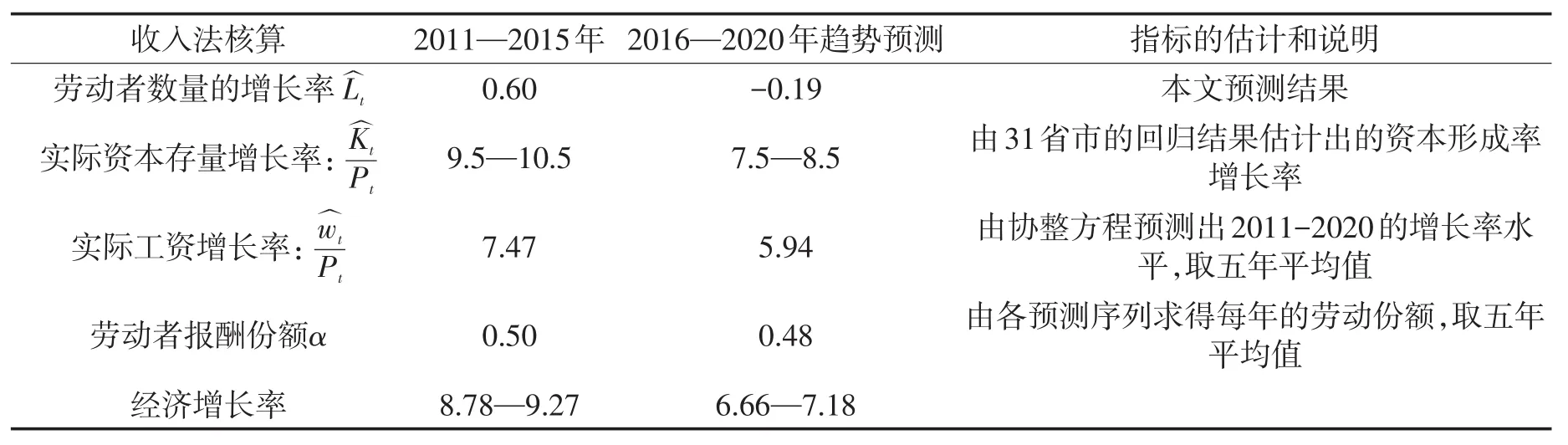

(二)收入法经济增长核算

GDP的收入法核算公式如下:

国内生产总值=劳动者报酬+固定资产折旧+生产净税额+营业盈余

参考Holz的设定[8],其中劳动者报酬等于名义工资率乘以劳动者数量,wt名义工资率,Lt劳动者数量;生产净税额反映生产中所产生的税,被认为是增加价值的函数,Tt税率;固定资产折旧取决于还未完全折旧的固定资产的值的大小,它被认为是固定资本形成的函数,Kt名义固定资本形成,δt折旧率;营业盈余反映了整个经济的商业利润,可以假设为是固定资本形成Kt的函数,st:盈余率;pt表示价格水平,Yt表示实际GDP,YTt表示实际税后GDP。写成数学表达式为

写成增长率的形式有:

其中

做如下两点假设:(1)税后实际GDPYTt是实际GDPYt的良好代替;(2)未来的GDP增长率可以由未来实际工资增长率、劳动数量增长率和实际资本增长率加权求和得到,即

通过对投资率与城市化率和人口抚养比回归以及对资本形成增长率与投资率回归,也就是使用产业结构变动因素和人口结构变动因素作为资本存量增长率的解释变量。沿用中国经济增长前沿课题组的设定[7],资本形成率cap为资本形成额占GDP的比重;城市化率city为城镇人口占总人口的比重;城市化率的平方记为citysq;人口抚养比raise为非劳动年龄人口数在劳动年龄人口数中的占比;第二产业占比inshare为第二产业增加值占当年GDP的比重。则投资率与城市化率和人口抚养比的计量方程如下:

模型一:投资率与城市化率和人口抚养比的关系

模型二:投资增长率与资本形成率(即投资率)的关系

为了更清晰地说明问题,也将inshare作为解释变量,也就是估计模型三。

模型三:投资率与城市化率、人口抚养比和第二产业占比的关系

至此,我们运用收入法将GDP增长率分解成三个因素的增长率的加权和的形式,而这三个因素皆为产业结构调整和人口结构转变的相关因素。

(三)潜在经济增长情景模拟

潜在经济增长的情景模拟,本文采用Barro和Lee的建模方式[10]和CD生产函数:Y=AKαH1-α

其中A代表全要素生产率,K表示实物资本存量,H为人力资本存量。令H=h*L,其中h表示每个劳动者对应的人力资本量,L表示劳动者数量。

于是有

由于PWT8.0中的中国的不变价GDP、实际资本存量和就业人口数量的数据并未有更新,故本文对α和TFP的增长率的估计沿用陆旸和蔡昉使用1980—2010年数据得到的估计结果[4]。采用Gollin的观点,认为虽然一个国家的资本和劳动贡献因子可能随时间发生微弱变化,但从长期来看,可以认为资本和劳动的份额保持不变。故我们暂时不考虑产出的要素弹性参数逆转的问题,使用过去数据估计出资本贡献因子α,并将之作为未来资本要素的贡献因子[11]。基于上述理念,我们便可以从增长核算方程测算潜在增长率。

(四)人口结构相关因素的预测模型

为了测算潜在GDP增长率,我们首先需要测算“充分就业”时的就业数量,亦即潜在就业人口;潜在就业人口取决于未来经济活动人口和未来的自然失业率。而预测未来经济活动人口则需要先估计2011—2025年的劳动年龄人口以及2011—2025年的全社会劳动参与率。本文预测数据使用2010年第六次全国人口普查数据,首先推算2011—2025年内劳动年龄人口(即15—64岁年龄人口)。依据易定红对劳动供给的预测思路,以第六次人口普查为依据对劳动年龄人口进行预测[12]。注意到2011年15—64岁的人口是由2010年14—63岁的人口组成,依次类推,则2025年劳动适龄人口是由2010年0—49岁的人口组成。于是2011—2025年的劳动年龄人口预测可以使用公式:

其中y代表预测的年份,li代表第六次人口普查中年龄为i的人口总量,Pj代表第六次人口普查中年龄为j的人口的死亡率;从而1-Pj为j岁的人口活到j+1岁的存活概率,这与易定红认为1-Pj+1为j岁的人口活到j+1岁的存活概率不同。

全社会劳动参与率的预测参考彭秀健的方法,有效的劳动力供给数量等于分年龄分性别的劳动年龄人口数量与分年龄分性别的劳动参与率的乘积[13]。我们采用Dugan和Robidoux的加权平均法计算社会总劳动参与率[14]。

其中PRy为第y年的总社会劳动参与率;为PRi,y第y年的年龄组i的劳动参与率;si,y为第y年的年龄组i的人口占当年总劳动年龄人口的比值。

其中li,y为第y年年龄组i的人口数量;ly为第y年的社会总劳动年龄人口数量。

由于本文主要考虑人口结构变化(亦即劳动年龄人口变化)对社会总劳动参与率的影响,因此我们简化地假定未来15年的分年龄段分性别的劳动参与率水平均保持在2010年第六次人口普查时的分年龄段分性别的劳动参与率水平。

由于自然失业率的估计不是本文研究的关键,本文采取陆旸和蔡昉介绍的方法,将2009年的自然失业率按分年龄分性别占比的比例分解,作为未来15年分年龄分性别的自然失业率水平,用来测算未来的潜在就业人口数量[4]。

通过我们的预测,中国未来潜在就业增长率2016—2020年在-0.18%的水平,2021—2025年在-0.41%的水平,这与陆旸和蔡昉关于未来潜在就业增长率的预测相近[4]。

三、实证研究过程与结果

(一)数据说明与变量估计

1.全社会劳动生产率增长率。三产业劳动生产率增长率,三产业各自增加值份额,三产业各自就业份额,来自中国统计局发布的数据。其中各产业增加值按价格指数折算。

2 .人口结构相关变量的预测:利用第六次人口普查数据,依照前面的模型进行劳动年龄人口的预测、劳动参与率的预测、未来经济活动人口的预测以及未来潜在就业人口的预测,我们的预测结果认为中国潜在就业人口的峰值出现在2016年,可以预见,中国即将面临一个缓慢萎缩的劳动力供给市场。彭秀健认为,尽管劳动力价格的上升会刺激节约劳动力技术的出现以及劳动生产率的提高,但是这并不意味着对劳动力的需求会出现大规模的下降;同时由于人口老龄化本身将会改变人口的消费结构,消费需求会更多地转向老年人需要的产品以及服务,而这些产品和服务,大多都是劳动密集型产品,这会进一步加剧劳动力短缺的局面[13]。

3.人力资本变量数据。中国1978—2010年的劳动者平均受教育年限、各学历劳动者占比的数据以及相应的未来数据来自Holz的测算和预测结果[8]。

4.中国的实际工资率水平。劳动者报酬来自中国统计年鉴中分地区按收入法核算数据加总而成,以基期价格指数进行折算。

5.全要素生产率的增长率。由于制度改革不在于朝夕之间,我们假定TFP增长率水平保持当前的水平,也就是2.37%的增长率水平。

6.实际工资的增长率。具体操作上,我们选取年度数据1978—2010年,平均受教育年限、初中教育水平的劳动者占比、高中教育水平的劳动者占比、大学教育水平的劳动者占比以及劳动者数量。建立实际工资(记为wage)与上述变量之间的误差修正模型,提取协整方程如下:

其中LN表示各变量取其对数值,括号内为参数估计值的标准差。

由此我们可以由Holz关于未来劳动力的受教育水平变量的增长率的预测来计算工资的增长率[8]。

7.资本存量的增长率。中国31个省市投资率与城市化率以及人口抚养比的回归关系研究使用1995—2013年中国31个省市投资率、人口抚养比及城市化率的数据,各指标的数据来自中国各省统计年鉴。中国经济增长前沿课题组指出中国改革开放三十年间的资本存量的增长率(HP滤波)为资本形成增长率(HP滤波)的10/11[7]。

(二)回归结果与数据分析

模型一的回归结果为

括号内为参数估计值的标准差,拟合优度R方,组内0.3280。

从回归结果我们有如下认识:城市化率的一次项系数为1.069,二次项系数为-0.0117,这刻画出了投资率与城市化率的开口向下的抛物线形式,也就是二者呈现出“倒U”型的函数关系。若使各省市的人口抚养比保持不变,则由上述回归方程模拟出来的投资率与城市化率具有以下关系:当城市化率小于45.7%时,投资率随着城市化率的提高而上升;当城市化率大于45.7%时,投资率随着城市化率的提高而下降。目前中国全国的城市化率指标为54%,已远远超过上述临界值。故通过上述回归模型,我们将当前投资率随城市化率下降的趋势涵盖了进来。

注意到本文所模拟出来的城市化率的临界值比中国经济增长前沿课题组低了近10个百分点,我们认为原因有三点:(1)由于模型一仅考虑了投资率与城市化率和人口抚养比的关系,未将第二产业比重加入解释变量中,导致临界值偏低。(2)考虑抚养比作为解释变量,使得城市化率对资本形成率的解释程度下降,进而临界值偏低。(3)所使用的数据来源不同,导致数据质量不同。

为更清晰地说明问题,引入了第二产业比重inshare作为解释变量,估计模型三:

拟合优度R方,组内0.4602;城市化率的临界值为46%。

由于本文考虑的解释变量更全面,既包含了产业结构变化的相关变量,又具有人口结构转变的相关变量,所以我们认为本文所分离出的城市化率的临界值是更科学的。

对于投资增长率(资本形成增长率)和投资率(资本形成率)的回归关系,本文沿用中国经济增长前沿课题组的模型设定形式[7]。采用中国31省市的数据,运用随机时间固定效应模型得到

其拟合优度调整R方,组内0.3156,组间0.4498。

结合模型二和模型三的两个回归方程,考虑如下预测:陆旸等预测人口总抚养比在2016—2030年将会逐步上升到47%[4];中国经济增长前沿课题组认为第二产业占比会在2016—2030年间下降至30%[7],则资本形成增长率(即投资增长率)将由现阶段(2010至2014年)的10.6%下降到8.3%。由文献研究结果知道,资本存量增长率一般慢于资本形成增长率,资本形成增长率水平除以1.1便是资本存量增长率水平,那么由上面两个回归模型我们可以得到资本存量的增长率将由现阶段的9.6%降低到7.5%。

具体的以未来五年为一个估计周期,根据迟福林的预测,至2020年第二产业增加值占比将达到36%,2030年将降至30%;刘霞辉指出,至2020年中国城市化率将达到57.67%,2030年中国城市化率将高至67.81%[15]。关于人口抚养比的未来预测,我们采用周渭兵的预测结果的趋势[16],更新2014年的抚养比信息,从而得到至2020年中国的人口抚养比将达到39.23%,2025年达到39.7%,2030年高至40.6%。基于上述预测结果,通过本文的模型我们可以给出资本存量增长率在2016—2020年间会由现阶段的10%下降至8%左右的水平。

将各因素的预测值带入模型,我们可以得到实际GDP增长率的现阶段拟合值和未来五年的趋势预测值。

表1 中国GDP直接因素分解法拟合及2015—2020年趋势预测

表2 中国GDP收入法核算拟合及2015—2020年趋势预测

表3 中国潜在经济增长率情景分析

其中TFP增长率沿用陆旸等的估计结果,人力资本变量增长率来自Holz的估计。

四、结论与政策建议

本文从产业结构调整和人口结构变动两方面考虑中国经济增长减速的原因:首先,在产业结构方面,通过对发达国家发展历程的研究可知:随着经济产业结构服务化的过程演进,第三产业的劳动生产率增长率普遍低于第一、二产业的劳动生产率增长率[3];随着人均收入的提高以及发展的必然过程,中国走向了产业结构快速转型,第一、二产业就业人口向第三产业转移的阶段,随着第三产业增加值份额的提高以及其就业份额的增长,中国的全社会劳动生产率的增长率会呈现一个下降的趋势,进而会导致经济增长速度的放缓。其次,在人口结构方面,人口结构变动通过劳动年龄人口的变动降低未来的社会总劳动参与率,从而影响有效劳动供给的数量。通过本文的预测,2016年中国经济活动人口数量达到峰值,之后呈现绝对值的下降。对于产业结构、人口结构的联动影响,本文建立投资率(资本形成率)与城市化率、第二产业比重以及人口抚养比的回归关系,认为在城市化率达到46%之前,投资率随着城市化的推进而上升,当城市化率达到46%后,随着城市化的继续,投资率出现下行趋势;投资率与第二产业比重呈现正向线性关系;投资率随着人口抚养比的上升而下降。通过这个模型可以预测未来投资率的变动方向和大小,进而得到资本存量增长率的变化情况,从而可以预测未来的经济发展方向和速度。

此外,本文还考虑了劳动者受教育程度对经济发展的影响。通过将中国人均实际工资水平与人口结构因素和人口受教育程度进行协整分析,发现中国人均实际工资水平能够被中学学历劳动者数量占比和大学以及上学历劳动者数量占比所解释,这说明随着中国劳动力人口的受教育程度的提升,人均实际工资水平会提升,从而增大劳动者报酬,促进经济增长。在考虑了以上经济增长相关因素后,本文沿用陆旸和蔡昉建立的潜在经济增长核算模型及参数估计结果,运用本文对资本存量增长率、潜在就业人口增长率的预测以及陆旸和蔡昉对全要素生产率的增长率的设定和Holz对人力资本变量的预测结果,得出了未来十年中国潜在经济增长率的可能区间。当经济结构日趋成熟时,就业从第一、二产业向第三产业服务业部门转移,是城市化发展进程中的一种趋势,高就业份额、相对低的劳动生产率增长率的第三产业的扩张会引致全社会劳动生产率增长率的下降。我们应当注意控制产业结构转型升级的速度,当前中国的人均收入水平仍然较低,过快推进产业结构服务化,特别是非生产性服务业的发展,会对经济增长产生较大负向冲击,使得经济增速放缓,进而会对我国国民生活水平、投资以及消费等产生影响。同时,我们应当加快推进各产业内部的产业技术升级,去掉落后产能,提高各产业的劳动生产率水平,保障各产业劳动生产率的增长空间。当前我国国出现“未富先老”现象,这就迫切要求尽可能推迟劳动力供给出现负增长的时间,保证稳定而充足的劳动力供给,以维持人口红利对经济高速增长的推动作用,所以我们应当尽早放宽计划生育政策,逐步提高生育率,以期减轻未来的人口老龄化压力。

[参考文献]

[1]Bloom D E,Williamson J G. Demographic Transitions and Economic Miracles in Emerging Asia[J].World Bank Economic Review,1997,12(3):419—455(37).

[2]中国经济增长前沿课题组,张平,刘霞辉,等.中国经济转型的结构性特征、风险与效率提升路径[J].经济研究,2013(10).

[3]袁富华.长期增长过程的“结构性加速”与“结构性减速”:一种解释[J].经济研究,2012(3).

[4]陆旸,蔡昉.人口结构变化对潜在增长率的影响:中国和日本的比较[J].世界经济,2014(1).

[5]Hubbard R K B,Nutter D S. Service sector employment in Merseyside[J].Geoforum,1982,13(3):209—235.

[6]袁少锋,郭涌,高晓峰.我国生产性服务业发展现状及对策建议[J].经济论坛,2007(16).

[7]中国经济增长前沿课题组,张平,刘霞辉,等.中国经济长期增长路径、效率与潜在增长水平[J].经济研究,2012(11).

[8]Holz C A. China‘s Economic Growth 1978—2025:What We Know Today about China’s Economic Growth Tomorrow[J].Develop⁃ment & Comp Systems,2006,36(10):1665—1691.

[9]陈昌兵.城市化与投资率和消费率间的关系研究[J].经济学动态,2010(9).

[10]Barro R J,Lee J W. A new data set of educational attainment in the world,1950–2010[J].Journal of development economics,2013,104:184—198.

[11]Gollin D. Getting income shares right[J].Journal of political Economy,2002,110(2):458—474.

[12]易定红,吕梦捷.充分挖掘中国劳动力增长的潜力[C]//中国经济分析与展望(2012—2013).2013.

[13]彭秀健,Dietrich Fausten.低生育率、人口老龄化与劳动力供给[J].中国劳动经济学,2006(4).

[14]Dugan B,Robidoux B. Demographic Shifts and Labour Force Participation Rates in Canada[M]// Centre for the Study of Living Stan⁃dards,1999:42—56.

[15]刘霞辉.宏观经济蓝皮书总报告[J].学术动态,2010(26).

[16]周渭兵.未来五十年我国社会抚养比预测及其研究[J].统计研究,2004(11).

[17]孟令国,李超令,胡广.基于PDE模型的中国人口结构预测研究[J].中国人口资源与环境,2014(2).

[作者简介]张屹山,男,吉林大学商学院教授,吉林大学数量经济研究中心教授,博士生导师,研究方向:经济增长理论。

[基金项目]国家社科基金重大项目“中国潜在经济增长率计算及结构转换路径研究”(12&ZD197),国家自然科学基金项目“全球经济失衡背景下美国经济政策对中国的溢出效应及其风险隔阻机制的研究”(711730871/G0301)成果之一。

[收稿日期]2015-10-12

[中图分类号]F831.59

[文献标识码]A

[文章编号]1671-511X(2016)02-0094-09