多个大股东与公司治理研究

2016-04-20郝云宏王淑贤

郝云宏,汪 茜,王淑贤

(1.浙江工商大学 工商管理学院,杭州 310018;2.浙江工商大学 杭州商学院,杭州 310018)

多个大股东与公司治理研究

郝云宏1,汪茜1,王淑贤2

(1.浙江工商大学 工商管理学院,杭州 310018;2.浙江工商大学 杭州商学院,杭州 310018)

摘要:本研究围绕多个大股东结构下的大股东与公司治理问题,对多个大股东存在的现象、大股东之间的股权制衡、大股东关系进行了系统回顾与评述。我们发现,多个大股东结构下股权制衡失效的原因首先是对“大股东关系”认知的混淆,相应地,关注微观主体特别是第二大股东的治理作用也成为研究股权制衡的有效切入点。

关键词:多个大股东;股权制衡;大股东关系

一、 引言

在多元化股权结构下,如何发挥非控股股东的治理作用已成为抑制控股股东利益侵占及改善公司治理水平的热点问题。非控股大股东作为公司的重要投资者,面对与控股股东的利益冲突时,已成为规避大股东对中小股东及自身利益侵占的重要主体。尽管相关文献已非常丰富,但学术界对股权制衡研究至今没有达成应有共识。一些学者认为股权制衡与公司价值正相关,[1],[2]1也有一些学者认为股权制衡与公司价值负相关,[3],[4]133还有一些学者认为股权制衡具有正反两种效果。[5]

关于股权制衡研究的结论不同,首要原因在于缺乏对研究对象的清晰认知。一方面,股权制衡理论框架下强调的是非控股股东对控股股东的监督制衡,并主要考察公司前三大、前五大、甚至前十大股东中,非控股股东的持股比例之和对最大股东的股权制衡。这类研究的假设前提是:当存在控股股东的情况时,其他非控股大股东作为同一个利益集团对控股股东发挥制衡功能。而实际上,非控股大股东之间的利益可能并不一致,更不能肯定第二大股东与第一大股东之间就是制衡关系(特别是在家族企业中)。另一方面,委托代理框架下的第二类代理问题潜在地将控股股东与其他大股东假定为同一个侵占整体,而实际上第二大股东与最大股东不一定是同一个侵占整体(特别是在非家族企业中)。因此,认真识别、分析大股东关系就成为研究公司治理效率的重要关注点。本研究拟对该领域最新的研究成果进行系统性的梳理,试图通过相关文献回顾,并结合公司治理实践指出现有研究的不足,以更好地明晰未来的研究方向。

二、 多个大股东存在的现象

过去30年里,一系列研究关注公司股权分散结构下的第一类代理问题——外部股东与管理者之间的利益冲突。[6]308-312为了改善这种委托代理关系,委托人试图通过内部治理机制和外部治理机制进行治理。[7]当世界范围内的公司不再是分散结构时,研究开始关注第二类代理问题——控股股东与中小股东之间的利益冲突。[8-9]控股股东可能利用股东会的控制地位控制代理人的权力,从而有效改善所面临的第一类代理问题;但控股股东可能同时利用公司资源攫取控制权私利,尤其是当控制权大于所有权时。[10],[11]471具体来说,控股股东的私利行为可能表现在:控股股东安置不合格的家人、朋友在公司任职;以低于市场的价格将产品与服务卖给自己名义下的组织或是与自己有关联的股东;参与一些以牺牲公司整体利益为代价的决策。然而,公司的委托代理问题不仅仅出现在外部股东与管理者之间、控股股东与中小股东之间,也出现在控股股东与其他利益相关者之间。在第二类代理冲突中,当上市公司在一个控股股东外还存在其他大股东时,大股东之间的冲突就可能存在。最近,公司治理研究关注多个大股东存在的现象及其影响,打开了复杂股权结构的黑箱,并且对以前的相关研究假设提出了挑战。

LaPorta等[11]511-512发现27个国家25%的上市样本公司具有不止一个大股东。马来西亚的股权结构通常被定义为多个大股东的类型。[12]西欧上市公司具有多个大股东的现象也比较普遍。[13]Maury等[14]1815认为如果公司有多个股东持有超过10%的投票权,那么这样的每一个股东都可以被定义为大股东。Gomes等[2]3-4认为多个大股东结构存在的情形应该是最大股东持有超过20%的股权,并存在其他持股不少于10%的大股东。Belot[15]通过实证研究表明,37.2%的法国上市公司具有至少两个大股东。中国在实施股权分置改革之后,公司的股权结构也趋于制衡性和多元化。[16]

现在要追问的是:为什么公司的多个股东会内在地增加?Bethel等[17]通过对财富500强中的425家上市公司1980-1989年的数据进行研究认为,多个大股东出现的实质是投资者通过运用其投票权力积极影响公司的运营与管理。一旦公司要制定投资决策,投资者将具有对项目风险/回报的不同偏好,这取决于投资者所持有的股权比例。[18]持股大小不同的股东之间产生了利益冲突,这是激发投资者购买更多股票的原因——保证公司的风险和利润接近他们的最优目标。就是说,大股东持有更多股权的好处是可以影响投资决策,使其更容易接近投资者潜在的偏好。大致可以判断,多个大股东的出现是一种基于利益大于成本的权衡。

纵观这一领域的文献,不难看出目前的相关文献已关注到多个大股东存在的现象(第一大股东处于相对控股地位),而研究控股股东之外的其他大股东的治理作用则是近年来的一个动向。以后的更多研究应该关注其他非控股大股东与控股股东之间应该如何互动。

三、 多个大股东结构下的股权制衡研究

大股东的存在可能减轻第一类代理冲突,因为持有大额资产促使大股东积极收集信息并监督管理层。[19]但大股东的存在也可能加剧极端的委托代理冲突,因为大股东可能对公司实施控制进而攫取其他股东利益。这些发现激发了学术界对大股东制衡机制的研究,并设计多个大股东分权制衡的思路。

Laeven等[20]579的实证研究表明,传统的公司被分为高度分散型持股及只存在单一控股股东的二分法是不对的。研究发现:(1)欧洲上市公司拥有1个以上的大股东;(2)拥有多个大股东的公司市场价值与其他公司显著不同。那么多个大股东的存在是否对控股股东的私利行为起到一定的抑制作用,进而对公司价值产生影响?诸多学者对此问题进行了相关研究。

一部分学者认为多个大股东的存在改善了公司绩效。最大股东之外的其他大股东会对控股股东的私利行为进行监督,控股股东在受到监督的情况下,会将自己持有的部分股份卖给其他大股东,这虽然弱化了其转移公司资源以攫取私利的能力,却大大减少了资本成本。在外部制度环境较差的情况下,其他大股东会与最大股东分享控制权,防止最大股东采取损害少数股东利益的行动。[21]114关于大股东的数量方面,有研究表明欧洲和亚洲公司的大股东数量与较高的股利分配正相关,同样,西班牙公司的大股东数量与民营企业较高的绩效正相关。[22]关于大股东的特定主体方面,Santos等[23]利用西欧公司的数据进行面板回归发现,第二大股东与第三大股东的存在与公司价值存在显著的正向影响。潜在大股东扮演着增加公司绩效的角色,当上市公司出现第二大股东时,公司的盈利性会增加。[24]总之,当上市公司具有多个大股东时,多个大股东的存在有助于改变投票结果使之更偏向于中小股东的利益,或是多个大股东通过信息交易形成一种强制性的监督机制去规范管理者的行为,进而改善公司绩效。[25]

也有一部分学者认为多个大股东的存在并没有改善公司绩效。非控股股东有动力监督控股股东,但某些因素也会影响非控股股东发挥制衡作用,进而降低公司价值。朱红军等[26]通过案例研究发现,股权制衡没有改善民营上市公司的公司价值;股权制衡也没有抑制公司的财务报告舞弊等现象。[27]关于第二大股东作为特定主体方面,Maury等[14]1819-1829检验了1993—2000年芬兰上市公司中多个大股东(拥有超过10%的投票权)对公司价值影响所扮演的角色,研究发现:第二大股东对公司价值产生负向影响,尤其是当两大股东在很大程度上达成一致的投票权时。具体来说,当第二大股东不提供任何抵消性的监督努力时可能破坏公司价值。[28]在家族企业中,由于第二大股东更可能与控股股东存在某种特殊联系,第二大股东对公司绩效产生负向影响。[29]

还有研究认为多个大股东的作用是正反两种效应均衡的结果。在共谋情形下,其他大股东可能与控股股东共享控制权收益,在监督情形下,其他大股东可能抑制控股股东的“私利行为”。[30]Bennedsen等[21]117-130通过构建理论模型说明:当公司至少存在一个大股东或是具有相似大小的大股东时,大股东之间的控制性竞争将减少控制权私利——监督效应;当大股东之间的现金流权分布不均衡时,具有较大投票权的股东间形成联盟的可能性将增大,并以较低的现金流权控制公司,这种类型的联盟将具有动机(低的现金流权)和能力(足够的投票权)转移公司资源以攫取控制权私利——联盟效应。也有学者基于不完全契约理论框架分析:事后大股东讨价还价的议价能力,可减少私有收益的侵占和租金榨取——讨价还价效应(Bargaining Effect);大股东之间的决策意见不同会造成投资效率低下——意见分歧效应(Disagreement Effect)。[2]8-17

以上研究结果呈现多样性,使得大股东的制衡效应受到一定质疑。一个最重要的原因是,以往的研究混淆了对“大股东关系”的认知。委托代理理论下的第二类代理问题直接将大股东假定为一个侵占整体,无形中强化了大股东与中小股东的划分。另外,制衡理论将非控股股东假定为一个制衡整体,又无形中强化了控股股东与非控股股东的划分。

四、 大股东关系识别:股权制衡失效的部分解释

多个大股东与公司价值关系研究的矛盾结果,进一步激发我们深入探讨非控股股东的治理作用。魏明海等[31]62、程敏英等[32]认为股权制衡失效的原因可能需要通过股东之间具体的关系来解释。具体研究中应主要根据其他股东同第一大股东的合作或竞争关系等区分其在治理中的角色。

(一) 非控股股东与控股股东存在“亲密”关系的相关研究

蔡宁等[33]认为股东关系是内在于公司股东之间的关系网络。魏明海等[31]65将股东关系类型划分为可直接刻画和可间接刻画的股东关系。可直接刻画的股东关系为:关联关系和一致行动人;可间接刻画的股东关系为:发起人股东、战略投资者、地区关联股东、行政同源股东等。魏明海等[4]134将关联大股东定义为家族企业的第二至第十大股东中与最大股东存在产权、亲缘、任职关联或一致行动人协议的股东。

人们对具有关系纽带的大股东间的互动关系知之甚少,当股东间签订一致性协议时尤其如此。在上市公司中,一些股东可以签订一致性协议治理他们的关系,股东协议因此成为一种有效的协调机制而不是掠夺机制。这种股东一致性现象占意大利上市公司样本的15%。[34]Maury等[14]1833研究表明,将家族与非家族股东的合谋情况进行比较时,由于在控制性群体中增加了粘结性与合作性,两个家族股东更容易进行利益转移。换句话说,当非控股股东与第一大股东性质相同时更容易形成利益共同体。例如,Snchez等[35]以2004—2005年间15个欧洲国家的上市公司为研究样本,在进一步区分非控股股东的身份后发现:家族企业中的共同基金和养老基金创造了价值,而具有家族身份的第二大股东则损害了公司价值。魏明海等[31]66认为外部股东与内部人可能是利益共同体,即外部股东可能会与最大股东一同侵占其他股东的利益。股权制衡情况在家族企业中变得复杂,关联大股东(主要指与家族控股股东存在关联关系与一致行动协议的股东)一定程度上助长了控股股东的私利行为。[4]133总之,关于家族企业的结论是,相比非控股股东与控股股东不属于同一群体的情况进行比较,当两个委托股东都属于同一个性质群体时,竞争性效应较小。

纵观以上研究,较多国内外文献多以家族企业中控股股东与关联股东的“亲密”关系来解释股权制衡失效的原因。特别是在中国,由于投资者保护环境较差,家族成员往往通过抱团增加家族影响力,“关系治理”成为中国家族企业的一个典型特征。[4]136

(二) 非控股股东与控股股东不存在“亲密”关系的相关研究

在多元化股权结构下,公司除控股股东以外,第二大股东就是实力最大的股东。虽然研究家族企业中其他股东与控股股东作为“关系股东”能一定程度上解释股权制衡失效的原因,但当非控股股东与控股股东不存在“亲密”关系时,关注第二大股东的制衡作用可以成为研究股权制衡的有效切入点。

1. 第二大股东的实质性定义与内涵。尽管越来越多的学者开始探究第二大股东对公司价值的影响,却因研究结论不一致遭到一定质疑。其原因首先表现在不同学者对第二大股东的实质性定义不同。LaPorta等[11]475认为持股比例超过10%的股东是大股东,而控股股东是持有最大投票权的法律实体。我国的众多投资者及分析人士都将公司的前十名股东定义为大股东。也有学者将持股比例在前五的股东定义为大股东。[36]Hamzah等[37]将大股东定义为个人或群体持有至少10%的股份,但是持股少于控股股东;同时中小股东被定义为持股小于10%的股东。在相关研究中,中国上市公司第二大股东的内涵是持股比例不小于10%,[38]因为持股10%以上的股东才会产生制衡作用,通常是把第二大股东作为制衡股东看待的。[39]实际上,在控股股东侵占其他股东利益的情形下,第二大股东只有具备充足的动力和能力参与公司决策时,才能与控股股东进行控制权竞争。根据研究目的及结合中国实际,我们在后续研究中也将第二大股东定义为持股比例不小于10%的股东。

2. 第二大股东制衡的影响因素。第二大股东到底是发挥合谋作用还是监督制衡作用?学术界进行了相关实证研究,但没有得到统一结论,因此需要进一步剖析第二大股东的微观治理作用,即分析第二大股东发挥制衡监督作用时具体会受到哪些因素的影响。

(1)现金流权。就大股东特征来说,现金流权在一定程度上代表了大股东转移资源的激励性;当现金流权增加时,控股股东将减少攫取私利的动机。[6]331-339LaPorta等[40]在对27个国家的大样本公司的研究发现,现金流权集中将正向影响公司价值,这个发现被后来更详细的针对东亚的研究所证实。对于第二大股东来说,当其现金流权增加时,第二大股东的监督动机也会随之增加;只有当第二大股东具有健全的激励(以现金流权测量)去监督控股股东时,第二大股东才会正向影响公司价值。[20]581-583

(2)股权性质。大股东做出制衡或合谋的决策会受到股权性质的影响,[41]即当非控股股东与控股股东的性质不同时,非控股股东更倾向于监督最大股东。[42]在家族企业中,如果第二大股东是另一个家族,公司价值会下降,说明如果其他股东与控股股东在某些方面具有相似性,会影响监督和制衡家族控股股东的效果;如果第二大股东不是家族股东,公司价值会上升。迄今为止的迹象表明:持有大量现金流权(相对控制权来说)的第二大股东与更高的市场价值相联系。但是这些研究的总体评估可能忽视了不同股权性质的重要区别,因此需要区分每一大股东是否是个人、家族、银行或政府以及两大股东是否具有不同的股权性质。

(3)持股比例。在多个大股东的竞争中,持股比例仅次于最大股东的第二大股东的治理作用最为关键。[43]具体来说,当公司前两大股东的控制权差距较大时,内部人掏空的动机将会更大;当公司前两大股东持股差距不大时,大股东之间的控制权差距较小,第二大股东争夺控制权的欲望和能力才越大,[44]进而越可能提高公司价值。总之,第二大股东的股权比例较高时可以发挥较好的监督制衡作用。[45]

(4)投资者法律保护。法律体系在公司治理中发挥着重要的角色,成文的法律体系构成了对不同类型契约的约束,个人和组织依据法律达成契约不会招致有罪诉讼。LaPorta等[46]认为,对于外部投资者来说,通过法律途径可以一定程度上抑制控股股东侵占利益的行为。所有的外部投资者,不管投资金额多少,不管是债权人还是股东,都必须确保自己的权利得到保护;当投资者将资金注入公司时,他们显然具有某种权利或权力受保护的股东权利;如果第二大股东制衡第一大股东是为了合法地获得这种权利或权力,那么上市公司所处的公司治理环境会对第二大股东的制衡机制产生较大的影响。总之,在考虑第二大股东的制衡机制时必须考虑制度因素,其中最重要的制度因素是法律保护等治理环境。[47]

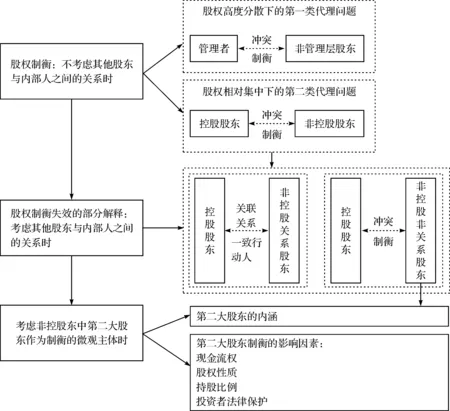

综上所述,从非控股股东与控股股东不存在“亲密”关系的角度关注第二大股东对于控股股东的制衡作用,目前主要聚焦于对第二大股东的实质性定义和第二大股东的制衡因素,具体包括第二大股东的性质(参与程度和影响力)、第二大股东的现金流权(激励性)、第二大股东的持股比例(能力)、投资者法律保护(制度环境)等因素。全文的研究脉络见下面图1。

图1 股权制衡与大股东关系研究结构图

五、 总结与展望

通过对多个大股东结构下的相关公司治理研究回顾,我们发现系统地研究股权制衡与公司价值的关系并没有得出令人信服的结果。分析、识别大股东关系可能会在一定程度上解释股权制衡失效的原因,而进一步关注与控股股东不存在亲密关系的第二大股东的治理作用无疑是打开复杂股权结构治理黑箱的关键。关注第二大股东的微观治理作用首先要弄清楚第二大股东的实质性定义、第二大股东的制衡因素等。近年来,相关学者也对中国市场多元化股权结构下第二大股东与其他治理效率(如关联交易、信息透明度、资金占用、多元化投资)的关系也进行了一定研究,限于篇幅,不再具体展开。基于上述国内外文献的回顾,以下几个方面将是进一步研究的方向。

1. 多个大股东结构下进一步识别非控股股东与控股股东之间的关系。鉴于主体行为的复杂性,以前的研究多将第二大股东与其他大股东作为一个整体研究对象,而没有细化他们之间的区别;其次,研究都假定大股东之间有相同的价值观、一致的目标。其实这些早期的假设与现实不相吻合,因为参与企业活动的大股东,他们的目标与偏好并不完全一致。为了进行更有效的分析,以后的研究需对非控股股东与控股股东的关系重新进行区分。例如,可以具体考虑中国国有企业或民营企业中非控股股东特别是第二大股东为民营股东、外资股东、机构投资者时,第二大股东究竟与第一大股东会形成怎样的一种股东关系。

2. 多个大股东结构下第二大股东的治理机理研究。以前的研究多直接关注第二大股东的存在对公司价值或投资决策的影响,而关于第二大股东的治理机理(特别是制衡机理)的研究相对较少。现有研究中多关注控股股东倾向于联合第二大股东甚至其他股东(如成为关联关系人或一致行动人)来攫取私利,而在第二大股东不想与控股股东合谋时,主要受到哪些因素影响呢?第二大股东的制衡作用除了受到现金流权、股权性质、持股比例、投资者法律保护等因素影响,还有哪些重要因素呢?第二大股东主要通过哪些途径发挥制衡作用呢?实践中,第二大股东可以通过内部机制和外部机制实现对控股股东的监督制衡。在内部机制上,第二大股东除了争取其他股东的支持(签订一致行动人协议)来增强股东大会的制衡力量外,争取董事会席位以增强对董事会决策的影响也是一条重要的制衡路径。

关于第二大股东如何进行制衡以及制衡效果的研究目前鲜有涉及,后续研究将重点关注第二大股东进行制衡带来何种影响,特别是对董事会治理效率的影响。因为董事会掌握着公司雇佣、解聘和设定最高经理人员薪水的人事权。目前的关于董事会的文献很少探讨董事背后的大股东关系对董事会治理效应的影响。后续研究将重点探讨第二大股东引入关系股东或委派董事对高管薪酬业绩敏感性、高管变更业绩敏感性的影响,尝试从新的角度解释上市公司之所以依据企业业绩调整高管薪酬或变更高管背后的深层次原因,以增进对第二大股东影响董事会治理机制的认识。

3. 结合中国特殊制度背景研究国有控股企业中第二大股东(特别是民营第二大股东)的治理作用。中国股权分置改革后,特别是随着国有企业改革的进一步深化,国有股东的股权比例逐渐下降,不同资本属性之间形成的混合所有制问题成为关注的焦点。当国有股东作为控股股东时,有着和民营资本股东完全不同的控制权私利。寻找推进国有企业治理结构改革的其他途径和力量,有着重要的意义,而通过非控股股东特别是第二大股东改善国有企业治理结构也是可能的。在深化改革推进转型的时代背景下,实力相当的民营资本第二大股东如何在国有企业中形成良好的治理作用也是将来值得进一步深入探讨的话题。

参考文献:

[1]PAGANO M, ROELL A. The Choice of Stock Ownership Structure: Agency Costs, Monitoring, and the Decision to Go Public[J]. Quarterly Journal of Economics,1998,113(1):187-225.

[2]GOMESA, NOVAES W. Sharing of Control versus Monitoring[EB/OL].(2005-02-01)[2015-12-04].http://papers.ssrn.com/sol3/papers.cfm?abstract_id=277111.

[3]MANCINELLI L, OZKAN A. Ownership Structure and Dividend Policy: Evidence from Italian Firms[J]. European Journal of Finance,2006,12(3):265-282.

[4]魏明海,黄琼宇,程敏英.家族企业关联大股东的治理角色——基于关联交易的视角[J].管理世界,2013(3):133-147.

[5]李学伟,马忠.金字塔结构下多个控制性大股东的制衡效应[J].中国软科学,2007(7):62-70.

[6]JENSEN M, MECKLING W. Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership Structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[7]FAMA E F, JENSEN M C. Separation of Ownership and Control[J]. Journal of Law and Economics,1983,7(26):301-325.

[8]DENIS D K, MCCONNELL J J. International Corporate Governance[J]. Journal of Financial and Quantitative Analysis,2003,38(1):1-36.

[9]SHLEIFER A, VISHNY R W. A Survey of Corporate Governance[J]. The Journal of Finance,1997,52(2):737-783.

[10]CLAESSENS S, DJANKOV S, FAN J P H, et al. Disentangling the Incentive and Entrenchment Effects of Large Shareholdings[J]. The Journal of Finance,2002,57(6):2741-2771.

[11]LAPORTA R, LOPEZ-DE-SILANES F, SHLEIFER A. Corporate Ownership around the World[J]. The Journal of Finance,1999,54(2):471-517.

[12]THILLAINATHAN R. A Review of Corporate Governance in Malaysia[J]. Banker’s Journal Malaysia,1999,109:23-55.

[13]FACCIO M, LANG L H P. The Ultimate Ownership of Western European Corporations[J]. Journal of Financial Economics,2002,65(3):365-395.

[14]MAURY B, PAJUSTE A. Multiple Large Shareholders and Firm Value[J]. Journal of Banking and Finance,2005,29(7):1813-1834.

[15]BELOT F. Shareholder Agreements and Firm Value: Evidence From French Listed Firms[EB/OL].(2010-09-01)[2015-12-04].http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1282144.

[16]俞红海,徐龙炳.股权集中下的控股股东侵占与公司治理综述[J].经济管理,2011(10):127-134.

[17]BETHEL J E, LIEBESKIND J P, OPLER T. Block Share Purchases and Corporate Performance[J]. Journal of Finance,1998,2(53):605-634.

[18]DHILLON A, ROSSETTO S. Corporate Control and Multiple Large Shareholders[EB/OL].(2006-03-19)[2015-12-04].http://papers.ssrn.com/sol3/papers.cfm?abstract_id=891548.

[19]SHLEIFER A, VISHNY R W. Large Shareholders and Corporate Control[J].Journal of Political Economy,1986,94(3):461-488.

[20]LAEVEN L, LEVINE R. Complex Ownership Structures and Corporate Valuations[J]. Review of Financial Studies,2008,21(2):579-604.

[21]BENNEDSEN M, WOLFENZON D. The Balance of Power in Closely Held Corporations[J]. Journal of Financial Economics,2000,58(1):113-139.

[23]SANTOS M S, MOREIRA A C, VIEIRA E S. Governance with Complex Structures: Evidence from Western European Countries[J].Journal of Business Economics and Management,2015,16(3):542-557.

[24]LEHMANN E, WEIGAND J. Does the Governed Corporation Perform Better? Governance Structures and Corporate Performance in Germany[J]. European Finance Review,2000,4(2):157-195.

[25]EDMANS A, MANSO G. Governance through Trading and Intervention: A Theory of Multiple Blockholders[J]. Review of Financial Studies,2011,24(7):2395-2428.

[26]朱红军,汪辉.“股权制衡”可以改善公司治理吗?——宏智科技股份有限公司控制权之争的案例研究[J].管理世界,2004(10):114-123.

[27]梁杰,王璇,李进中.现代公司治理结构与会计舞弊关系的实证研究[J].南开管理评论,2004(6):47-51.

[28]BOLTON P, THADDEN V. Blocks, Liquidity, and Corporate Control[J]. The Journal of Finance,1998,53(1):1-25.

[30]刘星,刘伟.监督,抑或共谋?——我国上市公司股权结构与公司价值的关系研究[J].会计研究,2007(6):68-75.

[31]魏明海,程敏英,郑国坚.从股权结构到股东关系[J].会计研究,2011(1):60-67.

[32]程敏英,魏明海.关系股东的权力超额配置[J].中国工业经济,2013(10):108-120.

[33]蔡宁,魏明海,陆晓燕.股东关系与“大小非”减持中的股东合谋[D].广州:中山大学管理学院,2010.

[34]VOLPIN P F. Governance with Poor Investor Protection: Evidence from Top Executive Turnover in Italy [J]. Journal of Financial Economics,2002,64(1):61-90.

[36]赵旸.非比例控制下大股东间控制权竞争一基于股改前后我国上市公司权益成本的实证分析[D].大连:东北财经大学金融学院,2012.

[37]HAMZAH A H, ZULKAFLI A H. Multiple Shareholders Structure (MSS) and Corporate Financial Policy[J]. Journal of Finance,2014,2(1):107-134.

[38]张瑞稳,孟婧,戴立平.第二大股东对股利政策影响的实证研究[J].经济与管理研究,2007(10):25-30.

[39]涂国前,刘峰.制衡股东性质与制衡效果——来自中国民营化上市公司的经验证据[J].管理世界,2010(11):132-142.

[40]LA PORTA R, LOPEZ-DE-SILANES F, SHLEIFER A. Government Ownership of Banks[J]. The Journal of Finance,2002,57(1):265-301.

[41]BLOCH F, HEGE U. Multiple Shareholders and Control Contests[EB/OL].(2003-09-29)[2015-12-04].http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2273211.

[42]李学伟,马忠.金字塔结构下多个控制性大股东的制衡效应[J].中国软科学,2007(7):62-70.

[43]张旭辉,黄雷.多个大股东股权结构对股权代理成本的影响[J].开发研究,2012(5):93-97.

[44]申尊焕,郑秋亚.上市公司第一大股东控制权:一个模型分析[J].统计与决策,2007(24):127-129.

[45]WANG Q, WONG T J, XIA L. State Ownership, The Institutional Environment, and Auditor Choice:Evidence from China[J]. Journal of Accounting and Economics,2008,46(1):112-134.

[46]LA PORTA R, LOPEZ-DE-SILANES F, SHLEIFER A, et al. Investor Protection and Corporate Governance[J]. Journal of Financial Economics,2000,58(1):3-27.

[47]关鑫,齐晓飞.上市公司股东间合作机制构建研究[J].中国工业经济,2015(2):115-127.

(责任编辑游旭平)

Study on Large Shareholders and Corporate Governance

HAO Yun-hong1, WANG Qian1, WANG Shu-xian2

(1.SchoolofBusinessAdministration,ZhejiangGongshangUniversity,Hangzhou310018,China;2.Hangzhoucollegeofcommerce,ZhejiangGongshangUniversity,Hangzhou310018,China)

Abstract:On the subject of large shareholders and corporate governance under multiple shareholders structure, this paper conducts a systematic review and comments on the multiple large shareholders, the check-and-balance ownership between them and the relation between them. The results show that firstly, the reason of imbalance of the check-and-balance ownership in the multiple large shareholder structure is the cognitive confusion of “relationship of large shareholders”; secondly, consideration of the governance of microcosmic body, particularly the second-largest shareholder is an effective breakthrough point to balance the check-and-balance ownership.

Key words:multiple large shareholders; check-and-balance ownership; large shareholder relations

中图分类号:F270

文献标志码:A

文章编号:1009-1505(2016)02-0102-09

作者简介:郝云宏,男,浙江工商大学工商管理学院教授,博士生导师,主要从事公司治理与战略管理研究;汪茜,女,浙江工商大学工商管理学院博士研究生,主要从事公司治理与战略管理研究;王淑贤,女,浙江工商大学杭州商学院教授,主要从事理论经济学研究。

基金项目:国家自然科学基金项目“基于策略互动实验方法的大股东控制权私利形成机理研究:影响因素与伦理决策”(71272143);浙江省社科规划项目“合规治理、家族控制、长远战略:代际传承背景下浙江家族企业董事会治理有效性问题研究”(15JDZS01Z);浙江省自然科学基金项目“基于制度合法性与行为有效性相结合的上市公司董事会治理有效性研究以及浙江实证”(Y16G020007)

收稿日期:2015-12-18