安徽烟草资金管理中心最佳现金持有量模型实证研究

2016-04-18张庆毛

张庆毛

摘要:为加强资金管理,调剂资金余缺,提高货币资金收益率,2001年,安徽省烟草公司成立了资金管理中心。资金管理中心实行收支两条线管理,成员单位资金收入每天上划资金管理中心,资金支出根据预算予以拨付。资金管理中心运行十几年来面临的最大问题就是保持怎样的活期存款水平,在确保流动性的前提下实现资金收益最大化,为此,2014年安徽省烟草公司开展了货币资金保值增值研究,研究的重点内容之一就是建立了资金管理中心最佳现金持有量模型。本文旨在根据资金管理中心2009-2015年的数据,对资金管理中心最佳现金持有量模型进行验证,并对资金管理中心2016年最佳现金持有量进行预测,为资金管理中心2016年度资金运营提供指导。

关键词:安徽烟草 资金管理中心 最佳现金持有量模型 实证研究

一、 安徽烟草资金管理中心最佳现金持有量模型

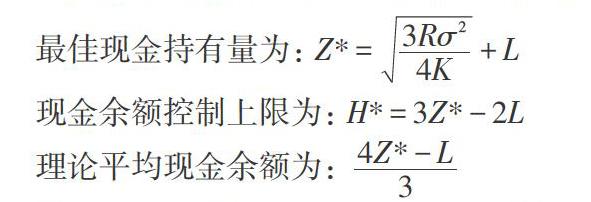

安徽烟草资金管理中心2014年建立的最佳现金持有量模型如下:

最佳现金持有量为:[Z*=3Rσ24K+L]

现金余额控制上限为:[H*=3Z*-2L]

理论平均现金余额为: [4Z*-L3]

其中: R为短期融资成本、[σ2]为日现金净流量的方差、K为持有现金的机会成本、L为现金余额控制下限。

在最佳现金持有量模型的管理下,资金管理中心的资金操作为:

最佳现金持有量Z*是资金管理中心控制的目标现金余额,当现金余额处于控制上限H*和控制下限L之间时,资金管理中心不进行操作;当现金余额升至控制上限H*时,则资金管理中心将(H*- Z*)数量的活期存款转换为定期存款或其他收益率较高的产品,使现金余额降至Z*;当现金余额降至控制下限L时,则资金管理中心将(Z*-L)数量的定期存款或其他收益率较高的产品转换为活期存款,使现金余额回到Z*。其中,下限L的设置是根据资金管理中心对现金短缺风险的愿意承受程度而确定的。

二、 2009-2015年最佳现金持有量模型验证

根据最佳现金持有量模型,我们选取资金管理中心2009-2015年数据,并做如下假设:

(1)R:按当年6个月贷款利率设置(需折算为日利率);

(2)K:按当年一年期定期存款利率设置(2013、2014年利率上浮10%,2015年利率上浮40%,需折算为日利率);

(3)L:资金管理中心开设了工行、农行、邮储银行3个银行账户,假设工、农、邮储银行每个账户控制下限为1亿元。

(一)2009-2015年最佳现金持有量测算

在上述假设条件下,根据最佳现金持有量模型测算的资金管理中心2009-2015年相关数据参见表一,并呈现如下特点:

一是2014年(最佳现金持有量模型建立的时间)是资金管理中心现金管理水平的分水岭,2014年以前,资金管理中心保留的平均现金余额比理论平均现金余额高出5-8亿元;2014以后,资金管理中心现金管理水平显著提高,保留的平均现金余额与理论平均现金余额较为接近。

二是2015年资金管理中心保留的平均现金余额比理论平均现金余额低了0.86亿元,但是资金管理中心未出现短期融资现象,表明参数设置中的现金控制下限L可能偏高。

三是最佳现金持有量模型的运用有效压缩了资金管理中心现金持有量,提高了资金盈利水平,按5亿元的现金压缩规模以及1%的利差测算(一年期、活期存款利差),每年能够多产生500万元的利息收益。

(二)2009-2015年理论平均现金余额控制下的超支分析

如果按理论平均现金余额控制资金管理中心现金水平,2009-2015年每年会有10天左右的超支现象,全年超支概率为3%左右,并且大多数超支现象出现在中旬,可以通过定期存款安排、短期筹资等方法解决。

三、2016年资金管理中心最佳现金持有量预测

(一)参数设置

根据最佳现金持有量模型对资金管理中心2016年最佳现金持有量进行预测,相关参数按以下方式进行设置:

(1)R按2015年年底短期贷款利率设置(短期贷款利率4.35%,折算成日利率为0.01%);

(2)K按2015年年底一年期存款利率上浮40%设置(一年期存款利率上浮40%为2.1%,折算成日利率为0.01%);

(3)L按2.2亿元设置。2009-2015年测算时,L设置了3亿元,造成2015年理论平均现金余额比实际平均现金余额高0.86亿元,表明L参数设置有所保守,在进行2016年预测时,将L设置为2.2亿元(L为2.2亿元的情况下,2015年理论平均现金余额为7.48亿元,略高于2015年实际平均现金余额7.42亿元);

(4)σ2使用EXCEL中Forecast函数进行预测,2016年σ2预计为13.72。

(二)数据预测

在参数设置基础上,根据最佳现金持有量模型预计资金管理中心2016年度最佳现金持有量为6.82亿元,控制上限为16.05亿元,平均现金余额为8.36亿元。

四、 结束语

综上所述,得出以下结论:

最佳现金持有量模型是安徽烟草资金管理中心现金管理的有效工具,能够对年度现金余额控制水平做出较为科学的预测。

最佳现金持有量模型中的参数应结合历史数据不断进行修正,以确保预测数据的科学合理。

资金管理中心在日常现金管理时,应进一步加强现金预算管理力度,科学调度资金,优化资产配置策略,超支现象的发生,努力提高货币资金收益率。

参考文献:

[1]何华月.安徽烟草资金管理中心最佳现金持有量研究[J].中国总会计师,2015(1)

[2]李小东.最佳现金持有量模型的应用评价[J].财会月刊:综合版,2006(5)

[3]李鹏峰,李延喜,冯宝军 .最佳现金持有量研究防范综述[J].财会月刊,2009(21)