河北省环境保护投资资金缺口预测及可持续发展研究

2016-04-18郝琳琳李广明河北软件职业技术学院经济管理系河北保定071000

郝琳琳,李广明(河北软件职业技术学院经济管理系,河北保定071000)

河北省环境保护投资资金缺口预测及可持续发展研究

郝琳琳,李广明

(河北软件职业技术学院经济管理系,河北保定071000)

摘要:近年来,河北省环保投资虽然表现出较强的增长态势,但投资总量还远没有达到能够基本控制住环境恶化的水平,仍面临逐年增加的巨额环保投资需求。通过调研河北省现阶段环保投资的现状,对未来环境保护资金缺口进行前瞻性预测。实证结果显示,未来环境保护投资的资金缺口仍然巨大,对经济发展的制约作用将进一步加剧。河北省应当考虑多渠道筹集环保资金,构建有利于环境保护投资稳定增长,在公共财政引导下多投资主体对环保投资持续投入的保障体制。在治理污染的过程中引入市场机制,构建环保型税收体系,畅通投融资机制,提升环保资金使用效率。

关键词:环境保护投资;资金缺口预测;可持续发展

一、河北省环境保护投资现状

近年来,河北省经济高速增长。但必须清醒地认识到,很多地方的经济增长在很大程度上是靠资金高投入、资源高消耗,高污染高排放来实现的。随着经济的快速增长,水、能源、矿产、土地等资源不足的矛盾日益突出。由于长期粗放式的发展方式,造成自然资源的透支,生态环境已经非常脆弱。经济的发展超越了生态发展的速度,导致了河北省区域生态环境的恶化,经济增长的同时也付出了严重的环境代价。为了从根本上控制河北省环境恶化水平,需要加大环境保护投资的力度。

(一)环境保护投资总量及结构分析

环境保护投资的总量和结构在一定程度上反映了该区域的环境状态和环保力度。本文以统计年鉴中环境污染治理投资指标分析环境保护投资的投入水平。环境污染治理投资,指在工业污染源治理和城市环境基础设施建设的资金投入中,用于形成固定资产的资金。环境保护投资的总量和结构在一定程度上反映了该区域的环境状态和环保力度。环境污染治理投资范围主要包括三部分,一是新建项目防治污染的投资、法律规定凡属于产生污染物的新建项目,其防治污染措施必须与主体生产设施同时设计、同时施工、同时投产,这部分投资是治理投资的重要组成部分;二是老企业治理污染的投资,凡产生污染物的老企业的历史欠账,随着执法力度的加大,都要建立相应的污染防治措施,使排出的污染物浓度和总量达标排放,这部分投资在污染治理投资中占较大比重;三是城市环境基础设施建设的投资,指用于城市污水管道建设、城市污水集中处理厂建设、城市集中供热、燃气(人工煤气、天然气、液化石油气)、城市生活垃圾、粪便处理设施等的投资,这部分投资目前所占比重最大。

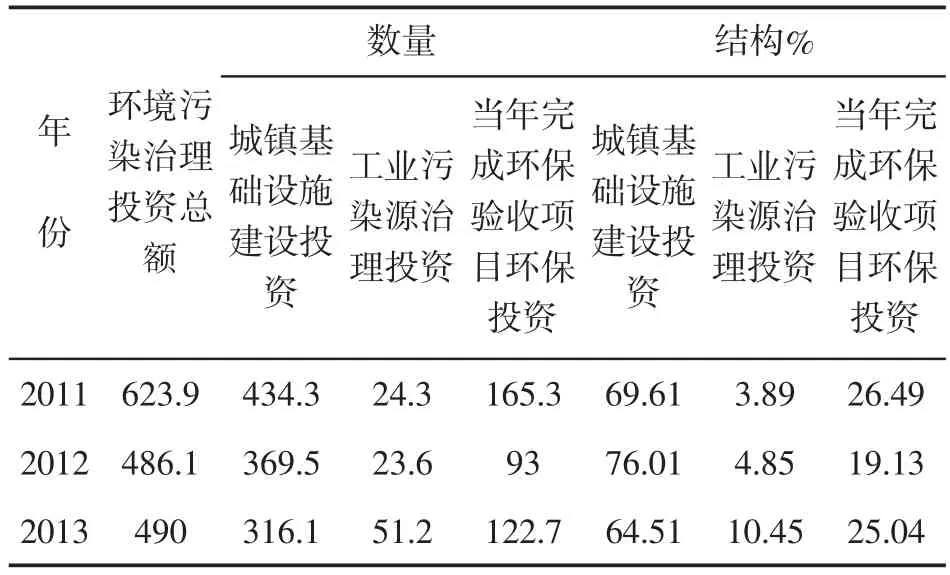

从河北省环境污染治理投资总量来看,2010年环境污染治理投资总额370.9亿元,2011年环境污染治理投资总额最高623.9亿元,2012年和2013年环境污染治理投资大幅回落,降到了2013年的490亿元。河北省近年来环境保护的投资总量呈现出一定的攀升趋势,但与环境污染和破坏严重的现实相比,投入资金与控制环境污染、改善环境质量的需求差异较大,使得河北省环境恶化趋势虽然得到了一定程度的缓解,但总体环境形势依然严峻。

表1 河北省环境污染治理投资占GDP比重分析单位:亿元

从结构构成来看,河北省环境污染治理投资中城镇基础设施建设投资占投资总额的大部分,其中2012年更是占到了全部投资总额的76.01%。通常而言,城镇基础设施建设投资对环境污染治理影响不是很直接,大量的环境污染治理资金集中到了城镇基础设施建设投资上,在一定程度上降低了河北省环境污染治理投资的投资效果。工业污染源治理投资比例相对较低,从历年数据来看,呈现出波动中增长的趋势。2013年工业污染源治理投资增加到51.2亿元,占当年投资额的10.45%,工业污染源的治理力度在逐渐加大,但是我们也应当看到河北省环境污染的历史欠账较多,仍需要加强这方面的投入。当年完成环保验收项目的环保投资也呈现出一定的增长趋势,在2013年占到当年投资额的25.04%,说明新建项目污染防治工作开展较为有序,比较注重环境污染治理投资的配套建设。

(二)河北省环境保护支出占GDP比重分析

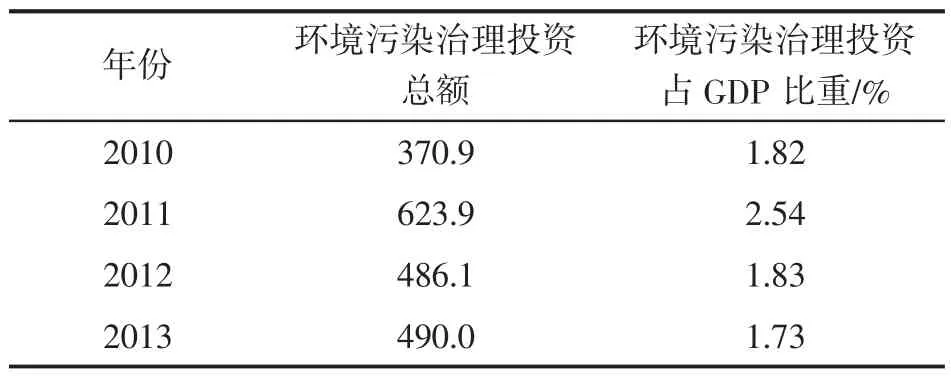

由表2数据可知,从环境污染治理投资占GDP的比重来看,2011年环保支出力度最高,占到当年GDP的2.54%,但是由于全部环境保护支出中与环境污染治理相关性较弱的城镇基础设施投资所占比重较高,降低了环境污染治理投资的投资效果。

表2 河北省环境保护支出占GDP比重分析 单位:亿元

董敏杰(2011)指出中国的环保投资统计口径偏大,我国现行口径中的燃气工程建设、集中供热工程建设、园林绿化工程建设与环境污染治理的关系较为间接,一定程度上造成环保投资口径偏大,同时当前国内环保口径没有涵盖企业的运行费用,包括与污染处理设备运作和监测有关的支出,比如污水处理厂的运行费用,固体废弃物收集和处理的支出,以及污染水平定级和监测方面的支出等。[1]参考欧盟国家对环保支出的划分标准,对我国环境污染治理投资指标进行调整。调整后的环境污染治理投资总额包括原统计口径中的工业污染源治理投资、三同时项目环保投资以及城市环境基础设施建设投资中的污水处理与垃圾处理投资。

污染治理运行费用包括工业废气、废水、生活垃圾处理、危险(医疗)废物集中处理(置)场几部分的运行费用,其中废水治理设施运行费用包括工业企业废水治理设施和污水处理厂两个部分。由于分省数据中污水处理厂、生活垃圾处理场、危险(医疗)废物集中处理(置)场运行费用缺失,在这里,污染治理运行费用以工业废气排放设施运行费用、工业废水处置设施运行费用汇总构成污染处置设施本年运行费用。基于数据的可得性,本文中的环境治理运行费用要比实际支出的运行费用口径偏小。

调整后的环保支出额为调整后的环境污染治理投资额与污染处置设施运行费用之和。

从调整后的环境污染治理投资总量来看,环境保护投资占GDP的比重均有所降低,最高的2011年比重在1.68%,其余年份均处于1.2%左右。OECD(2003)给出污染治理投资占GDP比为1%~1.5%时,环境污染得到控制[2],河北省环境污染治理投资比重基本上处于环境污染得到控制的区间,但是离环境明显改善的要求还有一定的距离。在当前环境保护形势仍然十分严峻的情况下,建立环境污染治理支出长期稳定的经费增长机制显得尤为重要。

(三)河北省环境污染治理投资的主体分析

表5 调整后总额及占GDP比重 单位:亿元

表6 河北省环境污染治理投资的主体分析单位:亿元

环境保护投资具有外部性,是一种以社会效益为主要目的的投资。从环境保护的主体来看,环境保护投资主体应当多元化,包括负责区域环境的政府以及造成污染的企业,因此环境污染治理投资的主要来源分为政府环保部门污染治理投资和企业污染治理投资。从环境污染治理投资的主体来看,政府财政环境保护支出在环境污染治理投资中占据了重要的位置,地方财政环境保护支出逐年稳定增加,支出份额为全部环境污染治理投资比重的1/3左右,体现了政府治理污染的决心和所采取的行动。近年来,企业的环境保护支出超过了政府主体的支出份额,最高在2011年,达到了83.09%,最低也在64.93%。但是应当看到,伴随着经济的快速增长,企业环境保护支出总额不仅没有同步增长,反而呈现逐年下降的趋势,在环境污染治理投资中所占比重迅速下降,也给河北省的环境污染治理带来了较大的压力。如果仅靠政府环境保护支出来拉动环境污染治理投资的增长,政府有限的财力难以担当此任,环境保护投资应当通过多渠道引导企业增加投入,以改善我们生存的环境。

(四)环境污染治理投资占固定资产投资比重分析

表7 环境污染治理投资占固定资产投资比重分析单位:亿元

河北省环境污染治理投资占固定资产投资的比例在2011年以后总体呈现下降趋势,尽管从总量上来看河北省环境污染治理投资在增加,但是相对于固定资产投资增长的增长,环境污染治理投资所占比重在逐年下降,对环境保护的力度有所减弱。

二、环境治理投资规模预测

面临当前严峻的环境问题,河北省需要对环境污染治理持续进行投入,才能有效遏制环境恶化,这对环境保护投资的规模提出了更高要求。我们首先要做的是制定和完善环境污染治理投资的规划,确保环境污染治理投资的规模。从战略高度制定环境污染治理投资的规划对河北省的环境保护工作意义重大,只有保证充足的资金投入才能确保环境质量得以改善。

国外学者对污染治理投资规模与生态环境改善的关系进行研究,OECD(2003)给出污染治理投资占GDP比为1%~1.5%时,环境污染得到控制[2],当达到2%~3%时环境质量有所改善的结论。根据此结论我们对河北省的环境污染治理投资规模进行初步预测。

(一)河北省GDP增长情况预测

中国社科院经济学部4月28日发布《经济蓝皮书春季号:2015年中国经济前景分析》,预计2015年中国经济增长7%左右,我们以此经济增长速度对未来五年进行预测,预测2015-2020年河北省GDP情况如表8所示。

表8 河北省GDP预计情况 单位:亿元

(二)分段预测基本控制环境污染所需的污染治理投资规模

近年来,河北省环保投资虽然表现出较强的增长态势,但是一方面河北省环境污染的历史欠账较多,另一方面河北省的经济结构仍然偏向重工业,经济的增长又带来新的污染问题。面对每年增加的巨额环保投资需求,当前的投资总量尚未达到能够基本控制住环境恶化的水平。现有环境保护投资的投入水平与达到基本控制环境恶化、达到环境改善的投资需求间存在一定的缺口。

环境保护资金需求的预测必须是持续纠偏的,并预留有一个可以调整的空间,因此环保资金需求预测分不同情况进行预测。何明基于环境保护投资的可持续增长模型研究中据模型估算,环境保护投资占我国GDP应该在1.88%左右,因此取河北省GDP的1.88%进行预测[3],在此水平下,我们认为可以基本上控制环境污染的恶化,达到经济的可持续发展。另外确定一个较高的投入标准,使河北省环境质量达到明显改善所需的环保资金需求按照当年GDP的3%进行预测。预测结果如表9所示。

表9 环境保护资金需求数据预测 单位:亿元

从前面分析中我们看到,历年来河北省环境污染治理投资占GDP的比重均较低,与我们所预测的资金需求存在一定差距。河北省的环境保护投资远未达到污染治理投资规模的需要,还存在一定的资金缺口。

(三)河北省环境保护投资资金缺口预测

我们以2011-2013年调整后的河北省环境保护支出占GDP比重的平均数1.41%来预计河北省环境保护投资在未来几年间可能达到的投资水平,将预测的未来环境保护的投入状况与能够达到基本控制住河北省环境恶化所需的环境保护投资总量进行比较,对环境保护投资资金缺口进行初步预测。

我们以调整后的河北省环境保护支出占GDP比重(2011年至2013年的平均数)的1.41%来预计河北省环境保护投资在未来几年间可能的投资数额(见表10)。

表10 达到控制污染恶化所需资金缺口预测单位:亿元

从表10可以看出,如果按照现行的环境保护支出口径,基本控制环境恶化水平,达到经济的可持续发展,环境保护资金缺口每年均在147.96亿元以上,并且随着时间的推移环境保护资金缺口也越来越大。如果要实现环境的改善,则需要的资金更多,资金缺口达到500.54亿元以上。

三、河北省环境保护投资的可持续发展研究

针对当前严峻的环境问题,急需建立财政对环境保护投资持续投入的机制,为环境保护投资的持续增长提供制度性的保障。当前投资渠道相对单一的环境保护投资无论是从投资渠道还是投资力度来讲,尚难以满足达到基本控制环境污染的要求,存在较大的资金缺口。为弥补环保投资资金缺口,需要探讨多渠道筹集环保资金,提升环境保护资金使用效率,构建有利于环境保护投资稳定增长的公共财政引导下的多投资主体对环境保护持续投入的保障机制。

(一)构建环保型税收体系

构建环保型税收体系,有助于促使企业关注生产过程中对环境影响的外部性。我国能源消费结构中煤炭消耗比例达到70%,并且以煤炭为主的能源结构在未来相当长一段时期内难以发生根本改变。众所周知,化石能源在燃烧过程中释放出的二氧化硫、烟尘、氮氧化物、二氧化碳是导致环境恶化主要原因。

长期以来我国资源税税负偏低,2011年《中华人民共和国资源税暂行条例》进行了修订,对原油和天然气的计税方式进行了调整,实行从价计征。但是作为我国当前主要的污染物排放源的占能源消耗结构的主体部分的煤炭,仍旧是实行从量征收税款。由于价格能够更好地反映资源稀缺性,实行煤炭的从价计征,有利于将煤炭使用过程中的社会成本外化,2010年《第一次全国污染源普查公报》数据显示,全国工业废气中主要污染物产生量折合每吨标准煤排放为:二氧化硫0.79吨,烟尘0.89吨,氮氧化物0.022吨,粉尘0.267吨。这些社会成本最终也是要由消费者负担。显化后的社会成本,以从价计税的方式,从市场的角度,引导生产者和消费者降低煤炭的使用,增强社会和个人的节能意识,同时征税的收入可用于弥补环境保护资金的不足。

发达国家征收的环境税,有二氧化碳税、水污染税等多种形式。在哥本哈根会议上,我国政府决定,到2020年中国单位国内生产总值二氧化碳排放比2005年下降40%~50%[4],并将其作为约束性指标纳入国民经济和社会发展中长期规划,基于此我国的环保型税收可以从征收碳税入手。在制定碳税政策时,合理确定碳税的税率,力争做到改变人们的行为,激发人们保护环境的动力。姚昕和刘希颖提出随着经济增长,最优碳税税额也应当逐渐提升,他们预计2015年中国的最优碳税为30.38元/吨,2020年最优碳税为57.61元/吨[5]。

无论是修订资源税中煤炭的计税办法,还是加征碳税,最终目的都是将传统能源的外在成本显化,督促生产者和使用者正视能源消耗过程中造成的污染。在实施的过程中,不同的征税方式都存在生产者和消费者的选择问题,因此选择哪种方式,可以为环境保护提供多少资金支持,会由于生产者和消费者的选择不同而不同。但是无论生产者和消费税如何选择,都有助于提高人们的环保意识。

(二)排污费及可交易排污权证第三方市场制度

由于我国的环境税改革不可能一下子涵盖所有的污染物的排放,所以在一定时期内排污收费可能还要继续存在。排污费解缴中央国库和地方国库,列入环境保护专项资金进行管理,也可以为环境保护提供一定的资金支持。目前全国每年排污费征收额近200亿元左右,2013年河北省排污费解缴入库16.64亿元。但这一排污费仅是污染处理的实际成本,仍然没有计入外部环境成本。如果考虑到外部环境成本,当前的排污费征收存在征收额较低,征收不规范的问题,待时机成熟以后,政府应当逐步推广环境税,替代排污费。环境保护税收入可以弥补环境保护资金缺口,促使企业减少污染物的排放。

建立可交易排污权证第三方市场制度应是未来环境规划治理的重点探索领域。污染治理过程中,重视市场的作用,畅通环境保护投资的投融资机制,引导社会资金进入环保领域,作为环保资金的重要补充。据河北省2014年环境保护公报数据显示,河北省出台了排污抵押贷款管理办法,制订了主要污染物排放权交易基本价格,截至2014年底,河北省11个设区市开展了排污权交易工作,取得出让金7 370.12万元;并与兴业银行等签署排污权质押融资战略合作协议,争取到全省1 500亿元的减排治污贷款授信额度。总之,应通过多种形式畅通投融资机制,在污染治理设施的运行中引入市场机制,尽可能多地引导社会资金进入环保领域。

参考文献:

[1]董敏杰.环境规制对中国产业国际竞争力的影响[D].北京:中国社会科学院,2011.

[2]苏明,刘军民,张洁.促进环境保护的公共财政政策研究[J].财政研究,2008(7):20-33.

[3]何明.基于环境保护投资的可持续增长模型研究[D].北京:北京化工大学,2010.

[4]巢清尘.后哥本哈根时代我国面临的气候变化新形势[J].国际展望,2010(2):10-21.

[5]姚昕,刘希颖.基于增长视角的中国最优碳税研究[J].经济研究,2010(11):48-59.

Forecast of the Financing Gap of Environmental Protection and Study on the Sustainable Development of Hebei Province

HAO Lin-lin,LI Guang-ming

(Department of Economic Management,Hebei Software Institute,Hebei Baoding 071000,China)

Abstract:In recent years,the environmental protection investment of Hebei grows alot,while the total investment is far from reaching the level of basic control of environmental deterioration;it still faces a huge investment in environmental protection year by year.By investigating the current status of environmental protection investment in Hebei Province,forecast the future environmental protection fund gap.Empirical results show that the funding gap is still huge in the future;the constraints of economic development will further intensify.Hebei province should raise funds of environmental protection,build a multi-investors investment security system which is conducive to the stable growth of investment in environmental protection under the guidance of public finance.Introduce market mechanism in the operation of pollution control facilities;constructe the environmental tax system,make investment and financing mechanism,and improve the use of environmental protection funds efficiency.

Key words:environmental protection investment;financing gap forecasting;sustainable development

作者简介:郝琳琳(1981-),女,河北石家庄人,副教授,硕士,研究方向公共财政;李广明(1982-),男,河北保定人,讲师,研究方向为公共管理。

基金项目:河北省社会科学发展研究课题民生调研专项“河北省环境保护投资资金缺口预测及可持续发展研究”(201501608)。主持人:郝琳琳。课题组成员:李广明,于飞,李世杰,刘全文

收稿日期:2015-11-17

文章编号:1673-2022(2016)01-0005-05

中图分类号:F205

文献标志码:A