海上丝绸之路沿线国家和地区合作研究*——以海洋产业竞争优势及合作为中心

2016-04-14吴迎新

吴 迎 新

海上丝绸之路沿线国家和地区合作研究*

——以海洋产业竞争优势及合作为中心

吴 迎 新

摘要:实施“一带一路”战略的重要内容之一是推动海上丝绸之路沿线国家与地区的主要海洋产业合作。通过研究沿线国家与地区主要海洋产业的集聚程度、比较劳动生产率、产业梯度分布,可揭示上述国家及地区主要海洋产业的比较优势,在此基础上提出上述国家及地区主要海洋产业国际合作的具体设想和建议。

关键词:东盟; 海洋产业; 区位熵; 比较劳动生产率

“一带一路”战略是实现“两个一百年”奋斗目标、实现中国梦的国家长期战略、根本战略,构成了中国全方位对外开放的战略新格局和周边外交战略新框架。但是,推动沿线国家与地区海洋产业合作存在颇多障碍,各方对海洋资源无限渴望激励着愈演愈烈的领海主权纷争,区域外大国间的明争暗斗致使地缘政治与经济关系错综复杂,国际贸易中的零和博弈推动各种形式的保护主义抬头,产业基础设施水平参差不齐带来投融资活动的困难,社会制度的差异造成了海洋产业合作的摩擦。积极寻求合作共赢、互利互惠的路径是决策层、企业界和学界孜孜以求的目标。以海洋产业合作推动政治对话,化解对抗,达成谅解,是实现“一带一路”国家战略的重要抓手,将促进沿线国家与地区的和平、稳定与繁荣。为此,研究沿线国家与地区海洋产业的竞争优势,选择具体合作的海洋产业,具有重要的现实意义。

一、海洋产业竞争优势指标选取

(一)海洋产业集聚程度指标选择

经济地理学、区域经济学、产业经济学描述某地区的产业集聚和优势产业所采用的指标很多,区位熵 (Location Quotient,LQ)这个指标因数据易得、计算简便而常被使用,如格拉塞尔等(Glaeser et al.,1992)、亨德森等(Henderson et al.,1995)、程选(2001)的研究。

有关研究认为,LQ大于1.12时,代表专业化水平很高,特别是一个集聚占有区域经济20%时就被认为是“亮点”(Luxembourg,2003)。

区位熵定义:某地区某产业产值在该地区总产值中所占比重与全国同产业产值在全国总产值中所占比重的比值。

区位熵公式:

其中,i表示地区i,j表示产业j,xij表示地区i产业j的产值,LQij表示地区i产业j的区位熵值。

该指标有三种结果,LQij>1,LQij=1,LQij<1,其经济含义分别代表地区i产业j具有相对优势、无明显优势和处于劣势。

(二)海洋产业比较劳动生产率指标

库兹涅茨(S.Kuznets,1971)提出“比较劳动生产率”(comparative labor productivity)指标,以反映某产业在全国的劳动生产率水平。公式为:

某一产业的比较劳动生产率=(地区该产业增加值的比重/地区该产业就业人数的比重)/ (全国该产业增加值的比重/全国该产业就业人数的比重)

该指标也有三种结果,某海洋产业的比较劳动生产率>1,某海洋产业的比较劳动生产率=1,某海洋产业的比较劳动生产率<1,其经济含义分别代表该海洋产业的比较劳动生产率高于、等于、小于全国平均水平。

(三)海洋产业梯度系数矩阵

国内有学者将区位熵与比较劳动生产率结合建立产业梯度系数矩阵,以比较产业竞争优势,如徐谷波、赵定涛、魏玖长、贾瑞跃(2008)分析了上海市、江苏省、浙江省2005年38个工业部门的产业梯度系数,比较了长三角工业产业发展取向的差异。王珺、殷宁宇(2009)研究了1997—2006年间珠三角地区工业结构的演化状况。

本文借鉴上述方法,构建海洋产业梯度系数矩阵,用以揭示、衡量某国或地区某海洋产业在效率与优势方面的动态变化,为海洋产业合作提供重要依据。

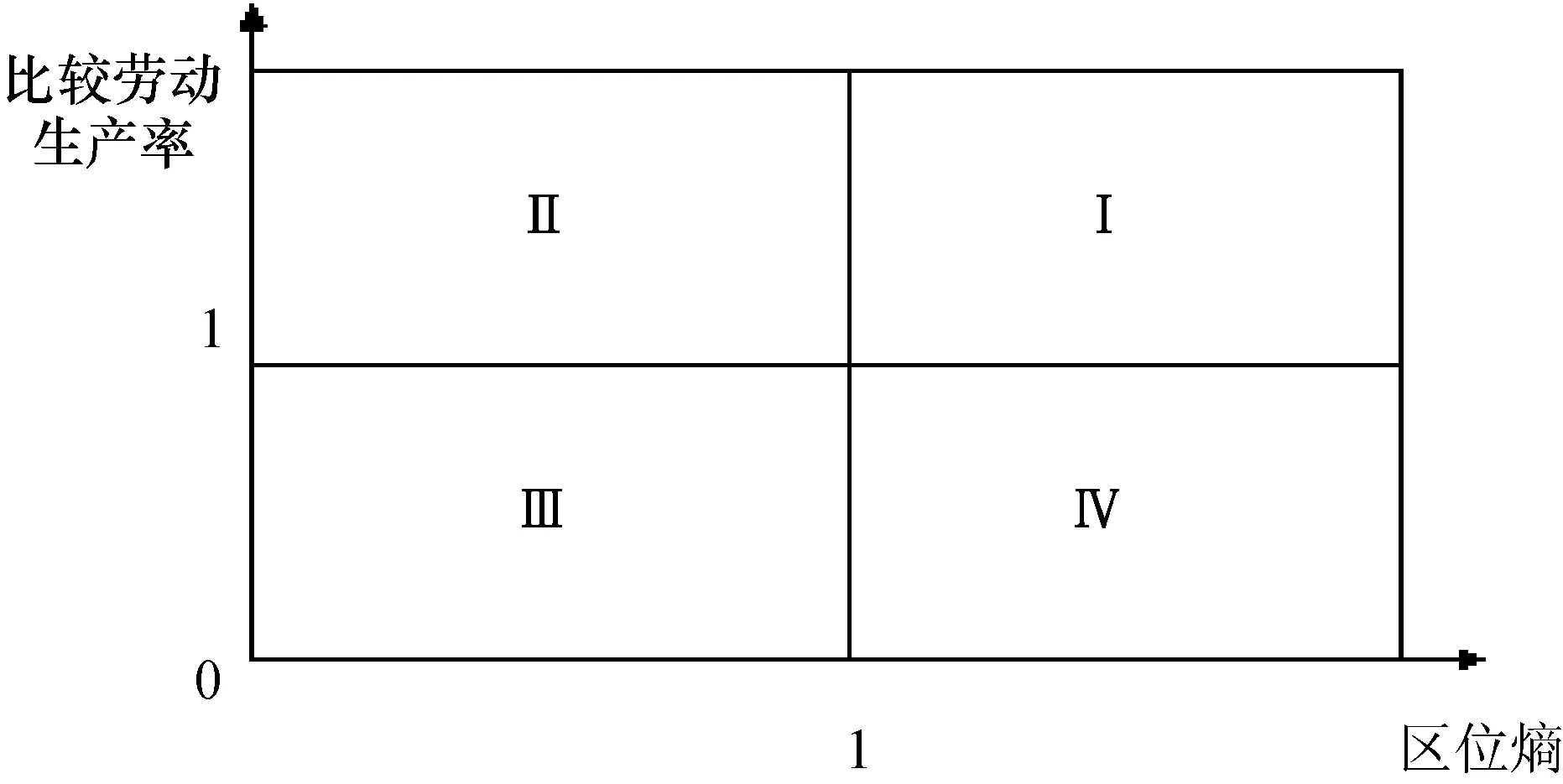

图1 海洋产业梯度系数联合矩阵

联合矩阵的四个象限可将某国或地区的海洋产业划分为四种类型:

第Ⅰ象限的海洋产业,比较劳动生产率和区位熵都大于1,该类海洋产业具有竞争优势。

第Ⅱ象限的海洋产业,比较劳动生产率大于1,区位熵小于1,该类海洋产业集聚度低,比较劳动生产率较高,具有相对竞争优势。

第Ⅲ象限的海洋产业,比较劳动生产率和区位熵都小于1,该类海洋产业无竞争优势。

第Ⅳ象限的海洋产业,比较劳动生产率小于1,区位熵大于1,该类海洋产业集聚度较高,比较劳动生产率不高,具有相对竞争优势(区位熵的高低既与地区海洋产业布局有关,也与海洋产业相对价格变化有关)。

上述方法可从静态角度刻画某地区海洋产业分布现状以及竞争优势现状,也可从动态角度揭示不同时期海洋产业变化轨迹以及海洋产业竞争优势的变动状况。若某海洋产业区位熵不断提高,表明该行业集聚程度不断提高,若其比较劳动生产率同时提高,表明带来规模经济效应。

采用上述方法对数据要求较为严格,理想状态是能够获取海上丝绸之路沿线国家和地区各类海洋产业的数据,在此基础上测算各国的各种海洋产业在海上丝绸之路沿线国家和地区的梯度系数,即在沿线国家和地区统一排序。然而,受国内国际海洋产业数据可得性的制约,本文只能分别测算各国和地区的某一海洋产业在其国内海洋产业中的梯度系数,并选择沿线国家和地区各自内部具有优势的海洋产业进行国别间的比较,以研究其相对优势。

二、沿线国家与地区主要海洋产业竞争优势比较

(一)越南部分海洋产业梯度状况

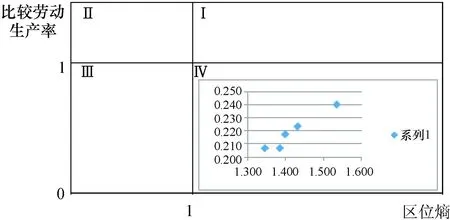

1.越南海洋渔业梯度系数

2007—2011年越南海洋渔业区位熵一直大于1,但比较劳动生产率较低,见表1。

表1 2007—2011年越南海洋渔业比较劳动生产率与区位熵

注:(1)根据中国国际贸易促进会:《越南水产业有关情况》,http://www.ccpit.org/Contents/Channel_54/2007/1102/72930/content_72930.htm有关数据计算而得。

(2)根据梁茂华:《越南水产业的现状与展望》,《东南亚纵横》2004年第6期第58—61页有关数据计算而得。

图2 2007—2011年越南海洋渔业梯度系数联合矩阵

如图2所示,2007—2011年,越南海洋渔业一直处于第Ⅳ象限,在本国海洋产业中具有相对竞争优势。

因篇幅所限,下文略去图表。

2.越南海洋旅游业梯度系数

2004—2011年,越南海洋旅游业区位熵分别为1.1623、1.1353、1.3954、1.2987、1.2441、1.0684、1.0566、0.9369。同期,海洋旅游业比较劳动生产率(以直接就业人数计算)分别为1.0804、1.0889、1.0843、1.0823、1.0855、1.0831、1.0836、1.1520*根据越南国家统计局www.gso.gov.vn有关数据计算而得。。两个指标均大于1,在梯度系数联合矩阵中处于第Ⅰ象限(仅2011年处于第Ⅱ象限),显示越南海洋旅游业长期具有明显竞争优势。

(二)印度尼西亚海洋旅游业梯度状况

2004—2011年印度尼西亚海洋旅游业区位熵分别为1.1342、1.1914、1.0529、1.0522、1.3062、0.8675、0.8452、0.7100。同期,海洋旅游业比较劳动生产率分别为1.3050、1.3590、1.2970、1.3130、1.5690、1.1480、1.2260、1.2700*根据印尼旅游与创意经济部:Progress of International Visitor by Country of Residence 2006—2010,http://www.budpar.go.id/budpar/asp/detil.asp?c=119&id=1479有关数据计算而得。*根据World Travel &Tourism Council(WTTC):Indonesia Economic Impact Report,http://www.wttc.org/有关数据计算而得。。2009年前处于第Ⅰ象限,具有竞争优势。2009—2011年处于第Ⅱ象限,显示其海洋旅游业仅有相对竞争优势。

(三)新加坡海洋旅游业梯度状况

2006—2011年新加坡的海洋旅游业区位熵分别为2.3289、2.5778、2.8798、2.8337、2.8734、2.8044*根据新加坡旅游局有关数据计算而得。。同期,海洋旅游业比较劳动生产率分别为1.3485、1.3230、1.4971、1.4826、1.3773、1.4770。均处于第Ⅰ象限,具有显著竞争优势。

(四)文莱部分海洋产业梯度状况

1. 文莱海洋油气业梯度状况

2007—2009年,文莱海洋油气业区位熵分别为29.348、29.824、29.098。同期,海洋油气业比较劳动生产率分别为4.628、4.514、4.662*根据《BP世界能源统计年鉴》2012年有关数据计算而得。。均处于第Ⅰ象限,表明文莱海洋油气业具有较明显的竞争优势。

2.文莱海洋旅游业梯度状况

2007—2011年文莱海洋旅游业区位熵分别为0.4783、0.4596、0.5485、0.5615、0.4167。同期,海洋旅游业比较劳动生产率分别为0.6288、0.6236、0.6537、0.6702、0.6490*根据世界旅游旅行理事会,http://www.wttc.org/research/economic-data-search-tool/有关数据计算而得。。一直处于第Ⅲ象限,该类海洋产业缺乏竞争优势。

(五)台湾地区部分海洋产业梯度状况

1.台湾地区海洋渔业梯度系数

2007—2011年,台湾地区海洋渔业区位熵分别为0.2971、0.2633、0.2641、0.2601、0.2765。同期,海洋渔业比较劳动生产率分别为0.2099、0.1774、0.1791、0.1906、0.2036*根据《台湾统计年鉴2011年》有关数据计算而得。。一直处于第Ⅲ象限,该类海洋产业缺乏竞争优势。

2.台湾地区海洋旅游业梯度系数

2004—2011年,台湾地区旅游业区位熵分别为0.3882、0.3974、0.4471、0.4239、0.4210、0.4259、0.4971、0.4428。同期,海洋旅游业比较劳动生产率分别为0.9954、0.9504、0.9315、0.9235、0.9582、0.9605、0.9092、0.8707*根据《台湾统计年鉴2011年》有关数据计算而得。。一直处于第Ⅲ象限,该类海洋产业缺乏竞争优势。

(六)马来西亚部分海洋产业梯度状况

1.马来西亚海洋渔业梯度系数

2007—2011年,马来西亚海洋渔业区位熵分别为0.4257、0.4120、0.4851、0.4576、0.4203。同期,海洋渔业比较劳动生产率分别为0.8013、0.7097、0.7693、0.7163、0.7187*根据《马来西亚统计年鉴》2004—2011年有关数据计算而得。。一直处于第Ⅲ象限,该类海洋产业缺乏竞争优势。

2.马来西亚海洋旅游业梯度系数

2004—2011年,马来西亚海洋旅游业区位熵分别为4.4225、4.4395、4.5228、4.7898、5.0529、4.8628、4.3819、3.4393。同期,海洋旅游业比较劳动生产率分别为2.5726、2.4430、2.4165、2.3638、2.5935、2.2833、2.1582、2.3861*根据《马来西亚统计年鉴》2004—2011年有关数据计算而得。。均处于第Ⅰ象限,表明该类海洋产业具有较为明显的竞争优势。

3.马来西亚海洋油气业梯度系数

2006—2011年,马来西亚海洋油气业区位熵分别为6.1360、6.1884、7.1780、5.8710、5.4906、4.9757。同期,海洋油气业比较劳动生产率分别为176.0817、161.9763、172.5759、114.4449、106.0160、113.9962*根据《马来西亚统计年鉴》2004—2011年有关数据计算而得。。均处于第Ⅰ象限,表明该类海洋产业具有较强的竞争优势。

4.马来西亚海洋运输业梯度系数

2005—2010年,马来西亚海洋运输业区位熵分别为1.5150、1.4169、1.4747、1.4010、1.5334、1.5932。同期,海洋运输业比较劳动生产率分别为11.7517、9.6077、8.9884、8.4554、7.8663、7.8277*根据《马来西亚统计年鉴》2004—2011年有关数据计算而得。。均处于第Ⅰ象限,表明该类海洋产业具有较为明显的竞争优势。

(七)中国部分海洋产业梯度状况

1.中国海洋渔业梯度系数

2007—2011年,中国海洋渔业区位熵分别为0.9425、0.9341、0.9027、0.8774、0.8941。同期,中国海洋渔业比较劳动生产率分别为1.0537、1.0290、1.0290、1.0150、0.9690*根据《中国海洋经济统计年鉴》2007—2011年有关数据计算而得。。大多处于第Ⅱ象限,该海洋产业仅具有相对优势产业。2011年退入第Ⅲ象限,该产业已缺乏竞争优势。

2.中国海洋油气业梯度系数

2007—2011年,中国海洋油气业区位熵分别为0.3494、0.4185、0.4999、0.5463、0.5898。同期,海洋油气业比较劳动生产率分别为10.3780、13.2470、7.2810、13.0190、14.3420*根据《中国海洋经济统计年鉴》2007—2011年有关数据计算而得。。一直处于第Ⅱ象限,该海洋产业仅具有相对优势。其集聚程度太低,当务之急是加快其集聚程度。

3.中国海洋旅游业梯度系数

2007—2011年,中国海洋旅游业区位熵分别为0.7785、0.7807、0.8493、0.8601、0.9365。同期,海洋旅游业比较劳动生产率分别为7.9310、7.7320、8.1610、8.3960、8.2050*根据《中国海洋经济统计年鉴》2007—2011年有关数据计算而得。。一直处于第Ⅱ象限,该海洋产业仅具有相对优势。其集聚程度太低,当务之急是加快其集聚程度。。一直处于第II象限,该海洋产业仅有相对优势。其集聚程度稍低,但有不断上升趋势,应推进其提升集聚程度,将该产业培育成为优势产业。

4.中国海洋交通运输业梯度系数

统计显示,2007—2010年,中国海洋交通运输业区位熵分别为1.0387、1.0312、1.0211、1.0182。同期,海洋运输业比较劳动生产率分别为11.4990、11.0770、9.0890、9.2390*根据《中国海洋经济统计年鉴》2007—2011年有关数据计算而得。。一直处于第Ⅱ象限,该海洋产业仅具有相对优势。其集聚程度太低,当务之急是加快其集聚程度。。一直处于第Ⅰ象限,该海洋产业属于优势产业,应进一步巩固和扩大其优势地位。

三、提高产业集聚程度和比较劳动生产率的理论思路

产业集聚的形成机制在理论界存在认识上的分歧。新古典理论认为,市场配置导致区域间因资源禀赋差异、进入国际市场的区位差异产生产业集聚;随着这一进程的推进,也可能导致在不同地区集聚不同产业或产业链的不同环节(即专业化分散)。新经济地理学强调运输成本对产业分布的重要影响,交通等基础设施的大幅改善使运输成本较低时,会出现区域产业集聚;认为政府干预不仅影响基础设施投资,而且政策工具能够影响区域经济均衡与协调。但本文认为,主流经济学以规模报酬不变和完全竞争为假设前提,没有考虑收益递增和不完全竞争,因而其前提假设并不完全成立。新经济地理学的重大贡献之一,在于报酬递增和不完全竞争的假设更加复杂和现实。然而,单纯的运输成本因素并不完全适用发展中国家海洋产业分布与分工变动的现实,单纯的政策(政府干预)因素也不能很好解释发展中国家海洋产业集聚的微观机制。产业集聚与区域产业协调实际是市场机制与政府干预共同作用的结果,市场机制、运输成本具有基础性、决定性作用,政府干预具有导向性作用。

推动产业集聚的主要因素有:自然资源、市场、技术水平、产业间竞争、政府行为、人文因素等。近期有实证研究发现,集聚经济、空间外部性和资本密集度与产业集聚正相关(王珺等,2012)。

产业集聚与本地的自然禀赋有着密切的关系,但并非产业集聚产生和形成的惟一因素;市场容量、分工、市场需求结构等在企业的区位选择过程中起到举足轻重的作用;技术水平对企业生产、研发、流通环节的成本产生影响,从而影响企业对区位的选择;一定地理区域内的资源是有限的,不同产业的企业之间将发生对资源的争夺,产业间的关系模式对企业的区位选择会产生影响;政府的行为、政策对产业集聚的形成、发展和转变产生了多方面的影响,如在公共品供给、制度供给、市场环境的维护和经济指导等方面,都可能对产业集聚产生重要影响;人文因素对产业集聚的影响,主要体现在人力资源、知识传播和企业间合作信用等方面,人文精神可以提升集聚群体的运行效率(王珺等,2012)。

比较劳动生产率,即一个部门的产值比重同在此部门就业的劳动力比重的比率,它反映该部门1%的劳动力所生产的产值在整个国民总产值中的比重。比较劳动生产率大致能客观地反映一个部门当年劳动生产率的高低,能够较好地衡量一个国家或地区产业结构优劣、合理与否。

比较劳动生产率低下的主要原因有:劳动力过剩问题;产业内部结构不合理、效益低下;与产业结构演进规律形成的产业间利益差距有关;也与政府政策导向有关。

影响比较劳动生产率的主要因素是:投资、技术进步与创新、产业结构、政府政策等。

政府政策支持,投资力度加大和投资结构优化,技术、组织和管理创新,产业结构调整、升级及转变经济增长方式等,都有助于提高比较劳动生产率水平。

四、沿线国家和地区海洋经济与产业合作建议

(一)海洋渔业合作建议

上述研究显示,越南海洋渔业一直处于第Ⅳ象限,集聚程度较高,但比较劳动生产率水平一直较低。越南海洋渔业亟待提高比较劳动生产率。马来西亚、台湾在Ⅲ象限,既需要提高集聚程度,又需要提高比较劳动生产率。中国海洋渔业大多处于第Ⅱ象限,比较劳动生产率水平一直较高,但集聚程度相对较低,中国海洋渔业急需提高集聚程度。以上各国均无明显国际竞争优势。中国与上述国家和地区海洋渔业合作具有互补性。

越南海洋渔业集聚程度较高的主要原因是渔业资源丰富,养殖业发展迅速,早在2006年,水产养殖业产量已占世界总产量的30.6%,位居世界第二。劳动力成本低廉,需求市场庞大,越南水产品出口至100多个国家,是世界十大水产品出口国之一。

越南海洋渔业比较劳动生产率水平较低的原因主要是:渔业技术水平落后,远洋捕捞设备陈旧落后,远洋捕捞能力有限;水产品种苗过于依赖捕捞或进口,本国培育幼苗、开发水产的技术有限;水产品加工能力滞后,部分水产品卫生检验检疫未达到国际标准;越南水产饲料市场80%以上被外资企业占领,流行病控制、预防等也主要依赖国外技术;抗风险能力差,目前尚未建立完善相应机制、机构来规避恶劣环境对海洋渔业发展的影响;水产品对外部市场依赖度高,海洋渔业发展受海外市场影响较大;资金缺乏,上游捕捞和养殖企业、下游水产品出口贸易企业均存在这一问题。

中越间2000年12月15日签订《中越北部湾渔业合作协定》,于2004年6月30日生效。该协定的主要目的是为了养护和持续利用北部湾协定水域的海洋生物资源,加强两国在北部湾的渔业合作。自2006年起,中越两国建立了北部湾渔业海上联合检查机制,按照对等原则开展海上执法监管。

中越间签署的合作协定对于促进两国在该水域的海洋渔业发展,推进两国海洋产业集聚起到一定的积极作用。但是并不能根本扭转越南海洋渔业比较劳动生产率水平较低的局面,不能解决越南海洋渔业技术需要提高、抵御风险的能力需要提高以及资金短缺问题。也没有推进两国海洋产业优势互补的具体措施。同时,该协定并不涉及其他水域及远洋渔业合作问题。

马来西亚渔业资源丰富,但因资金、技术和人力制约,海洋渔业捕捞主要集中在12海里以内,深海作业船只数量少,远洋渔业开发能力有限,水产养殖技术相对落后,海洋渔业集聚程度和比较劳动生产率水平都较低。

中国的地方政府与马来西亚在远洋渔业开发方面有较多合作,如北海市、乐清市、温州市的远洋渔业公司参与在马海域从事捕捞作业以及渔业加工园区建设。广东省与马来西亚在水产品经贸、养殖和加工技术等方面签订过合作协议或合作谅解备忘录。目前,中国与马来西亚海洋渔业合作仍处于起步发展阶段,合作结构相对单一,主要在远洋捕捞方面。缺乏促进两国海洋渔业优势互补,提升产业集聚程度和比较劳动生产率水平方面的具体措施。

台湾地区海洋渔业生产的机械化和科技化水平较高,养殖技术较先进。由于海洋渔业生产中劳动力短缺,从事渔业工作的专业技术人员较少,渔业工作者的学历普遍较低,整体素质不是很高。沿、近海渔业资源日渐枯竭,外海渔场缩小,制约了远洋渔业的发展。同时,资金缺乏、市场萎缩,都限制了台湾海洋渔业的发展,致使海洋渔业集聚程度和比较劳动生产率水平都较低。

1990年,大陆水产学会邀请台湾水产协会来访,双方签署了《共同意向书》。“2009海峡(福建)渔业周暨第四届中国(福州)渔业博览会”期间,台湾渔业界第一次参加大陆举办的渔业资源增殖活动。但两岸缺乏促进海洋渔业优势互补的具体措施。

因此,沿线国家与地区为了促进海洋渔业发展,可进行以下合作:

1.深化双边关系,推动多边合作

随着区域渔业资源日趋枯竭,沿线国家和地区应深化渔业双边合作关系,不断减少捕捞,积极鼓励并采用先进技术推动海洋产业向海洋养殖业、水产品深加工业集聚。中国应提高海洋养殖业、海产品精深加工业的集聚程度,越南应注重提高海洋养殖业的劳动生产率水平。马来西亚、台湾地区应提升海洋渔业的集聚程度和比较劳动生产率水平。鼓励中国沿海有实力的省份直接投资,与沿线国家、地区的公司开展渔业合作,积极发展高端深水养殖,促进海产品加工业发展,成立贮藏和分销中心以及进出口中心,为加工业提供各种服务。

发挥中国在养殖、捕捞、苗种技术方面的优势,加强海洋渔业技术合作,加强物种引进合作,促进水产种苗培育和养殖技术的研发和推广,加强专业技术人才培养等方面的合作。与越南、马来西亚、台湾合作发展水产养殖,提高其海洋渔业的比较劳动生产率水平。

在已有双边海洋渔业合作协议基础上磋商签署沿线国家和地区渔业合作协定,促进签署海上划界协定,协商划定“沿线国家和地区跨界共同渔区”。建立远洋渔业资源开发的对话与合作机制,进行远洋渔业合作,互惠、互利开发海洋渔业资源,既可提高其海洋渔业的集聚程度,也可为南海纷争寻求解决途径。

2.探索多元化的海洋渔业融资机制

引导金融资源和社会资金投入海洋渔业领域;探索沿线国家和地区的城市银行展开金融合作,探索跨境贷款、在境外发行海洋渔业债券;推动沿线国家和地区的大型企业在境外发行股票融资;推进海洋渔业风险投资基金投入海洋渔业开发项目和企业;推动针对海洋渔业的保险产品创新。为提高沿线国家和地区海洋渔业的集聚和比较劳动生产率水平提供资金保障。

3.建立对话与合作机制

加强海洋渔业资源管理对话机制;健全海水产品质量安全管理的对话与合作机制;开展环南地区气象合作、海上救援合作,为沿线国家和地区海洋渔业的集聚和比较劳动生产率水平提高提供保障措施。

4.构建沿线国家和地区海洋渔业信息平台

探索构建沿线国家和地区的海产品交易信息平台,形成环南海产品世界价格。推动环南海洋渔业共同市场的形成,实现区域海产品市场的供求均衡。

构建环南地区卫星信息平台,为建立健全海洋渔业气象灾害预警减灾机制提供技术支撑。为应对海洋重大突发事件早预警、早预防、早解决,为沿线国家和地区海洋渔业发展构筑安全网。

5.建立海洋渔业巨灾保险机制

探索建立沿线国家和地区海洋渔业巨灾保险机制,降低恶劣气候灾害造成的巨大损失。

(二)海洋油气资源合作建议

统计显示,文莱、马来西亚的海洋油气业处于Ⅰ象限,具有明显的国际竞争优势。文莱油气业的产业集聚度位居环南海国家与地区的首位,其油气的储备、开采以及出口量历年都居南海地区榜首。马来西亚海洋油气业具有较高的集聚程度,国内油气开采大多采取外包形式,由国外技术先进的石油公司进行开采,石油开采的机械化程度较高,因而,其海洋油气业的比较劳动生产率较高。中国处于Ⅱ象限,应尽快提高海洋油气业的集聚程度,与上述两国以及其他国家开展多种形式的海洋油气业开发合作。

中、文已开展海洋油气业合作,2000年、2003年中石化、中石油分别开始从文莱进口原油;2011年11月,两国就能源合作以及海上石油天然气合作签署了协议。文莱的石油储量虽然较高,但由于连年开采,产量一直呈现递减趋势,天然气产量则较为稳定。作为支柱产业,其进一步发展面临技术、资金相对短缺的制约,将影响其产业集聚度及比较劳动生产率的进一步提高。中、文能源合作领域相对有限,难以明显提高中国海洋油气业的集聚度。

中马两国政府已开展双边能源合作,1999年5月两国签署的《关于未来双边合作框架的联合声明》中,双方承诺在农业、林业、矿业和木材业等领域扩大工艺和技术交流。所提到的矿业合作已包含了能源合作的内容。2004年5月两国发表的《联合公报》表示,继续加强两国在交通、能源和金融等领域的合作。2005年12月,两国发表的《联合公报》特别指出,努力推进能源领域的合作。中石油、中海油和中石化等公司与马来西亚国家石油公司以及其他企业在多个地区已开展联合勘探等方面的合作。虽然马来西亚的石油和天然气储量很大,但自身开采能力有限。中马能源合作还处在起步阶段,中国进口马来西亚的石油和天然气在中马贸易中所占的比例较低。中国在马天然气管道输送设施建设、液化天然气的分销业务、联营设厂生产石油产品、能源勘探与开发等方面还未进行全面深入合作,难以有效提升中国海洋油气业的集聚程度。

进一步的合作建议如下:

1.加强双边能源合作

中国石油企业大都有着雄厚的资金和丰富的海外作业经验,与西方石油业巨头相比,具有较明显的成本优势。中文、中马能源合作可实现优势互补,有助于解决文方、马方勘探开采能力不足、资金短缺的制约,进一步提升其海洋油气业的比较劳动生产率水平,也有助于提高中国海洋油气业的集聚程度。

但是,随着资源形势的日益紧张,传统合作模式的优势正在逐步减弱,加强油气产业配套设施建设方面的合作应成为新的合作方向。

同时,应积极探索新能源开发和利用方面的合作。新能源因其可再生、安全、清洁等特点不仅合作空间巨大,而且容易实现合作双赢。

2.充分发挥已有的专门性对话机制与综合性合作机制的作用

专门性对话机制包括:中国印尼能源论坛、东盟与中日韩 “10+3 能源部长会议”,可为我国与东盟各成员国参与彼此的能源计划、加强能源对话与协作提供专门渠道和机制。

综合性合作机制包括:中国—东盟自由贸易区(CAFTA)、大湄公河次区域经济合作(GMS),可为中国与东盟的能源合作提供一定的制度框架。CAFTA 有关货物贸易、服务贸易、投资以及争端解决的规则同样适用于中国与东盟的能源贸易和投资及其产生的各种争端;GMS 则为中国与部分东盟国家的电力贸易提供可适用的规则。

上述对话机制与合作机制为沿线国家与地区海洋油气业的合作、促进其产业集聚、提高比较劳动生产率提供了制度保障。

3.寻求、扩大海洋油气资源新的合作方式

目前,油气资源贸易在能源合作模式中仍占据着重要位置,但是,由于油气资源的稀缺性,加之各国国内需求日益增加,油气贸易呈不断减少趋势。因此,应积极寻求新的能源合作方式、新的合作项目及合作领域。

直接竞标投标。中国油气公司拥有先进的油气勘探开发技术、科学化的管理方法、性能安全耐用的开采设备及良好的企业形象,能够取得其他国家或地区政府的认可和支持,中国企业应积极参与竞标投标,实现优势互补、合作共赢。

收购公司股份。收购有利于开拓海外油气市场,扩宽油气供应渠道,增强开采权益,减少因国际油价变动和能源输出国供给不稳带来的影响。

4.其他具体合作措施

签署环南地区二维、三维海洋地震数据收集工作协议。协商签署沿线国家和地区油气资源共同勘探、开采协议。签署拓展环南海洋油气产品及装备的进出口协议。

加快建立完善能源运输设施,合作兴建油气运输管道,确保能源开采后的运输渠道畅通,减轻海洋运输压力。

深化勘探开采合作、原油加工合作。

开展多元化综合投资合作,将油气资源开发与油气装备贸易结合;油气资源开发与交通、电力等基础设施建设结合;油气资源开发与下游石化业务结合,以分散投资风险。

上述措施旨在提升中国海洋油气业在勘探开采及其他环节的集聚度。

(三)海洋旅游合作建议

统计显示,2004—2008年马来西亚、新加坡、越南、印度尼西亚海洋旅游业均处于Ⅰ象限,马来西亚的海洋旅游业国际竞争优势名列榜首,其次是新加坡、越南,上述国家是海洋旅游业的标杆。印度尼西亚在2009—2011年国际竞争优势下滑,与中国处于Ⅱ象限,主要因集聚程度降低。文莱和台湾地区海洋旅游业处于Ⅲ象限,缺乏国际竞争优势。上述国家及地区签署的双边旅游协议较多,因篇幅所限恕不赘述。总体思路是,通过双边合作整合旅游资源、开发新的旅游路线、拓展特色项目、构建海洋旅游圈、采用差异化战略等,着眼于促进海洋旅游业的集聚程度或旅游业某环节的集聚度。增加投资、完善基础设施、服务创新、旅游业结构调整、占领高端市场,政策支持则着眼于提高海洋旅游业的比较劳动生产率水平。为此,沿线国家与地区开展海洋旅游业合作建议如下:

1.加强沿线国家及地区海洋旅游合作

应加强海洋旅游资源特性相近或相似的地区以及地理位置相近地区的合作,整合开发区域内海洋旅游资源,发挥区域海洋旅游优势,丰富海洋旅游产品类型。增强海洋旅游市场营销能力,抢占国际海洋旅游高端市场。

加强与东盟各国协调,构建“海上七国游”线路。东盟多数国家是岛国或有海岸线的国家,海洋旅游资源丰富,集民族风情及东西方文化交融而成的异域风情为一体。应积极协调开通东盟至粤、桂、琼的远距离海上旅游环型航线,将该航线延伸至越南、新加坡、马来西亚、文莱、印尼、菲律宾等国的主要海滨城市,打造“海上七国游”线路。

2.以双边合作推动沿线国家和地区海洋旅游圈的形成

目前,环南海地区已存在松散的双边海洋旅游区域合作,迫切需要进行顶层设计,达成共识,构建海洋旅游圈。应使环南国家、地区充分认识到环南海洋旅游圈的形成利于资源优势互补、互惠互利;利于环南海洋旅游资源重新进行空间配置;可以行业合作推动区域合作,利于维系和改善区域关系。

3.建立完善沿线国家和地区海洋旅游的各项基础设施

合资、合作扩建、改造环南滨海旅游区港口;完善滨海旅游城市的公共交通等基础设施及安全设施,为海洋旅游奠定坚实的物质技术基础。

4.实施沿线国家和地区海洋旅游差异化发展策略

为避免与地中海地区、加勒比海地区等海洋旅游业的恶性竞争以及沿线国家和地区的同质化竞争,必须走差异化发展道路。同时,沿线国家和地区海洋经济发展水平参差不齐,海洋旅游资源禀赋存在差别,国家管理体制、企业经营方略等等均存在较大差异,实施差异化发展策略是客观要求。因此,应以市场细分拓展海洋旅游市场。可在以下方面进行尝试:以蓝色文化交流为依托,开展渔业观光旅游、渔区风情游和游钓业等休闲渔业与滨海旅游发展合作机制。打造环南海洋生态和海洋文化特色的滨海旅游国际金牌。

5.积极推进沿线国家和地区海洋旅游统一签证

尽快实施海洋旅游统一签证,为“海上七国游”提供便利条件。同时,此举也将利于拓展滨海高端旅游市场。

(四)海洋交通运输业合作建议

据统计,马来西亚、中国海洋运输业均处于Ⅰ象限,具有明显国际竞争优势。因数据限制,无法得出其他国家海洋运输业的产业梯度系数。沿线国家与地区海洋运输业合作建议如下:

1.构建沿线国家和地区海洋交通综合运输体系

建立通畅、高效、安全的海洋综合运输体系,发挥海洋交通运输方式的整体优势和组合效率。深化沿线国家和地区海上互联互通方面合作内容,提升海洋运输业的集聚程度。

2.促进沿线国家和地区港口开发合作,推动重要港口物流集约化发展

加强沿线国家和地区港口开发合作、造船修船合作、基础设施建设合作,实现港口物流枢纽与中转功能。推进沿线国家和地区形成港口合作联盟,为沿线国家和地区国际海洋运输业发展以及深化海洋经贸合作奠定坚实基础,提升海洋运输业的比较劳动生产率水平。

3.加强沿线国家和地区海洋工程装备制造业合作

沿线国家和地区应推进国际海洋工程装备制造项目合作。我国应与新加坡联合开展海洋工程装备制造的研发和创新,鼓励合资成立研发机构,促进环南国家地区海洋工程装备制造业集聚,提升沿线国家和地区海洋工程装备制造业的国际竞争力,以此克服船舶制造业产能过剩,实现产业升级。海洋工程装备制造业是中国的短板,而产能过剩是中国船舶制造业产业升级的瓶颈。

最后,应该强调,沿线国家和地区海洋产业合作是跨国公共事务,必须建立和完善政府间的合作机制,实现法律框架下的机制化运作。我国与东盟政府间经济合作机制是实现沿线国家和地区海洋产业合作的有效依托。这一合作机制的突出功能在于协调政府间的关系,确保东盟国家在跨国层面上正确、有效地行使经济发展权。同时,海洋产业合作还必须得到沿线国家和地区产业、金融、财政税收、法律、生态环境保护、科技文化交流、外交等系列政策的协调与支持。

[参考文献]

Glaeser, E.I. & Kallal H. D. et al., Growth in Cities.Journal of Political Economy, 1992,(100):6.

Henderson, V.& Luncoro A. et al. Industrial Development in Cities.Journal of Political Economy,1995,(103):5.

European Commission Workshop. Innovative Hot Spots in Europe: Policies to Promote.

Luxembourg,Trans-border Clusters of Creative Activity,2003, May 5—6.

程选.我国地区比较优势研究.北京:中国计划出版社,2001.

[美]库兹涅茨著,常勋等译.各国的经济增长.北京:商务印书馆,1999.

徐谷波,赵定涛,魏玖长,贾瑞跃.长三角工业产业发展取向的差异及分析.技术经济,2008,(1).

王珺,殷宁宇.基于效率与优势的结构变动:1997—2006年间珠三角地区工业结构的实证分析.学术研究,2009,(2).

王珺等.产业集聚与在域经济协调发展研究.北京:经济科学出版社,2012:14—16,26,48—51.

【责任编辑:许玉兰;责任校对:许玉兰,杨海文】

DOI:10.13471/j.cnki.jsysusse.2016.02.020

作者简介:吴迎新,中山大学岭南学院(510275)。

基金项目:国家自然科学基金应急项目“21世纪海上丝绸之路沿线国家和地区海洋经济与海洋产业研究”(71441040)

*收稿日期:2015—06—17