“一带一路”沿线国家的制度风险与中国企业“走出去”的经济逻辑

2016-04-11李晓敏李春梅河南大学经济学院河南开封475004

李晓敏,李春梅(河南大学经济学院,河南开封475004)

“一带一路”沿线国家的制度风险与中国企业“走出去”的经济逻辑

李晓敏,李春梅

(河南大学经济学院,河南开封475004)

[摘要]从腐败程度、政治风险和法治水平三个维度对“一带一路”沿线国家的制度质量进行了测度,发现总体而言“一带一路”沿线国家不仅是高腐败地带和高政治风险之路,而且是低法治水平区域。然而,面对沿线国家较高的制度风险,中国企业在“一带一路”战略提出之后正在更加积极的“走出去”。文章从四个方面对这种现象背后的经济逻辑进行了解释,指出中国企业应该更加积极地“走出去”,并提出了相关建议。

[关键词]“一带一路”;制度质量;中国企业;“走出去”

一、引 言

“一带一路”(the Belt and Road)全称为“丝绸之路经济带”与“21世纪海上丝绸之路”,是由国家主席习近平于2013年9月和10月出访中亚和东南亚国家期间先后提出。其中,“一带”包括与历史上丝绸之路的北、中、南三条线路相呼应的三条重点畅通路线,分别为:中国经中亚、俄罗斯至欧洲(波罗的海),中国经中亚、西亚至波斯湾、地中海和中国至东南亚、南亚、印度洋;“一路”坚持两个重点方向:一是从中国沿海港口过南海到印度洋,二是延伸至欧洲和从中国沿海港口过南海到南太平洋。“一带一路”沿线国家分布于亚、欧、非三大洲,涉及东南亚、南亚、中亚、西亚、中东欧、独联体等地区和国家,亚洲国家43个,中东欧国家16个,独联体国家4个,非洲国家1个,共计64个国家①,是“一带一路”战略的基础国家。

自“一带一路”战略提出以后,国内学者展开了大量研究,主要涉及“一带一路”战略的内涵、定位和经济逻辑(盛毅等,2015;金玲,2015;卢锋等,2015),我国地区性的优势和定位(张军,2014;高春平,2015),亚投行和人民币国际化问题(韩玉军等,2015;刘翔峰,2015),“一带一路”的外交风险和能源安全问题(薛力,2015;朱雄关,2015),等等。

本文重点关注“一带一路”沿线国家的制度风险,以及当前中国企业应该积极“走出去”的经济逻辑。结构安排是:本文首先分别从腐败程度、政治风险和法治水平三个维度对“一带一路”沿线国家的制度质量进行了测度,发现总体而言“一带一路”沿线国家不仅是高腐败地带和高政治风险之路,而且是低法治水平区域;然而,面对沿线国家较高的制度风险,中国企业在“一带一路”战略提出之后正在更加积极的“走出去”;接下来,本文从四个方面对这种现象背后的经济逻辑进行了解释;最后,指出中国企业应该更加积极地“走出去”,并提出了相关建议。

二、“一带一路”沿线国家制度质量的测度

(一)“一带一路”沿线国家是高腐败地带

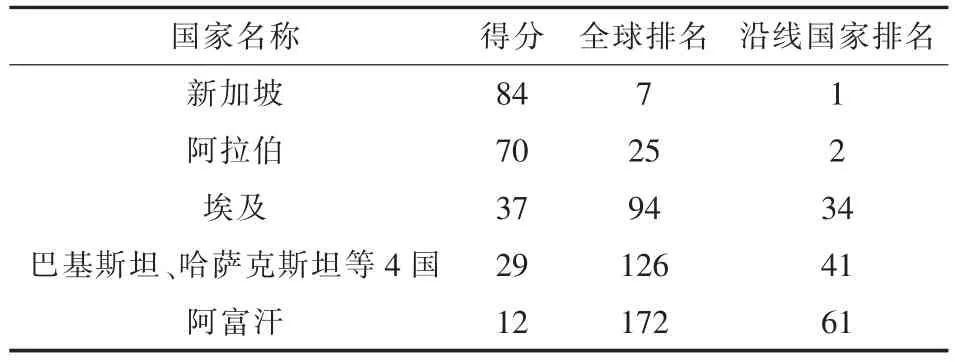

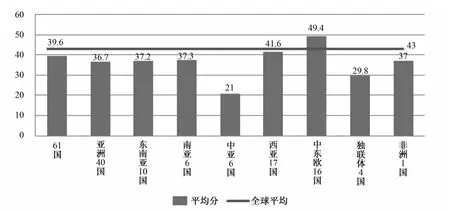

全球腐败指数(Corruption Perception Index,CPI)是目前全球最具影响力的腐败数据体系,旨在检测各个国家公共领域腐败猖獗程度,反映了全球商业人士和研究人员对各国腐败状况的主观感受和评判。该指数自2012年起采用百分制②,得分越低表示腐败程度越高,“一带一路”沿线61个国家覆盖在2014年CPI所统计的175个国家之中,其中新加坡得分(84)最高,阿拉伯得分(70)次之,阿富汗的得分(12)最低,全球排名倒数第四(见表1),61个国家的CPI均值(39.6)低于全球均值(43)(见图1)。CPI按得分的高低划分为四种腐败类型(见表2),高达61%的沿线国家属于严重腐败,极端腐败的比重也达到15%,在全球比较廉洁的11个国家中,沿线国家仅占1个,而严重腐败和极端腐败的国家数量在全球该类型国家中占比分别达到39% 和35%。

表1“一带一路”沿线部分国家CPI得分情况

表2各个腐败程度的国家个数与“一带一路”沿线国家所占比重

图1 “一带一路”沿线国家CPI均值与全球均值的比较

表3 “一带一路”各地区腐败类型国家数量及所占比重

分地区来看,首先,西亚和中东欧的腐败情况略显乐观,其均值或接近或高于全球均值(见图1)。其次,东南亚和南亚的腐败问题较为严重,东南亚10个样本国家有8个属于严重腐败和极端腐败(见表3),其CPI均值为37.2(见图1),若不计入新加坡,均值(32)比全球低25.6%,南亚6个国家中大部分国家属于严重腐败(见表3),其均值(37.3)也低于全球均值,与中国的经贸联系最为密切的巴基斯坦CPI得分只有29(见表1),不仅与全球均值之间存在巨大的差距,而且也远低于南亚的均等水平。最后,中亚是“一带一路”腐败程度最高、腐败问题最尖锐的地区,独联体国家的腐败也极为突出,中亚6个国家的均值(21)比全球低52.2%(见图1),最高分只有29分(见表1),完全处于“一带一路”地区腐败的谷底,也是全球腐败的重灾区。独联体4个国家的均值(29.8)比全球低30.1%(见图1),埃及CPI得分(37)位于全球第94名(见表1),以上5个国家均属于严重腐败。总体而言,“一带一路”沿线国家的腐败问题十分严峻,属于高腐败地带。

(二)“一带一路”沿线国家是高政治风险之路

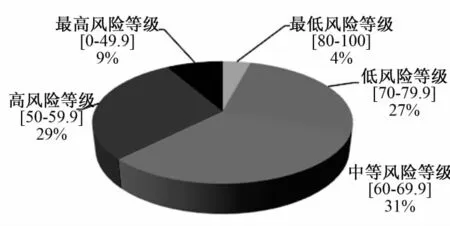

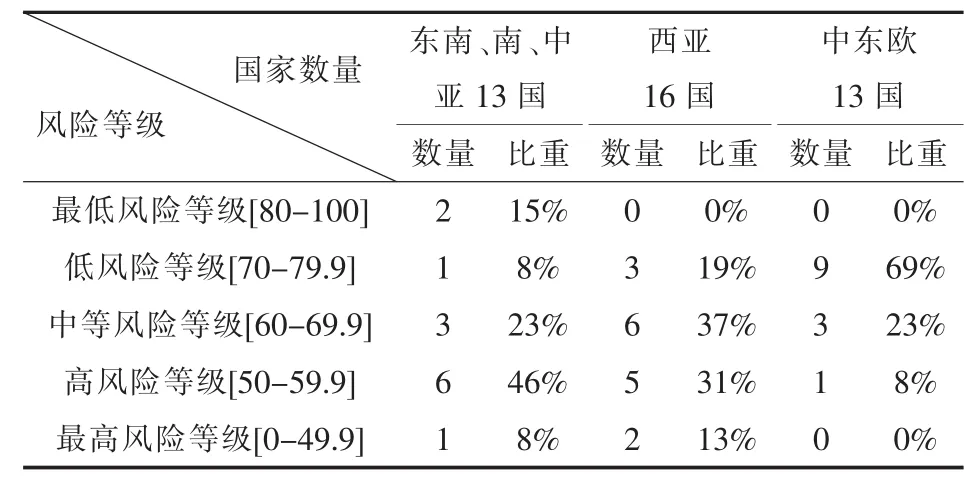

目前世界范围内覆盖面较广的衡量国际风险的指标体系是国际国家风险指南(International Country Risk Guide, ICRG),覆盖了全球140个国家,是以月为周期的百分制评价体系。ICRG政治风险指标是综合风险的子评价指标之一,涉及社会和政治属性。本文提取了2014年1月的ICRG数据,ICRG政治风险指数按分数的高低来界定风险等级,得分越高表明该国的政治风险越小;2014年1月ICRG数据包含的“一带一路”沿线国家有48个,其中高政治风险和最高政治风险等级的国家占38%,而最低政治风险等级的国家(2个)占4%(见图2)。可以看出,“一带一路”沿线国家总体上处于高政治风险状态。

图2 “一带一路”沿线48国政治风险等级

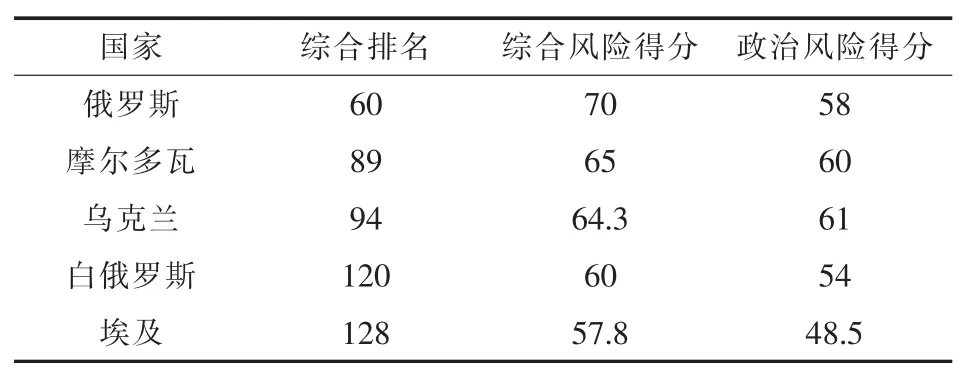

在“一带一路”各个地区中,中东欧的政治风险最小,13个有效样本国家中,9个国家属于低风险,高风险国家只有1个(见表4)。东南亚、南亚和中亚的13个样本国家中高政治等级的国家数量(6个)最多,高风险和最高风险等级的国家占比大于50%,中等风险的国家占23%(见表4),几乎处于中高风险等级之中。西亚16个样本国家高风险和最高风险等级的国家占比为44%,中高风险等级的国家有13个,所占比重超过80%(见表4),处于高政治风险之中。独联体4个国家(见表5)政治风险最高分为61,最低分为54,大致属于高风险等级。非洲唯一的国家埃及,综合风险在全球排名第128,综合风险得分57.8,政治风险得分仅有48.5,风险等级依然很高。从以上的分析可知,“一带一路”沿线国家的政治风险总体上很高,所以“一带一路”在这种程度上又是一条“高风险之路”。

表4“一带一路”各地区政治风险等级的国家数量与所占比重

表5独联体4国和埃及的风险得分

(三)“一带一路”沿线国家是低法治区域

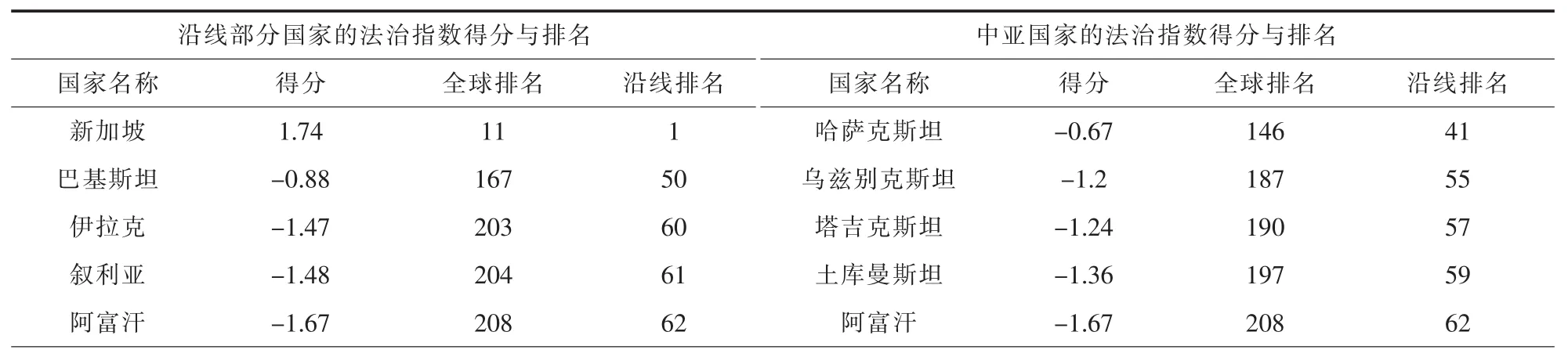

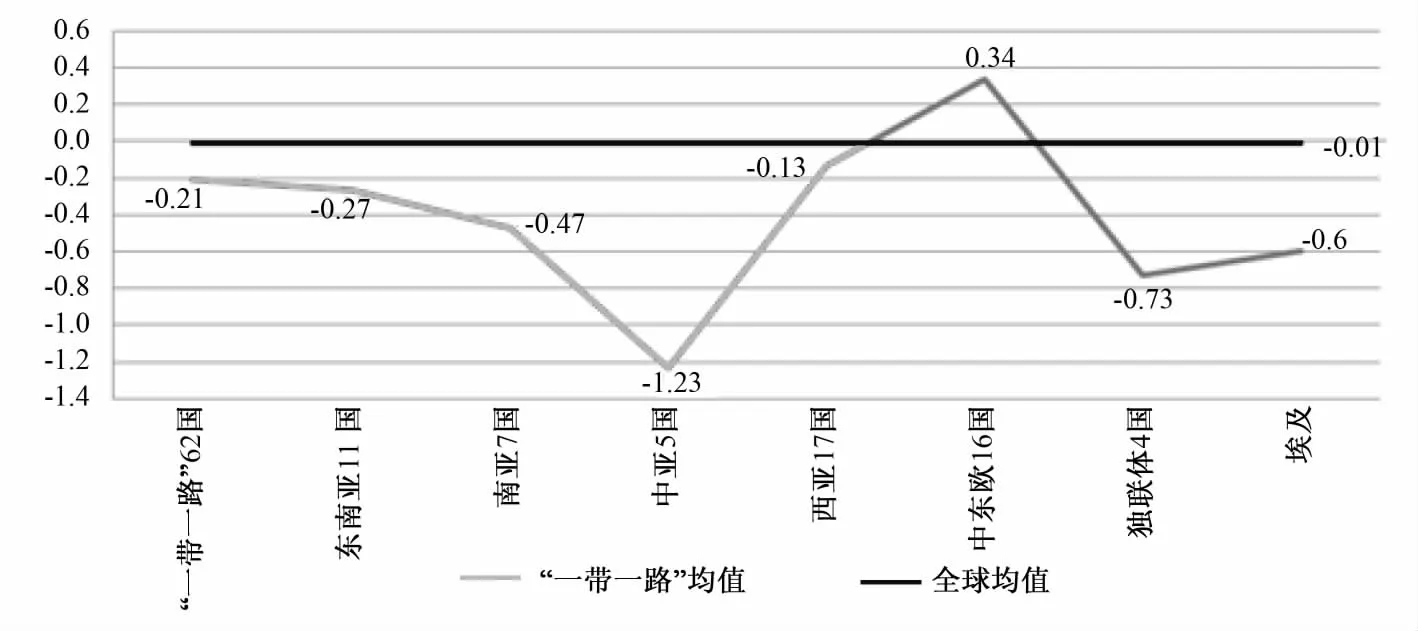

全球治理指标(简称为“Kaufmann指标”)是由Kaufmann等人构建的衡量各国政府治理水平的指标体系,目前已发布1996~2013年的212个国家的法治指标,因其统计之全面、覆盖范围之广,频繁出现在各类跨国的制度因素研究中。本文选取了6个子指标中的法治指数(Rule of Law)2013年的数据,Rule of Law指标是以合同执行和司法体系的质量来测度一个国家的制度质量,其最终取值在-2.5和2.5之间,数值越高,表示法治越良好。“一带一路”沿线国家中有62个覆盖在全球治理指标体系范围内,新加坡依然是“一带一路”地区法治水平的巅峰,以1.74分位列全球第11位;伊拉克、叙利亚和阿富汗的法治水平最为低下,分别以-1.47、-1.48和-1.67列于全球第200名之后;备受关注的巴基斯坦在“一带一路”地区处于偏后的位置,在全球的排名亦是如此(见表6)。从均值上看,“一带一路”所有样本国家法治指数的平均分为-0.21,低于全球均值(-0.01),62个国家中只有24个国家的法治指数得分高于全球均值,大部分国家得分为负值,各个地区除中东欧之外的法治指数均值都明显低于全球均值,尤其是独联体国家和中亚地区与全球平均水平之间存在相当大的差距(见图3),中亚国家中最高得分也仅有-0.67,其余的得分均少于-1分,在全球的排名位于第180名之后(见表6),成为“一带一路”地区乃至全球法治的下限。可以看出,“一带一路”地区的法治水平较低,司法独立性较差,堪称“低法治区域”。

表6法治指数得分与排名

图3 “一带一路”各地区法治指数均值与全球均值的比较

三、中国企业积极“走出去”的经济逻辑

由以上分析可知,“一带一路”沿线国家可谓是“高腐败地带”、“高风险之路”和“低法治区域”。面对沿线国家较高的制度风险,中国企业是应该响应“一带一路”战略积极“走出去”,还是应该回避制度风险尽量避开与沿线国家进行投资和贸易?现实情况是,2015年上半年,中国对部分“一带一路”沿线国家出口增势良好,中国与东盟和印度的双边贸易同比增长率分别为1.6% 和1.1%,中国对孟加拉国、巴基斯坦、以色列、沙特阿拉伯和埃及等出口增速均超过17%;2015年上半年,中国企业对一带一路沿线48个国家进行了直接投资,总投资额同比增长22.2%③。本文认为,面对沿线国家较高的制度风险,中国企业目前更加积极的“走出去”,有一定的经济逻辑。

第一,在制度质量越高的国家,越有可能以国家安全或产业保护为名对外资进行限制,中国企业进行跨国并购的难度可能越大。近年来,中国企业跨国并购失败的例子比比皆是。2007年,华为和美国贝恩资本试图以22亿美元联手收购3Com公司,但因美方担忧国家安全而流产;2009年,澳大利亚政府担心收购成功会危及国内资源安全,是导致中铝收购力拓失败的原因之一;2010年,华为竞购摩托罗拉业务失败,部分原因是美国政府对中国公司获得全球网络控制权而设置了障碍。从腐败、政治风险和法治水平三个指数来看,以上所涉及的美国和澳大利亚都是制度质量较高的国家,分别处于全球前10与前20的位置。而中国企业并购失败原因在于,在制度质量较高的国家和地区,民主、法治程度相对较高,产权的保护力度也相对较大,从而形成阻碍国内产业国际化进程的力量,这股力量甚至可以排斥部分外资的进入,极力阻止海外收购或跨国并购,尤以资源、能源类产业为主。一些经验研究利用1999~2010年中国上市公司的跨国并购数据,发现东道国的民主在总体上阻碍了中国企业的跨国并购(Feiqiong Chen and Yangmin Xu,2014);还有研究对1324个中国企业海外收购的案例进行实证分析,发现在制度质量比较低的国家,中国企业对资源产业的海外收购更容易成功,但随着制度质量的提高,对资源产业的收购难度也会增加(张建红等,2010)。因此,在制度质量越高的国家,越有可能以国家安全或产业保护为名对外资进行限制,中国企业进行跨国并购的难度可能越大。

第二,制度质量低的国家往往也是经济发展比较落后的地区,吸引外资和发展经济的愿望比较迫切,对外资进入的限制比较少,对中国企业“走出去”具有较强的吸引力。“一带一路”沿线国家和地区大多是发展中国家,由于迅速发展经济的愿望,政府对外资进入和跨国经营活动的干预较少,中国企业“走出去”在沿线国家更容易实现。从历史上看,工业革命的先行国家,经济发展迅速,经济、政治等体系渐趋完善,面对国内市场的逐渐饱和以及生产成本的快速上涨,其海外投资的主要方向恰恰是制度质量低的后发国家。改革开放后的中国就是典型代表,尽管中国的制度质量远低于美、英等发达国家,却丝毫没有阻止欧美外资的涌入,2014年中国吸引外资规模跃居世界第一。现今,最明显的例子当属中国与非洲的经济合作,非洲是高制度风险的典型地区,大部分国家的制度质量处于全球的谷底,但是,近年来中非经济合作达到新的增长点,涉及能源资源、基础设施、消费品等各个领域,贸易规模逐年扩大,2013首次突破2 000亿美元,其中44%来自中国在非洲的直接投资,超过美非贸易额的两倍④,并连续5年成为非洲第一大贸易伙伴国,2014年再创历史新高,首破2 200亿美元⑤。众多学者也做了相关的研究,论证了此观点的正确性。Peter J.Burckley等(2007)经研究发现制度环境较差、政治风险较高的东道国对中国的对外直接投资具有较强的吸引力。洪俊杰等(2012)分析了2003~2010年中国对外直接投资流量及存量位居前20位的国家,发现中国的对外直接投资大部分流向了政治风险较大、“制度质量”较差的国家。I Kolstad and A Wiig(2012)利用中国2003~2006年间对外直接投资的数据,发现东道国较差的制度环境反而有利于中国外商直接投资的流入。所以,历史事实和经验研究表明“一带一路”沿线国家的低制度质量对中国企业的跨国经营活动可能有独特的吸引力。

第三,制度风险对中国企业“走出去”的正反作用可能同时存在,因投资主体而不同,因投资规模和选择而具有差异,不可一概而论。首先,不同的投资主体对同一目标国家制度风险的应对能力有所不同,因而对制度风险的敏感程度也存在巨大的差异。Alessia A. Amighini等(2013)依据2003~2008年的数据资料,发现不同所有制的企业对外直接投资模型有所不同,私有企业倾向于回避经济、政治风险高的国家和地区,而国有或国家控股企业则不然。Bala Ramasamy等(2012)通过对2006~2008年间中国上市公司对外直接投资的选址数据的研究,也发现所有制对公司的国际化有重要影响,国有企业对政治风险不敏感,私有企业则回避政治风险。这也符合我们的直观感觉,国有企业作为我国对外投资的主体,在政府政策的引导下,有效地对冲了政治风险,因而对政治风险几乎不敏感,而且倾向于投资资源型产业;民营企业对外投资以市场需求为导向,在没有政府政策的保护下,为尽可能地规避风险,自然倾向于制度环境较好的地区。其次,一些微小的、必要的因素也在影响着中国企业的投资选择与制度偏好。王恕立(2015)发现中国对外直接投资的投资选择和投资规模表现出不同的制度偏好,投资规模更偏好优越的制度环境,而投资选择则偏好较差的制度环境。吴先明(2011)发现东道国的政策法规等正式制度越健全,中国企业越倾向于采取并购和独资的进入模式,东道国与中国的文化距离越大,中国企业越倾向于采取合资的进入模式。尽管制度风险影响中国企业的跨国经营,但是根据“一带一路”沿线国家的制度特征,选择合理的进入模式和投资类型,中国企业依然可以在“一带一路”地区实现跨国经济合作的成功。

第四,中国企业“走出去”倾向于制度质量相近的国家和地区。原因在于:“制度距离”较小的国家和地区之间具有相似的外部制度环境,包括正式制度环境与非正式制度环境,跨国企业在相对较熟悉的制度环境中,弱化了由制度距离所导致的风险,降低了额外的市场交易成本,从而减少了企业国际化过程中面临的一系列不确定性因素,提高了跨国经营的成功率与利润率。众多学者通过对中外企业的跨国数据有效地论证了此观点,潘镇(2006)对69个国家与地区在2000~2003年间的对华投资分析发现,两国之间的制度差异程度与投资国在中国的直接投资成负向关系。潘镇等(2008)以2 000多家在华外企作为研究样本,发现外企的母国与中国的“制度距离”越大,其在中国的生存状况就越差。陈丽丽等(2011)经研究认为,随着东道国与中国的制度差距增大时,中国对其投资的可能性就会减少。谢孟军(2013)认为较大的制度差异将使经营者面临更为陌生的制度环境,不利于海外经营。刘海平等(2014)发现外资企业进行区位选择时,出于风险考虑,往往倾向于到与母国制度相近的国家投资。虽然对外投资需要考虑制度质量的高低,但是制度距离也是不可忽视的一个方面。不难发现,以上的研究都认为一国的对外投资倾向于制度质量相近的国家和地区,而中国与“一带一路”沿线国家的制度差距较小。从CPI指数上看,61个样本国家的得分均值(39.6)与中国得分(36)比较接近,特别是亚洲40个样本国家(36.7)、东南亚(37.2)、南亚(37.3)和埃及(37);从ICRG政治风险指数来看,中国得分(59.5)与“一带一路”样本国家的均值(62.9)差距较小,政治风险状况接近;从法治指数上看,中国得分(-0.46)在“一带一路”沿线国家中处于中等位置。可以看出,中国与“一带一路”沿线国家的制度质量相近,具有相似的外部制度环境,因此,在制度距离层面上,中国企业理应走向制度质量相近的“一带一路”地区。

四、结论和建议

本文分别从腐败程度、政治风险和法治水平三个维度对“一带一路”沿线国家的制度质量进行了测度,发现总体而言“一带一路”沿线国家不仅是高腐败地带和高政治风险之路,而且是低法治水平区域。面对沿线国家较高的制度风险,中国企业正在而且应该更加积极的“走出去”,这背后有特定的经济逻辑和理论依据。本文对中国企业“走出去”的具体建议是:

(一)企业应根据自身的行业特征、规模、风险承受能力选择“走出去”的路径

虽然“一带一路”沿线国家总体上制度质量不高,但是沿线国家之间在腐败程度、政治风险和法治水平上参差不齐,有许多差异。每一个中国企业应该根据自己的行业地位、规模和制度风险偏好来谨慎选择“走出去”的目标国。比如,对腐败比较厌恶的企业,可以优先考虑“一带一路”沿线国家中腐败程度相对较低的东南亚国家,在企业国际化的早期阶段尽量回避极端腐败的中亚国家。

(二)中国政府应该巩固和发展与沿线国家的双边投资协定和双边外交关系

双边投资协定是一种异于国家制度的投资保护,能够替补东道国制度的缺位,东道国的制度环境越差,签署双边投资协定对于促进双边国家企业来投资的作用就越大。基于此,中国企业可以有选择性地与处于制度质量低谷的中亚、独联体等国家签署此协定,以降低由制度距离引发的投资风险。

政治关系特别是双边外交关系在国际投资和贸易活动中扮演着重要的角色,双边友好的外交活动对一些比较敏感和重要的投资(如资源寻求性的投资)能够起到保驾护航的作用,能够弥补东道国制度环境的不足。在“一带一路”战略背景下,中国企业积极维持和巩固与“一带一路”沿线国家的良好外交关系,加强高层领导人互访等政治外交活动,可以有效地促进中国企业“走出去”。

(三)中国政府应该积极为企业“走出去”建立多边投资担保机制

世界银行集团中的多边投资担保机构(MIGA)是现今国际上具有影响力的投资担保组织,旨在向外国投资者提供政治风险担保,解决担保项目的投资争端。“一带一路”沿线国家中的不丹、马尔代夫、乌兹别克斯坦等国家是其成员国。但是,该担保机构在控制“一带一路”地区的投资风险方面发挥的作用十分有限,若能在“一带一路”地区建立区域范围内的投资担保机构,则更便于保障外商投资的安全,中国政府可以联合“一带一路”国家以及东盟等国际合作组织,倡议“亚投行”、亚洲开发银行、金砖国家开发银行等金融机构建立投资担保体系,一方面保证金融机构的投资与贷款安全,另一方面为他国对外投资提供信用担保和风险控制服务。

此外,中国政府本身就具有强大的信息能力和资源优势,可以对海外企业及其制度环境进行风险评估。在中国企业对外投资期间,政府可对其经营风险进行必要且全面的监督,定期为企业提供经营管理、制度风险等方面的信息,便于企业改进投融资形式,转变经营理念,及时处理与经营、管理等相关的问题,随时控制和降低企业投资风险。

[注释]

①具体包括:东南亚的印度尼西亚、马来西亚、菲律宾、新加坡、泰

国、文莱、越南、老挝、缅甸、柬埔寨和东帝汶11个国家,南亚的尼泊尔、不丹、印度、巴基斯坦、孟加拉国、斯里兰卡和马尔代夫的7个国家,中亚的哈萨克斯坦、土库曼斯坦、吉尔吉斯斯坦、乌兹别克斯坦、塔吉克斯坦和阿富汗6个国家,西亚的伊朗、伊拉克、格鲁吉亚、亚美尼亚、阿塞拜疆、土耳其、叙利亚、约旦、以色列、巴勒斯坦、沙特阿拉伯、巴林、卡塔尔、也门、阿曼、阿拉伯联合酋长国、科威特和黎巴嫩18个国家,中东欧的阿尔巴尼亚、波斯尼亚和黑塞哥维那、保加利亚、克罗地亚、捷克、爱沙尼亚、匈牙利、拉脱维亚、立陶宛、马其顿、黑山、罗马尼亚、波兰、塞尔维亚、斯洛伐克和斯洛文尼亚16个国家,独联体的俄罗斯、白俄罗斯、乌克兰、摩尔多瓦4个国家,还有中亚的蒙古和非洲唯一涉及的国家埃及。来源:《“一带一路”沿线国家名单》,中国社会科学网,2015-4-8.http://www.cssn.cn/gj/gj_gwshkx/gj_jj/201504/ t20150408_157 8096.shtml.

②2012年之前腐败指数采用十分制,得分越低表示腐败程度越高。

③《习近平“一带一路”讲话解读,晒一晒上半年成绩单》,央广网,2015-08-04. http://wap.huanqiu.com/view.html?id=2013297.

④《中非贸易总额达2000亿美元创新高,超美非两倍》,环球网,2014 -03 -21. http://world.huanqiu.com/exclusive/2014 -03/ 4920429.html.

⑤《2014年中非贸易额首破2200亿美元》,锦程物流网,2015-1-26. http://info.jctrans.com/news/myxw/20151262106800.shtml.

[参考文献]

[1] Alessia A. Amighini,Roberta Rabellotti,and Marco Sanfilippo. Do Chinese State-owned and Private Enterprises Differ in Their Internationalization Strategies?[J].China Economic Review,2013,27(4). [2] Bala Ramasamy,Matthew Yeung,and Sylvie Laforet. China's Outward foreign Direct Investment: Location Choice and Firm Ownership[J]. Journal of World Business,2012,47(1).

[3] Feiqiong Chen and Yangmin Xu. Democratization in the Host Country and Institutional Risk of Cross-border M&A: An Empirical Study on Chinese Listed Enterprises [J].Quality & Quantity,2014,48(2).

[4] I Kolstad,A Wiig. What Determines Chinese Outward FDI? [J]. Journal of World Business,2012,47(1).

[5] Peter J.Burckley,L.Jeremy Clegg,Adam R.Cross,Xin Liu,Hinrich Voss,Ping Zheng. The Determinants of Chinese Outward Foreign Direct Investment [J].Journal of International Business Studies, 2007,38(4).

[6]陈丽丽,林花.我国对外直接投资区位选择:制度因素重要吗?——基于投资动机视角[J].经济经纬,2011(1).

[7]高春平.山西与丝绸之路——兼论山西在“一带一路”发展战略中的地位与对策[J].经济问题,2015(4).

[8]金玲.“一带一路”:中国的马歇尔计划?[J].国际问题研究,2015 (1).

[9]韩玉军,王丽.“一带一路”推动人民币国际化进程[J].国际贸易, 2015(6).

[10]洪俊杰,黄薇,张蕙,陶攀.中国企业走出去的理论解读[J].国际经济评论,2012(4).

[11]卢锋,李昕,李双双,姜志霄,张杰平,杨业伟.为什么是中国?——“一带一路”的经济逻辑[J].国际经济评论,2015(3).

[12]刘翔峰.亚投行与“一带一路”战略[J].中国金融,2015(9).

[13]刘海平,宋一弘,魏玮.资源禀赋、制度质量与外商直接投资——基于投资引力模型的实证分析[J].中南大学学报,2014(10).

[14]潘镇.制度距离与外商直接投资——一项基于中国的经验研究[J].财贸经济,2006(6).

[15]潘镇,殷华方,鲁明泓.制度距离对于外资企业绩效的影响——一项基于生存分析的实证研究[J].管理世界,2008(7).

[16]盛毅,余海燕,岳朝敏.关于“一带一路”战略内涵、特性及战略重点综述[J].经济体制改革,2015(1).

[17]王恕立,向姣姣.制度质量、投资动机与中国对外直接投资的区位选择[J].财经研究,2015(5).

[18]吴先明.制度环境与我国企业海外投资进入模式[J].经济管理, 2011(4).

[19]谢孟军,郭艳茹.法律制度对中国对外直接投资区位选择影响研究——基于投资动机视角的面板数据实证检验[J].国际经贸探索,2013(6).

[20]薛力.中国“一带一路”战略面对的外交风险[J].国际经济评论, 2015(2).

[21]张建红,周朝鸿.中国企业走出去的制度障碍研究——以海外收购为例[J].经济研究,2010(6).

[22]张军.我国西南地区在“一带一路”开放战略中的优势及定位[J].经济纵横,2014(11).

[23]朱雄关.“一带一路”战略契机中的国家能源安全问题[J].云南社会科学,2015(2).

(责任编辑:张积慧)

The Institutional Risks of the Countries along "the Belt and Road" and the Economic Logic of the "Going-Out" Strategy of Chinese Enterprises

Li Xiaomin,Li Chunmei

(School of Economics,He'nan University,Kaifeng 475004,China)

Abstract:From three dimensions as corruption degrees,political risks and legal governance,the article evaluated the institutional qualities the countries along "the Belt and Road",and it is found that: in general,these countries are not only with high possibilities of corruptions and political risks,and are also regions with low legal governance degrees. However,facing with the high institutional risks, Chinese enterprises are more positive practicing "going out" strategy after "the Belt and Road Initiative" is proposed. The article explained the economics logic of the phenomenon from four aspects,and pointed out that Chinese enterprises should be more positive in "going out" . The article also proposed some suggestions.

Key words:the Belt and Road;institution quality;Chinese enterprise;"going out"

DOI:10.13253/j.cnki.ddjjgl.2016.03.003

[中图分类号]F270

[文献标识码]A

[文章编号]1673-0461(2016)03-0008-07

作者简介:李晓敏(1982-),男,河南洛阳人,河南大学经济学院副教授,经济学博士,硕士生导师,主要从事新制度经济学研究;李春梅(1992-),女,黑龙江依兰人,河南大学经济学院研究生,主要从事新制度经济学研究。

基金项目:国家社会科学基金后期资助项目《制度质量与经济绩效:基于企业家才能配置的视角》(14FJL003);新型城镇化与中原经济区建设河南省协同创新中心、河南省教育厅人文社会科学研究项目《制度质量、企业家精神与新常态下中国长期经济增长研究》(2016-zc-062)资助。

收稿日期:2015-12-11

网络出版网址:http://www.cnki.net/kcms/detail/13.1356.f.20160202.2120.004.html网络出版时间:2016-2-2 21:20:50