欧元区国家经济政策困境

——固定汇率理论分析框架

2016-03-13胡通伟

胡通伟

(成都大学旅游与经济管理学院,四川 成都 610106)

1 引言

1992,在荷兰马斯特里赫特的欧盟首脑会议上,签署了《欧洲联盟条约》,决定在1999年1月1日开始实行单一货币欧元,在欧元区国家实施实施统一的货币政策。2002年1月1日起,欧元纸币和硬币流通。今年2007年1月1日,斯洛文尼亚加入欧元区。2008年1月1日,马耳他和塞浦路斯(不包括北塞浦路斯)正式加入欧元区。2009年1月1日,斯洛伐克正式加入欧元区。2011年1月1日,爱沙尼亚正式加入欧元区。2014年1月1日,拉脱维亚正式成为欧元区成员国。2015年1月1日,立陶宛正式成为欧元区成员国。截止目前,欧元区共有19个成员国。

2 欧元区国家的发展现状

欧盟统计局公布的数据显示:2015年,欧元区19国GDP增长1.6%,略高于2014年的0.9%,绝大多数经济均保持增长或稳定。但当前,欧元区正遭遇低通胀、低增长、高失业、高债务的经济困境,特别是希腊债务危机和英国“脱欧”事件凸显紧张氛围,使部分学者开始为欧元区国家的未来担忧。从未来的发展趋势上看,欧元区各国由于自身面临的问题难以从根本上解决,未来也有可能遇到诸多问题,但仍将继续在困境中前行。

3 欧元区国家经济政策的有效性分析

欧元的诞生带来了所有EMU成员国之间的固定汇率。然而,在决定共享单一货币的同时——与固定汇率制相比——EMU国家丧失了更多的货币政策自主权。通过对采用固定汇率制的欧元区国家的讨论,将有助于理解使得一国三思而后行最终决定完全放弃国内货币政策控制权的动力。

3.1 DD-AA模型的短期均衡分析

DD线表示的是产品市场均衡时汇率与产出的组合,AA线表示的是资产市场均衡时汇率与产出的组合,而整个经济的短期均衡在DD与AA线的交点处实现。产品市场均衡时,各宏观经济变量满足的方程:D=D(EP*/P,Y-T,I,G),这一表达式说明,国内总需求可以被看作是实际汇率(EP*/P)、可支配收入(Y-T)、投资需求(I)与政府购买(G)的函数。为了完善对短期均衡的分析,我们必须解释满足资产市场均衡条件的方程。根据利率平价条件可知,只有当本币存款和外币存款的预期收益率相等时,外汇市场才能实现均衡。对于一个给定的未来预期汇率Ee,外汇市场均衡满足的方程:R=R*+(Ee-E)/E,其中,R为本币存款利率,R*为外币存款利率。但是,满足利率平价条件的本币利率,必须同时使得实际货币供给MS/P等于实际货币总需求:MS/P=L(R,Y)。因此,资产市场均衡时,各宏观经济变量满足的方程:MS/P=L(R*+(Ee-E)/E,Y)。

3.1.1 货币政策

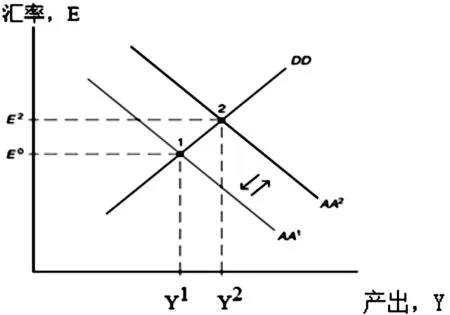

图1 推行倾向政策时产出与汇率的关系

图1显示了央行的汇率固定在E0级,经济将在点1实现短期均衡,产品市场和资本市场的结算。如果央行为了增加产出,决定购买自己的资产,以增加货币供应量,以达到增加产出的目的 。货币供给增加以后,AA1线向右移动到AA2线,使得产出水平由原来的Y1增加到Y2,汇率由原来的E0上升到E2,本币贬值。但是在固定汇率制度下,中央银行可以通过出售国外资产换回本币的方法抵消任何本币贬值的倾向,这将消除最初的由于政策变动所产生的超额货币供给。因为本币供给无论增加多少都会引起本币贬值,所以中央银行必须不断地出售国外资产直至货币供给回到最初水平为止。最终,中央银行国内资产的增加正好等于中央银行官方国际储备的减少。同样的,出售国内资产减少货币供给的尝试会引起储备的等量增加,这将最终阻止货币供给的变化。在固定汇率下,货币政策仅能影响国际储备,舍此无他,即固定汇率使中央银行失去了运用货币政策调节宏观经济的能力。

3.1.2 财政政策

图2 推行财政政策时的产生与汇率关系

图2显示的是中央银行实施扩张性财政政策,财政扩张会推动DD1线向右移动到DD2线,此时,产出由原来的Y1增加到Y2,汇率由原来的E0下降到E2,本币升值。为了维持原来的固定汇率E0,中央银行必须对外汇市场进行干预。产出的增加,增加了对货币的需求,从而产生对货币的超额需求。中央银行为了阻止超额货币需求对本国利率上升和本币升值的推动作用,中央银行必须用本币购入国外资产,从而增加货币供给。中央银行的干预将AA1线向右推动到AA2线,这样,使汇率固定在E0水平上,产出由刚才的Y2增加到Y3。

3.2 经济政策与经常项目

经济政策的制定者经常会考虑经常项目的收支情况。经常项目的过度失衡,无论是顺差还是逆差,都将对国家福利产生不利的影响。

为了更好地解释经济政策对经常项目的影响,除了DD线和AA线外,我们引入了一条标为XX的新曲线,该曲线代表汇率和产出的组合。在这条曲线上,经常项目余额保持在一个比较理想的水平上,例如,CA(EP*/P,Y-T)=X。在其他条件不变的情况下,产出的增加会促进进口消费的增加,假如货币不贬值的话,则会恶化经常项目。因此,XX曲线是向右上方倾斜的曲线。

图3 汇率和产出的组合曲线

图3显示的是中央银行实施扩张性的货币政策将会把经济推动到点2(AA曲线向右移动到与DD曲线相交于点2),使产出增加,汇率上升,本币贬值。因为点2位于XX曲线上方,即该区域内CA>X,所以实施扩张性货币政策的结果会使经常项目得到改善。而中央政府实施扩张性财政政策将会把经济推动到点3(DD曲线向右移动到与AA曲线相交于点3),使产出增加,汇率下降,本币升值。因为点3位于XX曲线下方,即该区域内CA 由于欧元区的货币政策和利率由欧洲央行的决定,各国将无法根据实际情况调整其经济。公共投资和财政政策将是各国或地区干预经济的唯一手段。。但是,在开放经济条件下,扩张性财政政策将会恶化经常项目。 [1] 保罗-克鲁格曼,茅瑞斯-奥伯斯法尔德.国际经济学第八版[M].北京:中国人民大学出版社,2011. [2] 吕孟仁.固定汇率制下的经济政策的有效性分析[J].吉林商业高等专科学校学报,2005,(03). [3] 蔡云.ECB统一货币政策与EU单独财政搭配的“冲突”思考——基于蒙代尔-弗莱明模型的探索[J].云南财经大学学报,2009,25(5). [4] 路艳丽.欧洲中央银行货币政策的难题与出路[D].秦皇岛:燕山大学,2014. [5] 王朔.欧元区当前的经济困境及未来趋势[J].现代国际关系,2015,(04). [6] 温仕周.论人民币汇率预期形成机制[D].重庆:西南财经大学,2007. [7] 黄亦君.我国贸易项目盈余可维持的宏观经济政策[J].当代财经,2003. [8] 彭黎.汇率管理视角下央行外汇干预研究[D].广州:中山大学,2008. [9] 窦祥胜.货币供给的经济分析[J].东南大学学报,2002.4 结论