基于DEA的输配电企业作业成本效率研究

2016-02-18蓝飞王海庆成飞

蓝飞+王海庆+成飞

摘要:电网企业的成本刚性较强,购电价格、售电价格都需接受政府管制,存在弹性的成本只有企业运营相关的输配电成本,目前电网企业在进行国际国内对标时,都采用单位电量输配电成本、单位资产输配电成本等单一指标来衡量成本管理水平,不能真正反映投入成本的效率和效益。本文从电网企业运营作业链的角度出发,重构输配电成本结构,利用数据包络分析模型综合评价几家电网省公司的输配电成本使用效率,分析低效作业的改进方向,为电网企业提高成本精益化管理水平、科学评价成本效益提供借鉴。

关键词:输配电成本 作业成本 数据包络分析(DEA) 成本效率

一、引言

由于受地区经济、自然条件、管理体制等多方面因素的影响,很难对输配电成本的投入产出效率做出科学合理的评价。目前电网企业衡量输配电成本的常用指标为:成本费用收入比、单位电量输配电成本、万元资产运行维护费。在评价的合理性和科学性方面存在一定的问题:

(一)成本结构不能体现企业的经济活动。受原工业企业财务规定和原电力部成本分类的影响,目前电网企业成本核算方式采用完全成本法,即计入产品成本的不仅包括生产过程中发生的直接费用和间接费用,还包括管理费用、销售费用等期间费用,这种核算体系只能反映成本规模和费用属性,在该成本结构下制定的评价指标无法反映企业重要活动的真实成本水平。因此,需要引入作业成本的理念,认识到成本是由企业运营的各项作业组成,各项作业耗用企业的资源,成本发生、超支或节约的根本原因是作业。进一步梳理电网企业运营作业链,对输配电成本结构按重要的运营作业进行重构,按作业评价成本水平,通过控制和优化作业,达到控制和优化成本的目的。

(二)评价指标单一,不能全面反映企业资源配置的使用效率。目前的评价偏重于线性约束的方法,单纯地从电量、资产与成本一对一的角度来说明问题,未能体现企业投入的全部资源如人员规模、线路长度、变电设备容量等,产出只考虑了电量、收入等片面数据,未考虑成本对盈利能力的贡献。企业运营是一个复杂的过程,需要引入更科学的评价方法,考虑企业的多项投入与多项产出之间的组合关系,从资源使用效率的角度评价各个主体,进一步对各个主体的各项资源的冗余或不足进行判定,明确优化的方向。

二、选择评价模型

关于效率分析的研究有两类方法,一是参数方法,二是非参数方法。数据包络分析法(简称DEA方法)是非参数方法的代表,它没有明确的函数形式,而是构造出包络整个观测样本点的生产前沿面,通过对一个决策对象的效率和一组提供相同服务的类似对象的绩效的比较,试图使决策对象的效率最大化。这种方法解决了之前对决策对象没有综合考虑多种投入和多种产出的局限性,将所有的活动分为投入、产出两个要素,投入可以是资源、资金、人力等一切活动的耗费,产出可以是产品数量、利润、客户满意度等多种评价指标,由于DEA方法允许对多项投入多项产出的组合进行评价,比经营比率或利润指标更具有综合性和可信性,目前被广泛应用于绩效评价、规模收益分析、最小成本、最大收益、最大利润、技术进步贡献率估算、区域经济预警等各个领域。

DEA方法有多种模型,本文主要研究电网企业输配电成本的效率问题,适用于投入主导型模型,即基于规模收益不变的CCR模型。为便于评价,采用具有非阿基米德无穷小量的CCR模型。公式为:

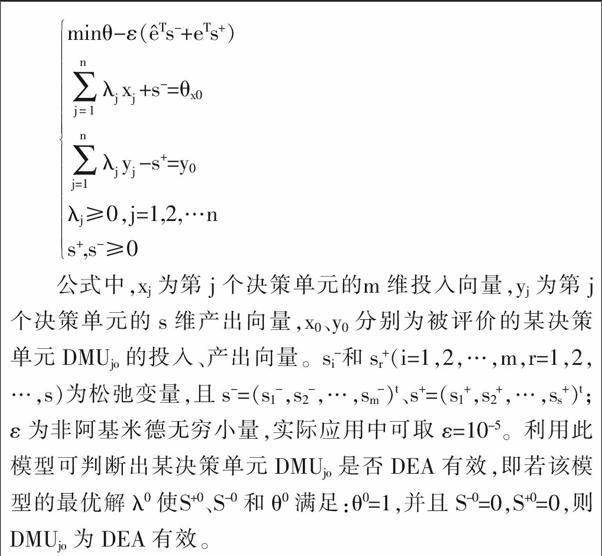

minθ-ε(eTs-+eTs+)■λ■x■+s-=θx0■λ■y■-s+=y0λj≥0,j=1,2,…ns+,s-≥0

公式中,xj为第j个决策单元的m维投入向量,yj为第j个决策单元的s维产出向量,x0、y0分别为被评价的某决策单元DMUjo的投入、产出向量。si-和sr+(i=1,2,…,m,r=1,2,…,s)为松弛变量,且s-=(s1-,s2-,…,sm-)t、s+=(s1+,s2+,…,ss+)t;ε为非阿基米德无穷小量,实际应用中可取ε=10-5。利用此模型可判断出某决策单元DMUjo是否DEA有效,即若该模型的最优解λ0使S+0、S-0和θ0满足:θ0=1,并且S-0=0,S+0=0,则DMUjo为DEA有效。

为了进一步挖掘非有效样本的薄弱点,有针对性量化各项投入指标的改进空间,再利用投影定理测算出非有效单元向有效面上投影的改进值,这就是与具有非阿基米德模型相似的ADD加性模型:

maxeTs-+eTs+■λ■x■+s-=x■■λ■y■-s+=y■λ■≥0,j=1,2,…ns+,s-≥0

三、成本效率评价指标设计

本文采用DEA方法对电网企业的输配电成本效率进行评价,旨在帮助企业正确认识在行业内所处的位置,找到对标的榜样,准确定位在成本管理方面的不足,有针对性地改善问题。为了使DEA评价的结果准确合理,投入产出指标的选择至关重要。

(一)选择指标的原则。选取指标遵循以下原则:

1.目的明确。指标要科学合理,不能互相包含、模棱两可,每个指标代表一定的经济意义。投入指标要全面而不重复,分解的维度能够满足最终分析、对比、控制的需要,产出指标要普遍可比。

2.指标精简。一般样本数量应该是投入产出指标总数量的2倍到3倍,如果投入产出指标个数多于决策单元个数,得到的评价结果中会产生大量的有效单元,失去评价意义;如果指标个数太少会使评价不全面。需要根据能够获取的样本数据以及重要性原则,精简指标数量。

3.数据可衡量。评价指标应该都能够量化,便于数据收集和统一评价。

(二)选择投入指标。基于以上原则,对电网企业输配电成本的投入指标设定如下:

1.人员数量。反映电网企业投入的人力资源,是评价企业规模的指标之一。

2.固定资产原值。电网企业是资产密集型行业,固定资产是日常经营活动的基础,也是衡量企业规模大小的指标之一。由于资产分类复杂,特征相似,所以取固定资产原值总额作为投入指标,用来反映电网企业投入的物力资源。

3.成本费用。目前的输配电成本按费用归类统计,包括五大类:输电费、折旧费、职工薪酬、材料修理费、其他运营费。其中,按照国家电网公司对输配电成本的管控要求,输电费、折旧费、职工薪酬、农维费、税金等都属于不可控成本,主要与企业规模和当地政策有关,同时,投入指标中的人员数量间接决定了职工薪酬规模,固定资产原值间接决定了折旧费规模,所以根据重要性原则,本文选取可控成本即材料修理费、其他运营费作为成本费用指标的体现。

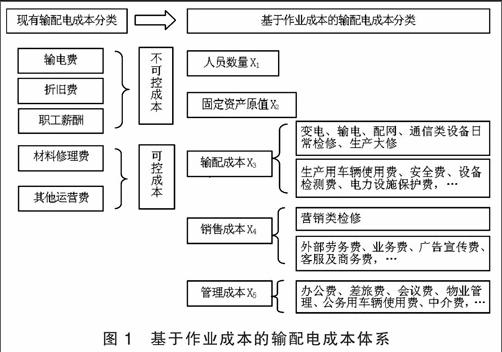

(三)基于作业成本法的成本费用投入指标。对于成本费用指标,按目前的费用类别分类进行分析不利于成本的管控,我们借鉴作业成本法将输配电成本由目前的按费用属性归集优化为按作业环节归集,以反映电网企业经营的价值链。根据电网企业主要进行电力传输和销售的业务特性,以作业成本法为指导,将电网企业的业务环节分为购电、输配电、售电三个环节,输配电成本涉及输配电、售电两个环节,故将输配电成本中的可控成本分为三类:输配成本、销售成本、管理成本,根据电网企业通用的成本管理报表结构,对费用项目进行归类。

输配成本为与输配电设备紧密相关的作业发生的费用,包括设备检修、设备运维、设备检测、生产车辆使用等作业活动,在成本报表中涉及的费用类别有:变电检修、输电线路检修、配网检修、通信检修、变电运行、生产用房屋检修对应的材料费和修理费,以及其他运营费中的生产用车辆使用费、电力设施保护费、安全费、设备检测费等。销售成本是电网企业为服务终端用电用户所耗费的成本,主要是目前营销部门发生的作业活动,包括业扩报装全过程服务、用电检查、高危及重要客户安全用电服务、现场抄表业务、电费催收业务、电能计量装置和用电信息采集设备周期轮换、故障处理、低压资产运维检修和改造等,在成本报表中涉及的费用类别有:电动汽车充电设施维护成本、电能表轮换成本、营销大修成本对应的材料费和修理费,以及其他运营费中与售电服务相关的供电服务费、广告费等。管理成本包括行政管理费、公共费用等。根据目前电网企业的成本管理情况报表,结合分析目的,设计出基于作业成本的成本费用投入指标体系(如上页图1所示),用于DEA分析。

(四)产出指标。产出指标主要反映企业的经营绩效,电网企业主要的功能是将发电厂接入的电通过输电、变电输送给各电压等级的用户,选取售电量作为产出指标之一,另外为了衡量企业的盈利情况,将净利润作为产出指标之一。因此,产出指标共两个:售电量Y1、净利润Y2。

四、实证分析

(一)样本选择。本文选取7家省级电网公司2012—2014年三年的财务快报数据进行分析,样本数量为20个,符合样本数量2—3倍于指标数量的配比要求。先对现有成本费用报表数据按照作业成本重新归类,形成待分析的样本数据。

(二)基于DEA的有效性分析。本文主要评价投入成本的使用效率,产出指标售电量、净利润属于企业不可控指标,根据DEA方法各种模型的适用原则,采用Deap 2.1软件对样本进行运算时选择CCR模型,获得技术效率、投入产出冗余不足量等分析结果。软件运行出的各样本成本管理效率值如表1所示。

从结果数据来看,平均的技术效率在2012—2014年呈下滑波动趋势,这与我国整体经济环境有关,从2012年起我国GDP增速开始回落,经济进入新常态,电网企业售电量受较大影响,增速减缓,企业经营压力加大。通过各单位三年的技术效率对比,可以体现出各单位的成本管理水平及投入资源的配置效率,根据各公司三年平均效率和变化趋势,分为三个等级:(1)D公司、E公司、B公司属于第一梯队,成本管理水平较好,在三年中有两年处于相对有效状态,平均相对效率在0.94以上;成本管控力度较强,在2013年成本效率普遍下滑的情况下,通过改进措施使2014年回归相对有效,说明这三家公司对外界环境的变化有很强的适应性和应对能力。(2)A公司、C公司、G公司属于第二梯队,平均相对效率在0.88—0.91之间,但都呈现逐年下滑趋势,特别是A公司,在2012年接近相对有效,而在2014年却是6家公司中相对效率最低的。(3)F公司是第三梯队,一直处于相对无效状态,2012年在7家公司中相对效率最低;但后发状态较好,效率在逐年提升,向相对有效靠近。

(三)典型非有效样本的“投影”分析。“投影”分析是通过加性模型进一步运算,获得非DEA有效单元投入指标的冗余或不足的具体数值,以有针对性地定位问题并提升效率。这里选取典型的非有效样本加以分析,图2是7家公司在2012—2014年的成本效率趋势图。

从以上趋势可以看出A公司波动最大,从2012年接近相对有效逐年趋向相对无效,且下滑幅度较大,在2014年的样本中处于最后一位,需要进一步分析其变化原因和改进空间。根据加性模型运算A公司在2012—2014年各项投入指标的冗余量、最优目标值,整理出A公司各项投入指标的改进方案,如表2所示。

5项投入指标生产成本、销售成本、管理成本、人员数量、固定资产原值均存在不同规模的冗余。从各项指标表现来看:生产成本投入冗余度最小,在2012、2014年基本处于最优状态;固定资产原值的投入冗余度处于逐渐加剧状态,在2012年无冗余,2013—2014年冗余度逐年加大,到2014年增至19%;销售成本、管理成本、人员数量这三项问题突出,三年均存在投入冗余,且冗余度较高,2012年平均值高达42%,但从三项指标三年冗余度变化趋势来看,冗余度逐渐下降,已经在逐步优化,2014年平均为22%。综合三年情况,A公司在销售成本、管理成本、固定资产原值方面问题突出,离最优目标差距较大,需要重点关注。结合A公司在2013、2014年的经营情况,分析其变化原因:

1.人员规模缩减。2014年A公司改变用工模式,人员规模减少了10%,提高了人力资源的利用效率,说明在人员管理方面的改革取得成效,基本接近了最优目标。管理成本大部分与人员规模相关,人员规模的减少也使管理成本明显下降。

2.间接成本居高不下。生产成本一直离最优目标较近,冗余度未超过10%,而销售成本、管理成本此类的间接成本高出最优目标30%—40%。销售成本存在大量的如表计轮换、电能采集系统维护等固定成本,成本规模与售电量、人员规模都有紧密的关系,而三年来电量增长不明显,对销售成本有一定的压力。管理成本过高说明成本精细化管理有待加强,具体到每项费用,办公费、差旅费、低值易耗品、财产保险是金额较大的支出项,其中财产保险与资产规模有关,压降空间较小,其他几项都与人员规模相关,存在压降空间。

3.特高压资产大规模增加。根据DEA分析中固定资产投入指标显示,2013年起资产规模大幅增加,同比增长13%,2014年同比增长24%,对资产结构按电压等级进一步分析显示,主要是受特高压资产影响。自2013年起,A公司特高压项目逐渐竣工投产,特高压资产原值增长明显,2013年500kV及以上资产占总资产的12%,2014年这一比例提高到20%,2014年特高压资产增长额占全年资产总增长额的50%左右。对比其他几家公司,没有特高压项目或较少。从DEA分析结果看,固定资产规模的庞大对A公司成本管理效率造成较大负担,说明刚投运的特高压项目还未产生收益。

4.特高压资产运维成本逐渐增加。对A公司特高压项目进一步分析发现,多条线路落端在省外,A公司并非是最终受益者,而目前特高压的电价、投资回收机制、运维主体都未明确,运维成本还未大规模支出,暂时由A公司承担,预计未来每年会有较大的运维成本产生,加大生产成本规模。

综上分析,A公司要提高成本管理效率,需加强以下几方面的研究:

1.争取特高压政策。向国网总部、地方政府积极沟通关于特高压的输电定价机制、传导机制,结合输配电价改革倡导的分担共享机制和跨省跨区电力交易机制,明确合理的特高压运营管理模式,按照“谁受益、谁承担”原则承担运行维护费用,提高已有特高压资产的盈利能力。

2.提高人力资源使用效率。目前人员规模已趋近合理,需要进一步优化人员结构和专业结构,提高个人生产效率,降低无效的管理成本投入,平衡人员规模与管理成本的规模的匹配。

3.深化成本精细化管理。根据输配电价改革的精神,转变输配电成本的管理方向和核算方式,建立企业价值作业链和管理会计体系,分析投入每项资源的获利能力,加深管理深度,向每个人、每台资产要效益,提高资源配置能力。S

参考文献:

[1]杨国梁,刘文斌,郑海军.数据包络分析方法DEA综述[J].系统工程学报,2013,(12).

[2]王恩创,任玉珑,朱春波,周滢露.采用三阶段数据包络分析法的配电网综合效率评价[J].电网技术,2010,(11).

[3]郭化林.中国资产评估监管制度安排与效率研究[M].北京:中国社会科学出版社,2015.

[4]卜振兴,陈欣.我国商业银行成本效率研究——基于投入导向的数据包络方法[J].南京审计学院学报,2014,(2).

[5]刘红红.DEA与相关分析在物流作业成本法中的应用[J].商业会计,2011,(29).

[6]陈迈,吴霆声,王瑜,陈义忠.电网企业作业成本管理的应用探讨[J].能源技术经济,2011,(5).

作者简介:

蓝飞,女,高级会计师,国网浙江省电力公司预算处处长。

王海庆,男,高级会计师,国网浙江省电力公司预算处副处长。

成飞,女,咨询顾问,主要从事电力行业信息化研究。