内审质量定期自我评估实证研究

2016-01-21魏茹

魏茹

《标准》1311规定:内部评估必须包括对内部审计活动执行情况的持续监督;定期自我评估或由组织内部其他充分了解内部审计实务的人员进行评估。本文选择定期自我评估作为研究方向,参考IIA国际内审质量评估手册和中国内部审计质量评估手册,从基层人民银行内审工作业务流程入手,提取评估指标,采用内审工作人员自我评估和问卷调查方式,借鉴层次分析法和模糊数学,开展内审质量定期自我评估调查分析工作。

步骤一:定义内审质量自我评估概念。本文所称的内审质量自我评估是指内审工作人员依据内审部门管理目标、岗位职责、岗位权限、工作任务和要求,对内审部门内部管理和个人履职过程的遵循、诚信、客观、保密和胜任做出评价,提出个人成长需求和内部管理合理化建议,为内审部门持续改进管理提供信息,帮助实现内审目标的一种方法。

步骤二:确定内审质量自我评估内容和标准。从内审质量自我评估概念可知,内审部门内部管理、日常业务工作质量、确认和咨询服务质量均应列入评估范畴。所以,本文内审质量自评内容依托计划、执行和总结基础流程,对现场和非现场审计流程进行整合,突出计划编制与执行、人力资源管理情况、内审工作人员行为与能力、项目管理情况、信息沟通机制建设、审计后续监督、审计成果管理七方面,梳理分解二级评估指标,将每个指标划分成A档(优)、B档(良好)、C档(一般)、D档(差)四个级次,并将90~100分定为A档,80~90分定为B档,60~80分定为C档,60分以下定为D档。A档综评用语或标准是指部门内部管理制度健全,环境优化,全体工作人员积极性和创造力得到全面发挥,认真执行“审计关注风险,风险引导审计”的转型要求,以计划为龙头,围绕审计质量,开展各类审计活动,借鉴先进审计理念,灵活运用辅助审计、审计抽样、现场审计方法和分析程序,全面完成审计任务,在服务组织治理、组织内部控制和组织风险管理方面,发挥了重大作用,取得突出成效。内审工作人员行为完全符合职业道德规范和内部管理制度,知识、经验和其它技能完全符合业务发展需要,具有相应资格证书或荣誉证书予以证明,并能高质、高效地完成各项工作任务,工作成果显著。B档综评用语或标准是指部门内部有一套较完善的内部管理制度,能随业务发展不断优化审计环境,合理分配全年工作任务,团队和谐,管理目标明晰,人人有岗、人人有责,能较好地执行“审计关注风险,风险引导审计”的转型要求,以计划为龙头,围绕审计质量,开展各类审计活动,能借鉴先进审计理念,灵活运用辅助审计、审计抽样、现场审计方法和分析程序,全面完成审计任务,在服务组织治理、组织内部控制和组织风险管理方面,取得一定成效。内审工作人员行为完全符合职业道德规范和内部管理制度,能适应业务发展需要,及时熟悉人民银行业务部门操作流程,掌握业务部门管理制度、政策要求和发展方向,高质、高效地完成各项审计任务,取得一定工作成果。C档综评用语或标准是指部门内部有一套较完善的内部管理制度,工作人员岗位职责明晰,岗位工作人员相互配合、相互团结,能依据上级主管部门、本行领导要求和实际情况制定审计计划,按时、按量、按质地完成全年计划任务,发挥审计确认和咨询服务职能。内审工作人员行为完全符合职业道德规范和内部管理制度,工作人员的知识、经验和技能,能在审计实践和后续教育培训中得到不断提高,内审工作人员单项业务技能和整体技能符合业务需要,每位内审工作人员均有一技之长。D档综评标准是指出现审计质量、廉洁执业方面的举报,经核属实的,或故意隐瞒、谎报、虚报重大审计事项的,执行一票否决。

步骤三:确定内审质量自我评估对象、问卷发送范围和评估流程。纳入内审质量自我评估范畴的工作人员包括内审部门全体工作人员和被抽调参加现场、非现场审计的工作人员。内审工作质量调查问卷发送对象为当年被审计对象及内审部门所在机构的领导层、人事部门和相关部门。内审质量自我评估工作流程基于项目自评和年度内审工作人员自评,汇总分析被审计对象对内审工作质量的信息反馈、同级相关利益者的意见、上级主管部门优秀项目评审意见和年终绩效考核情况,形成内审质量自我评估年度报告,召开专题反馈会,提出改进措施,并向本行领导汇报。综观整个流程包括自我评价反馈、直接下属评价反馈、审计对象反馈、同级监督人员反馈和直接上级评价反馈,构成完整的360度。

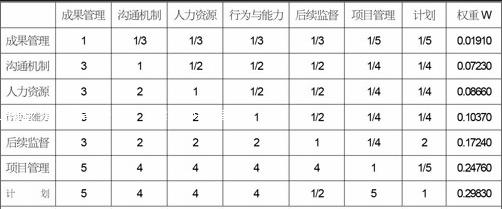

步骤四:运用层次分析法,分配质量自我评估各层指标权重。层次分析法(AHP)是帮助决策者在决策过程中确定优先秩序的一种灵活而有效的方法。根据沙蒂确定的相对重要性等级进行矩阵两两比较,运用AHP平均求和公式W=1/n[■(a /■aij)],解决内审质量自我评估指标权重分布,再运用λmax=1/n■(■aijWj/wi)计算最大特征值,进行一致性校验。

一级指标权重计算表

(最大特征值λmax=7.32,RI=1.36;CI=(λmax-n)/(n-1)=(7.32-7)/(7-1)=0.053;CR=CI/RI=0.053/1.36=0.04,CR<0.10,判断矩阵的一致性可以接受。)

依此类推二级指标权重分布(计算结果见内审质量自评汇总表)。

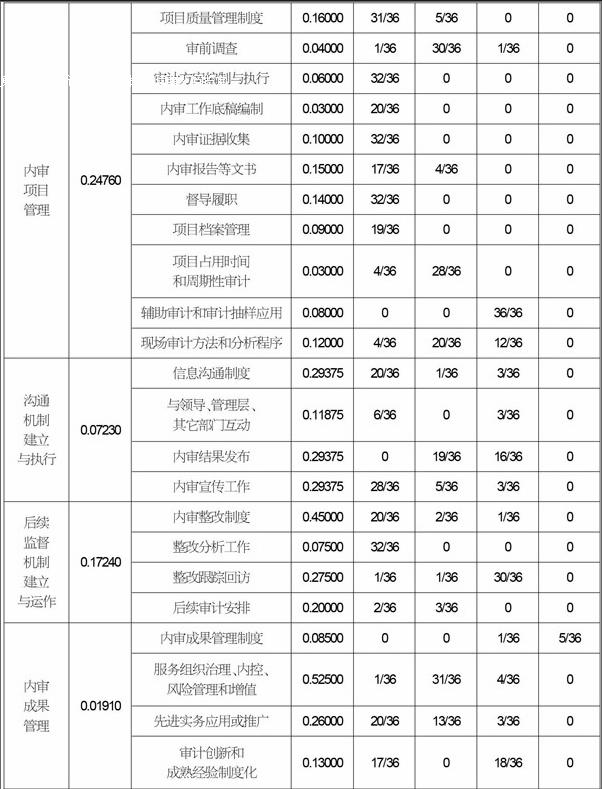

步骤五:收集自评和问卷信息,编制内审质量自我评估汇总表。本文收集、整理、汇总了36份模拟自评和问卷信息,编制了内审质量自我评估汇总样表,以供演算使用。

内审质量自我评估汇总表

步骤六:运用模糊数学原理,开展信息分析,确定质量级次。模糊评价是根据隶属度理论,对多因素制约的事物和对象做出总体评价,将定性评价转化为定量评价的一种方法。本文遵循模糊运算原理,建立质量评估指标权重与质量评估统计信息间的关系矩阵,推算内审质量控制级次或分值。

首先,假设内审工作质量综评集为V=(A,B,C,D),其中A为优秀,B为良好,C为一般,D为差,且V=U×D;其次,假设影响内审工作质量因素集为U=(U1,U2,U3,U4,U5,U6,U7),内审质量信息统计集为R=(R1,R2,R3,R4,R5,R6,R7),D=(D1,D2,D3,D4,D5,D6,D7),为模糊评价矩阵。然后,运用Di=Ui×Ri公式,计算模糊评价向量D1、D2、D3、D4、D5、D6、D7和模糊矩阵D,最后,运用V=U×D公式,推算级次和分值。因为,

D1=(0.25,0.07,0.01,0.01),同理类推D2~D7。

D2=(0.46,0.33,0.03,0.05)

D3=(0.48,0.23,0.19,0.03)

D4=(0.55,0.16,0.12,0)

D5=(0.41,0.21,0.18,0)

D6=(0.34,0.06,0.24,0)

D7=(0.3,0.54,0.15,0.01)所以,

V=(0.37,0.14,0.2,0.01),对综评集V做归一处理,V=(0.514,0.194,0.278,0.014),对综评集V依次赋值为A=4、B=3、C=2、D=1,则V=0.514×4+0.194×3+0.278×2+0.014×1=3.208,因3 步骤七:提出内审质量控制建议。依据评估运算分值和级次,文中评估实例的内审质量控制工作,今后应进一步提升计划风险关注度,加强内审岗位责任制和相关制度建设,注重人员有效利用和培养,提升辅助审计技能,提高工作效率,加强与组织领导层沟通,确保审计部门独立性,进一步加强整改跟踪工作,建立健全内审成果管理制度,开展好成果分析总结工作,固化内审成果,力争在B档次上做得更好。 综上所述,质量评估是提高审计质量的一种手段,围绕审计质量开展评估的方法很多,日常自评工作,我们多采用直观的分值加计法,简单、易操作。文中介绍的方法是基于科学理论与运算依据,克服了许多主观、片面因素,将零零碎碎信息全部归集、整理,但该方法仍需填表人客观、如实填报,需要指标和问卷设计的针对性、灵活性。 (作者单位:中国人民银行上饶市中心支行)