福建省创新型企业发展的政策效应与优化研究

2016-01-18张晓明,陈雅兰

福建省创新型企业发展的政策效应与优化研究

张晓明1,2, 陈雅兰1

(1.福州大学经济与管理学院,福建 福州 350108; 2.福建江夏学院数理部,福建 福州 350108)

[摘要]福建省创新型企业经过近10年的发展后遇到瓶颈,政策是影响创新型企业发展的主要外部因素之一。现有政策存在的不足导致创新型企业发展后劲不足,有必要从财政政策、税收优惠政策、人才政策、科技成果转化政策、政府采购政策等方面优化创新型企业的政策体系,促进创新型企业的持续创新。

[关键词]创新型企业;政策效应;政策优化;持续创新

[中图分类号]F27

[文献标识码]A

[文章编号]1671-6922(2015)06-0053-06

DOI[]10.13322/j.cnki.fjsk.2015.06.011

Abstract:The innovative enterprises in Fujian Province encounter bottlenecks through the development of nearly ten years. Policy is one of the main external factors that affect the development of innovative enterprises. The shortage of the existing policy has resulted in the development inadequacy of innovative enterprises. It is necessary to optimize the policy system of innovative enterprises from the aspects of fiscal policy, tax incentives, talent policy, technical achievement transformation policy, government procurement policies and so on, so as to promote the continuous innovation of the enterprises.

[收稿日期]2015-05-29

[作者简介]贺亚萍(1990-),女,硕士研究生。研究方向:行政管理与公共政策。

通讯作者`*为。

Study on the effect and optimization of the development policy of the

innovative enterprises in Fujian Province

ZHANG Xiao-ming1,2, CHEN Ya-lan1

(1.SchoolofEconomicsandManagement,FuzhouUniversity,Fuzhou,Fujian350108,China;

2.MathematicalDepartment,FujianJiangxiaUniversity,Fuzhou,Fujian350108,China)

Key words: innovative enterprises; policy effect; policy optimization; durative innovation

一、问题提出

2006年,党中央在全国科技大会上提出,到2020年我国建成创新型国家。企业是建设创新型国家的主力军。为推进企业成为技术创新的主体,提升企业核心竞争力,增强国家自主创新能力,2005年12月,国家科技部、国资委、全国总工会共同启动实施“技术创新引导工程”,2009年7月,国家科技部、财政部、教育部、国资委、全国总工会和国家开发银行联手启动实施“技术创新工程”,创新型企业建设工作是这2项工程实施的重要内容。创新型企业指在技术创新、品牌创新、体制机制创新、经营管理创新、理念文化创新等方面成效突出的企业[1],其显著特征是以技术创新为核心,有持续创新和发展能力,体现创新的自主性,形成自主知识产权的技术、品牌[2]。随着国家“技术创新引导工程”与“技术创新工程”实施的不断深入,创新型企业的建设工作越来越受重视,并取得了一定成效。2006年以来国家及各省(市)陆续评价命名的各批次创新型企业在企业自主创新方面发挥了典型示范与引领作用,成为了推动经济发展的重要力量。本文所研究的创新型企业即指2006年以来国家及各省(市)依据一定标准评价命名的国家级或省级创新型企业。

创新型企业历经近10年的建设与发展,在取得成就的同时,也出现了不足。为了使创新型企业能够持续创新,长久发挥引领与示范作用,需要探究影响创新型企业发展的重要因素,进一步优化创新型企业发展的环境。创新型企业的发展受到多方面因素的影响,主要分为内部因素与外部因素。外部影响因素包括政策环境因素、科技环境因素、资源环境因素等[3]。其中,政策因素是影响企业创新的重要外部因素[4-9],在创新型企业建设与发展过程中起着导向、控制、协调的重要作用。文献研究表明:税收政策是企业自主创新的主动力[10];研发税收激励已成为各国激励企业研发投入的重要政策工具之一[11];合理的政府采购政策,可以在企业科技创新的市场构造、缓解经营风险以及引导投资方向等方面起到关键的作用[12];金融政策一直是国家支持科技产业的重要手段[13];完善科技成果转化政策是推动科技成果产业化发展的关键[14];创新型企业要更加重视创造、保护、管理和运用知识产权[15],知识产权政策对创新型企业的创新行为起着至关重要的影响作用等。已有文献同时研究了创新型企业对政策的需求,如创新型集群对公共政策的诉求[16];构建创新型企业研发体系对政策的需求[17];企业创新要关注发展市场需求的政策等[18]。文献研究说明了各种政策工具对企业创新活动及创新成效的重要影响,政策因素是创新型企业发展的关键因素,创新型企业的进一步发展需要更多针对性政策的出台与完善。但已有文献并没有利用创新型企业发展的具体指标数据从微观角度阐明创新型企业发展的态势,提出创新型企业发展对政策的具体需求,以优化创新型企业发展的政策环境。本文从微观角度具体阐述已出台的创新型企业政策对创新型企业发展产生的效应,明确现有政策对创新型企业的促进作用以及存在的不足,从而提出优化创新型企业发展政策体系的建议,进一步为创新型企业的发展创造良好的政策环境,促进创新型企业的发展。

福建作为沿海省份, GDP值与其它沿海省份,如广东、浙江等相比存在一定差距。从我国近几年创新型企业发展状况对比可知,福建创新型企业的发展落后于广东、浙江、江苏等沿海省份,甚至落后于安徽等内陆省份。从历史资料分析可知,自主创新是影响经济发展的重要因素,而创新型企业是自主创新的典范,因此创新型企业的发展很大程度上代表和影响着全省的自主创新能力。因此,有必要对福建省创新型企业发展政策进行研究,以优化政策体系,促进福建创新型企业创新能力的提升,带动全省经济的发展。

二、福建省创新型企业的发展政策梳理

2006年创新型企业建设工作启动以来,国家与地方相应出台了一系列鼓励、促进创新型企业发展的政策。福建省出台的创新型企业政策同其它地区一样,主要分为2类:一类为普惠性的创新政策,一类为专门针对性的创新政策。普惠性的创新政策指受惠对象为“只要拥有创新活动的企业”的政策,即其受惠对象包括了含创新型企业在内的所有具有创新活动的企业;而专门针对性的创新政策指受惠对象专门为创新型企业这一类特殊创新群体的政策。

2006年以来,福建省出台的普惠性创新政策主要包括如下几项:《福建省技术创新引导工程实施方案》(2006)、《福建省创新型企业试点工作实施方案》(2006)、《金融支持福建省企业自主创新的指导意见》(2007)、《福建省科学技术进步条例》(2012)、《福建省科技创新领军人才遴选暂行办法》(2013)和《福建省科技创业领军人才遴选暂行办法》(2013)等。一方面,由于这些政策为普惠性的政策,拥有创新活动的非创新型企业与创新型企业享有政策中规定的同样的待遇,因此这些政策在推动创新型企业发展方面作用有限。另一方面,虽然这些政策中部分条款特别提到了对创新型企业在资金支持、产学研合作、科技投融资、公共服务、人才建设等方面的引导与支持,但这些政策多数为宏观政策,可操作性不强,没有从根本上起到激励创新型企业快速发展的作用。创新型企业以技术创新为核心,其自主创新能力要强于一般拥有创新行为的企业,甚至高于高新技术企业,因此,创新型企业这一类特殊的创新群体需要更有力的、专门针对性的政策对其进行激励。

2006年以来,福建省出台的专门针对创新型企业政策仅有2项。一项为福建省科学技术厅、福建省经济贸易委员会、福建省人民政府国有资产监督管理委员会、福建省总工会《关于表彰奖励国家创新型企业及省级创新型企业的通报》(2011),其规定对国家创新型企业与省级创新型企业给予15万元至50万元不等的奖励;另一项为福建省科学技术厅、福建省财政厅联合出台的《福建省创新型企业创新成果后补助办法(暂行)》(2012),其规定对新命名的和已命名但未获省创新型企业专项资金资助的国家创新型(试点)企业、省级创新型企业且拥有符合该办法规定的创新成果的企业给予资助。这2项政策实质上都是对已命名的省级或国家级创新型企业的一次性补助,是一种后补助措施。相对前述普惠性创新政策而言,这2项政策的出台对创新型企业的发展起到了较明显的激励作用。概括而言,为促进创新型企业的发展,福建省相关部门已出台了部分政策措施,但从总体来看,政策出台的数量较少,且宏观层面的政策偏多,基本层面的政策偏少,政策体系还不够完善,因此,对创新型企业创新与可持续创新的激励力度不够大。

三、福建省创新型企业的发展现状与特征分析

(一)福建省创新型企业的典范作用

福建省科技厅、经贸委、国资委、总工会自2007年3月联合发布首批创新型试点企业名单以来,截止2013年底,在全省认定了6批共904家省级创新型试点企业,评估命名了4批共302家省级创新型企业,其中,部分企业同时被国家科技部等相关部门联合命名为国家级创新型(试点)企业。随着创新型企业评定批次的增多和企业数量的增加,创新型企业在研发能力、知识产权、经济社会效益、创新制度等方面呈现出良好的发展态势。

创新型企业在企业自主创新方面表现突出,与全省规模以上企业相比,各项创新指标均大大强于规模以上企业。据福建省创新型企业发展报告编写研究组统计,2010-2012年,前3批213家创新型企业中有完整统计数据的195家创新型企业每年平均研发经费支出总额、研发人员数占规模以上企业同类指标的25%左右,研发经费强度、研发人员占企业员工的比重均大大高于规模以上企业。创新型企业拥有发明授权专利数量约占全省规模以上企业发明授权专利总数的20%。创新型企业平均新产品(工艺、服务)销售收入占主营业务收入的比值比规模以上企业同类指标高出约40个百分点。因此,对创新型企业创新活动的4个最主要的投入产出指标值的简要概括对比表明,创新型企业在自主创新方面突显了其典范作用。

(二)福建创新型企业发展的总体态势

为从微观角度了解创新型企业发展的态势,对福建省评价命名的前3批创新型企业各主要投入产出指标在时间维度上进行比较。由于各批次创新型企业评定时间不同,各年度包含的创新型企业数量不同,为具可比性,各年度主要指标数值均以当年度所包括的所有创新型企业对应的指标数值的总体均值作为衡量数值,进行纵向比较(表1)。

表1 2010-2012创新型企业各主要指标总体均值 Table 1 Overall mean of the main indicators in innovative enterprises from 2010 to 2012

表1包含了创新型企业在研发能力、知识产权、经济社会效益等3个方面共8项主要指标数据。从表1可知,8项主要指标的总体均值,2011年均高于2010年;而2010-2012年,代表知识产权的3项指标数值(发明专利数、技术标准数、商标数)均逐步增大;代表研发能力的2项指标(研发经费支出、研发人员投入)与代表经济社会效益的3项指标(新产品销售业绩、主营业务收入、增加值总额)等,2012年的数值均低于2011年的数值且低于2010的数值。

表1统计数据表明了创新型企业发展的总体态势:2010年与2011年的数据均来源于前3批创新型企业,2010-2011年,各指标值均呈增长之势。而对增加了第四批企业的2012年的统计数据,多项数据平均值低于前2年。

(三)福建创新型企业各批次发展的规律

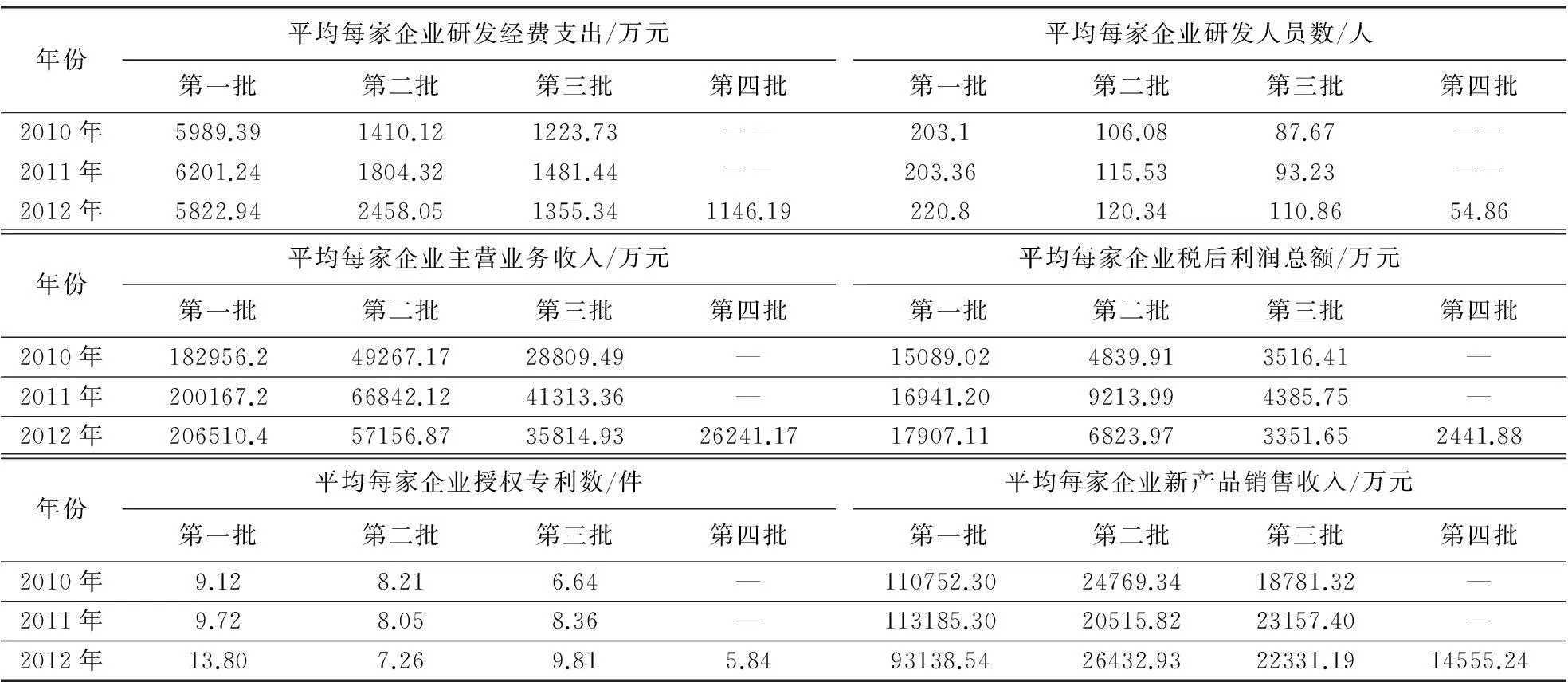

截止2013年底,福建省评价命名的4批共302家创新型企业中,第一、第二批均为62家,第三、第四批均为89家。对各批次含完整指标数据的创新型企业进行研究,其中第一批至第三批企业含2010-2012年数据,第四批企业为2012年数据。现对各批次企业分别从横向与纵向进行分析与比较(表2)。

以时间为序,从表2得出2个规律:一是从横向看,2010-2012年每个年份,对于平均每家企业研发经费支出、研发人员数、主营业务收入和税后利润总额指标的数值,从第一批至第四批呈绝对递减趋势,而对于授权专利数和新产品销售收入指标的数值,从第一批至第四批总体为下降趋势,个别点出现波动。

四、福建省创新型企业发展政策的作用分析

(一)政策对创新型企业发展的促进作用

1.以创新型企业评定标准为主的导向性政策对创新型企业的促进作用。创新型企业在整体上的发展优势和典范作用与创新型企业导向性政策存在密切相关关系。在创新型企业评价过程中,福建省科技厅等相关部门提出了创新型企业评定的一系列条件与标准。如各批次创新型企业的评定范围为国家级或省级创新型试点企业,评价指标体系以考察企业发展对技术创新的依存程度为核心,主要指标包括研发经费投入强度、千名研究开发人员拥有授权发明专利量、新产品(工艺、服务)销售收入占主营业务收入比重、全员劳动生产率以及创新组织与管理等内容。所以,由此评定的创新型企业自然是在企业技术创新能力方面表现突出的企业,创新型企业在评定之初,各项创新的投入产出指标值均较理想。因此,创新型企业评价标准等导向性政策使得创新型企业的发展处于优势位置。

表2 2010-2012各批次创新型企业主要指标值 Table 2 Main index values of the innovative enterprises in each batch from 2010 to 2012

表1与表2中创新型企业的发展规律与发展态势表明,前面批次的创新型企业各项指标一般优于后面批次的同类指标,这也体现了以评定标准为主的导向性政策的促进作用:依据创新型企业评定条件与标准,先行评定的创新型企业往往是创新能力好中选优的企业,比后行评定的企业具备更强的创新实力,后行评定的企业或者在创新基础方面表现弱于前行评定企业,或者部分条件在后续评定时才达到要求,因此从这个层面上来说,导向性政策也为创新型企业或计划参加创新型企业评定的企业提出了努力的方向,使其创新活动目标更明确。

2.现有创新型企业后补助政策对创新型企业发展的促进作用。后补助政策作为一项财政投入政策,增大了对创新型企业的创新活动研发经费的投入作用。由表1可知,2011年随着研发经费支出额的上升,各项创新产出指标均呈增长之势;而2012年研发经费支出额下降,部分创新产出也随之下降。因此,对创新型企业而言,财政投入的数量是获得理想的创新产出的重要保障,财政政策的完善将提升创新投入的力度,从而提高创新产出量。

(二)现有创新型企业政策存在的不足

1.财政政策未能对创新型企业的发展发挥足够的作用。对于福建省而言,虽然2011年与2012年出台的后补助政策增加了创新型企业建设的后期投入,但由于均为一次性的补助措施,对增加创新型企业的后期研发经费投入而言力度太小。

2.不存在针对创新型企业的专门的税收优惠政策。税收优惠政策主要是对研发支出的税收减免等,折扣的税费可以看作是政府对企业的投入。目前福建省对创新型企业尚无额外优惠税收政策,无法使创新型企业比一般有创新活动的企业拥有更大的动力增加对研发方面的投入。

3.创新型企业金融政策的缺失。技术创新存在高风险性,创新型企业以技术创新为核心,因此,创新型企业的技术创新频度大于其它类型的企业,风险性也高于一般企业。福建省创新型企业可操作性的金融政策的缺失使得创新型企业,特别是中小型创新型企业很难获贷,因此在研发经费投入等方面力度不强,从而影响创新产出。

4.创新型企业人才政策不完善。福建省虽然出台了科技创新、创业人才遴选暂行办法,但是属于普惠性政策,对创新型企业在人才遴选方面作用不明显,2012年创新型企业创新人员投入数量出现下降趋势,对创新产出产生了影响。

5.科技成果转化政策与政府采购政策的缺失。福建省目前为止没有出台专门针对创新型企业的科技成果转化政策与政府采购政策。从表1可以看出,2012年,创新型企业代表知识产权的各指标值虽然得到了提升,但是代表经济社会效益的各指标却呈下降状态,这与科技成果的转化能力不强有关。此外,政府采购政策的缺失使创新型企业无法预测未来市场需求,影响其创新成果转化的积极性。

总之,在现有福建省创新型企业政策框架下,创新型企业基本是依靠建设初期自身已有的优势以及宏观层面政策对创新型企业的倾斜而得到较好的发展,但之后由于专门针对创新型企业的基本层面政策较少,企业缺少强有力的持续激励,创新成效减弱,表现为多项评估指标呈下降趋势,从而企业发展后劲不足。

五、福建省创新型企业发展政策的优化建议

由上述分析可知,创新型企业示范作用形成与创新型企业评价过程的导向性政策及先期出台的宏观政策紧密相关,政策对创新型企业的发展起着支持与激励的作用;而创新型企业在发展过程中出现的“瓶颈”问题同样与创新型企业的政策相关,激励持续创新的政策的欠完善或缺失使创新型企业发展后劲不足。因此,为促进创新型企业持续创新,在自主创新方面持续发挥引领与示范作用,需要对政策体系进行优化。在政策工具中,财税政策与金融政策能够为研发经费的投入提供支持或起保障作用,因此能够解决创新型企业发展后劲不足中的“研发经费支出下降”的问题;人才政策通过对人才的培养与引进,可以解决“研发人员数量下降”的问题;科技成果转化政策激励企业科技成果产业化,政府采购政策对技术创新产品销售提供保障,两者能够解决“经济效益下降”的问题。

1.财政政策。财政政策包括政府对创新型企业的直接资助,通过科研项目形式的资助,对有成效企业的奖励,以及对创新型企业资金的调配等,从而为需要提高研发投入的企业提供支持。目前,创新企业的财政政策多为宏观层面的政策,建议对政策进行完善,加强可操作性。如对评估结论为创新能力强但创新投入不足的创新型企业直接提供资金帮助,提供的资金只作为创新的研发投入;对于科研项目资助,只要是创新型企业的技术创新项目,达到立项要求的,均能给予资助,而不仅仅是只在立项时给予倾斜;对建设成效突出的创新型企业不能只给予一次性资助,可以对每次评估结果突出的企业都给予奖励,使得建设初期成效突出的创新型企业能有持续的激励,同时奖励也可作为后续研发的投入。

2.税收优惠政策。税收优惠政策主要对创新型企业研究开发支出的税收减免、抵免等,从而降低研究开发成本,激励企业加大科技投入。实际上,税收优惠中折扣的税费也可以看作是政府对企业的投入,以此提高企业研发经费的支出额。目前,福建对创新型企业的税收优惠政策是普惠于拥有一般创新活动的企业的研发费用加计扣除政策,建议对于创新型企业的研发活动,增大对其费用的加计扣除力度。美国财政部在2011年的报告中指出:“研发税收每减免1美元,大约会使现有研发支出增加1美元,而从长期来看则会增加更多。”因此,为突出创新型企业技术创新的核心地位,创新型企业创新活动的税收优惠可强于一般企业,甚至强于高新技术企业。在完善税收优惠政策过程中,要使政策措施具体化,可以学习安徽的税收优惠具体化措施。安徽省在企业研发费用加计扣除的基础上同时提出:“省级以上创新型企业各项行政性收费的省、市留成部分,实行免征。创新型企业所缴纳企业所得税新增部分的省、市留成部分,3年内全额奖励企业。省级以上创新型企业因上市补交的企业所得税、土地出让相关税费的省、市留成部分,全额奖励企业等。”[19]具体化的政策措施可以加强政策的可执行度,使创新型企业能够确实受惠,加大创新热情。

3.金融政策。金融政策包括:(1)通过政府引导,使金融机构为创新型企业直接提供贷款,创新型企业能够获得优先贷款或低息贷款;(2)政府为创新型企业提供贷款担保或建立担保体系;(3)政府鼓励发展对创新型企业科技创新的风险投资等。因此,金融政策为创新型企业增加研发经费投入提供了保障。建议政府相关部门制定具体措施为创新型企业提供金融支持。如政策可以规定对于评估合格的创新型企业,政府或者担保机构能够为其提供贷款担保;如果创新型企业向金融机构申请贷款超过二次均未获贷,政府可以规定政策性银行必须提供贷款;通过政策积极引导风险投资公司向创新型企业集聚等。

4.人才政策。人才政策包括人才的培养与引进等。在人才培养方面,在目前国家提出的把创新创业教育纳入高校人才培养课程体系的大背景下,通过出台相关政策,使教育与产业更好地结合,使创新型企业所需创新人才能够在高校得到有效的培养。在人才引进方面,通过加大科技人才的支持与奖励力度,引进更多一线技术创新人才为创新型企业服务。日本的教育与产业结合的成功以及浙江省在人才培养、引进方面的有力奖励措施可以为福建人才政策的完善提供借鉴。

5.科技成果转化政策与政府采购政策。虽然福建省各批次创新型企业各年份在专利等方面的知识产权量有所波动,但在总体发展态势中,知识产权量处于上升状态。创新的产出不足主要表现在经济效益的下降。归其原因,重要一点是科技创新成果转化率低。一方面,政府相关部门需要进一步完善科技成果转化的政策,通过资金帮助、为科研机构与企业牵线搭桥等方式使科研成果产业化。另一方面,政府采购政策的完善也能提高科技创新成果转化的积极性。因此,可以学习如美国与欧盟对技术创新产品的首购、定购等方式,为新产品提供第一市场,促进创新型企业创新成果的产业化,从而提高企业的新产品销售收入、主营业务收入等方面的经济效益。

[参考文献]

[1]中华人民共和国科学技术部,国务院国资委,中华全国总工会.关于开展创新型企业试点工作的通知[EB/OL].(2006-04-13)[2015-02-20]. http://www.most.gov.cn/fggw/zfwj/zfwj2006/200604/t20060413_54353.htm.

[2]罗杰.创新型企业内涵探析[J].当代经济.2010(14):54-55.

[3]刘耀.创新型企业发展模式及其实现持续创新机制研究[D].南昌:南昌大学,2009.

[4]BROBERG J C, MCKELVIE A, SHORT J C, et al. Political institutional structure influences on innovative activity[J]. Journal of Business Research,2013,66(12):2574-2580.

[5]WONLIMPIYARAT J. Innovative policies to support technology and ICT development[J]. Government Information Quarterly,2014,31(3):466-475.

[6]COSTANTINI V, MAZZANTI M. On the green and innovative side of trade competitiveness? The impact of environmental policies and innovation on EU exports[J]. Research Policy,2012,41(1):132-153.

[7]BACH L, MATT M, WOLFF S. How do firms perceive policy rationales behind the variety of instruments supporting collaborative R&D? Lessons from the European Framework Programs[J]. Technovation,2014,34(5):327-337.

[8]PATANAKUL P, PINTO J K. Examining the roles of government policy on innovation[J]. The Journal of High Technology Management Research,2014,25(2):97-107.

[9]HOPPMANN J, PETERS M, SCHNEIDER M, et al. The two faces of market support-How deployment policies affect technological exploration and exploitation in the solar photovoltaic industry[J]. Research Policy,2013,42(4):989-1003.

[10]陈金池.让所得税政策成为国家促进企业自主创新的主动力[J].现代经济探讨,2006(10):46-50.

[11]陈宏生.欧盟研发税收激励政策的实施效果设计原则及发展方向[J].全球科技经济瞭望,2010,25(2):36-42.

[12]刘小川.促进企业科技创新的政府采购政策研究[J].学海,2008(5):126-129.

[13]胡志峰.基于扩张阶段国内外扶持自主创新企业的政策比较[J].江苏科技信息,2009(7):23-25.

[14]徐一丹.孵化器模式下科技成果产业化科学政策研究[J].时代经贸,2012(20):66.

[15]李学勇.创新型企业要更加重视创造、保护、管理和运用知识产权[J].科技与法律,2007(3):3-7.

[16]刘卫民.基于外部性特征的创新型产业集群升级路径分析[J].中国科技投资,2012(12):112-115.

[17]赵剑波,王欣,沈志渔.创新型企业研发支撑体系的构建和激励政策研究[J].新视野,2014(2):45-48.

[18]张赤东,王元.企业创新的动机:来自市场需求的激励——基于国家级创新型企业全样本调查问卷分析[J].中国科技论坛,2014(4):74-79.

[19]安徽省科学技术厅.关于印发推进皖江城市带承接产业转移示范区自主创新若干政策措施的通知[EB/OL].(2010-07-27)[2015-02-20]. http://www.ahzwgk.gov.cn/xxgkweb/blue/showView.jsp?unit=002986088&newid=61895.

(责任编辑: 何晓丽)

福建农林大学学报(哲学社会科学版),2015,18(6):59-64

Journal of Fujian Agriculture and Forestry University (Philosophy and Social Sciences)

[基金项目]国家水体污染控制与治理科技重大专项课题(2012ZX07601003);福建省社科规划项目(20

12B130)。