企业年金纳税递延制度公平性研究

——基于不同收入水平

2016-01-16赵春红

赵春红

(中央财经大学 保险学院,北京 100081)

一、引 言

作为养老保障体系的第二支柱,企业年金自2004年《企业年金试行办法》出台以后迅速发展,不论是基金规模还是参与人数都得到大幅提升,截至2014年底,企业年金已经积累基金7689亿元,参与职工达2293万余人,但是其还远未能肩负起第二支柱的职责。源于此,2013年12月颁布的《关于企业年金职业年金个人所得税有关问题的通知》(下文简称“通知”)明确规定,自2014年1月1日起开始实施企业年金纳税递延政策,旨在通过税收的激励手段促进企业年金的发展。

企业年金纳税递延最早可以追溯到美国1978年开始实施的401(k) 计划,当时美国正处于储蓄率日益下滑的时期,纳税递延的目的是鼓励个人增加储蓄,这一计划在当时取得了相当成绩,积累了大量资金。但是考虑到美国与我国在经济环境、税收政策等方面的差异,这一政策能否在我国发挥相同的功效则有待考究。我国实行的是七级超额累进税制,《通知》规定,企业年金个人缴费在不超过本人缴费工资计税基数的4%以内可以税前扣除,待到领取企业年金时,全额按工资、薪金所得缴税。政策的初衷是让个人通过延迟纳税的方式享受税收优惠,但问题在于不同收入家庭适用的工作期税率不一样,高收入与低收入人群并不一定都能享受纳税递延带来的好处,这样的制度设计可能有失公平。

鉴于此,本文建立了一般均衡世代交叠模型,将家庭分为较低收入、中等收入以及较高收入三类,以无纳税递延经济体为基准,通过比较三类家庭的收入、储蓄、消费以及效用水平在纳税递延政策实施前后的变化,量化分析当前企业年金纳税递延政策是否存在不公平问题,为政策制定提供参考。

二、文献综述

企业年金纳税递延在实务界迅速发展使其在理论界也备受瞩目。自上个世纪80年代起,对包括401(k) 计划在内的纳税递延账户存在的问题以及产生的作用,诸多学者进行了深入的理论分析与探讨,主要集中于401(k) 计划对储蓄及家庭财富的影响、企业匹配缴费产生的作用、401(k) 计划对其他形式养老计划的替代性以及纳税递延账户的经济效应等。有关401(k) 计划对储蓄和家庭财富产生影响的文献归纳如下:

首先,401(k) 计划对储蓄的影响。对401(k) 有效性研究最为有影响力的一篇早期文章 (Engen 等, 1994)[1]通过中位数回归的方法研究发现,401(k) 账户对新增储蓄即使有影响也微乎其微,因为401(k) 账户的缴费几乎全部转自其他形式的储蓄。另一篇重要的早期文献 (Poterba等, 1995)[2]通过中位数回归的方法,对拥有401(k) 账户的家庭和没有401(k) 账户的家庭在长期内的储蓄行为进行比较发现,401(k) 账户并不能替代其他形式的个人储蓄,也就意味着绝大部分的401(k) 账户缴费都是新增储蓄。之后的文献大部分是在此研究基础上改进研究方法,使用不同的数据,得到与上述两个研究结论之一相近的结果。

Venti 和Wise (1996)[3]比较了不同群体中家庭情况相近的个人资产,其中一部分人比其他人向特殊储蓄账户的缴费期更长,这些向401(k) 账户或者IRA(个人退休账户)账户缴费期更长的人拥有更多的资产,但是这些缴费时间长短不同的人群在其他金融资产方面却差别不大。Benjamin (2003)[4]也对拥有和没有401(k) 账户的两类家庭进行了比较,研究得到,401(k) 账户中有四分之一是新增储蓄,四分之一是政府放弃的当期税收,四分之一转自业已存在的DB或DC计划,还有四分之一来自其他形式的家庭财产。Poterba等 (1996)[5]对相同的数据使用多种研究方法得到,绝大部分IRA账户和401(k) 计划的缴费都是净新增储蓄。而Engen 等(1996)[6]研究得到,包括401(k)在内的税收激励储蓄账户,对净储蓄的增加即使有积极作用也微乎其微。Poterba等 (2007)[7]研究了401(k)账户增长、终身受益以及社保资产之间的关系,他们预期随着个人401(k) 账户的增加,未来社保资产会成倍增长。

Gelber (2011)[8]研究了同一群体在401(k) 账户从无到有的变化之下,其储蓄行为的变化,研究表明,401(k) 计划的确提高了401(k) 账户资产,但对其他形式的金融资产影响不大。其次,401(k) 账户对家庭财富影响方面的文献也有很多。Engen和Gale (2000)[9]使用1987~1991年的SIPP数据研究发现,不同收入水平之间,401(k) 账户对家庭财富的影响差异很大,低收入家庭的401(k) 账户缴费虽然在总的401(k) 账户余额中所占比重较低,但是相较于高收入家庭,他们的缴费有更大一部分是新增财富。总体来看,在样本期内有大概从0%~30%的401(k) 账户余额代表了新增私人储蓄。Poterba 等(2000)[10]的研究也显示,401(k) 计划的个人缴费率提高两个百分点会使账户资产增加25%。Abadie和Alberto (2003)[11]以及Chernozhukov和Hansen (2004)[12]都把能否参加401(k) 计划作为给定收入之后的外生变量,通过计量回归分析参与该计划对财富的影响,研究结果表明向401(k) 账户缴费对金融资产有一定的积极作用。Samwick 和Skinner (2004)[13]使用1983~2001年的SCF数据,通过加权DB计划和401(k) 计划模拟了一系列收入路径、资产组合与收入组合,他们研究得到,基于效用的比较显示,1995年以前,401(k) 计划和其他形式的DB计划产生的退休收入相差不大,然而到90年代末的时候,参加401(k)计划将得到更为可观的退休收入。

国内对企业年金纳税递延进行研究的文献以2014年1月1日为中间点分为两个时段,在此之前,对企业年金纳税递延进行研究的文献主要着重于分析纳税递延的路径选择以及必要性(刘云龙等,2002[14];杨燕绥等,2012[15];郑秉文,2010[16]),纳税递延政策实施后,则是探讨现行政策在制度设计上的不足以及由收入差距导致的不公平问题(赵倩,2014[17];关佩仪等,2014[18])。

综上所述,国外文献对企业年金纳税递延账户进行的研究更多的是分析其能否促进个人储蓄,以美国为例,这主要是源于其自上世纪80年代以来日益下滑的储蓄率。虽然其不论是在理论层面还是方法层面都远比国内文献先进,但是考虑到其制度及环境依托性,对中国经济现实的指导意义并不大。国内文献主要是从制度和理论方面对企业年金纳税递延进行定性分析,缺乏深入量化研究。鉴于此,本文采用一般均衡的两期世代交叠模型,分别对实行企业年金纳税递延制度前后的两种经济体建模,通过模型求解得到隐含资本运动的一般均衡动态系统,借此分析纳税递延账户对较低收入、中等收入以及较高收入三种不同家庭产生的影响。本文的贡献主要包括两个方面:一是将不同收入的家庭引入一般均衡分析框架;二是通过数值模拟的方法测算了企业年金纳税递延对不同家庭收入产生的影响。

三、一般均衡模型

(一)无纳税递延模型

本部分针对企业年金纳税制度实施前的经济体建立一般均衡模型,并求解经济体达到一般均衡时,诸如消费、储蓄等经济变量的稳态解,以此作为下文纳税递延模型中各经济变量稳态解进行比较的基础。

1.模型建立

(1)个人。第t期出生的年轻人,在工作期无弹性提供一单位劳动并获得工资,按照规定缴纳企业年金费和个人所得税,扣除必要的储蓄后,其余进行消费。第t+1期,个人退休以后,消费其领取的企业年金以及工作期储蓄获得的本息。个人福利水平体现为效用,效用取决于工作期和退休期的消费,个人目标是选择储蓄和消费实现终身效用最大化。所以,个人的跨期效用最大化问题即:

(1)

s.t. c1,t=(1-τ-λ1)wt-st

(2)

(3)

(4)

(5)

该等式意味着,当储蓄的回报足以弥补由于贴现导致的效用损失时,工作期消费将与退休期消费相等。换言之,减少一单位工作期消费造成的效用损失,等于增加1+rt+1单位退休期消费得到的贴现后的效用增加。

(6)

(7)

(3)政府。政府的职责在于制定企业年金纳税递延政策并保证其顺利实施,同时维持财政预算平衡。在不影响分析结果的前提下,仅考虑个人所得税,且假定政府购买等于税收,Gt=Tt,Gt代表t期政府购买,Tt代表t期政府税收。

Tt=(1+μ)λ1wtN1,t

(8)

2.模型求解

根据上述假设,可以得到第t期的个人储蓄以及企业年金账户的缴费积累形成第t+1期资本存量:

st+[τ+(1-λ1)μ]wt=(1+n)kt+1

(9)

(10)

根据杨再贵(2008)[19],假定该经济系统存在唯一、无震荡、稳态均衡点,在稳态(k*)处通过一阶泰勒展开式线性化式(10),可以得到:

i1(kt+1-k*)+j1(kt-k*)=0

其中:

根据动态均衡式(10),该经济系统达到一般均衡时,单位劳动资本存量k*满足如下方程:

(11)

从式(11)可以得出,稳态时的单位劳动资本存量k*是由以下参数共同决定的:资本收入份额α、固定人口增长率n、相对风险不变厌恶系数σ、个人效用贴现因素θ、企业年金账户个人缴费率τ、企业年金账户企业缴费率μ以及工作期税率λ1。

将式(6)、(7)代入式(2)和式(3),所得结果再代入式(5),整理可以得到一般均衡时各经济变量最优解:

(12)

(13)

(14)

r*=αAk*α-1

(15)

(16)

(17)

上述各经济变量的最优解由各参数和单位劳动的稳态值共同决定。参数的变化,如税率提高如何影响各经济变量的稳态值,需要通过比较静态分析的方法求得。

3.比较静态分析

将式(11)描述的经济系统稳态方程在均衡点k*处,关于单位劳动资本存量以及工作期税率求微分,可以得到:

m1dk*+m2dλ1=0

(18)

m2=(1-α)E1E2k*>0

(二)纳税递延模型

纳税递延模型求解的是实行企业年金纳税递延政策后,经济体达到一般均衡时,各经济变量的稳态解,同时也为下文进行数值模拟提供一定的理论基础。

1.一般均衡模型及求解

由于实行企业年金纳税递延政策,个人及企业向企业年金账户的缴费从应税所得中扣除,个人跨期效用最大化问题为:

(1)′

s.t. c1,t=[1-τ-λ1(1-τ)]wt-st

(2)′

(3)′

(4)′

其中,λ2为退休期税率,个人效用最大化的一阶条件为:

(5)′

企业利润最大化的一阶条件并未产生变化,依旧为式(6)和式(7)。

政府此时的税收由两部分构成,向工作期年轻人征收的个人所得税和向退休期老人征收的税:

(8)′

新的资本积累方程为:

st+(τ+μ)wt=(1+n)kt+1

(9)′

将式(2)′(3)′(4)′以及式(6)、(7)、(9)′代入式(5)并整理,得到差分方程描述的动态一般均衡系统:

(10)′

同样根据杨再贵(2008)[19]假设该动态均衡存在唯一稳态均衡解,在稳态(k*)处通过一阶泰勒展开式线性化式(10)′,可得:

i2(kt+1-k*)+j2(kt-k*)=0

其中:

经济系统均衡时单位劳动资本存量k*满足如下方程:

(11)′

将企业利润最大化的一阶条件式(6)、式(7)代入方程式(2)′和式(3)′,所得结果再代入个人效用最大化的一阶条件式(5),可以得到实行纳税递延政策后一般均衡时各经济变量的最优解:

(12)′

(13)′

(14)′

利率、工资以及总效用的稳态解与模型一中的结果一致,分别为式(15)、式(16)、式(17)。

2.比较静态分析

将式(11)′描述的一般均衡方程在均衡点*处,关于单位劳动资本存量以及缴费率、税率等变量求微分,可以得到:

ρ1dk*+ρ2dλ1+ρ3dλ2+ρ4dτ+ρ5dμ=0

(15)′

同时我们也就可以得到如下等式:

同样地,工作期税率、退休期税率、个人缴费率以及企业缴费率对单位劳动资本存量的影响取决于ρ1的符号,此处ρ1的符号并不明确,税率以及缴费率变化对单位劳动资本存量的影响并不明显。这就意味着同样无法直接分析其他各经济变量是如何由参数决定的,需要通过数值模拟的方法进行深入量化分析。

四、赋值模拟

对于上述两个模型得到的均衡解,我们无法直接进行比较,需要根据以往文献及中国经济现实和政策对所涉及参数进行赋值,通过数值模拟的方法得到一般均衡时各经济变量的稳态解,从而进行比较分析。

(一)参数设定

根据2004年颁布的《企业年金试行办法》,企业年度缴费不超过本企业上年度职工工资总额的十二分之一,企业和职工总年度缴费不超过本企业上年度职工工资总额的六分之一。根据《通知》相关规定,自2014年1月1日起,企业年金账户的个人缴费在不超过本人缴费工资计税基数的4%标准内予以税前扣除,企业向年金账户的缴费同样予以税前扣除,基金的投资环节亦暂免个人所得税。故本文假定个人选择最高扣除上限进行缴费,且企业实行1:1匹配缴费,个人缴费率和企业缴费率相等τ=μ=4%。

根据发达国家的经济实际以及国外相关文献,资本的收入份额通常取0.3,与发达国家相比较,中国目前尚处于劳动力价格较低的阶段,因而资本的收入份额应当比发达国家略高,故本文沿用国内相关学者的做法(杨再贵,2008)[19],设定资本的收入份额α为0.35。技术进步率A通常设定为1.0,为了区分纳税递延账户对不同收入家庭的影响,在本文中,我们假定较低收入家庭适用的技术进步率为1.0,中等收入家庭适用的技术进步率为1.5,较高收入家庭适用的技术进步率为2.0(数值模拟部分将对此假定做出解释)。在其他参数、条件均一致的情况下,根据一般均衡模型计算得到的中等收入家庭和较高收入家庭的工资水平分别近似是较低收入家庭工资水平的2倍和3倍。下文将以此为基础来计算三类家庭适用的工作期税率。

根据我国现行七级超额累进税制以及经济发展水平,并且与上述模型中技术进步率的设定值保持一致,本文假定三类家庭的月工资分别为5000元、10 000元、15 000元,以此来计算三类家庭适用的工作期税率。本文参照北京市有关五险一金的缴费标准,基本养老个人缴费率为8%,基本医疗个人缴费率为2%,失业保险个人缴费率为0.2%,公积金个人缴费率为12%。

表1工作期税率计算表单位:元

税前工资三险一金缴费养老医疗失业公积金扣除三险一金后月收入应纳税所得额边际税率应缴个税有效税率50004001001060038903903%11.7 0.23%100008002002012007780428010%323 3.23%15000120030030180011670817020%1079 7.19%

其中,有效税率是应缴个税与税前工资的比值,从表1可以看出,不同收入家庭的有效税率并不一致,以有效税率作为三类家庭适用的工作期税率更符合我国实际情况。根据《通知》的规定,企业年金的领取环节,全额按照工资、薪金所得计征个人所得税,故三类家庭适用的退休期税率均为3%。综上所述,模型基本参数值总结如表2:

表2 模型参数基准值

(二)数值模拟结果

在上述两个模型中,将参数基准值分别代入资本存量满足的一般均衡方程,可以得到单位劳动资本存量的稳态解,将这一均衡值以及参数值分别代入各经济变量的最优解,可以得到各模型下的经济变量均衡值。模拟结果如下表所示。其中变化率一栏是各经济变量相较于无纳税递延经济的变化情况,负值代表减少。必须说明的是,不同的技术进步率实际上代表的是不同的经济体,在一个一般均衡模型中不可能同时存在三个经济体,本文比较的三类家庭收入实质是三个不同经济体的比较,通过技术进步率的不同来区分不同的家庭是为了使数值模拟结果更切合实际。

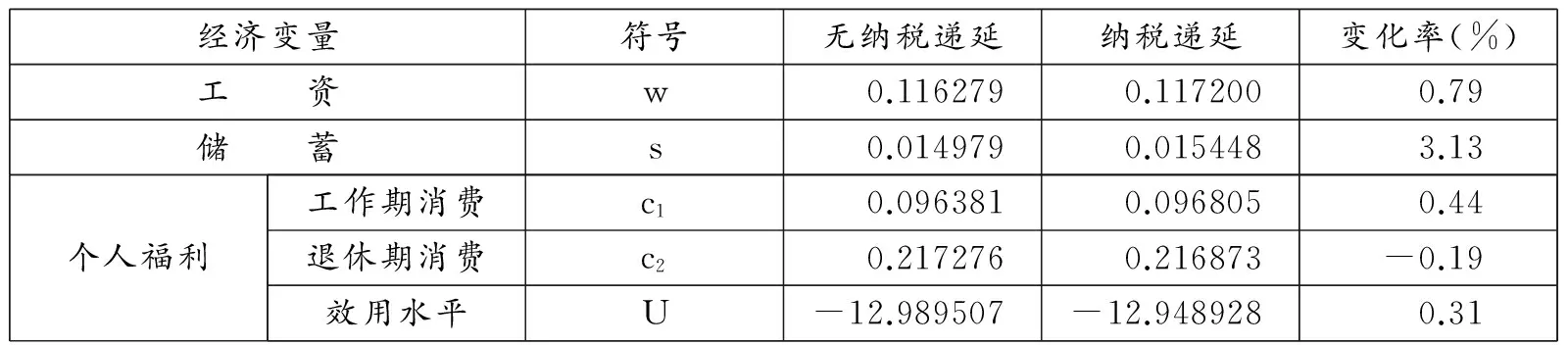

表3 较低收入家庭情况表

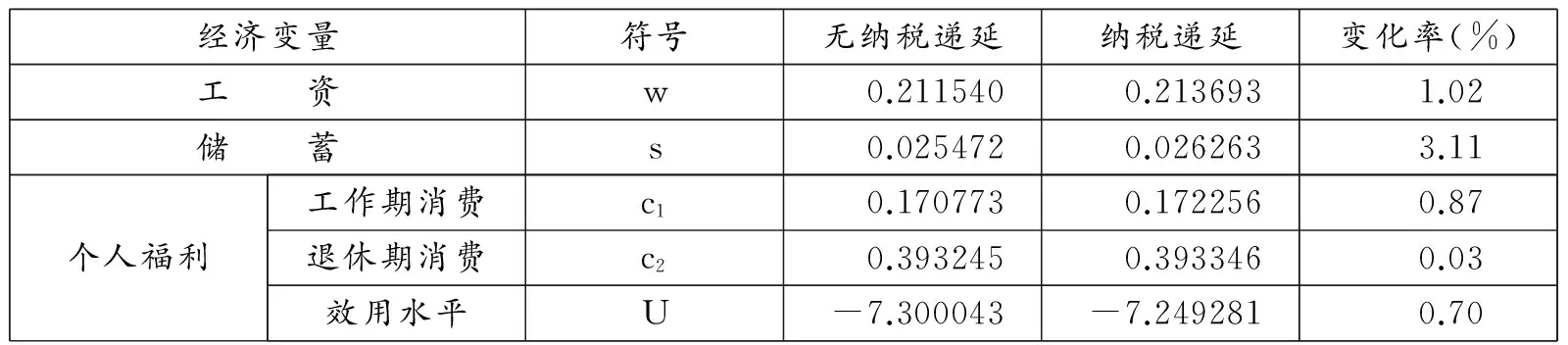

表4 中等收入家庭情况表

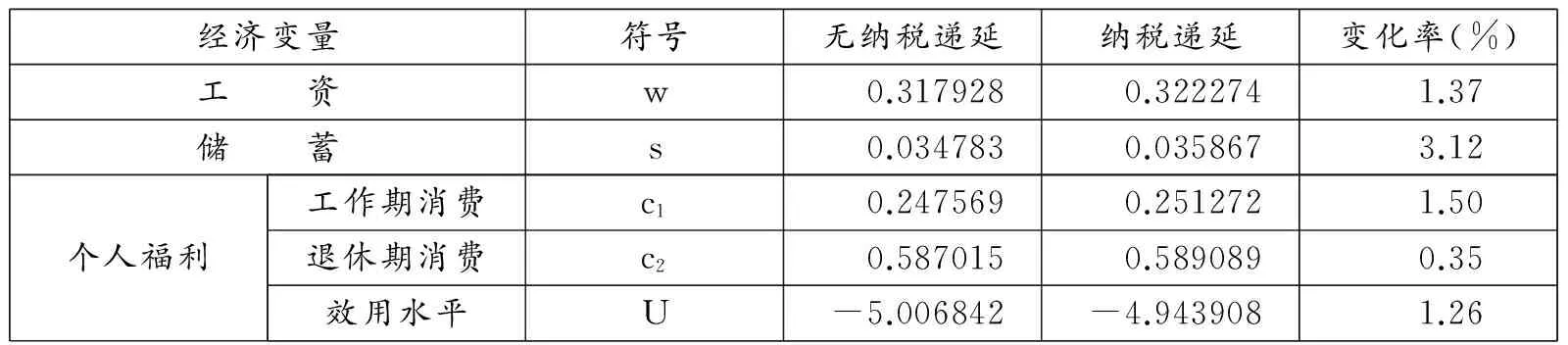

表5 较高收入家庭情况表

表6 变化率汇总表(单位:%)

从上表可以看出,相较于无纳税递延的基准经济,企业年金纳税递延政策的实施,对不同收入家庭的工资、储蓄及个人福利等经济变量的均衡值影响不同,下面逐一进行分析。

(1)工资水平。实行企业年金纳税递延政策以后,三类家庭的收入水平均有不同程度的上升,不同之处在于较低收入家庭的收入水平从0.116279上升至0.117200,增长率为0.79%;较高收入家庭的收入水平从0.317928上升到0.322274,增长率为1.37%;中等收入家庭的工资水平增长率也增长了1.02%。工资水平是由单位劳动资本存量和企业年金企业缴费率共同决定的,在企业缴费率相同的情况下,高收入家庭的收入水平增长率高是源于在较高收入经济体中,资本存量增长的幅度更大。

(2)储蓄。通常而言,储蓄是由收入水平和利率水平共同决定的,工资上涨产生的收入效应会促进个人进行储蓄,同时,利率上升产生的替代效应会抑制储蓄,储蓄的变化是两个共同作用的结果。表6数据显示,三类家庭的储蓄变化相差无几,都增长了3.12%左右,尽管较高收入家庭的收入水平增长得更多,这也从侧面表明,较高收入的家庭更倾向于将增加的收入用于消费。

(3)个人福利。虽然企业年金纳税递延政策同时增加了三类家庭的工作期消费水平,但是影响程度并不一样。较低收入家庭的工作期消费从0.096381上升到0.096805,增长了0.44%;中等收入家庭的工作期消费从0.170773上升至0.172256,增长了0.87%;较高收入家庭的工作期消费从0.247569上升到0.251272,增长了1.50%,收入越高的家庭工作期消费增长得越多。

企业年金纳税递延政策实施以后,不同收入家庭对退休期消费的选择大相径庭。较低收入家庭的退休期消费从0.217276下降至0.216873,减少了0.19%;中等收入家庭的退休期消费则从0.393245上升到0.393346,增长了0.03%,变化不大;较高收入家庭的退休期消费从0.587015上升至0.589089,增长了0.35%。低收入家庭的退休期消费反而下降,越是高收入家庭其退休期消费增长率越高,这是多方面因素共同导致的结果,但其中最主要的原因是工作期税率与退休期税率之间的差异。根据我国现行税制和纳税递延政策,较低收入家庭在工作期适用的有效税率为0.23%,退休之后领取企业年金适用的税率反而增加至3%;中等收入家庭的工作期税率和退休期税率分别为3.23%和3%,略有降低;较高收入家庭的工作期税率和退休期税率分别为7.19%和3%,降幅最大。退休期税率降幅越高,那么将工作期应缴的个人所得税延至退休期,获得的税延收益就越多;反之,如果退休期面临的税率比工作期更高,那么个人非但不会获益,情况还会恶化。

个人效用是由两期消费共同决定的,虽然较低收入家庭的退休期消费降低了,但是总体来看,三类家庭的福利水平均有不同程度的改善。企业年金纳税递延使得低收入家庭的效用水平增加了0.31%,中等收入家庭的效用水平增加了0.70%,较高收入家庭的效用水平增加了1.26%,收入水平越高,效用增加的也越多,这也反映出高收入家庭更能充分享有纳税递延带来的益处。

五、结 语

本文在我国经济现实和企业年金制度的背景下,根据《关于企业年金职业年金个人所得税有关问题的通知》,通过建立一般均衡的两期世代交叠模型,研究了企业年金纳税递延政策对不同收入家庭产生的影响,旨在为政策制定者提供参考。研究表明:在现行纳税递延政策下,高收入人群由于工作期面临的有效税率较高,那么通过缴纳企业年金将其部分收入延至税率较低的退休期消费,从而缴纳较低的个人所得税,能充分享有企业年金纳税递延带来的优惠;低收入人群的情况恰恰相反,其退休期税率比工作期有效税率还高,缴纳企业年金就意味着将本应适用于低税率的收入转至高税率的退休期消费,进而缴纳较高的个人所得税,这对于个人而言并非明智的选择;中等收入家庭由于工作期税率和退休期税率相差无几,所以影响不大。

上述研究结果表明,对于企业年金纳税递延政策而言,如此这般的制度设计在一定程度上有失公平。忽略家庭收入之间的差异,采取大一统的人人平等的纳税递延政策,无异于对高收入人群锦上添花,却无法对低收入人群雪中送炭。税收作为二次分配的工具,没能起到调节收入的目的,这与政策制定的初衷是背道而驰的。所以本文建议根据家庭收入不同,实行差异化的纳税递延政策,使政策制定的天平更倾向于低收入人群,因为平等并不意味着公平。此外,差异化的企业年金纳税递延政策,不仅可以促进低收入人群参与企业年金,享有纳税递延带来的优惠,还能在一定程度上调节收入差距,让税收真正发挥实现国民财富再分配的功能。

附录:

国民收入恒等式为:Yt=Ct+It+Gt

其中Yt=rtKt+(1+η)wtN1,t

Ct=c1,tN1,t+c2,tN2,t

It=△Kt+1=Kt+1-Kt

Gt=Tt=(1+μ)λ1wtN1,t

c1,t=[1-τ-λ1]wt-st

c2,t=(1+rt)st-1+[τ+(1-λ1)μ](1+rt)wt

将以上各式代入国民收入恒等式,整理得:

ΔKt+1=[τ+(1-λ1)μ]wtN1,t+rtKt+stN1,t-(1+rt)st-1N2,t-[τ+(1-λ1)μ](1+rt)wt-1N2,t

等式两边都除以N1,t,变为单位劳动形式有:

整理得:

令zt=(1+n)kt-st-1-[τ+(1-λ1)μ]wt-1,有:

有稳定解的均衡条件是zt+1=0,即:

st+[τ+(1-λ1)μ]wt=(1+n)kt+1

[1]Engen, E.M., Gale, W.G.,and Scholz, J.K..Do Saving Incentives Work?[J].Brookings Papers on Economic Activity 1994,(1): 85-151.

[2]Poterba, James M., Venti, Steven F.,and Wise, David A..Do 401(K) Contributions Crowd out Other Personal Saving?[J].Journal of Public Economics,1995, 58:1-32.

[3]Venti, Steven F.,and David A. Wise.The Wealth of Cohorts: Retirement Saving and the Changing Assets of Older Americans[R].National Bureau of Economic Research Working Paper,1996: 5609.

[4]Benjamin, Daniel J..Does 401(k) Eligibility Increase Saving? Evidence from Propensity Score Subclassification[J].Journal of Public Economics,2003, 87:1259-1290.

[5]Poterba, James M., Venti, Steven F.,and Wise, David A. How Retirement Saving Programs Increase Saving[J].Journal of Economic Perspectives,1996, 10(4):91-112.

[6]Engen, E.M., Gale, G.,and Scholz, J.K..The Effects on Tax-based Saving Incentives on Saving and Wealth[R].NBER Working Paper,September.1996:5759.

[7]Poterba, James, Steven Venti, and David A..Wise. Rise of 401(k) Pans, Lifetime Earnings and Wealth at Retirement[R].NBER Working Paper,2007,No. 13091.

[8]Gelber, Alexander M. How Do 401(k)s Affect Saving? Evidence from Changes in 401(k) Eligibility[J].American Economic Journal: Economic Policy,2011,(11): 103-122.

[9]Engen, Eric M.,and Gale, William G. The Effects of 401(k) Plans on Household Wealth: Differences across Earnings Groups[R].National Bureau of Economic Research.Working Paper 2000 ,No. 8032.

[10]Poterba, James M., Venti, Steven F.,and Wise, David A.Saver Behavior and 401(k) Retirement Wealth[J].The American Economic Review,2000,90(2):297-302.

[11]Abadie, Alberto. Semiparametric Instrumental Variable Estimation of Treatment Response Models[J].Journal of Econometrics,2003,113:231-263.

[12]Chernozhuko, Victor,and Hansen, Christia.The Effects of 401(k) Participation on the Wealth Distribution: An Instrumental Quantile Regression Analysis[J].The Review of Economics and Statistics,2004,(3):735-751.

[13]Samwick, Andrew A., Skinner, Jonathan. How Will 401(k) Pension Plans Affect Retirement Income?[J].The American Economic Review,2004,94(1):329-343.

[14]刘云龙,姚枝仲,傅安平.中国企业年金发展与税惠政策支持[J].管理世界,2002,(4):45-54.

[15]杨燕绥,闫俊,刘方涛.中国延税型养老储蓄政策的路径选择[J].武汉金融, 2012,(8):8-11.

[16]郑秉文.中国企业年金发展滞后的政策因素分析——兼论“部分TEE”税优模式的选择[J].中国人口科学, 2010, (2):2-23.

[17]赵倩.个税新政对企业年金的影响[J].中国社会保障, 2014, (9):34-35.

[18]关佩仪, 冯剑锋.基于收入差异下的企业年金税收优惠政策研究[J].价值工程, 2014, (12):171-172.

[19]杨再贵.企业职工基本养老保险、养老金替代率和人口增长率[J].统计研究,2008,25(5):38-42.