中美内部控制信息披露比较研究

——基于纽约证券交易所中国上市公司的考察分析

2016-01-16孙靖超

杨 雪,孙靖超

(东北师范大学 商学院,吉林 长春 130117)

2008年我国五部委联合发布《企业内部控制基本规范》,2011年起要求境内外同时上市公司率先开始施行,披露内部控制自评报告和审计报告,之后逐步在试点企业和主板上市公司推行,我国上市公司内部控制信息进入强制披露阶段。内部控制信息强制披露从境内外交叉上市公司开始执行,是因为此类上市公司有境外内部控制信息披露的基础考量。而境外上市公司所遵循的规范中,美国证券监督委员会对在美上市公司内部控制信息披露的要求,无论其规范性还是SOX302和404条款的严苛程度都是业界公认的典范。因此,对中美内部控制信息披露规范进行比较分析,以此为基础,对两国主板上市的中国公司,包括纽约证券交易所中国上市公司和纽交所与中国主板交叉上市公司的内部控制信息披露进行具体分析与对比评价,对我国上市公司内部控制的进一步规范与发展颇具借鉴意义。

一、评价依据与制度规范

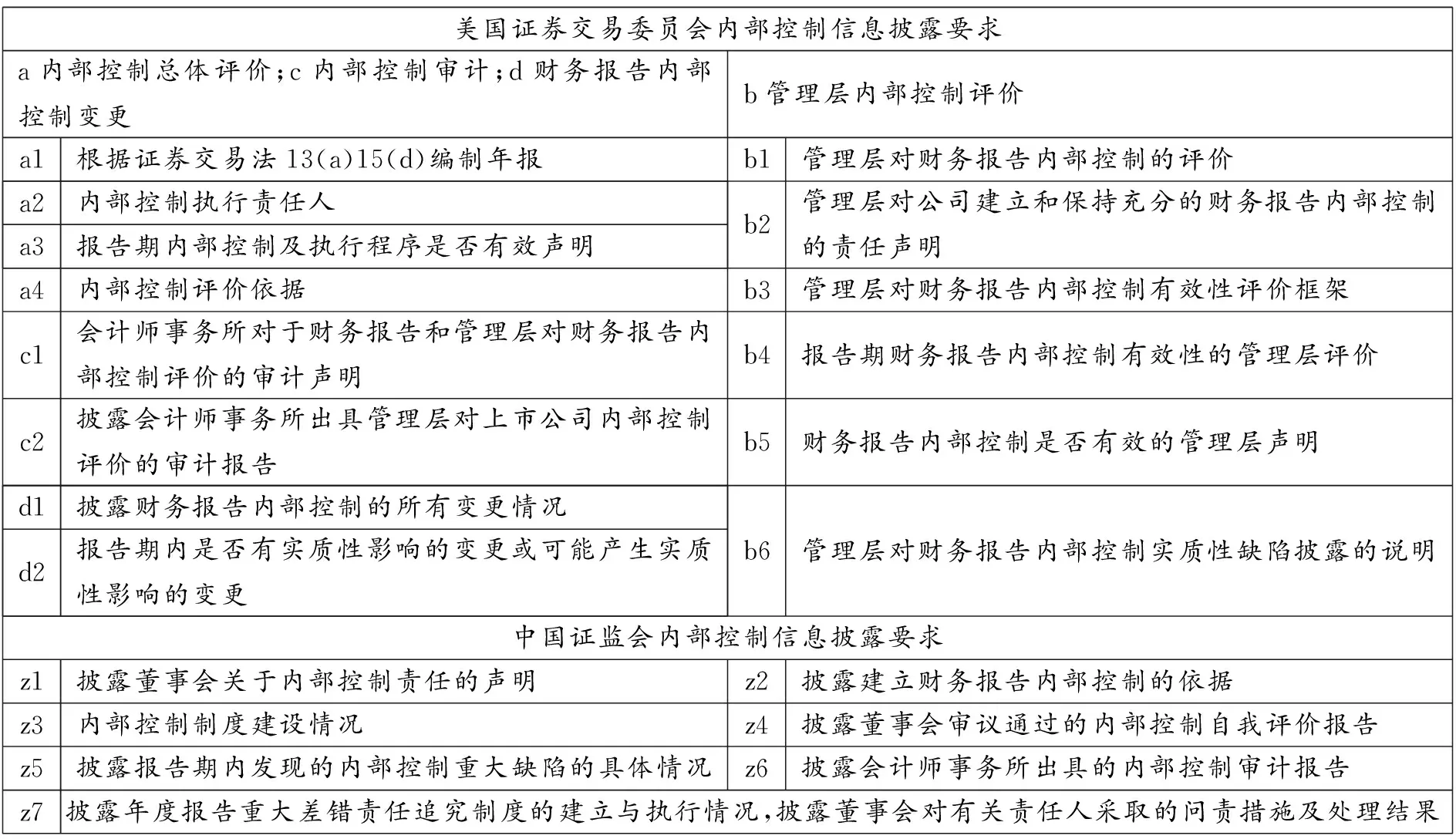

根据美国证券交易监督委员会(United States Securities and Exchange Commission,SEC)要求,在美上市公司主要遵循的法案包括《证券法》(Securities Act of 1933)、《证券交易法》(Securities Exchange Act of 1934)、《信托合同法》(Trust Indenture Act of 1939)、《投资公司法》(Investment Company Act of 1940)、《投资顾问法案》(Investment Advisers Act of 1940)、《萨奥法案》(Sarbanes-Oxley Act of 2002)、《多德-弗兰克华尔街改革和个人消费者保护法案》(Dodd-Frank Wall Street Reform and Consumer Protection Act of 2010)和《创业企业辅助法》(Jumpstart Our Business Startups Act of 2012)。其中与上市公司内部控制信息披露直接相关的主要是《证券交易法》和《萨奥法案》,前者有对上市公司财务报告的披露要求(13-a,15-d),而后者则是上市公司内部控制制度构建评价与审计的依据与基础规范。结合纽约证券交易所2014年年报编制要求(United States Securities and Exchange Commission Form Agency Financial Report Fiscal Year 2014)以及年报20-F格式规范要求,总结出纽约证券交易所中国上市公司内部控制的信息披露要求,同时结合中国证券监督管理委员会证监会公告[2012]22号《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2012年修订)[1]要求,汇总出中美内部控制信息披露规范比较表,如表1所示。

表1 中美内部控制信息披露规范比较分析表

按照萨奥法案要求,在美上市公司对内部控制信息的披露,主要是针对财务报告内部控制的,而根据我国五部委联合发布的内部控制规范及配套指引要求,我国上市公司内部控制评价报告不仅包括财务报告内部控制信息,还有非财务报告内部控制信息,而内部控制审计报告则主要是针对财务报告内部控制进行的。从具体披露要求来看,在美上市公司内部控制信息的披露主要包括内部控制总体评价、管理层内部控制评价、内部控制审计和财务报告内部控制变更四个部分。内部控制总体评价部分主要披露内部控制针对的财务报告编制基础、内部控制执行责任人(CEO,CFO或执行相似职能的人员)、报告期公司内部控制及执行程序是否有效的声明、内部控制评价依据(萨奥法案、COSO框架和17 CFR 240.13a-15 or 240.15d-15)。管理层内部控制评价部分主要披露管理层对财务报告内部控制的评价、管理层对公司建立和保持充分的财务报告内部控制的责任声明、管理层对公司财务报告内部控制有效性的评价框架、报告期财务报告内部控制有效性的管理层评价意见、财务报告内部控制是否有效的管理层声明、管理层对财务报告内部控制实质性缺陷披露的说明。如果公司内部控制存在实质性缺陷,除披露具体缺陷内容,还应包括具体的整改措施,并且如果公司存在一个或多个实质性内部控制缺陷,则管理层不能披露公司财务报告内部控制有效的声明。根据240.12b-2划分,在美上市的中型企业(市值7000~7500万美元)和大型企业(市值7500万美元以上)需披露会计师事务所注册会计师的财务报告和内部控制审计报告,包括会计师事务所对于财务报告和管理层对财务报告内部控制评价的审计声明、会计师事务所出具管理层对上市公司内部控制评价的具体审计意见。最后,对于财务报告内部控制的变更部分,需披露财务报告内部控制的所有变更情况以及报告期内是否有实质性影响的变更或可能产生实质性影响的变更。

我国上市公司内部控制信息披露,主要包括董事会关于内部控制责任的声明、公司建立财务报告内部控制的依据和内部控制制度建设情况、董事会审议通过的内部控制自我评价报告、报告期内发现的内部控制重大缺陷的具体情况、会计师事务所出具的内部控制审计报告、年度报告重大差错责任追究制度的建立与执行情况以及董事会对有关责任人采取的问责措施及处理结果。与美国证券交易监督委员会内部控制信息披露要求相比,我国内部控制信息虽然包括财务报告以及非财务报告内部控制这样更广的信息内容,但缺乏对披露内容的分层规范与划分;虽有董事会的责任声明,却欠缺具体管理层责任人的评价意见与责任声明;我国2012内部控制报告编制基础证监会公告[2012]22号针对内部控制信息披露要求集中体现于五十一到五十三条,而2015年修订的证监会公告[2015]24号内部控制信息披露只有公司治理段下六十一和六十二条,尤其缺乏对每部分披露内容的注释与说明。

二、美国证券市场中国上市公司分布情况

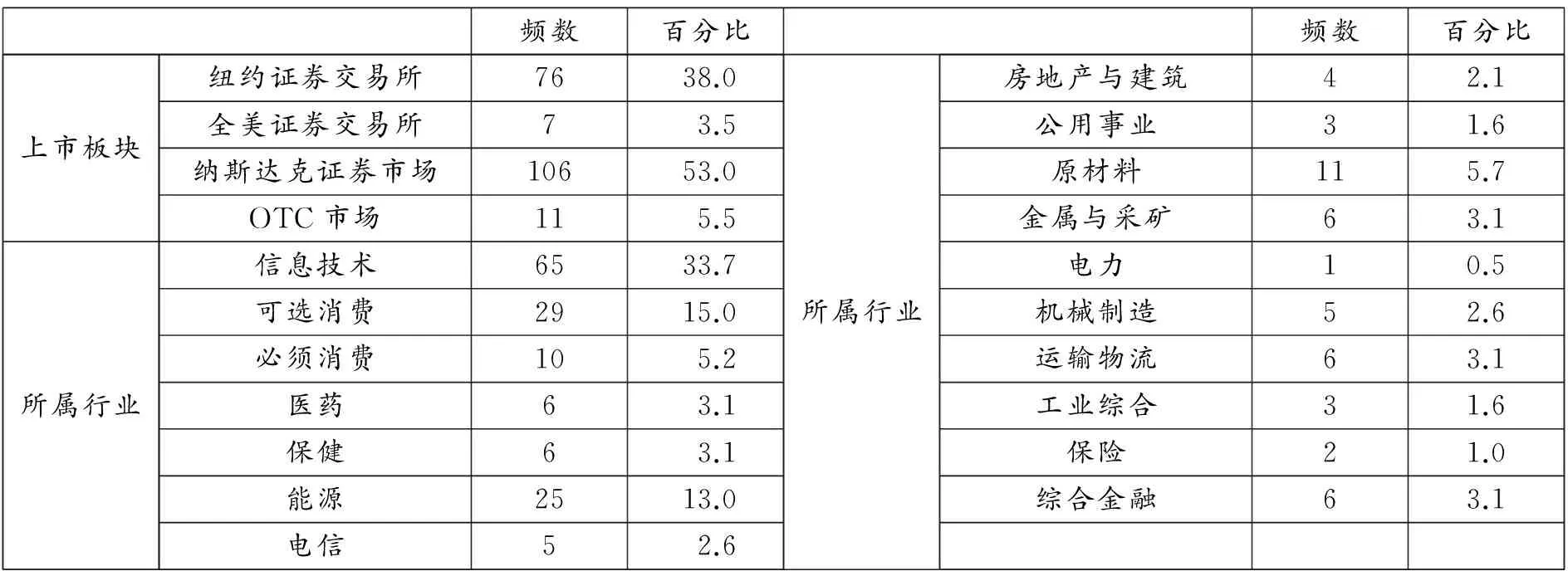

在美上市的中国公司总的分布情况如表2所示。半数左右的公司在集中较多科技股的纳斯达克证券市场上市;近四分之一的公司在美国成立最早的纽约证券交易所上市;最后不足一成的公司分布于多为中小企业的全美证券交易所和OTC市场。从行业分布看,在美上市的中国公司分布于17个行业,多集中于信息技术、可选消费和能源行业,其中最多的是信息技术行业,集中了三成的上市企业。

表2 美国证券市场中国上市公司分布表

注:原始数据来源于SEC网站。

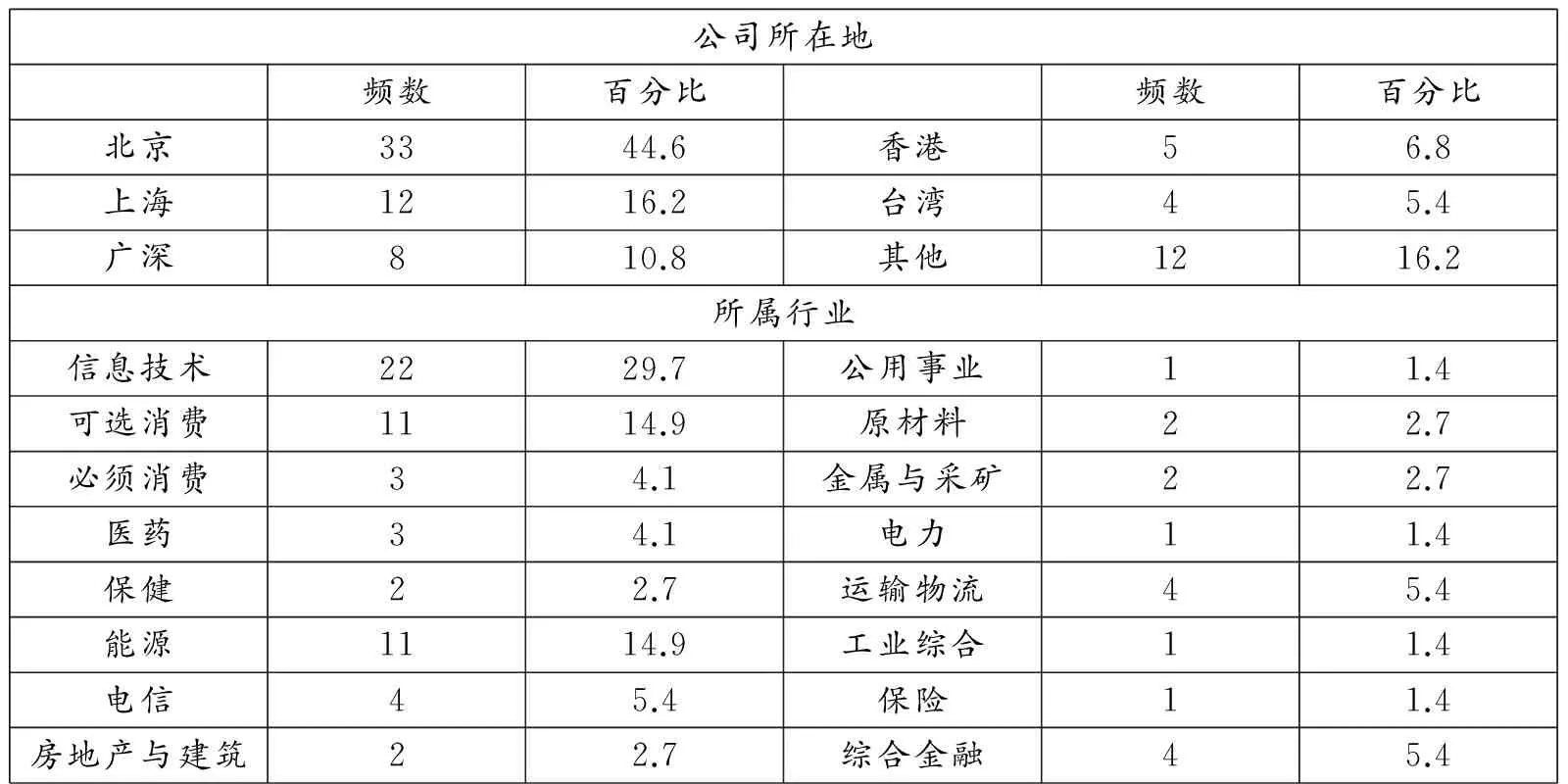

在中国大陆和美国交叉上市的公司是在纽约证券交易所和上海证券交易所交叉上市,为便于进行内部控制信息披露的比较分析,仅选择在纽约证券交易所上市的中国公司为研究对象。这些公司的分布情况如表3所示。就上市地而言,纽约证券交易所上市的中国公司多于四成是北京的公司,这和近三成的公司分布于信息技术行业有关;上海和广东、深圳的公司各占一成多;其余少量分布于香港、台湾和其他大陆地区;除信息技术外,纽交所上市的中国公司也分别有15%左右分布于可选消费和能源行业,与表2的分布特征一致。

表3 纽约证券交易所中国上市公司分布表

注:原始数据来源于SEC网站。

三、内部控制信息披露问题分析

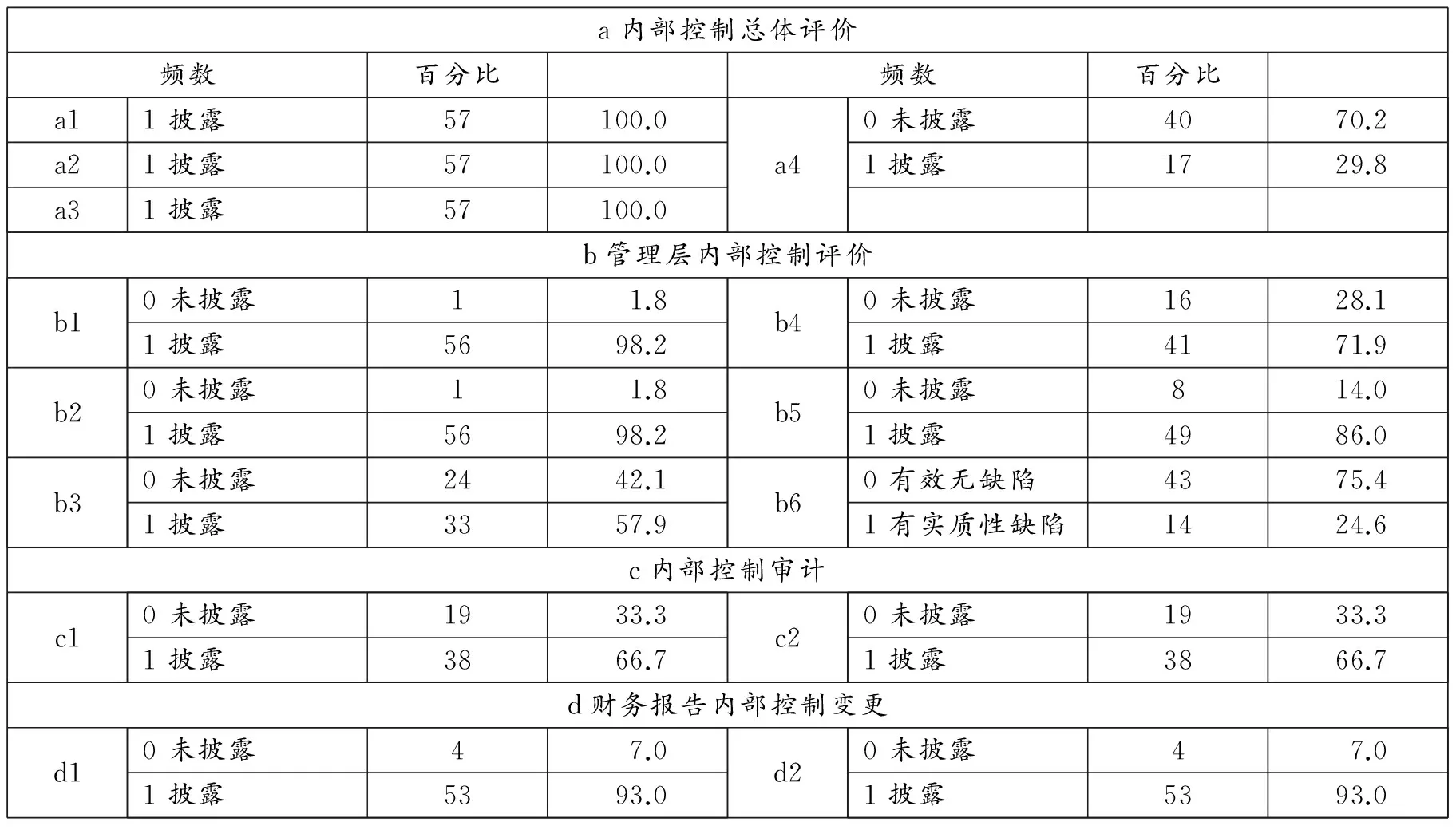

在纽约证券交易所上市的中国公司中,剔除香港和台湾地区的公司,通过SEC网站和LexisNexis数据库以及公司网站[2,3],收集2014年剩余65家公司20-F财务报告,最终得到57家公司的财务报告,以此为基础,进行纽交所中国上市公司内部控制信息披露分析,结果如表4所示。

表4 纽约证券交易所中国上市公司内部控制信息披露分析表

四部分中,内部控制总体评价与财务报告内部控制变更披露较好,只是内部控制评价依据披露较少,只有三成企业披露此项内容。管理层内部控制评价部分,管理层对财务报告内部控制的总体评价以及责任声明披露较好,但有近一半的公司未披露管理层对财务报告内部控制的评价框架,也有近三成公司没有披露具体的评价内容,只是给出总体的评价结论。尤其值得注意的是近四分之一的公司披露具有财务报告内部控制的实质性缺陷,主要包括批量销售过程中收入处理的缺陷、内部控制执行程序中会计人员胜任性缺陷、复杂交易会计处理缺陷、非现金交易缺陷等;其中会计人员在内部控制执行中的胜任能力欠缺较多。对于内部控制的审计,有三分之一的公司没有披露,而且很多是有内部控制实质性缺陷的公司没有披露内部控制的审计报告。

我国大陆地区有十家公司同时在纽约证券交易所和上海证券交易所交叉上市,在SEC的内部控制信息披露状况较好,没有披露内部控制实质性缺陷的公司,主要问题是半数以上的公司没有披露内部控制的评价依据和管理层内控评价中未披露具体评价框架。这些公司在国内上交所进行的内部控制信息披露结果见表5。总体披露情况较好,只是对内部控制建设依据的披露不佳。

表5 交叉上市公司内部控制信息披露分析

四、主要结论

与美国证券交易监督委员会内部控制信息披露要求相比,我国内部控制信息披露虽然包括财务报告以及非财务报告内部控制这样更广的信息内容,但缺乏对披露内容的分层规范与划分;虽有董事会的责任声明,却欠缺具体管理层责任人的评价意见与责任声明。而在美上市的中国公司主要分布于信息技术、可选消费和能源几个行业,在纽约证券交易所上市的中国企业行业分布亦如此,且这些企业多集中于北京一地。对于在纽交所上市的中国公司,内部控制信息披露存在的问题主要体现在财务报告内部控制的实质性缺陷以及审计报告的披露两个方面,纽交所和上交所交叉上市的公司内部控制信息披露状况则较好,只是内部控制评价依据的披露不佳。

[1]公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2012年修订)[EB/OL].httpL//www.csrc.gov.cn/pub/newsite/flb/flfg/bmgf/xxpl/xxplnr/201310/t20131017-236414.html.

[2]Lucy Huajing Chen,Inder K. Khurana.The Impact of Eliminating the Form 20-F Reconciliation on Shareholder Wealth: Evidence from U.S. Cross-Listed Firms[J].The Accounting Review,2015,(1):199-228.

[3]Aloke Ghosh,Yong Gyu Lee. Financial Reporting Quality, Structural Problems and the Informativeness of Mandated Disclosures on Internal Controls[J].Journal of Business Finance & Accounting,2013,(3):318-349.