异质条件下专业机构与公众通胀预期的传导机制研究

2016-01-07唐吉洪,王雪标

异质条件下专业机构与公众通胀预期的传导机制研究

唐吉洪1,2,王雪标1

(1.东北财经大学 数学与数量经济学院,辽宁 大连 116023;2.渤海大学 经法学院,辽宁 锦州 121013)

摘要:根据适应性学习理论,建立专业机构通胀预期向公众传导的通胀预期异质模型,并将其引入到混合新凯恩斯菲利普斯曲线,利用状态空间模型估计出公众通胀预期及混合新凯恩斯菲利普斯曲线。研究结果表明:中国公众和专业机构通胀预期存在显著的异质性,公众通胀预期具有适应性学习和滞后性特点;中国通货膨胀的形成同时具有前瞻性和后顾性特点。管理通胀预期不仅需要政府对一些宏观经济变量的调控,还需要政府加强信息披露制度,强化公众与央行、专业预测机构之间的信息沟通渠道等措施。

关键词:通胀预期异质性;适应性学习;混合新凯恩斯菲利普斯曲线

中图分类号:C812∶F822文献标志码:A

收稿日期:2015-05-08;修复日期:2015-06-03

基金项目:国家社会科学基金青年项目《微观质量评估导向下的就业促进政策组合优化问题研究》(13CGL098);中央高校基本科研业务费专项资金(2014128、2015RT04)

作者简介:李锐,男,湖北潜江人,统计学博士,副教授,硕士生导师,研究方向:经济政策评估,养老金,应用计量经济学;

一、问题的提出

近年来,通胀预期的形成机理问题受到学术界的广泛关注。通胀预期不仅影响通货膨胀,而且其形成机理也显著影响货币政策的效果[1]。多数学者认为,了解通胀预期形成机理对于理解经济主体行为和宏观经济运行状态极其重要[2]。经典的混合新凯恩斯菲利普斯曲线(HNKPC)描绘了通货膨胀与劳动边际成本、滞后通胀和通胀预期的动态相依关系。但是,实证结果却并没有得到一致的结论。究其原因,通胀预期形成机理的不确定性可能是造成结论不一致的重要因素。目前,通胀预期形成机制的研究主要基础理论是理性预期和适应性预期。理性预期假设并不考虑预期形成的具体过程,但是预期主体能够充分利用信息和能力获得经济变量无偏的结果。许多研究者在理性预期假设下检验了混合新凯恩斯菲利普斯曲线,但实证结果显示模型的拟合效果并不理想。适应性预期假设预期过程根据拇指法则逐步修正以前的预测误差以达到预期的一致性。适应性预期虽然提供了通胀预期形成的内在机理,却有无法解释经济主体盼望“向前看”的内在要求。况且,理性预期和适应性预期假设预期主体都是同质的,经济主体都有相同的预期行为方式和结果。但是,在现实经济世界中,由于信息成本、技术约束、认知能力差别等因素,经济主体难以形成完全理性的预期,而且预测准则也不仅仅是依赖过去信息的拇指法则,公众的通胀预期可能存在其他的形成机制。

本文的主要内容是构建了一个基于适应性学习的公众通胀预期形成模型,并结合混合新凯恩斯菲利普斯曲线,分析了在预期异质性条件下中国通货膨胀的动态性质。结果发现,中国公众与专业机构的通胀预期显著存在异质性,专业机构的通胀预期对公众预期具有明显的指导和示范作用。管理通胀预期不仅需要政府对一些宏观经济变量的调控,还需要政府完善信息披露制度,强化公众与央行、专业预测机构之间的信息沟通渠道等微观措施。

二、文献综述

(一)适应性学习与公众通胀预期

预期异质性源于不同经济主体的信息不对称或认知局限。Branch等研究发现,经济主体的预期并非是理性、单一的同质预期,而是存在异质性[3]。最近兴起的适应性学习(adaptive learning)理论给异质通胀预期形成机理提供了新的解释方向。适应性学习理论认为,人的预期方式包括演绎学习和进化学习(社会学习)两部分。经济主体在预期时,通过演绎学习修正过去的预期误差,通过进化学习更新自己的系统预期。演绎学习预期依赖于过去的信息以及预期的惯性行为,可以称其为自适应性学习预期或内生性预期;进化学习通过信息的传导与更新改善自己的预期。一些研究发现媒体报道、专业机构预测信息和央行信息披露可以影响公众的进化学习。进化学习主要来自外部信息的传播,因而被视为外适应性学习或外生性预期。Bullard研究发现,异质预期会随着主体适应性学习能力的提高和知识的不断更新,最终收敛于理性预期[4]。

在研究通胀预期异质性过程中,一些学者采用校准结构参数的方法或替代变量来估计公众通胀预期,如Branch、 Evans、李成等[3,5]。也有许多学者利用可得的调查数据来计算公众的通胀预期。如肖争艳等用中国人民银行统计司的调查数据研究中国通胀预期异质性的存在[6];程均丽等利用KL距离法测度了各专业机构的预期异质性程度,并分析了异质性程度对中国货币政策的影响[7];卞志村等利用调查数据,分析了央行披露对公众通胀预期的影响程度[8];何运信等利用调查数据,分析了普通公众预期与朗润通胀预期的关联和因果性[9]。但是,使用调查数据计算通胀预期时,样本容量小,概率分布密度选择具有任意性,因而其结果也受到一定的质疑,而且已有研究表明,使用调查数据可能存在严重的样本偏差。

(二)混合新凯恩斯菲利普斯曲线

菲利普斯曲线是研究通货膨胀的核心工具。Gali和Gertler于1999年扩展了该模型,并推导出混合新凯恩斯菲利普斯曲线[10]。混合模型假设垄断市场价格刚性(sticky price),信息粘性(sticky information),一部分私有部门采用前瞻性的价格预期,另一些部门采用后顾性的价格预期,从而使得模型更具代表性和微观经济基础。混合模型的另外一个优势是放松了理性预期的假定,甚至允许通胀预期存在系统误差,从而为系统建模研究通胀预期提供了更大便利。HNKPC的简约形式为:

(1)

(2)

很多学者实证检验了该模型。Steffen和Timo利用调查数据研究了欧元区通货膨胀的形成机制,并与理性预期下的GMM方法进行了对比,发现使用调查数据能更好地拟合模型[11]。Jean Frédo研究认为,加入调查数据可以更好地改善估计结果和提高通货膨胀的预测精度[12]。国内对菲利普斯曲线的研究主要基于理性预期或适应性预期。张五六利用菲利普斯曲线理论研究了通胀持续性在经济周期中的差异[13]。杨继生基于新凯恩斯Phillips曲线研究认为,中国通胀预期倾向于适应性预期[14]。但是,这些研究并没有考虑在预期异质条件下公众的适应性学习特点及学习行为的传导机制。

三、异质条件下公众通胀预期形成机制

根据通胀预期异质性假设和适应性学习理论,作如下假设:1.在经济系统中存在两类经济主体的通胀预期:普通公众通胀预期和专业机构(专业预测机构或央行)通胀预期,专业机构掌握更多的知识和信息;2.普通公众采用适应性学习预期方式,信息的更新来源于专业机构。基于预期异质性的公众通胀预期形成机制可表示为:

(3)

(4)

不难发现,式(2)描述了通货膨胀的动态形成机理,式(4)描述了专业机构通胀预期与公众通胀预期的相依关系,参数δ、γ1和γ2则分别反映了公众通胀预期对通胀率和专业机构通胀预期的影响程度。

一般来说,公众通胀预期往往围绕通胀率上下波动,由于通胀率和专业机构通胀预期通常遵循一个单位根过程,由此可假定公众通胀预期遵循带漂移项的随机游走过程,即:

(5)

显然,式(2)、(4)和(5)共同构成了通货膨胀动态方程的状态空间形式,其中式(2)和式(4)为观测方程,描述了通货膨胀和专业机构通胀预期的动态过程;式(5)为状态方程,描述了公众通胀预期的动态变化过程。根据上述方程,状态空间模型的观测方程矩阵形式可表示为:

(6)

状态方程矩阵形式可表示为:

(7)

四、计量分析

(一)变量选取及说明

考虑到预测时间的长期性及稳定性,本文选取北京大学中国发展研究院提供的朗润预测季度同比数据作为专业机构的通胀预期样本;由于消费者价格指数CPI与普通公众通胀预期的关系最为紧密,因此本文选取消费者价格指数CPI季度同比数据作为通货膨胀率的替代指标,计算公式为:πt=CPIt-1。Sophocles等认为,在HNKPC中,通胀预期和产出缺口存在严重的内生性,而且很难找到合理的潜在工具变量,因此,即使使用GMM方法也会存在严重的弱识别(weak identification)问题[15]。为了避免内生性,本文采用H-P滤波法获得产出缺口,即将GDP取对数后进行H-P滤波后获得的周期成分作为产出缺口变量。季度GDP和CPI数据均来自于中经网数据库并经过季节调整,样本区间为2005年3季度至2012年4季度。

(二)平稳性检验

表1 变量单位根检验

注:Δ代表一阶差分,***、**、*分别表示在1%、5%和10%的显著性水平下显著。下表同。

(三)模型结果分析

在观测方程中,根据池田信息准则(AIC)和施瓦兹准则(SC)确定通胀率的滞后阶数,发现滞后项数为2时模型拟合效果最优。表2显示了模型参数的估计结果。

表2 模型参数估计结果

首先看通胀率的动态形成机制。产出缺口的系数为-0.028 3,表明产出缺口每增加1%,通胀率下降大约2.83%。产出缺口系数虽然统计显著,但影响极小,经济的高速增长并没有引起通货膨胀的高速上升。通胀率的持久性比较明显,滞后一期的通胀率对当期通胀率的影响系数为0.55,滞后二期的通胀率对当期的通胀率为-0.09,说明历史通货膨胀是形成当期通货膨胀的重要因素。公众通胀预期对通胀率的影响系数最大,通胀预期每增加1%,通胀率会增加63.89%。综合来看,在样本区间内通胀率的形成同时具有前瞻性和后顾性,但通货膨胀对前瞻性的通胀预期更敏感。

(8)

通过该方程可以看出,公众通胀预期对专业机构预期具有强烈的依赖性,专业机构通胀预期每变化1个百分点,公众通胀预期会同向变化1.09个百分点,专业机构通胀预期对公众通胀预期具有强烈的示范作用。另一方面,公众的预期通胀惯性系数为-0.39,前期通胀预期具有反转效应,说明通胀预期具有均值回复性质,公众认为存在一个理想的平均通胀预期水平。

提取向前一步预测的状态变量作为公众通胀预期,并与通胀率和专业机构通胀预期进行比较。

图1 公众、专业机构通胀预期与实际通胀率的比较

从图1可以看出:1.公众通胀预期、专业机构预期和通胀率变化趋势总体一致,但专业机构通胀预期更接近于实际通货膨胀,验证了专业机构预期能力高于公众的先验假设。2.公众通胀预期具有明显的预期惰性,在通胀率上升时,通胀预期低于通胀率,在通胀率下降时,通胀预期高于通胀率,3.公众、专业机构通胀预期与实际通胀存在明显的滞后效应,公众通胀预期大约滞后3~6个月,专业机构通胀预期大约滞后0~3个月。通胀率在2008年1季度、 2011年3季度达到最大值时,公众通胀预期分别在2008年3季度和2011年4季度达到最大值,专业机构通胀预期在2008年1季度、 2011年3季度达到最大值;通胀率在2009年2季度达到最低点时,公众通胀预期在2009年4季度达到最低点,而专业机构通胀预期也在2009年2季度达到最低点。

(四)通胀预期的无偏性和理性预期检验

表3 公众、专业机构通胀预期与实际通货膨胀的均值检验

(五)通胀预期异质性检验

为了检验专业机构通胀预期是否存在向公众传递预期信息的传导机制,可以仿照理性预期的检验原理,建立公众通胀预期与专业机构通胀预期的线性回归形式并进行Wald检验,模型如下:

(9)

H0:λ0=0,λ1=1

(10)

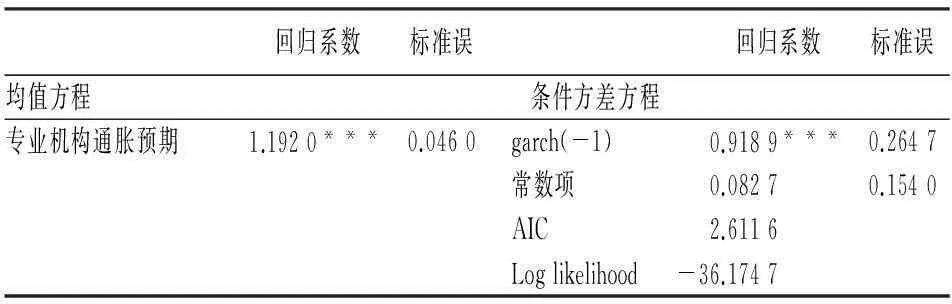

如果在一定的显著性水平下接受原假设H0,表明公众与专业机构不存在显著性差异。如果参数λ1显著不等于1,则公众与专业机构通胀预期存在异质性。表4和表5给出了检验结果。Wald统计检验表明在1%的显著性水平下拒绝原假设,虽然截距项统计不显著,但是参数λ1在无截距项的情况下也统计显著不等于1,而且存在garch效应(表4为garch效应的统计结果)。这表明,公众与专业机构的通胀预期存在异质性,而且前期预期误差对公众通胀预期也有显著影响。

表4 通胀预期异质性Wald检验

表5 garch(0,1)回归结果

注:均值方程中的常数项不显著,已舍去。

(六)通胀预期因果性检验

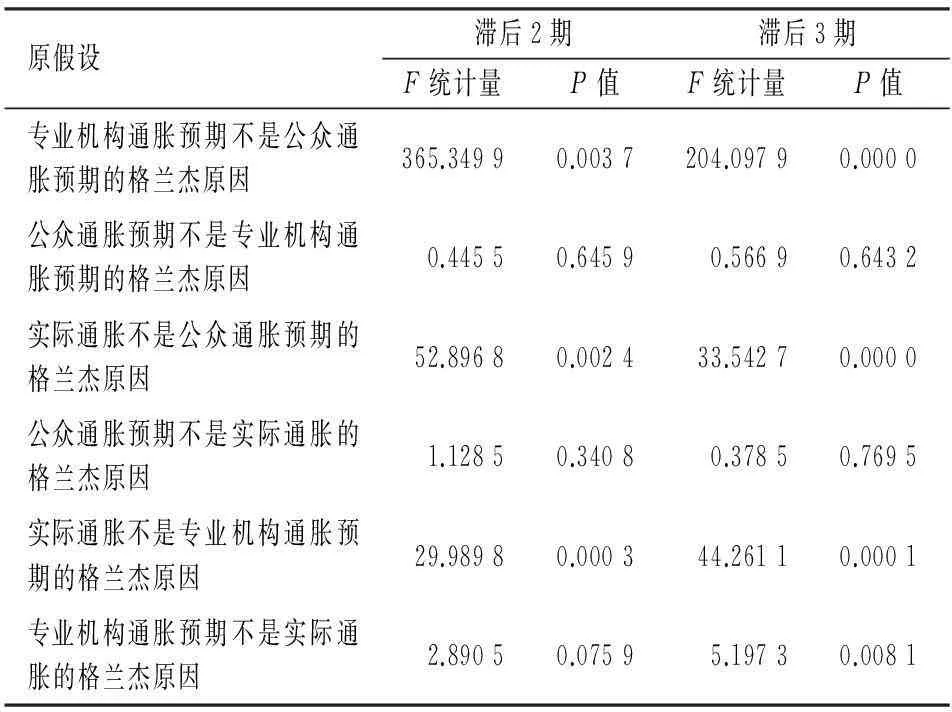

一般说来,公众和专业机构都会根据当前和历史通胀率预测未来的通胀,因而实际通胀应该是公众与专业机构通胀预期的成因;而专业机构具有更多的预期信息和预测能力,并会向公众传递,从而影响公众通胀预期。为了检验他们之间的因果关系,对公众、专业机构通胀预期与通胀率序列作格兰杰检验。表6给出了格兰杰检验结果。

表6 公众、专业机构通胀预期与实际通胀的格兰杰检验

结果表明:实际通胀是公众、专业机构通胀预期的格兰杰原因;专业机构通胀预期是公众通胀预期的格兰杰原因,而公众通胀预期不是专业机构通胀预期的格兰杰原因。这也说明中国通胀预期存在异质性,存在通胀预期信息从专业机构到公众的传导机制,而不是相反。

五、结论及政策启示

本文在混合新凯恩斯菲利普斯曲线分析框架下,建立公众适应性学习的通胀预期模型,分析了公众、专业机构通胀预期及通货膨胀的动态变化关系。研究发现:在中国,公众与专业机构之间存在通胀预期异质性,公众对专业机构的通胀预期显示出在显著性地学习机制,专业机构对公众通胀预期有强烈地指导和示范作用;公众通胀预期具有均值回复性质,从长期来看,通胀预期存在一个理想的平均预期水平;由于公众的适应性学习行为及预期惰性,公众通胀预期滞后于当期通货膨胀,滞后大约1~2个季度;在样本区间内,中国通货膨胀的形成同时具有前瞻性和后顾性特点。

上述结论对中国调控通货膨胀及管理好通胀预期提供了有益的政策启示。一方面,政府应该制定稳定的通货膨胀目标,增强公众对政府调控政策的信任度,以便让公众形成稳定的通胀预期,从而保持总体价格水平的稳定;另一方面,在抑制通货膨胀时,政府可以充分运用公众、专业机构的适应性学习特点,引导公众建立合理的通胀预期。政府应该提供透明、准确的通胀预期信息,加强信息披露、权威渠道发布及信息沟通机制,拓宽央行、专业机构与公众的信息传递通道,加强专业机构的通胀预期管理,以减少央行目标与公众、专业机构的预期差异。

参考文献:

[1]Sokolova A. Are Inflation Expectations in Russia Forward-looking?[J].International Journal of Computational Economics and Econometrics, 2014(4).

[2]Sophocles M, Mikkel P M, James H. The Relationships among Expected Inflation, Disagreement, and Uncertainty: Evidence from Matched Point and Density Forecasts[J].The Review of Economics and Statistics, 2010,92(1).

[3]Branch W A, Evans G W. Monetary Policy and Heterogeneous Expectations[J].Economic Theory,2011,47(2).

[4]Bullard J B. The Learning Ability Criterion and Monetary Policy[J].Federal Reserve Bank of St Louis Review,2006,88(3).

[5]李成,马文涛,王彬.学习效应、通胀目标变动与通胀预期形成[J].经济研究,2011(11).

[6]肖争艳,唐寿宁,石冬.中国通货膨胀预期异质性研究[J].金融研究,2005(9).

[7]程均丽,李雪.异质预期变动对中国货币政策的影响机制——基于中国各预测机构数据的实证分析[J].经济科学,2013(5).

[8]卞志村,宗旭姣.公众学习行为视角下通胀预期形成的文献综述[J].上海金融,2013(7).

[9]何运信,沈宏,耿中元.居民与专家通货膨胀预期的差异及两者间关系[J].金融研究,2014(5).

[10]Gali J, Gertler M. The Science of Monetary Policy:A New Keynesian Perspective[J].Journal of Economic Literature,1999,37(2).

[11]Steffen H,Timo W. The New Keynesian Phillips Curve and the Role of Expectations:Evidence from the CESifo World Economic Survey[J]. Economic Modelling,2008,25(5).

[12]Frédo J B. Forecasting with the New Keynesian Phillips Curve: Evidence from Survey Data[J].Economics Letters,2012(3).

[13]张五六.经济周期中产出波动与通货膨胀不对称动态关系研究[J].统计与信息论坛,2014(12).

[14]杨继生.通胀预期、流动性过剩与中国通货膨胀的动态性质[J].经济研究,2009(6).

[15]Sophocles M, Mikkel P M, Stock H J. Empirical Evidence on Inflation Expectations in the New Keynesian Phillips Curve[J].Journal of Economic Literature,2014,52(1).

Research on Transmission Mechanism of Inflation Expectation between

Professional Institution and the Public under the Condition of Heterogeneity

TANG Ji-hong1,2,WANG Xue-biao1

(1.School of Mathematics and Quantitative Economics,

Dongbei University of Finance and Economics, Dalian 116023, China;

2. College of Economy and Law, Bohai University, Jinzhou 121013, China)

Abstract:According to the adaptive learning theory, this paper established a heterogeneous inflation expectation conduction model from professional institutions to the public, and mixed it into to the new Keynesian Phillips curve to estimate the public inflation expectations and hybrid new Keynesian Phillips curve through state space model. The empirical results showed that: inflation expectation presented significant heterogeneity between the public and professional organizations, and public inflation expectations were provided with adaptive learning and hysteresis. The formation of inflation in our country had the dynamic properties of the forward-looking as well as looking back. Management of inflation expectations required not only government regulation of some macroeconomic variables, but also demanded the government to strengthen the information disclosure system, strengthen microcosmic measures such as information communication channels among the public, the central bank and professional forecasters.

Key words:inflation expectations heterogeneity;adaptive learning;hybrid new Keynesian Phillips curve

(责任编辑:张治国)

《统计与信息论坛》入编北京大学图书馆《中文核心期刊要目总览》

近日,本刊编辑部接到北京大学图书馆通知:“依据文献计量学的原理和方法,经研究人员对相关文献的检索、统计和分析,以及学科专家评审,贵刊《统计与信息论坛》入编《中文核心期刊要目总览》2014年版(即第七版)之社会科学总论(除民族学)类核心期刊。”这是本刊继入选《中文社会科学引文索引(CSSCI)来源期刊》、《中国人文社会科学核心期刊》、《RCCSE中国核心学术期刊》、《“复印报刊资料”重要转载来源期刊》、“中国国际影响力优秀学术期刊”之后入编的又一重要核心期刊。至此,本刊已经进入国内全部重要期刊评价体系。

这些成绩的取得,是西安财经学院、中国统计教育学会高教分会鼎力支持的结果,是编委、审稿专家精心呵护的结果,是广大作者、读者密切合作的结果,是编辑部全体同志勤奋敬业的结果。在这样良好的基础上,《统计与信息论坛》将继续沉下心来,踏踏实实做事,兢兢业业办刊,取长补短,精益求精,把这份统计人的学术期刊办得更好,为统计科学研究事业做出更大贡献。

《统计与信息论坛》编辑部

刘倩,女,河南商丘人,硕士生,研究方向:养老金。

【统计理论与方法】