基于现金流的基础建设行业上市公司盈利质量分析

——以中国交建(601800)为例

2015-12-29王小林

王小林

基于现金流的基础建设行业上市公司盈利质量分析

——以中国交建(601800)为例

王小林

采用2012与2013年基础建设行业上市公司相关数据,设置了盈利的持续稳定性、成长性、现金保障性、获利性4个指标,来探究营业利润与利润总额等变量之间的关系及中国交建的盈利质量。得出结论:中国交建的盈利质量存在的最大问题是主营业务收入中经营现金流量比例较少,应收账款比重过大。最后根据结论提出了相应的建议。

现金流量;上市公司;盈利质量

一、引言

基础建设类上市公司盈利质量一直是一个很敏感的问题,因为它关系到投资者、债权人和其他利益关系人的利益。从中国交建2013年度的财务报告来看,2013年中国建交净利润高达1213884.42万元,但看似很强的盈利能力和公司信息披露的模糊能否真正的反映出公司的盈利质量呢?

然而,由于利润是按权责发生制计算的,它与企业经营现金净流量存在差异。净利润等会计指标在透视上市公司的盈利质量面前却很乏力。企业盈利能力的高低与其现金支付能力的强弱并不相一致,所以,在评价一个企业的盈利能力时,应结合经营现金净流量来分析。为了各方相关者的权益,很有必要对基础建设行业的上市公司盈利质量作一个全面系统的分析。

二、研究现状

储一昀、王安武(2000)认为,只有伴随现金流入的盈利才具有较高的质量,表现为以应计制为基础计算的有关盈利指标数值和以现金制为基础计算的有关盈利指标数值的差异程度。这一差异越小,盈利质量也就越高。

杨柳(2012)认为盈利质量分析是根据销售收入与净利润、经营活动净现金流量之间的关系,分析企业当前的经营水平和盈利能力。王桂英、宋宝(2013)认为,没有现金流支撑的账面净利润与有现金流支撑的含金量高的利润之间存在的差异,是导致盈利企业破产的原因所在。

周硕(2013)认为企业的盈利能力,是指企业利用各种经济资源赚取利润的能力,它是获取现金能力、降低成本能力、企业营销能力及回避风险能力等的综合体现,也是企业各环节经营结果的具体表现。陈国民、赵秀娟(2014)提出盈利质量表现为真实性、稳定性、变现性、成长性。其中,变现性是指公司的利润转变为现金的能力。

Lipe和Kormend(1994)采用了高阶时间序列模型对收益的质量进行度量。Potter&Raybur(1993)用收益持续性和预价值作为收益质量的代理变量。Sloan(1996)认为应计利润则是收益质量的指示器,也就是说收益质量的一种关键测度是净收益和经营现金流量的差异。Scott Richardson(2003)提出报告的应计利润反映了估计值,因此可作为收益质量的指示器。

综上所述,目前对盈利质量的概念还没有统一的认识,很多学者没有从整体上把握盈利质量的整体含义;虽然有的观点对盈利质量的理解比较全面,但缺乏内在的一致性。

本文采用2012年、2013年样本上市公司的数据,并以以中国交建(601800)为例,研究了营业利润与利润总额等变量之间的关系,来探究基础建设类上市公司的盈利质量。

三、基础建设类上市公司盈利现状及盈利质量实证分析

(一)基础建设类上市公司的盈利现状

本文选取了该行业中净利润排名比较靠前的14家上市公司作为样本,进行研究分析。通过观察表1,样本上市公司三年的基本每股收益参差不齐。2011-2013年的标准差分别为:0,1923、0.1899、0.2281,可以看出该行业的基本每股收益的差异程度不断变大;此外,2013年,样本公司中,基本每股收益最大值为隧道股份的0.99,最小值为中铁二局的0.29,样本平均值为0.58。

表1 基础建设类样本上市公司基本每股收益汇总表

2013年度基础建设行业样本公司的净利润同比中,最大值为宏润建设的60%,最小值为四川路桥的-22%,2013年样本公司净利润同比的标准差为0.6039,远远大于2012年的0.2550;说明行业的净利润增长状况也是参差不齐。2012年只有3家样本公司的净利率在15%以上,2013年也只有8家,可以推出此行业中大多数公司的净利率同比普遍低于15%。

图 2012~2013年基础建设行业样本公司净利润同比柱状图

综上所示,基础建设行业的盈利能力不尽如人意。盈利质量是盈利能力的扩展,只有数量,没有质量的盈利是不可靠的;仅以盈利能力就判断企业盈利质量,是很片面的。

(二)盈利质量实证分析实证分析——以中国交建(601800)例

中国交通建设股份有限公司在基建设计和建设领域,具有承建项目类型全面、产业链完善、国际业务突出等竞争优势;凭借着丰富的营运经验、专业知识及技能,本公司已经培养了全球领先、国内一流的基建项目全流程系统解决方案能力;同时,公司在相关行业内均属于国际化水平最高的中国企业之一,业务遍布全球80多个国家及地区。由此看出,此公司具备很好的行业代表性,所以在样本的选取上选择了中国交建。

1.指标选取与指标的评估标准

利用现金流量表,结合利润表和资产负债表,本文设置盈利质量的持续稳定性、成长性、现金保障性和获利性四个评价指标,对企业的盈利质量进行评价[5]。采用营业利润率来反映其持续稳定性;采用主营业务收入增长率及净利润增长率来反映其成长性;通过主营业务收现率及资产现金回收率来反映其现金保障性;用经营现金流量净额与营业利润的比率来反映其获利性。

表2 盈利质量评估指标汇总表

表3 上市公司盈利质量指标评估标准表

2.数据处理过程及结论

首先,根据中国交建2012-2013年的年度报告摘录出所需的财务数据,如表4;其次,根据表2中相关指标的计算公式,进行计算,结果如表5;最后,根据表3,对中国交建两年的盈利质量进行分析。

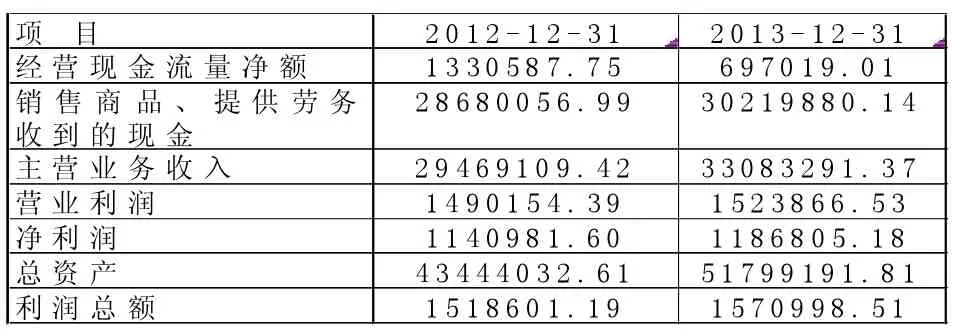

表4 中国交建(601800)2012-2013年度有关财务数据 单位:万元

表5 中国交建盈利质量指标计算

由表5看出,2012年与2013年指标R1的评估结果为“好”,所以该公司的持续稳定性较强,同时表明中国交建主营业务利润占利润总额比重较大,所以在利润的构成中,利润的持续稳定性较好。

2013年度指标R3为4.02%,该公司的成长性较其持续稳定性很一般,仅仅是“账面财富”,蕴含较大的风险。中国交建2013年度指标R2为12%,其主营业务增长缓慢是造成其成长性一般的主要原因;盈利也不能转化为足够的实际现金净流入。

2012年与2013年指标R4为“很好”,说明该公司的收益质量很好;而R5(资产现金回收率)为“一般”,说明公司资产产生现金的能力一般。综合结果表明,该公司的现金保障性一般。

两个年度的R6均为“差”,表明该公司利用各种经济资源赚取利润的能力差,尽管其持续稳定性较好。企业经营的好坏,都会通过获利指标直接在财务报表上表现出来,中国交建的经营现金流量净额较少是导致获利性指标较低的最主要原因。

所以中国交建的盈利质量中存在的最大问题是主营业务收入中经营现金流量占比较少,同时反映出其应收账款的比重过大;主营业务增长乏力也是导致盈利质量不好的重要原因。

四、对策及建议

(一)提升公司核心竞争力

如何提升中国交建的核心竞争力,本文认为应该从四项核心业务下手,开发核心技术,建设有良好口碑的形象工程,打造优良的企业文化,自己不断积累经验并借鉴同行的经验。

(二)强化主营业务

中国交建的盈利质量中存在的最大问题是主营业务收入中经营现金流量占比较少,即应收账款的比重过大。其次,主营业务增长乏力也是导致盈利质量不好的另一重要原因。所以,中国交建应该进一步扩大其主营业务优势,巩固国内市场的同时,积极开拓海外市场,走专业化道路,力挺主营业务。鉴于资源的专有性和有限性,核心竞争力强的公司都是主打拳头产品,走专业化道路,依靠核心竞争力使企业走上壮大之路。所以,提高基础建设行业上市公司的盈利质量,就必须力挺主营业务,把它作为重中之重。

(三)加强监管

一方面要加强对上市公司经营的监督和管理,充分发挥股东大会和董事会的职能。另一方面,要加强对上市公司发布的会计信息的监督、审核,不断提高会计信息披露的质量,维护好投资者的利益。

[1]储一昀,王安武.上市公司盈利质量分析[J].会计研究,2000,(09):31-36.

[2]杨柳.上市公司盈利质量分析[J].理论研究,2012,(08).

[3]王桂英,宋宝.从现金流看企业盈利质量[J].经济论坛刊,(2013) 12-521-12.

[4]周硕,企业盈利能力分析研究[B].商业经济1009-1043(2013)0025-02.

[5]陈国民,赵秀娟.关于提高上市公司利润质量的探讨[J].经济师刊,1004-4914(2014)01-147-02.

[6]Linda Elizabeth De Angelo.The use of accounting Performance measures in Proxy contests[J].Journal of Accounting and Economics, January1996,10(l):3一36

[7]GregoryJ.Jones,Jeannie,Blencher.Assessing,quality,of,Financial, Reporting.Accounting Horizons,2001(10):14,No3:353一36.

[8]Jennifer Francis,Ryan La fond,Per Olson.The Market Pricing of Earnings Quality.Working Paper,2001(10):206一209.

王小林,男,陕西大荔县人,西安石油大学经济管理学院,研究方向:企业财务管理。

F275.5

A

1008-4428(2015)01-83-03