智力资本对企业价值贡献的实证研究——信息技术业与制造业上市公司对比分析

2015-12-21彭洁流

彭洁流

安徽广播电视大学经济与管理学院,安徽合肥,230022

智力资本对企业价值贡献的实证研究

——信息技术业与制造业上市公司对比分析

彭洁流

安徽广播电视大学经济与管理学院,安徽合肥,230022

摘要:为了探寻我国上市公司中智力资本对企业价值贡献的程度、方向,在回顾国内外相关文献的基础上,选取我国A股市场信息技术业和制造业样本公司,采用智力增值系数法(VAIC法)来测度企业智力资本,以市账率来衡量企业价值,对收集整理的数据进行描述性统计分析、偏相关分析和多元回归分析,对智力资本在信息技术业和制造业上市公司中的表现进行了对比研究。实证结果显示:两行业中,财务资本、智力资本均与企业价值正相关,智力资本在信息技术业中的增值能力更强,而人力资本效率最高。

关键词:智力资本;价值贡献;智力增值系数法

经济全球化促使企业的战略性资源发生改变。在企业价值创造中,传统财务资本的地位不断弱化,智力资本的关键作用不断凸显。进入21世纪,不论是理论界还是实务界对智力资本的研究都逐渐深入。我国经济快速健康增长,智力资本的作用发挥如何?新兴的智力资本还是传统的财务资本更能拉动我国上市公司的价值增长?本研究采用信息技术业上市公司和制造业上市公司作为研究样本选取对象,借助SPSS17.0实证分析数据,通过对比探寻智力资本在信息技术业和制造业价值提升中的差异。

1 文献回顾

国外关于智力资本对企业价值贡献的研究主要有:Nick Bontis[1]、Ahmed Riahi-Belkaoui[2]通过实证分析研究了智力资本与企业财务绩效的关系。结果都显示样本公司的智力资本与其财务绩效显著正相关。Tan等[3]的研究表明:智力资本在不同行业中的表现是有差异的,尤其是在知识密集型企业中,智力资本能为其带来更高的财务回报。Muhammad等[4]、 Ahangar[5]运用智力增值系数法(VAIC)模型测量智力资本,分别以马来西亚金融类上市公司和伊朗的部分企业为抽样对象进行研究,结果表明人力资本、结构资本都对企业绩效有显著的积极作用。

国内关于智力资本对企业价值贡献的研究主要有:吴秀娟[6]以台湾信息电子业53家上市公司为研究样本,发现研发密集度、员工受教育程度、专利权核准数等跟样本公司的市场价值与账面价值的差额成正相关关系。李嘉明等[7]运用VAIC模型,以计算机行业中的30家上市公司为样本,结果表明:企业物质资本对样本公司绩效产生了明显的正向作用,人力资本的正向作用不显著,但结构资本甚至产生了负面效应。卢馨等[8]的实证分析结果显示:智力资本各构成要素驱动企业绩效的效力在不同行业中的表现存在着差异。李冬伟等[9]的研究发现智力资本各构成要素在企业不同生命周期阶段价值创造能力的发挥存在着差异性。刘玉平等[10]通过研究提出智力资本构成要素之间的耦合作用对企业价值产生的效应大于智力资本单个要素产生的效应之和。

综上所述,关于智力资本与企业价值之间的关系,国内外学者普遍肯定了智力资本在企业价值提升、核心竞争力构建中发挥的积极作用。实证研究方面,国内外很多学者利用VAIC模型等测度智力资本,检验企业智力资本与绩效、市场价值、账面价值或股价的相关关系。总的来说,关于智力资本与企业价值的关系,智力资本对企业价值贡献的大小、方向等的研究,不管是从广度还是从深度上来说,都还有很大的研究空间。

[11]季金华.宪政理论的分析范式[J].江苏社会科学,2005,26(5):148-154

[12]李抒望.把权力关进笼子里必须权为民所控[J].思想政治工作研究,2013,31(7):26-27

[13]华雷.把权力关进笼子里的治本之策[N].黑龙江日报,2013-12-24(12)

[14]史卫民,郭巍青,刘智.中国选举进展报告[M].北京:中国社会科学出版社,2009:421-422

[15]原娜.十二届全国人大代表构成[N].光明日报,2014-03-05(06)

[16]韩大元.以《宪法》第126条为基础寻求宪法适用的共识[J].法学,2009,54(3):4-10

(责任编辑:周博)

2 研究方法与过程

本研究借鉴智力增值系数VAIC模型来测度各样本公司拥有的智力资本,各样本公司的企业价值指标运用市账率来衡量。VAIC评价模型由Ante Pulic等[11]开发,基本原理为:一个企业的生存、发展离不开财务资本与智力资本的共同作用,一个企业整合、经营这两种资本的能力决定了其企业价值的大小。关于智力资本的构成,本研究采用Edvinsson等[12]提出的二元说,即赞成企业的智力资本由人力资本与结构资本两个要素构成的观点。

2.1研究样本与数据来源

信息技术业代表新兴产业,产品周期短、技术含量高、更新速度快,创新要求高,智力资本的战略核心地位尤为显著,分析智力资本在信息技术业中的价值贡献情况具有很强的代表意义。制造业代表传统行业,企业数目多,在国民经济总值中所占比重大,分析智力资本在制造业中的价值贡献情况具有较强的普遍性。

本文随机选取55家信息技术业上市公司和192家制造业上市公司作为研究样本,这些样本来源于2014年以前在沪、深两市上市且处于正常经营状态的公司。研究时段是2014年度,各样本公司的智力资本信息摘录整理自它们对外公布的经过审计后的年报,市账率信息通过深圳国泰君安CSMAR数据库获得,使用SPSS17.0和Excel2010作为数据计算分析工具。

2.2研究假设

财务资本是企业生存、发展的基础,在工业经济时代,企业超额利润的创造中发挥了不可替代的作用,进入新世纪,智力资本创造超额回报的能力越来越凸显。本研究赞成智力资本由人力资本与结构资本构成观点。人力资本主要指企业员工的教育、培训、创新、市场应变等能力;结构资本指能支持企业创造财富的一切无形资产,包括企业文化、制度、品牌等,当人力资本离开时,结构资本能保证企业正常运作。人力资本属于员工个人所有,不过只有借助企业结构资本才能发挥效力;结构资本属于企业所有,然而没有人力资本的协助,它本身无法演变成经济价值。

由此,本文提出如下假设:

假设1:其他条件既定时,财务资本增值能力强的企业在当期获得高的市账率,即财务资本与企业价值正相关。

假设2:其他条件既定时,人力资本增值能力强的企业在当期获得高的市账率,即人力资本与企业价值正相关。

假设3:其他条件既定时,结构资本增值能力强的企业在当期获得高的市账率,即结构资本与企业价值正相关。

2.3变量设定与研究模型2.3.1变量设定2.3.1.1自变量

自变量是利用VAIC模型中的财务资本增值系数C(Capital Employed Efficient,CEE)、人力资本增值系数H(Human Capital Efficient,HCE)和结构资本增值系数S(Structural Capital Efficient,SCE),它们的关系如下:

Vt=Ct+Ht+St

其中,Vt代表第t个企业的智力增值系数,Ct代表第t个企业的财务资本增值系数,Ht代表第t个企业的人力资本增值系数,St代表第t个企业的结构资本增值系数。

2.3.1.2因变量

采用市账率M/B RATIO作为实证模型中的因变量,研究中采用的各样本公司市账率数据是它们2014年12月31日的市价与其账面价值的比率。企业价值的表现形式有[13]:清算价值是当企业处于破产清算时,预期出售企业全部资产可收回的快速变现金额;内在价值是指把企业未来能够产生的现金流量按照适当的折现率折算过来的现值,因为未来现金流量和折现率这两个因素的判断很容易受到人为影响,内在价值难以准确取得;市场价值是各市场参与体对一个企业价值的评价,受到供需状况等方面的影响;企业账面价值可以根据企业的报表资料取得,计算最简单,但没有考虑资金时间价值和风险因素。因此,本文以市账率来衡量样本公司的企业价值,市账率代表投资者对企业价值的预期。

鉴于此,实证分析所需的变量指标如表1所示。

表1 变量指标汇总

2.3.2研究模型

本文运用Ante Pulic等提出的智力增值系数VAIC法,构建如下模型检验上述三个理论假设:

M/B=β0+β1C+β2H+β3S+ζ

其中:β0为常数项,ζ为残差项。

通过讨论模型中财务资本增值系数C、人力资本增值系数H、结构资本增值系数S这三个自变量的系数β1、β2、β3来判断企业的智力增值系数与因变量市账率的关系。

3 结果与分析

基于收集整理的55家信息技术行业和192家制造行业样本公司的数据信息,利用SPSS17.0对已经构建的统计模型进行实证检验分析,通过描述性统计分析、偏相关分析及多元回归分析方法,研究智力资本与企业市账率的相关关系。

3.1信息技术业实证结果与分析3.1.1描述性统计分析

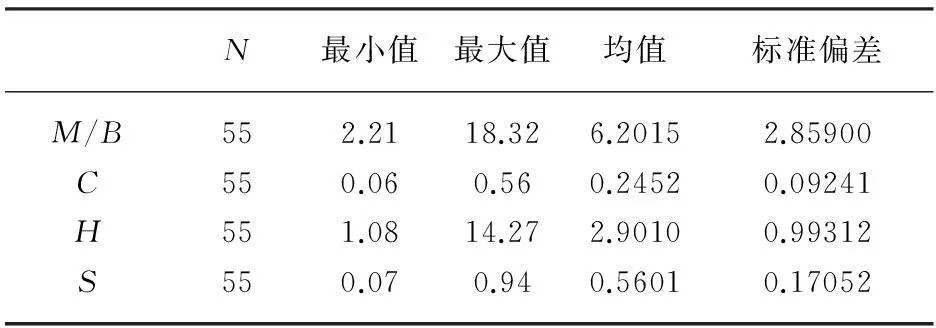

表2 信息技术业样本公司各变量的描述性统计

从表2中的数据可以看出:市账率M/B均值达到了6.2,说明信息技术行业样本公司的市场价值是账面价值的6.2倍,反映了投资者的预期。实证模型中三个自变量的均值方面,H均值最高,C均值最低,反映了信息技术行业样本公司2014年各种资本在增值效率方面,智力资本的增值效率高于财务资本,并且人力资本的效率是三者中最高的。

3.1.2偏相关分析

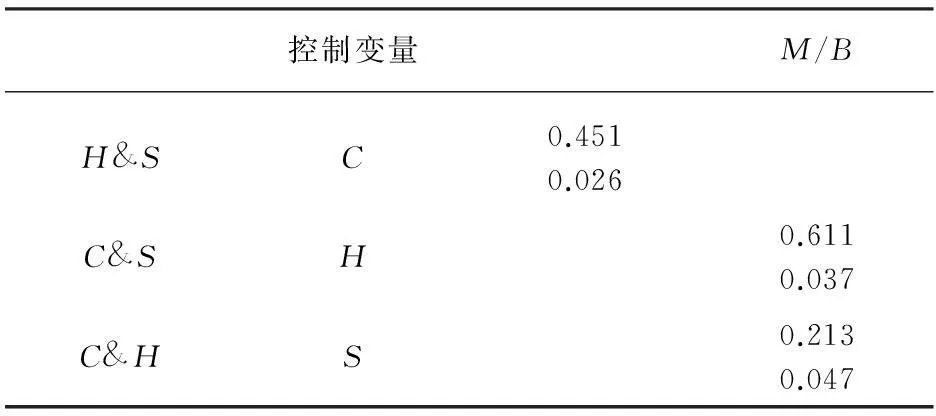

表3反映的是信息技术业样本公司的偏相关分析结果。在控制了其他变量的情况下,信息技术业样本公司中三个自变量财务资本增值系数C、人力资本增值系数H、结构资本增值系数S与因变量市账率M/B的相关系数分别为0.451、0.611和0.213,显著性水平分别为0.026、0.037和0.047,说明了信息技术行业样本公司实证模型中的3个自变量C、H、S与因变量M/B呈现明显的正相关关系,即信息技术行业的财务资本、人力资本、结构资本都与企业价值正相关,也就验证了前面的三个理论假设。可以对该行业进行回归分析。

表3 信息技术业样本公司偏相关分析

3.1.3回归分析

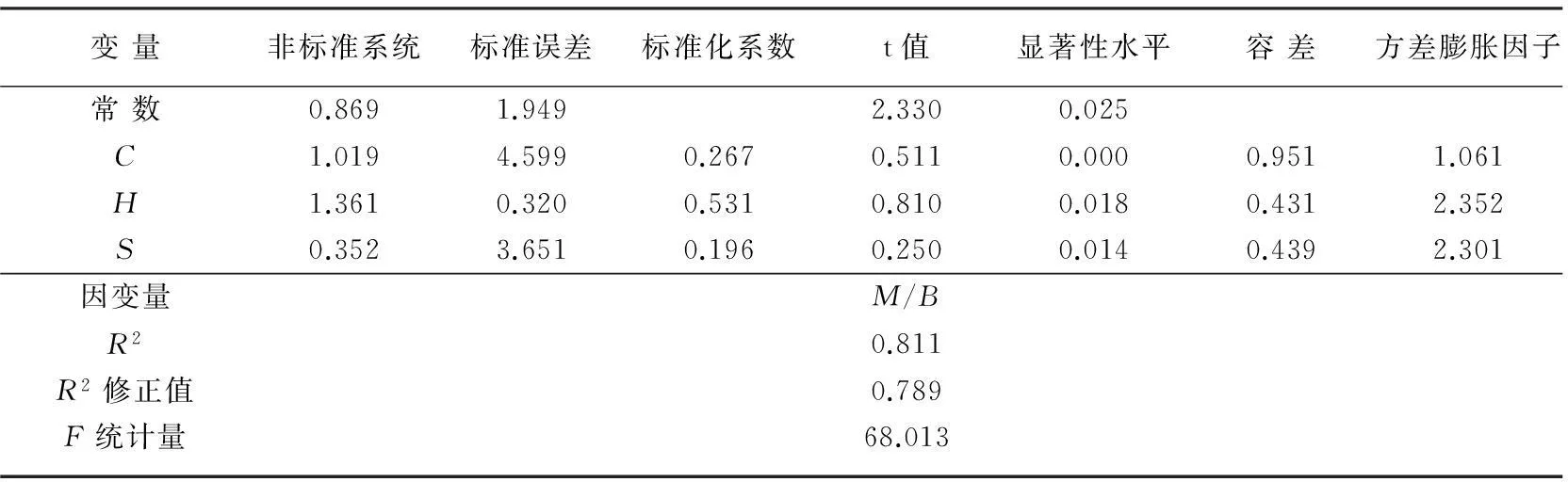

表4显示的是信息技术行业样本公司的多元回归分析结果。R2为0.811,调整后的R2为0.789,F统计量为68.013,表明前面建立的方程回归的拟合程度较好。信息技术行业所建多元回归方程中三个自变量C、S和H的显著性水平值分别小于0.001、0.05,表明所建方程中的各系数从统计上来说都是有效的,所拟合的信息技术业多元回归方程的容忍度值(Tolerance)未出现特别小的数值,方程的3个自变量C、H、S的方差膨胀因子(VIF)分别为1.061、2.352、2.301。这些分析结果共同说明了拟建的信息技术行业多元回归方程中所包含的3个自变量C、H、S之间没有出现共线性问题。从而所拟合的回归方程为:M/B=0.869+1.019C+1.361H+0.352S。

表4 信息技术业多元回归结果

3.2制造业实证结果与分析3.2.1描述性统计分析

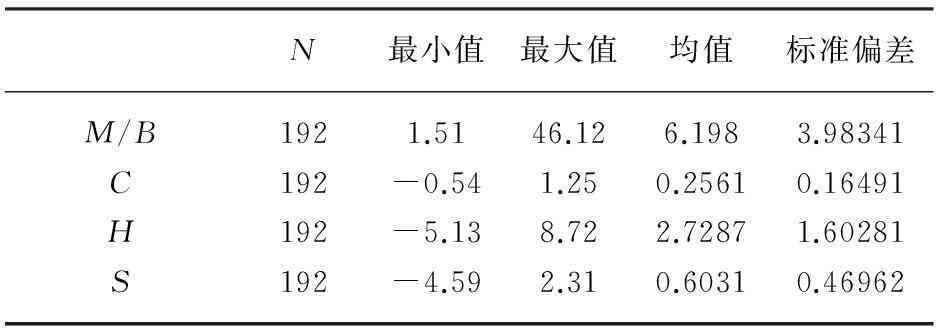

从表5中可以看出:制造业样本公司的市账率均值为6.198,说明其市场价值高出账面价值很多,反映了投资者对制造业样本公司的信心。制造业所建方程中的3个自变量在均值方面,C均值最小,H均值最高,S均值居中 ,反映了2014年制造业样本公司中,各资本的增值能力存在着差异,智力资本的增值能力高于财务资本,并且人力资本是三者中增值效率最高的。

表5 制造业样本公司各变量的描述性统计

3.2.2偏相关分析

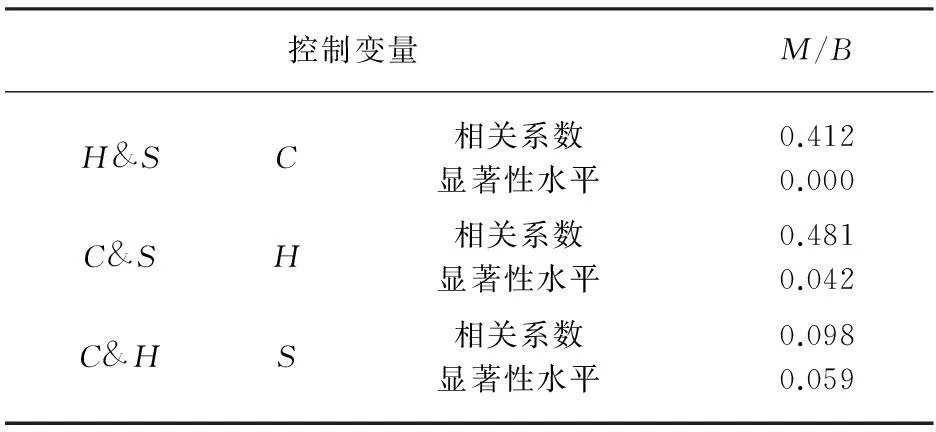

表6展现的是制造业样本公司的偏相关分析结果。控制了其他变量时,制造业样本公司拟建的多元回归方程中3个自变量财务资本增值系数C、人力资本增值系数H、结构资本增值系数S与因变量市账率M/B的相关系数分别为0.412、0.481、0.098,显著性水平分别为0.000、0.042、0.059,说明C、H与M/B相关性显著,结构资本增值系数S与因变量M/B的相关性不是非常显著,但是从统计上看也能基本验证前面的假设,可以进行回归分析。

表6 制造业样本公司偏相关分析

3.2.3回归分析

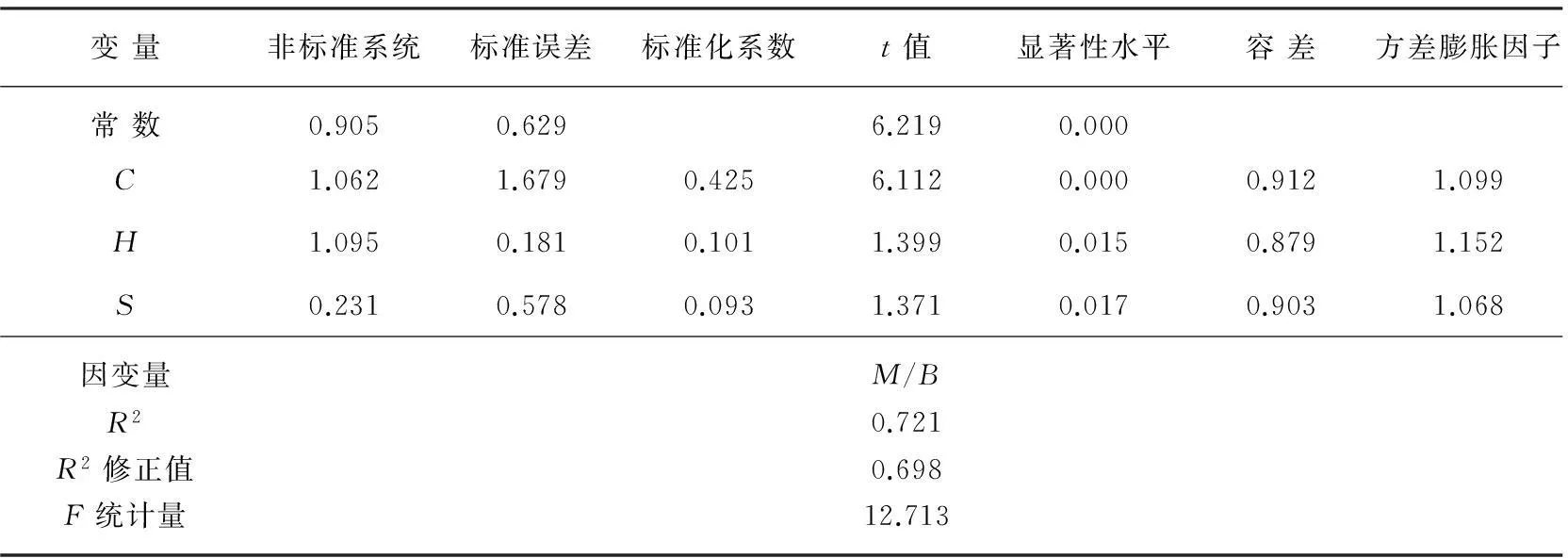

制造业样本公司的拟建方程回归分析结果见表7。R2为0.721,调整后的R2为0.698,F统计量为12.713,表明制造行业拟建多元回归方程的回归拟合程度较好。制造业样本公司拟建方程中三个自变量C和H、S的显著性水平值分别小于0.001和0.05,表明制造业拟建多元回归方程中各系数从统计上来说都是有效的;容忍度值(Tolerance)分别为0.912、0.879、0.903,均接近1;C、H、S的方差膨胀因子(VIF)分别为1.099、1.152、1.068,数值不大。这些分析结果共同说明制造行业拟建多元回归方程中包含的3个自变量C、H、S之间没有出现共线性问题,从而所拟合的回归方程为:M/B=0.905+1.062C+1.095H+0.231S。

表7 制造业多元回归结果

4 结论及启示

通过对比信息技术行业样本公司的实证分析结果与制造行业样本公司的实证分析结果,可以得出如下结论:

4.1财务资本与企业价值均呈显著的正相关关系

上述两行业样本公司实证分析过程及结果表明:信息技术业和制造业中,自变量财务资本增值系数C与因变量市账率M/B都呈现出了显著正相关关系,说明财务资本在两行业的价值创造中都发挥着积极效应,财务资本仍然是促进我国上市公司绩效增长的不可替代的资源。

4.2智力资本与企业价值均呈正相关关系

不管是在信息技术业还是制造业样本公司中,智力资本的两个构成维度——人力资本与结构资本都对企业价值的影响呈现出了显著正向作用,但两者在影响程度上存在着差异,两个行业中人力资本促进企业价值增值的能力比结构资本更显著,尤其是在信息技术行业中表现更明显。这说明企业智力资本的构成中,人力资本是核心部分,是促进企业价值源源增长的强动力。但人力资本价值要想转化成企业价值的提升,需要结构资本的辅助、支持,因此,每个企业都要重视这两种资本的培育、发展,挖掘人才、铸造优秀企业组织。

4.3智力资本在信息技术业中的增值能力更强

在信息技术业和制造业样本公司中,两行业的市账率均值都超过了6.0,说明两行业上市公司的市场价值明显高于它们的账面价值,企业价值被低估。3个自变量的均值中,信息技术业和制造业样本公司的H、S的均值高于C的均值,且H的均值都是最高的。这说明智力资本在两行业中的企业价值增值能力都高于财务资本,而人力资本是最有效的。财务资本与智力资本的价值增值效率在两行业中表现出了差异性:就财务资本的表现来说,在制造业中的增值效率高于信息技术业,而智力资本的两个维度(H和S)的价值增值表现都是信息技术行业中的效率高于制造行业中的效率,这与现实相符。

上述实证分析结果验证了智力资本对企业价值贡献的正向作用,不管是传统的制造业还是新兴的信息技术业,智力资本都发挥着关键性的作用。我国企业应该转变财务管理职能,从偏重“筹资”转向“筹知”,注重对无形资产的投资。积极吸收国内外先进的管理经验,建立终生学习、经验共享、积极创新的学习型企业,挖掘、开发企业的智力资本,构建市场应变能力强、以人为本的企业信息平台,实行差异化、个性化、多元化的企业人力资本激励方式。

参考文献:

[1]Nick Bontis,William Chua Chong Kbow,Stanley Richardson. Intellectual capital and business performance in Maylaysian industries[J].Journal of Intellectual Capital Brad-ford,2000(1):5-6

[2]Ahmed Riahi-Belkaoui.Intellectual Capital and Firm Performance of Multinational Firms [J].Journal of Intellectual Capital,2003(4):5-6

[3]Tan H P, Plowman D,Hancock P. Intellectual Capital and Financial Returns of Companies[J].Journal of Intellectual Capital,2007,8(1):76-95

[4] Muhammad N M N,Ismail M K.Intellectual Capital Efficiency and Firm’s Performance:Study on Malaysian Financial Sectors[J].International Journal of Economics and Finance,2009(2):206-212

[5]Ahangar R G. The relationship between intellectual capital and financial performance: an empirical investigation in an Iranian company [J].African Journal of Business Management, 2011,5(1):88-95

[6]吴秀娟.企业市场价值与净值差异影响之研究:以我国信息电子业为例[D].台湾:政治大学科技管理所,2000:23-42

[7]李嘉明,黎富兵.企业智力资本与企业绩效的实证分析[J].重庆大学学报,2004(12):134-138

[8]卢馨,黄顺.智力资本驱动企业绩效的有效性研究[J].会计研究,2009(2) :68-74

[9]李冬伟,李建良.基于企业生命周期的智力资本对企业价值影响研究[J].管理学报,2012(5): 706-714

[10]刘玉平,赵兴莉.智力资本驱动企业价值创造的有效性研究:基于智力资本综合评价视角[J].中央财经大学学报,2013(1): 41-46

[11]Pulic A.VAIC:An Accounting Tool for IC Management[J].Journal of intellectual capital,1998(8):15-18

[12]Edvinsson L,Malone M S Intellectual cpaital: realizing your Company's true value by finding its hidden brainpower[M].New York:Harper Business Press,1997:21-27

[13]曾蔚.基于联合风险投资的创业智力资本对企业价值创造的作用机理研究[D].长沙:中南大学,2012:8-9

(责任编辑:胡永近)

版权声明

《宿州学院学报》是经国家新闻出版总署批准的公开发行的学术性期刊,为提高传播效率,本刊编辑部已许可中国学术期刊(光盘版)电子杂志社、万方数据期刊社、重庆维普资讯有限公司、华艺线上图书馆、教育阅读网、《宿州学院学报》网站在其相关数据库产品中,以数字化方式复制、汇编、发行、信息网络传播本刊全文。上述单位的著作权使用费已抵做文章在《宿州学院学报》上发表费用的补贴,本刊编辑部不再另行支付稿酬。作者向本刊提交文章发表的行为即视为同意本刊编辑部的上述声明。

宿州学院学报编辑部

作者简介:彭洁流(1982—),女,安徽安庆人,硕士,讲师,主要研究方向:现代管理会计。

基金项目:安徽省高校优秀青年人才 “智力资本与企业价值研究”(2012SQRW222);安徽广播电视大学青年 “智力资本与企业价值相关性研究”(qn11-16)。

收稿日期:2015-07-12

中图分类号:F230

文献标识码:A

文章编号:1673-2006(2015)10-0023-05

doi:10.3969/j.issn.1673-2006.2015.10.007