2014年安徽省石油和化工行业发展报告

2015-12-12王淑文

王淑文

(安徽省重化工产业发展专家办公室,安徽合肥230061)

2014年,在困难的经济形势下,安徽省石化行业继续保持总量提升,石化行业主营业务收入比2013年再进3位,各项经济指标增速在全国处于较好水平,全行业发展取得了一定成果,但总量小,投资乏力,产品、产业结构不合理等矛盾依然存在。

1 行业经济运行情况

1.1 主营业务收入

2014年,安徽省石油和化工行业(简称石化行业,下同)共有企业1057家,主营业务收入2627.2亿元,同比增长12.9%,高于全国增速7.5个百分点,主营业务收入全国排名第16位,比2013年上升3位。其中,化学工业主营业务收入2063.3亿元,同比增长9.0%,高于全国增速0.8个百分点,主营业务收入全国排名第11位,与去年同期持平。

1.2 利润

2014年安徽省石化行业共实现利润总额124.2亿元,同比增长7.3%,好于全国8.1%的降幅,利润总额全国排名第15位,比2013年前进2位。其中化学工业实现利润总额124.5亿元,同比增长2.4%,高于全国平均增速2.3个百分点,利润总额全国排名第9位,与去年持平。

在全部1057家石油和化工企业中,亏损企业97家,同比增长14.1%,占全国亏损企业总数的2.7%;但亏损额1.3亿元,同比下降6.3%,亏损没有再继续。

1.3 进出口贸易

2014年安徽省石化行业进口贸易额14.88亿美元,同比下降2.92%,出口贸易额24.09亿美元,同比增长7.08%。其中,化工行业占据绝大多数的进出口贸易量,进口贸易额12.75亿美元,同比下降3.19%,出口贸易额23.6亿美元,同比增长9.14%。

1.4 固定资产投资

2014年安徽省石化行业完成固定资产投资528.4亿元,排名全国15位,同比增长9.1%,低于全国1.6个百分点;施工项目715个,同比下降6.3%,其中,新开工项目473个,同比下降7.8%,竣工项目547个,同比增长6.2%。

1.5 子行业运行分析

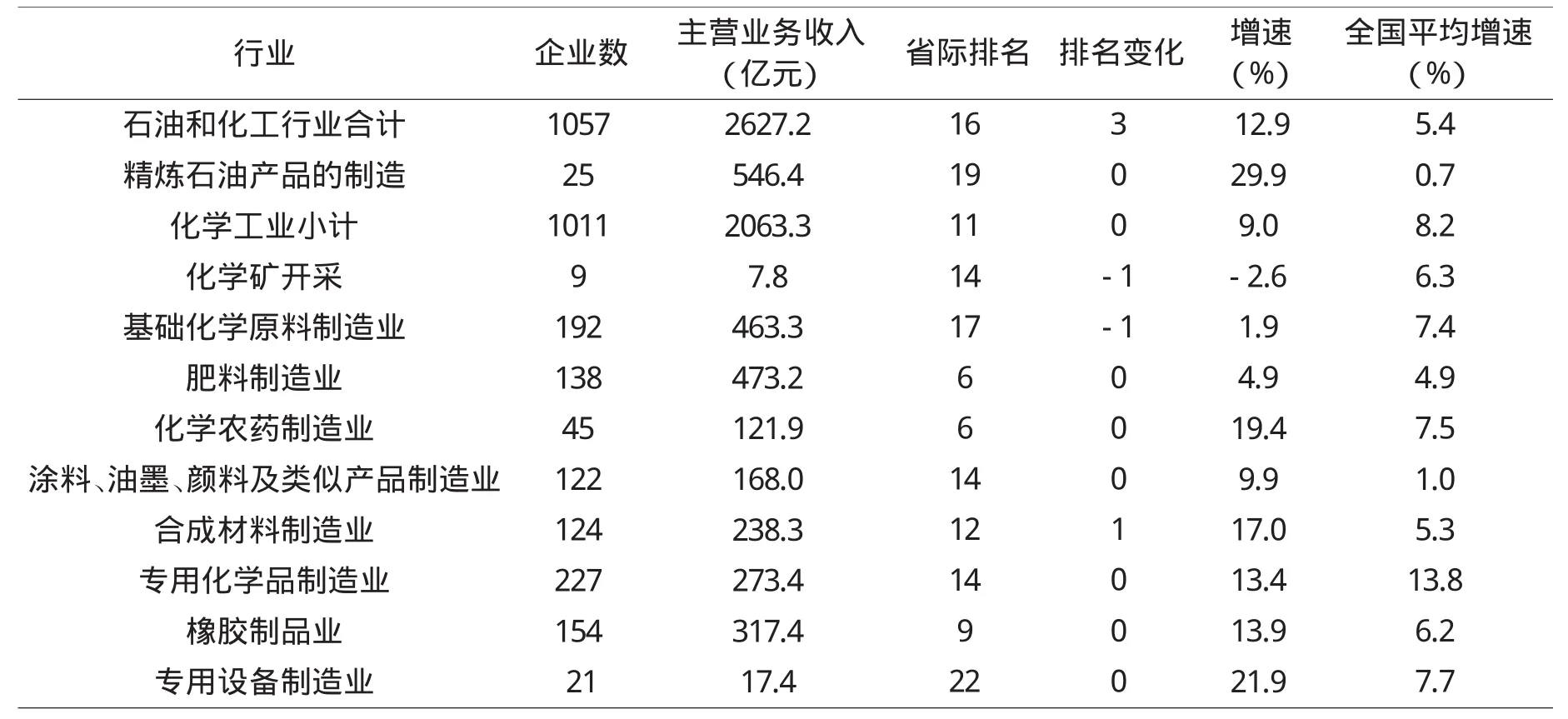

2014年安徽省石化行业各子行业主营业务收入全国排名均没有很大变化。肥料制造、基础化学品制造业增速缓慢,传统产品的市场饱和现象愈发显著;专用化学品制造业虽然同比增幅达到了13.4%,但仍旧低于全国平均增速,发展动力不足;其它子行业增速均高于全国平均水平,精炼石油产品制造、专用设备制造业、化学农药制造业同比增幅分别为29.9%、21.9%和19.4%。

表1 2014年安徽省石化行业子行业运行情况

在全省化学工业中,肥料制造业仍然占据22.9%的份额,保持第一的位置,但同比下降了2.1个百分点,化工产业结构的调整已初见端倪;基础化学原料制造业占比22.5%,同比上升1.7个百分点,已经十分接近肥料制造业的份额;除专用化学品制造业同比下降0.7个百分点以外,其它子行业如化学农药、涂料油墨类以及合成材料都有不到一个百分点的提升。

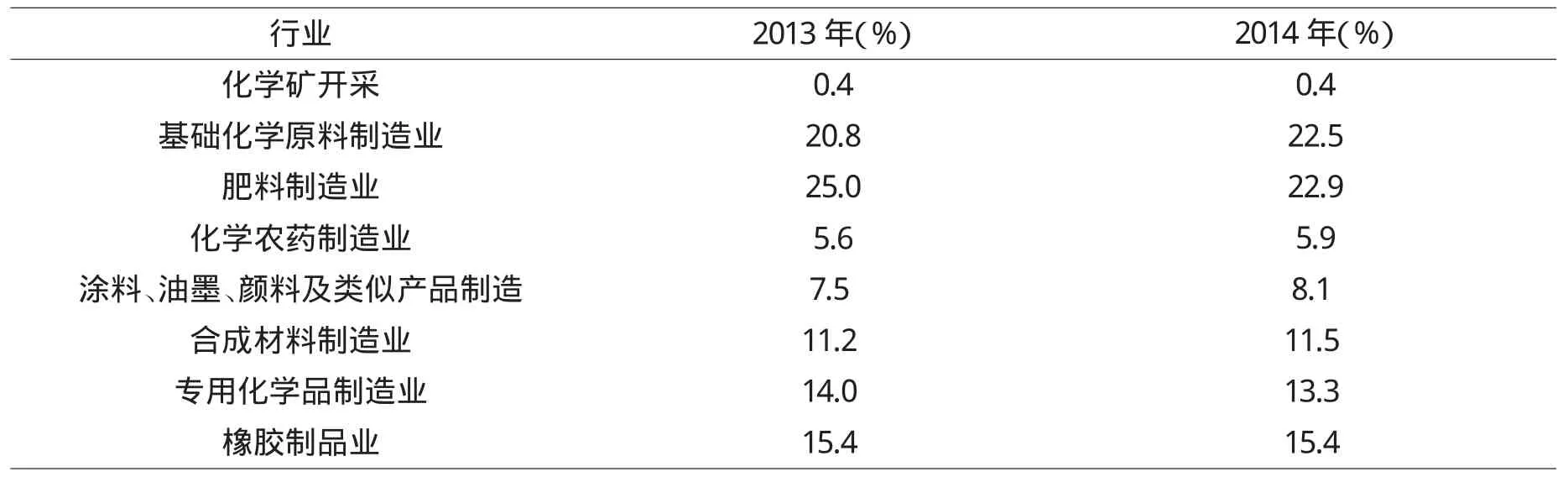

表2 2013~2014年安徽省化学工业主营业务收入结构

表3 2014年安徽省主要能源产品产量及全国排名

1.6 主要产品产量

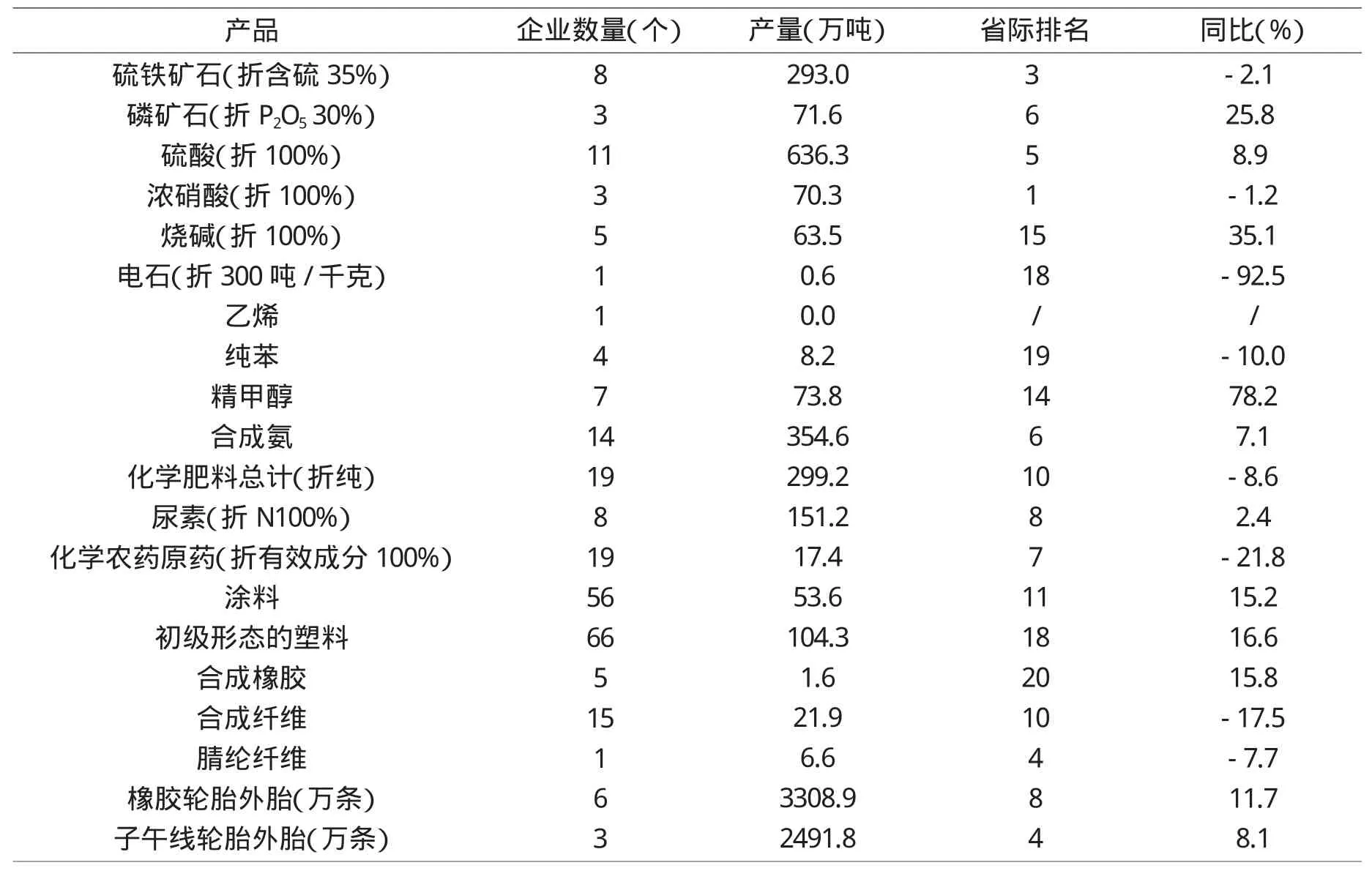

2014年安徽省主要能源产品保持较高增速。原油加工量748万吨,同比增长35.8%;汽油、柴油、液化石油气产量分别为230.85、303.32和60.81万吨,同比增长81.95%、34.72%和43.83%,只有石油焦产量34.21万吨,同比下降11.48%。

在安徽省的主要化工产品中,以农化产品和基础化学品优势最为明显。2014年安徽省的硫酸、浓硝酸、合成氨等传统产品产量在全国依然名列前茅,化肥、农药等农化产品产量在全国排名第10和第7位,但这些产品产量的增长率较前几年大大降低,部分产品产量下降,有些甚至出现百分之二十多的降幅。同时,安徽省的烯烃、芳烃等大宗石化原材料的生产还几乎是空白。

2 与发达地区行业的对比分析

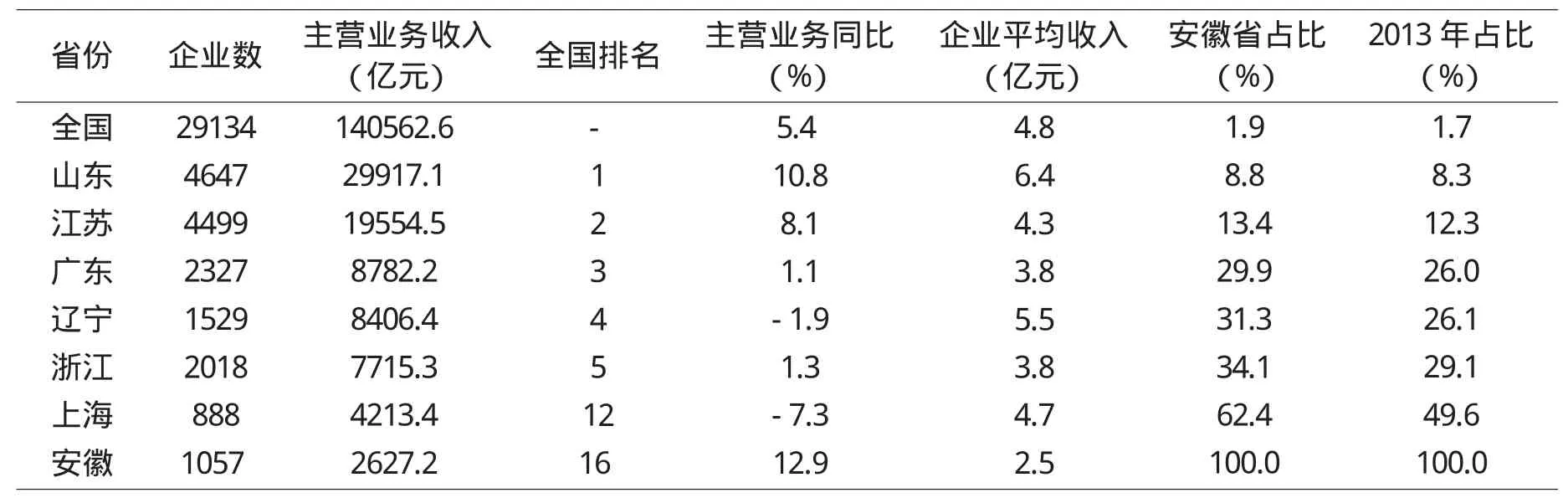

与国内发达省份相比,安徽省石化行业仍有很大差距,2013年主营业务收入占全国的比例为1.9%,仅为山东省的8.8%、江苏省的13.4%。但与此同时,安徽省全行业增速相对较快,与发达省份的差距也在逐步缩小,追赶的步伐继续加快。2014年安徽省石化行业主营业务收入占发达地区的比值都比去年有不同程度的增长,占全国的比例也有0.2个百分点的增幅。

表4 2014年安徽省主要化工产品产量及全国排名

表5 2014年安徽省石化行业主营业务收入与发达省份比较

然而,安徽省企业平均主营收入与全国平均水平以及发达省份相比还有很大差距,只有全国平均水平的一半,反映出省内大型石化企业少,规模偏小。

表6 2014年安徽省化学工业子行业主营业务收入占比情况(%)

从各子行业对主营业务收入的贡献程度来看,安徽省肥料制造业的占比达到22.9%,是支柱产业,而石化发达省份这一行业占比不到10%。另一方面,全国化学工业中贡献最大的合成材料和专用化学品制造业合计在全行业的主营业务收入占比接近40%,山东、江苏、浙江三省的占比高达49.0%、40.2%和53.5%,而安徽省仅为24.8%。从长远来看,肥料制造业技术含量相对较低,市场已饱和,未来不会有太大的发展空间;而合成材料和专用化学品制造业是技术密集型和资金密集型产业,产品附加值高,市场前景看好,代表了化学工业的发展方向。因此,调整安徽省石化行业产业结构,在保证传统产业的前提下,大力发展合成材料和专用化学品制造业刻不容缓。

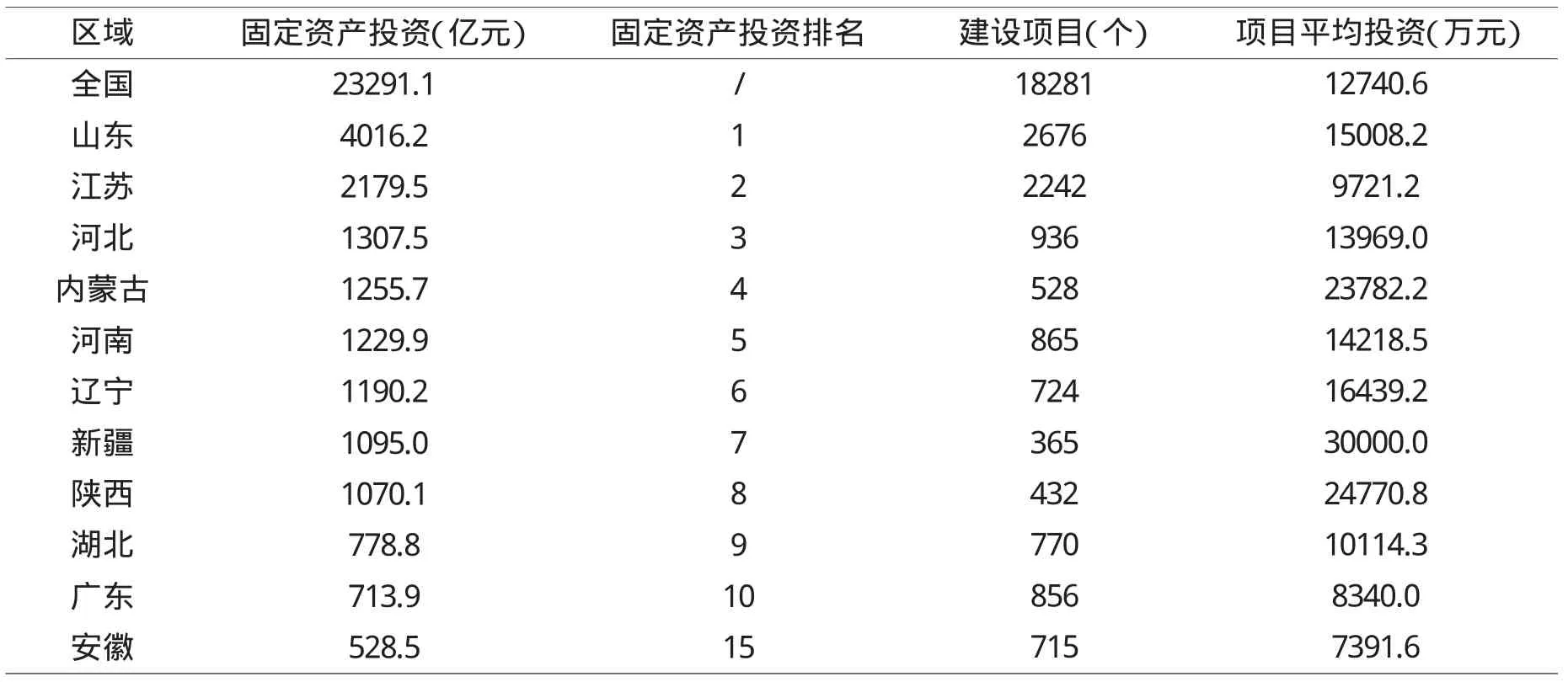

表7 2014年全国及各省石化行业固定资产投资

2014年安徽省的石化行业固定资产投资仅占全国的2.27%,远低于山东、江苏等石化大省,不到内蒙、陕西、新疆等石化产业发展较快省份投资额的一半。全省不仅石化项目固定资产投资总量小,项目的平均投资也低于全国平均水平5000多万元,更是远远落后于内蒙、陕西、新疆等地,这三省的项目平均投资都在2亿元以上。没有大型企业、大型项目的建设,安徽省整个石化产业的后劲不足,竞争力十分有限。

3 成就与挑战

3.1 发展成就

在安徽省政府高度关注和支持下,安徽省石化行业发展势头不减,主营业务收入继2012年的第20位上升到2013年的第19位后,又大幅跨越到2014年的第16位,达到历史最好水平。同期,利润总额全国排名第15位,比2013年前进2位。整个行业的发展势头良好。

2014年安徽省石化行业主要经济指标增速高于全国水平,发展速度相对较快。全行业主营业务收入同比增长12.9%,高于全国增速7.5个百分点,其中,化学工业主营业务收入同比增长9.0%,高于全国增速0.8个百分点。全行业利润总额同比增长7.3%,好于全国8.1%的降幅;其中化学工业实现利润同比增长2.4%,高于全国平均增速2.3个百分点。

安徽省政府批准成立四大化工基地后,各基地积极开展招商引资工作。通过地市和园区的共同努力,吸引了一批有实力、有能力的企业入驻。此外,中安联合煤业180万吨/年甲醇制烯烃项目开始全面建设,淮化集团一期10万吨/年乙二醇项目建成试生产,标志着具有国际先进水平的新型煤化工项目正在安徽的土地上生根发芽。

3.2 面临挑战

3.2.1 总量小,大企业少

2014年,虽然安徽省石化行业取得了总量上的提升,但相比于发达省份差距还十分巨大,2013年主营业务收入仅为山东省的8.8%、江苏省的13.4%。企业平均主营业务收入仅为2.4亿元,不到全国的一半,和发达省份的差距更大。由于只依靠中小企业的稳步发展,缺乏龙头企业的带动效应,因而行业难以实现大的跨越。

3.2.2 产业结构失衡,抗风险能力较差

随着消费结构优化和消费水平的提升,传统大宗产品的需求明显下降,全国从无机化工原料、农用化学品、橡胶制品到大部分有机原料和合成材料,产能过剩现象都十分突出。我省主要以农化产品为主,产品单一且附加值低,肥料制造业占主导的产业结构面临着巨大的风险,一旦市场发生剧烈波动,企业生存将受到极大威胁。

3.2.3 投资乏力,缺乏大项目支撑

2014年安徽省石化行业固定资产投资不仅总量远低于石化发达省份,还落后于内蒙、陕西、新疆等快速发展的地区,项目的平均投资也低于全国平均水平。内蒙古、新疆、陕西等省的项目平均投资都在2亿元以上,是安徽省的4~6倍。具有带动效应的大项目匮乏,是安徽省石化行业发展的薄弱环节,将对未来几年行业的发展影响深远。

3.2.4 园区发展

尽管省内化工园区的基础设施建设、招商引资等工作比前几年有了长足的进步,但总体上建设进展迟缓,基础设施尚不完善,服务和发展环境都有待提高和完善。园区影响力难以和省外大型化工园区相匹敌,入园项目体量小,科技含量低,企业创新能力不足,园区档次仍然较低。

4 石化行业的发展趋势

4.1 产品供求不断变化

2015年我国石化行业伴随着经济发展全面进入“新常态”,面临新的机遇和挑战。目前,大宗石化产品的供需趋于平衡,发展空间十分有限。市场需求重点向高端合成材料、专用化学品和环保等精细化工产品方向发展,大力推进科技创新,实现高端化、差异化发展,加快向价值链高端迈进,是行业加快转型升级的必要途径。2015年国家宏观经济政策将推动农业现代化、新型城镇化、新型工业化等一批创新升级项目,安徽省石化行业应紧跟发展需要,努力服务于新能源、新材料、节能环保、高端装备制造等战略性新型产业,培育新的增长点,开发新产品,开拓新市场。

4.2 科技创新需求提升

在过去依靠规模扩张的增长模式下,发展主要依靠总量的提升。而在目前产能严重过剩、要素成本刚性上升的情况下,企业获得竞争优势将主要依靠技术和效率。因此,大力实施创新驱动战略,全面提升行业自主创新能力是安徽省石化行业实现转型升级的关键任务。安徽科研资源丰富,有一批具有科研能力的化工企业,还拥有几十所国家和省属科研单位以及中科大、合工大等各类高校。未来,全行业应注重与各种科研资源的交流和合作,促进先进的研究资源和创新成果同现实生产力相对接,使先进创新资源发挥最大创造力。

4.3 节能减排要求更加严格

2013年底工业和信息化部发布《石化和化学工业节能减排指导意见》,对节能减排工作提出新的要求,旨在推动石化和化学工业提高能源、资源利用效率,降低污染物产生和排放强度,促进绿色循环低碳发展。2015年初,安徽省出台《安徽省大气污染防治条例》,明确大气污染防治由末端治理向源头控制延伸,实行多污染源全过程监管。随着国家和地方对化工项目节能减排、环境保护的要求越来越高,安徽省石化产业面临着严峻的挑战。

5 关于加快安徽石化行业发展的建议

(1)2015年是“十二五”的最后一年,全行业应全面总结“十二五”期间的成果和存在问题,深入分析在新形势下我省石化行业面临的机遇和挑战,提出安徽石化行业“十三五”发展新思路、新战略、新项目。

(2)发挥政府的引导作用,积极推动化工企业与科研院所、研究机构的交流和合作,全面提高行业的自主创新能力,促进安徽省化工企业对最新科技成果的应用和转化,推动产业升级。

(3)继续加大对四大化工基地及其它化工园区的基础设施投入,进一步完善园区功能服务配套,营造优良发展环境,提升大项目承载能力,不断优化招商引资的方法和途径,提高招商引资的水平和效率,加大承接化工产业转移力度。

(4)加快安徽省石化行业结构调整转型步伐,在提升传统产业的同时,培育产品附加值更高、前景更广阔的新兴产业,鼓励企业开发差异化产品,开拓新市场,全面提升综合竞争力。

(5)提倡对节能环保新技术、新装备的应用,加大对“三废”治理、能源节约和资源综合利用装置的投入,提高安全生产管理水平,促进安徽省石化行业和经济社会的协调发展。□