制度环境、政治关联与资本结构调整——来自民营上市公司的经验证据

2015-11-22蒋水全

刘 星,蒋水全,付 强

(重庆大学 经济与工商管理学院,重庆400030)

一、引 言

根据Modigliani和Miller[1]的理论,在无交易成本等一系列严格假定条件下,企业总能以与内源资金相同的成本自由融资以满足经营需要,则如何融资与企业价值无关。然而在现实中,由于“市场摩擦”的普遍存在,公司常常因不能及时或低成本融资给企业带来巨大冲击。因此,如何融资和确定资本结构是公司最重要的财务决策之一,关于资本结构的研究也是公司财务研究的核心话题[2]。来自实务界和理论界的大量证据表明,企业存在最优资本结构[3],以价值最大化为目标的企业会不断调整其资本结构[4],以使其接近最优资本结构。然而,很多因素都会影响公司的资本结构及其调整速度。目前国内外学者以公司治理[2]、行业竞争[5]、宏观经济环境[6]、制度环境[7]等宏微观视角为资本结构决策提供了大量的经验证据。然而结合我国的经济转轨背景,像金融关联、政治关系这样的非正式机制可能是影响公司资本结构决策的重要影响[8],因此,结合这些非正式机制对资本结构问题进行考察可能更符合我国企业的现实。

目前,非正式机制的“政治关系”受到越来越多的关注。已有研究表明政治关联对延长融资期限结构、降低融资成本等都大有裨益。鉴于政治关系对企业债务融资的重要作用,企业试图以各种公开或隐秘的方式参与政治活动从而影响政府公共决策的现象在全球范围内十分普遍[9]。但纵观现有文献,尽管在学科交叉基础上,从政治关联这一角度研究资本结构问题的文献已大量出现,但是,我们也可以发现,从政治关联角度研究资本结构动态调整的文献是非常罕见的。本文以政治关联为视角,并结合我国的市场化进程和宏观货币政策波动探讨资本结构及其调整的问题,试图发现政治关联是否以及如何影响企业资本结构和资本结构调整的证据。本研究表明,政治关联能以多种路径缓解融资约束,且该效应在货币政策趋紧阶段或市场化进程较慢的地区表现更突出。但政治关联对资本结构调整速度的影响具有两面性:一方面,政治关联带来的融资优势会降低资本结构调整的成本并提高调整速度;但另一方面,政治关联后的预算软约束预期也可能导致企业优化资本结构的动力减弱,从而阻碍了资本结构的调整。本研究对于透彻厘清政治关联的作用机理和影响效果具有一定的理论意义和实践价值。

二、理论分析、文献回顾与假说发展

(一)制度环境、政治关联与资本结构

正处在新的转轨时期的我国,金融体系的不完善和法律法规制度的缺乏,严重影响资本市场的配置效率,强烈的政治干预加上以国有银行为主导的金融体制,使资金配给带有明显的政治色彩和存在体制性主从次序问题[10],民营企业则存在制度性融资约束,融资难成为影响民营企业发展的主要瓶颈。我们认为在此背景下,政治关联可以从以下两方面影响企业的资本结构:

其一,政治关联便于形成企业的社会资本。Bian和Ang[11]等学者发现通过社会资本获取稀缺资源是企业经营成功的重要因素。Allen等[8]则更进一步指出基于关系的非正式机制较好地弥补了经济转轨阶段我国正式制度的不足。而搭建政治关联可以通过帮助企业形成社会资本进而影响公司的资本结构决策:一方面政治关联可以借助政府与国有化的金融机构的“血缘”纽带发展关系网络,促进与金融机构间的“信息共享”,从而降低信贷过程中的信息不对称程度并减少银行逆向选择行为;另一方面,“政治关联”是一种重要的声誉机制,一般而言,能够建立政治关联的民营企业具有相当的经济实力和规模,且获得了社会和政府的更多认可,而且政治关联使外部借款者相信即便公司陷入困境,也容易得到政府的“救助”,从而降低他们的贷款风险,这些都能起到传递企业融资能力的作用,从而减少资金供求双方的信息不对称,减少金融机构的逆向选择。

其二,政治关联还可帮助民营企业获得在资源配置方面的政策倾斜。一方面政治联系可以通过若干渠道(如提供商业机会、关键资源、某些规制的放松、对重点企业的支持等)降低民营企业的经营风险,进而减少民营企业债务融资的风险,提高债务融资的可获得性[12]。另一方面,尽管落实“拨改贷”政策和经历渐进式金融改革以后,我国政府向亏损企业直接注资的情况大量减少,但通过国家控制的金融机构对企业进行间接扶持的案例屡见不鲜。建立政治关联的民营企业可以利用政治人物的影响力对当地金融机构施加影响并影响其贷款决策,据此分析,本文提出假设H1。

H1:政治关联对民营企业的债务融资具有显著的正向影响。

除此之外,如若考虑到企业所处的制度环境,上述结论也许有所不同,地区金融发展状况和货币政策波动均会影响政治关联对企业的影响。金融发展程度越低,民营企业面临的信贷配给越严重,因而越有动机通过政治关联来获取融资优势。从政治关联的干预能力来看,金融发展水平越高,资源配置更多地决定于“硬性”的市场机制,政治干预的难度越大。Bartels和Brady[13]指出政府介入资源配置的程度越强,企业越倾向于利用政治关联获取资源。Faccio[14]在全球视角下的实证检验也表明政治关联在市场化进程较慢的国家和地区的效应更显著。

货币政策的紧缩程度也会影响企业的外部融资状况,随着货币政策的波动,企业所处的宏观经济环境也会随之改变,对应地,企业、债权人和股东的行为都会进行相应调整[15]。当货币政策趋紧时,银行会缩紧其对外贷款,从而减少金融机构对民营企业的信贷供给并恶化对民营企业的信贷配给,此时,民营企业更加需要通过政治关联来缓解融资压力。

根据上述分析,本文提出假设H2和H3。

H2:金融发展越慢的地区,政治关联对民营企业债务融资的影响越显著;

H3:当央行实施紧缩性的货币政策时,政治关联对民营企业债务融资的影响越显著。

(二)制度环境、政治关联与资本结构调整速度

由前面分析可知,政治关联会正向促进民营企业的债务融资。那么,这种正向影响仅仅是表现为更多的债务融资吗?显然,仅从债务融资额的多少很难全面深刻刻画政治关联的传导机理。权衡理论认为,企业存在目标或最佳的资本结构,以价值最大化为目标的企业会不断调整其资本结构[4],以使其接近最优资本结构。资本结构调整速度越快,企业调整至目标资本结构所需的时间越短,越有利于提升企业价值。因此,我们将进一步检验政治关联会如何影响资本结构的调整速度。

本文认为,政治关联对资本结构调整的影响可能具有两面性:一方面政治关联对债务融资约束的放松有利于降低资本结构的调整成本,从而提高调整速度,且该效应对于面临融资约束较大的企业可能更突出。另一方面,政治关联所带来的融资优势对企业预算约束的“软化”也可能降低企业调整资本结构的动机和需求。对于有政治关联的企业来说,即便公司陷入短暂的财务困境,也能较容易地从政府及国有金融机构获取支持,这种预算软约束的存在会改变企业对融资能力的预期,意味着企业可能将更多的精力投入到投资扩张方面,而不是优化调整资本结构。此外,融资软约束也会弱化债务融资的杠杠治理效应,从而减弱企业调整资本结构的动力。事实上,在我国信贷市场,政府在信贷资源的分配方面仍具有决定性的影响[16],与政治有关联的企业会获得融资方面的诸多好处,包括融资额、融资成本等优势,也正因为能够便捷地获得低成本的债务融资,政治关联企业的管理层便有更强的动机去争取更多的负债而不是权益融资,从而使得企业的负债越来越偏离其理想状态,而不是向目标资本结构趋近[17]。因此,本文提出假设H4。

H4:有政治关联的民营企业既可能因融资约束的缓解而加速资本结构调整,也可能因预算软约束效应弱化资本结构调整的动机和需求,即政治关联对民营企业资本结构调整速度的影响具有两面性。

续前所述,政治关联对民营企业资本结构调整的影响具有两面性,我们认为这在很大程度上也将受制于制度环境。金融发展较慢的地区或在货币政策紧缩阶段,外部融资的“可获得性”是阻碍资本结构调整的主要因素,此时政治关联对资本结构调整的影响主要表现为降低外部融资约束,从而减小资本结构的调整摩擦。而在金融发展较快的地区或货币政策较宽松时,民营企业的融资难问题得到很大缓解,此时政治关联对企业的影响除获取融资优势外,更多的还在于通过若干渠道(如提供商业机会、关键资源、某些规制的放松、对重点企业的扶持等)谋求发展机遇,因此管理层较少关注资本结构的动态调整。据此分析,本文提出假设H5和H6。

H5:在金融发展较慢的地区,政治关联会加速资本结构调整;而在金融发展较快的地区,政治关联可能会负向影响企业的资本结构调整;

H6:货币政策趋紧时,政治关联会加快资本结构的调整速度;而在货币政策宽松阶段,政治关联对资本结构调整可能有微弱的负向影响。

三、样本选择与模型构建

(一)样本选择

本文以2006-2013年深沪两市的A股民营企业为初始样本。为了研究的需要,我们还按如下步骤进行了样本筛选:①剔除金融类样本;②剔除研究期内有重大重组、被ST、控制人有变更及当年上市的样本;③剔除信息披露不详的样本;④删除同时发行B股或H股、N股的样本。数据主要来自CSMAR数据库、Wind数据库和笔者的手工整理。经上述处理,最终得到4612个样本。

(二)变量界定与检验模型

1.制度环境、政治关联与公司资本结构

为检验H1-H6,本文构建如下模型来考察政治关联对公司资本结构的影响。其中:Levi,t为被解释变量,表示公司的资本结构,核心解释变量为政治关联PCi,t。此外,我们还控制了盈利能力、公司规模、成长能力、抵押能力、非债务税盾、行业、年度等因素。

2.制度环境、政治关联与资本结构动态调整

为检验政治关联对资本结构调整速度的影响,我们借鉴Flannery和Rangan[18]的做法,采用局部动态调整模型来刻画公司向目标资本结构的调整效率,模型构建如下:

其中,模型左边为当期实际调整量(Levi,t-Levi,t-1),模型右边的(-Levi,t-1)是指目标调整量,即达到目标资本结构时所需的调整幅度,δ反映在单位时间内(自t-1期到t期)完成最佳的调整量(-Levi,t-1)的程度,0<δ<1,δ值越大说明调整速度快,δ=1说明资本结构调整达到最佳状态,ξ为残差项。此外,大量经验研究表明,企业的目标资本结构是由企业特征、行业等因素决定,并随着企业内外部环境的改变而不断变化,因此,我们参考Flannery和Rangan[18]的研究,构建模型(3)估计企业的目标资本结构。

其中,α0为常数,Xi,t表示企业特征向量,由经营活动现金流量、公司规模、盈利能力、成长性、抵押能力、非债务税盾等特征因素构成,而ζi和ηt分别控制个体效应和时间效应,ri,t则为随机扰动项。将模型(3)代入模型(2),整理可得:

令μ=1-δ,将上式进一步简化为模型(4):

其中,μ的取值位于0~1之间,μ越大,则δ值(δ=1-μ)越小,说明公司资本结构调整越慢,反之则表示调整越快。为检验政治关联到底如何影响资本结构的动态调整速度,本文将在模型(4)中嵌入政治关联变量PC以及PC与滞后1期资本结构Levi,t-1的交互项PCi,t×Levi,t-1,得到扩展的部分调整模型如下:

由模型(5)我们可以根据PCi,t×Levi,t-1的系数判定政治关联对资本结构调整速度的影响。若系数μ2为负则说明政治关联会加速民营企业资本结构的调整速度,反之亦然。同时,为检验不同金融发展地区和货币政策波动对政治关联传导机理的影响,本文按金融市场化指数和广义货币供给量M2的增长率对样本观测值进行分组,并做子样本组的多元化回归分析。

综上,本文涉及的主要变量汇总如表1所示。

表1 研究变量定义

四、实证结果与分析

(一)主要变量的描述性统计

表2报告了主要变量的均值检验结果。由表2可知:无论是金融发展较快的地区组,还是在发展较慢的地区组,政治关联企业的负债率均值都显著无政治关联企业,且全样本检验结果与之类似,表明政治关联能给企业带来融资优势,从而初步验证了H1。进一步由按地区金融发展状况分组的统计来看:在发展较快组,政治关联企业的负债率均值比无政治关联企业大0.016,而且具有统计意义上的显著性;而在发展较慢组,该差异扩展至0.032且显著性水平亦有所提高,由此说明政治关联对金融发展较慢地区的企业影响更显著,与H2吻合。

表2 按金融发展水平分组的描述性统计

表3列示了按货币政策类型分组的均值检验结果。同样由表2可知:无论货币政策是宽松型还是紧缩型,政治关联企业的负债率都略高于其他企业,且全样本检验结果与之类似。且由进一步的检验结果可知:当货币政策趋紧时,政治关联企业的负债率在1%的水平上显著高于无政治关联企业;而当货币政策趋松时,两类企业的负债率均值差异并不显著,即说明政治关联的债务融资优势在货币政策趋紧时表现更突出,从而初步验证了H1和H4。

表3 按货币政策松紧类型分组的描述性统计

(二)制度环境、政治关联与民营企业资本结构

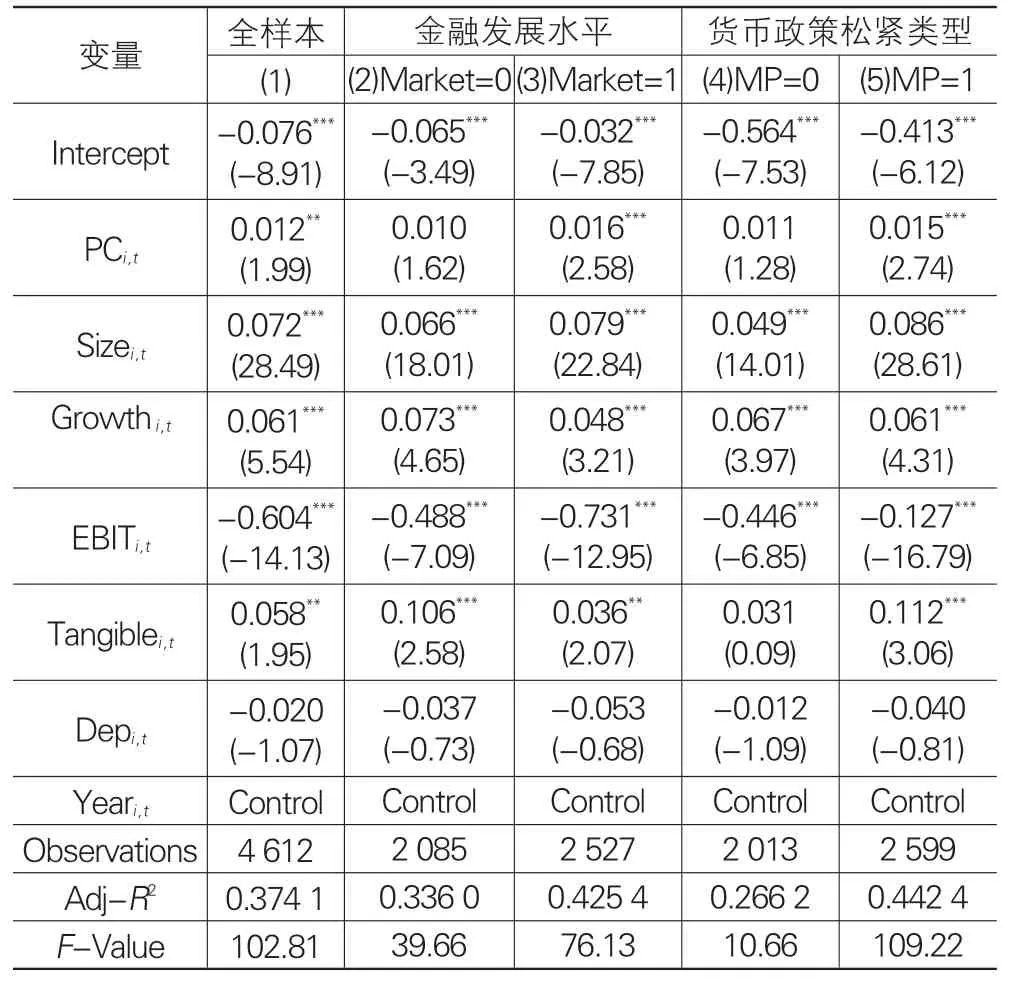

表4报告了政治关联对民营企业资本结构的影响。由列(1)的全样本中PC的系数显著为正可知,政治关联与资产负债率显著正相关,即政治关联能给企业带来债务融资优势,这与H1吻合。进一步由列(2)和列(3)的分组检验来看:在金融发展较快的地区组,PC的系数为正而不具有统计意义上的显著性,但在金融发展较慢的地区组,PC的系数在1%的水平上显著为正,且采用“自体抽样法(bootstrap)”检验两组中的PC项系数差异,得到的经验P值为0.036,这些表明政治关联对不同金融发展水平地区企业的影响有显著差异,其中,对金融发展较快地区企业的债务融资仅有微弱的正向影响,而对金融发展较慢地区企业的债务融资有显著的正向影响,H2得到验证。同理,由列(4)和列(5)可知:当货币政策较为宽松组,PC的系数为0.011但不显著,而当货币政策趋紧时,PC的系数却显著为正,同样,用“自体抽样法(bootstrap)”检验PC项系数组间差异的显著性,亦发现两组系数存在显著差异,即当货币政策趋紧时,政治关联对民营企业债务融资的正向效应更强,这与H4相符。此外,在控制变量方面,由Size、Growth、Tangible的回归系数显著为正,说明公司规模越大、成长机会越多、抵押能力越强的企业其债务融资约束越小,这些结论与同领域其他学者的研究结论基本一致,故在此不再赘述。

表4 制度环境、政治关联与民营企业资本结构

(三)制度环境、政治关联与资本结构动态调整

表5列示了模型(5)的检验结果。由表5列(1)是全样本检验可知:PCi,t×Levi,t-1的系数为负但不显著,这说明拥有政治关联的民营企业,资本结构动态调整的速度δ(δ=1-μ)有所加快,这与政治关联缓解融资约束并降低调整摩擦的预期相符,部分支持H4。进一步地,由分组检验列(2)与列(3)中PCi,t×Levi,t-1项的系数对比来看:在金融发展较慢组(Market=0),PCi,t×Levi,t-1的系数为负且达到10%的显著性水平,而金融发展较快组(Market=1)中PCi,t×Levi,t-1的系数却大于0但不显著,经“自体抽样法(bootstrap)”检验后发现两组回归中PCi,t×Levi,t-1项的系数差异显著,这说明政治关联能显著加速金融发展较慢地区民营企业的资本结构调整,而对发展较快地区的民营企业的资本结构调整却无显著的正向作用,甚至表现出微弱的阻碍影响,使其资本结构调整的速度减缓,这与H5吻合。同理,由列(4)与列(5)的系数对比可知:当货币政策趋紧时(MP=1),PCi,t×Levi,t-1的系数在10%的水平上显著为负,而当货币政策较宽松时(MP=0),PCi,t×Levi,t-1的系数却大于0但不具有统计意义上的显著性,且“自体抽样法(bootstrap)”检验的系数差异P值为0.021,达到5%的显著性水平,这些表明当货币政策趋紧时,政治关联会通过缓解融资约束降低调整摩擦,进而显著加速资本结构调整;而在货币政策宽松阶段却可能通过影响资本结构调整动机或迫切性,微弱地阻碍管理层对调整资本结构的积极性并减缓资本结构调整速度,以上结论均与H5和H6的预期相符。

表5 制度环境、政治关联与民营企业资本结构调整

(四)稳健性检验

为了增加文章的信息含量和提高上述结论的可靠性,我们通过以下方式进行了稳健性测试。①考虑到我国存在非流通股的市场特征,我们采用市值资本结构(Lev2=账面负债/(账面负债+流通股市值+非流通股×每股净资产))重新对前文假设进行检验,所得结论与前文估计基本一致;②在对地区按金融发展程度分组时,采用樊纲等所编制的“信贷资金分配市场化指数”分两组并用Tobin’Q替换营业收入增长率反映公司的投资机会,作上述变换后我们重新检验发现这些变换并不影响本文的基本结论。

五、结论与启示

不管是从静态视角分析资本结构决策问题,还是从动态视角对资本结构动态调整效率进行研究,“资本结构之谜”始终是公司财务研究领域的核心话题。本文立足于我国特定的制度环境,以深沪两市A股民营企业2006-2013年的数据为样本,从静态和动态两个维度实证检验了政治关联对企业资本结构及其调整速度的影响。我们发现:政治关联不仅会影响民营企业的资本结构,还会影响资本结构的调整行为,而且政治关联对企业行为的传导机理会受到地区金融发展水平的制约或货币政策波动的影响并表现出“两面性”特征:①政治关联会显著放松民营企业的债务融资约束,且该效应在金融发展较慢的地区和货币政策趋紧阶段表现得更突出,就其原因是在金融发展慢的地区或货币政策趋紧阶段,民营企业融资约束更大,遭受的融资歧视更多,因此更依赖于政治关联的融资缓解效应;②政治关联对资本结构调整速度的影响具有两面性:一方面,当民营企业来自金融发展较慢的地区或面临宏观货币政策趋紧冲击时,融资约束成为影响资本结构调整的关键障碍,政治关联带来的融资优势会有效降低资本结构的调整成本并显著提高调整速度;但另一方面,在金融发展较慢的地区或当宏观货币政策趋松时,民营企业的融资约束相对较轻,此时政治关联后的预算软约束预期反倒会减弱企业调整资本结构的动力,从而阻碍资本结构的动态调整。本研究对于透彻厘清政治关联的传导机理和影响效果具有一定的理论意义和实践价值。

[1]Modigliani F,Merton H M.The cost of capital,corporation finance,and the theory of investment[J].American Economic Review,1958,48(3):261-297.

[2]Drobetz W,Wanzenried G.What determines the speed of adjustment to the target capital structure?[J].Applied Financial Economics,2006,16(13):941-958.

[3]Kraus A,Litzenberger R H.A State-Preference Model of Optimal Financial Leverage[J].Journal of Finance,1973,28(4):911-922.

[4]Titman S,Tsyplakov S.A Dynamic Model of Optimal Capital Structure[J].Review of Finance,2007,11(3):401-451.

[5]Brander J A,Lewis T R.Oligopoly and Financial Structure:The Limited Liability Effect[J].Applied Financial Economics,1986,76(5):956-970.

[6]苏冬蔚,曾海舰.宏观经济因素与公司资本结构变动[J].经济研究,2009(12):52-65.

[7]Oztekin O,Flannery M J.Institutional determinants of capital structure adjustment speeds[J].Journal of Financial Economics,2012,103(1):88-112.

[8]Allen F,Qian J,Qian M J.Law,finance,and economic growth in China[J].Journal of Financial Economics,2005,77(1):57-116.

[9]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-20.

[10]Song Z,Storesletten K,Zilibotti F.Growing Like China[J].American Economic Review,2011(1):196-233.

[11]Bian Y,Ang S.Guanxi Networks and Job Mobility in China and Singapore[J].Social Forces,1997,75(3):981-1005.

[12]孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构[J].经济研究,2005(5):52-63.

[13]Bartels L M,Brady H E.Economic Behavior in Political Context[J].American Economic Review,2003,93(2):156-161.

[14]Faccio M.Politically Connected Firms[J].American Economic Review,2006,96(1):369-386.

[15]Gertler M,Gilchrist S.Monetary Policy,Business Cycles,and the Behavior of Small Manufacturing Firms[J].Quarterly Journal of Economics,1994,109(2):309-340.

[16]方军雄.所有制、制度环境与信贷资金配置[J].经济研究,2007(12):82-92.

[17]Qian Y M,Tian Y,Wirjantod T S.Do Chinese publicly listed companies adjust their capital structure toward a target level?[J].Quarterly Journal of Economics,2009,20(4):662-676.

[18]Flannery M J,Rangan K P.Partial adjustment toward target capital structures[J].Journal of Financial Economics,2006,79(3):469-506.