基于结构方程模型的移动支付用户使用意愿影响因素分析

2015-11-22张若愚姜美芳

习 勤,张若愚,姜美芳,李 翔

(华东交通大学经济管理学院, 江西 南昌330013)

1 引言及综述

随着移动通信技术的发展,移动支付工具逐渐成为了人们日常生活中重要的工具。 移动支付是指借助手机、掌上电脑、笔记本电脑等移动通信终端和设备,通过SMS( short message service)、IVR( interactive voice response)、WAP(wireless application protocol)等多种通信方式进行银行转账、缴费和购物等交易活动。 移动支付作为一种新的支付方式,有便捷、安全和可靠的优点。 近年来移动支付以年均超70%的涨幅速度飞速增长,且发展前景依然广阔。 作为一个以用户体验为核心的行业,研究用户使用意愿是对企业营销发展战略具有重要意义的。

近几年国内外有许多关于移动支付工具的研究,Zhou[2]整合任务技术匹配理论和UTAUT 模型,建立了以手机银行用户为主要研究对象的移动支付使用意愿模型,分析了用户使用手机银行的原因及影响其使用的因素。 Hsu[3]在TAM 的研究成果上进行了进一步探索,增加了感知安全性,感知成本,主观规模等影响因素,构建了移动支付工具使用意愿的结构模型,发现了感知有用性显著影响使用意愿,而感知成本对移动支付工具的影响较小。陈华平等[4]将感知风险和感知成本两个因素添加到UTAUT 模型,说明绩效期望,感知风险对移动支付消费者1 有显著影响,所以影响了消费者1 的使用行为。魏守波等[6]在TAM 基础上,对移动支付消费者信任因素进行了研究,对以前的移动支付模型进行了进一步扩充,感知易用性和信任对使用意愿有比较明显的影响,网络外部性,信任倾向对可以影响使用信任性,从而影响用户对移动支付工具使用情况。 除此之外还有部分研究则是从市场环境及政策角度。

2 问卷设计

本次研究采用问卷收集数据,根据TAM 模型的理论设定了调查问卷的基本框架,并根据研究目的详细设置了问卷的问题。

2.1 问卷指标体系

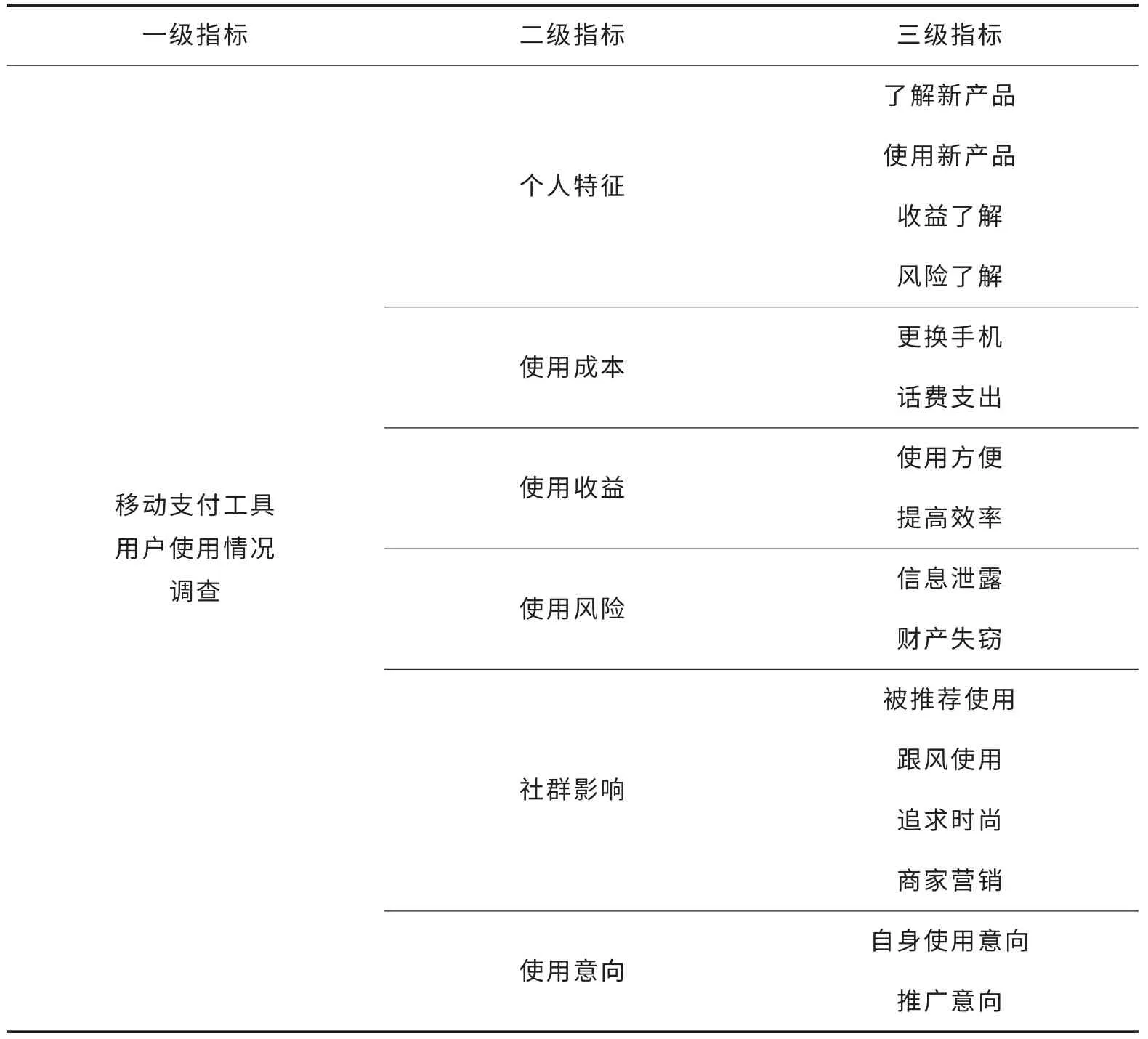

根据调查问卷的设置,将各个题目概括分类,构成了三级指标体系。

表1 移动支付工具使用情况指标体系Tab.1 Index system of mobile payment

2.2 问卷质量控制——基于调查与信度分析

在进行正式调查之前,首先对部分研究生进行了预调查,预调查共调查了30 名研究生,涵盖经济、工科、文科各个专业。 根据预调查的结果对问卷质量进行检验,我们采用Cronbach′s α 系数对问卷的信度进行检验。得出Cronbach′s α 系数为0.747 达到了可以进行调查的程度。接着又根据预调查中收集到的意见对问卷的一些细节进行了修改,使问题表述更加清晰。

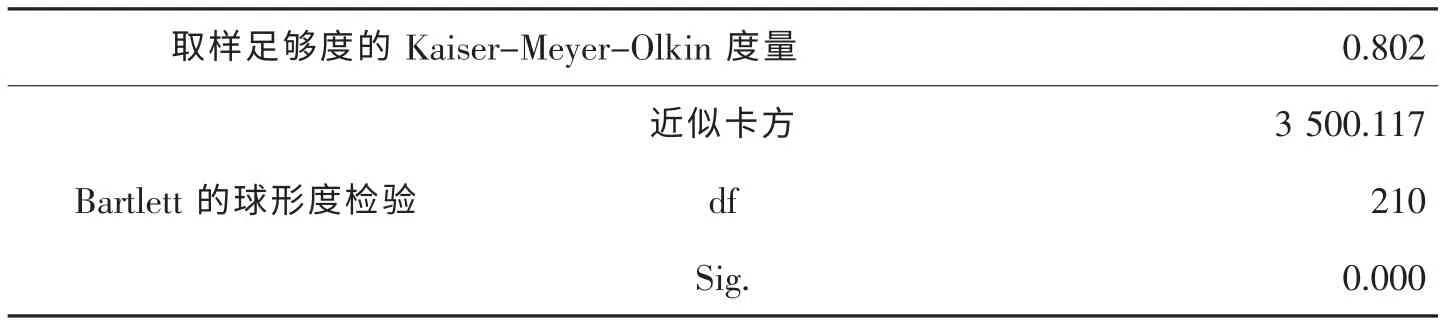

正式调查发放了共420 份纸质问卷, 回收问卷496 份。 在回收问卷的基础上,经过编码、录入总共得到个490 份 样本数据,但其中包含了一些的无效数据,因此需要对数据进行清洗,经过清洗删除了出现以下情况的样本:①明显的人为录入错误,如五级量表中出现34 等值;②前后明显矛盾;③空白选项太多,问卷信息明显不全;④异常值。经过筛选后得到483 份有效问卷。再次对问卷质量进行信度检验,得出483 份有效问卷的Cronbach′s α 系数为0.787,表明问卷效果是可靠的。 再对问卷进行效度检验,对于问卷效度检验的方法有很多,在这里本文主要采用结构效度检验的方法对问卷的效度进行检验。 对样本进行因子分析得出KMO 检验值。

表2 KMO 和Bartlett 的检验Tab.2 KMO and Bartlett test

KMO 为0.802 已经达到了理想的效度,可以继续进行分析研究。

3 方法介绍

3.1 理论准备

目前国内外对于移动支付工具用户使用意愿的研究多基于技术接受模型(TAM)。TAM 模型对理性行为理论做了简化,对影响信息技术接受使用的决定因素提供一个普遍性的解释与说明。 TAM 作为研究消费者接受与使用信息技术行为的经典模型,也是本文进行移动支付工具用户使用影响因素分析的基础。

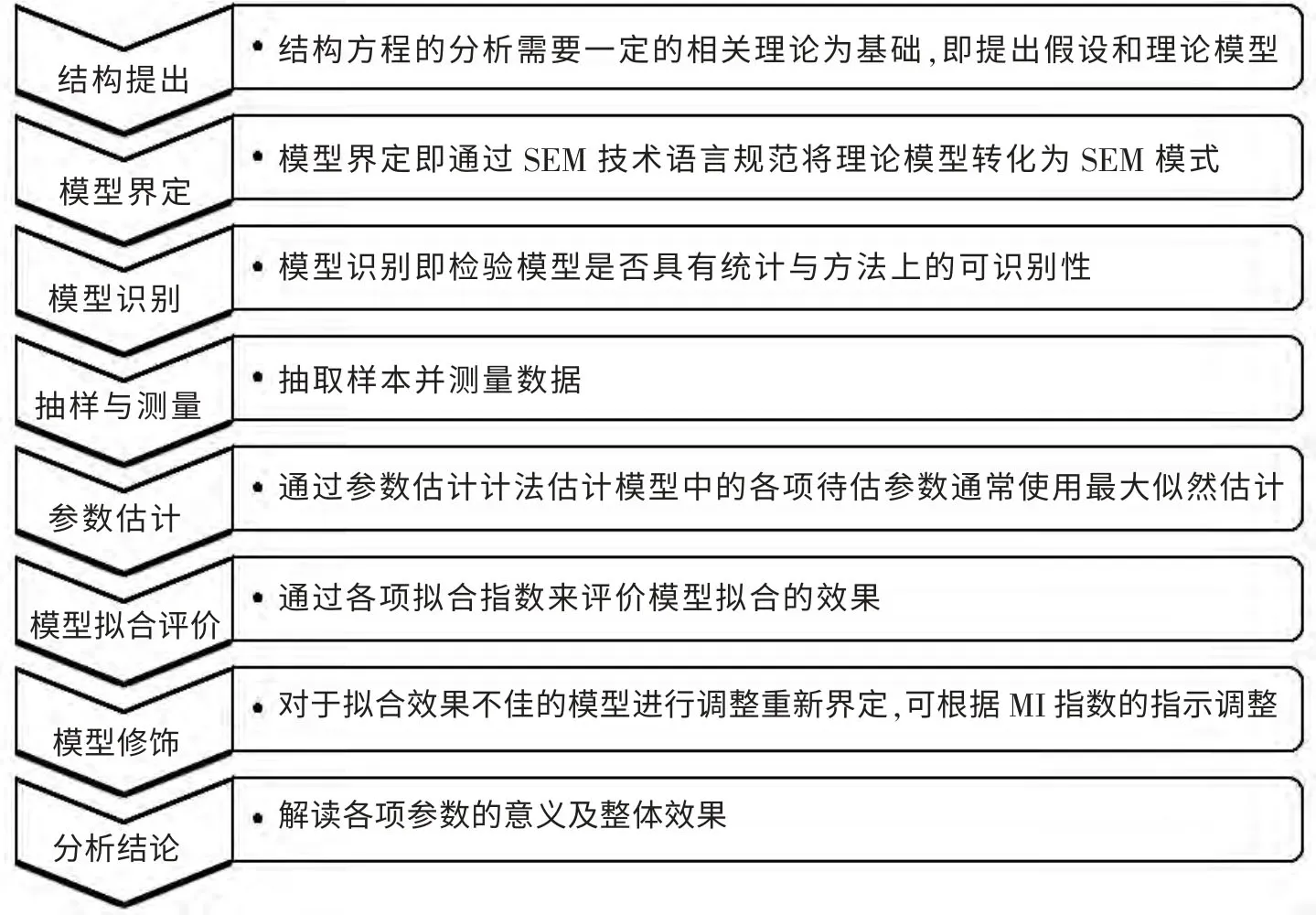

对于模型的求解方法,本文采用的是结构方程模型,在大数据时代,结构方程模型(SEM)是处理大型,高维数据的最好方法之一。 它的一个重要特性就是能够对抽象的构念进行估计与检定。 结构方程模型能够同时考虑并处理多个因变量,也允许自变量和因变量存在误差并同时处理因子与题目和因子与因子之间的关系。 典型的因素分析在进行潜在变量的估计时事先无法预知潜在变量与观察变量之间的关系。 而在结构方程模型中潜在变量的概念与内涵是基于理论的推导,因此这种结构方程也成为验证性因子分析(CFA)。结构方程分为两部分:一是测量模型,一是结构模型。

其中: Y 和X 为内生潜变量和外生潜变量的观测变量;ΛY与ΛX是观测变量被潜在变量解释的回归矩阵即因素载荷;B 是潜变量之间的回归矩阵;ε,δ,ζ 均为误差项。 结构方程模型建立:

图1 结构方程程序图Fig.1 Structural equation procedure chart

3.2 模型假设

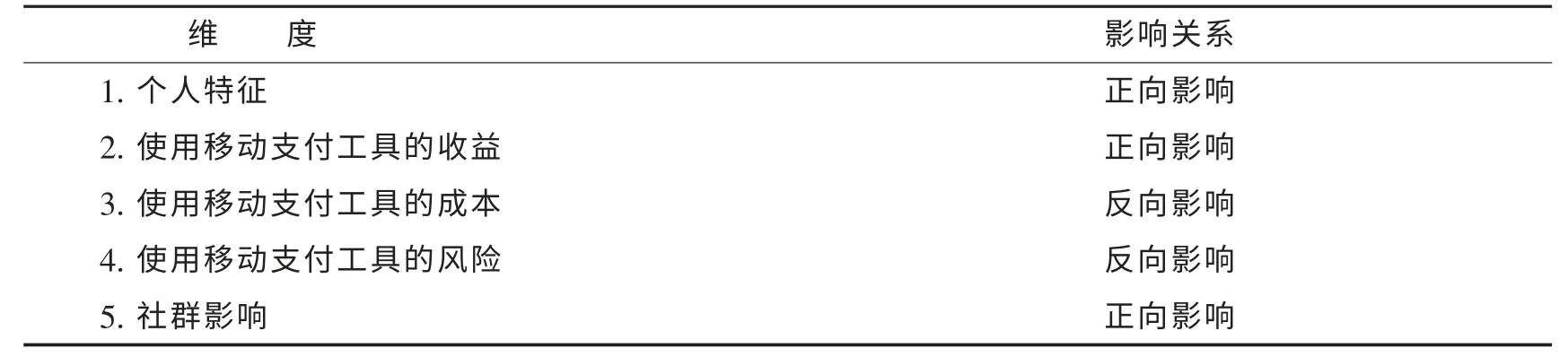

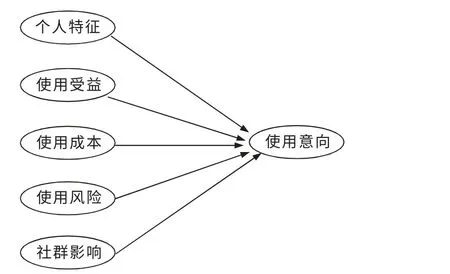

根据TAM 模型以及大量关于消费者行为研究的文献首先提出了影响用户使用移动支付工具意愿的5个维度。

表3 初始5 个维度的模型Tab.3 Model of initial five dimensions

3.2.1 个人特征

移动支付工具是一种新式的产品,它不但是一种技术创新,更是一种新的理财方式。任何人在初步接触并使用移动支付工具时都需要一种冒险精神,需要承担一定的风险和不确定性,愿意去尝试新事物。因此用户个人的新潮性特征会影响用户的使用意愿。 越具有新潮性的人越愿意使用移动支付工具,即新潮性对使用意愿存在正向影响。

H1: 个人特征正向影响使用意愿。

3.2.2 使用受益

移动支付工具作为一种电子商务本身是要能够给用户带来受益的,受益分为两种:一种是直接的金钱上的受益,一种是难以量化的部分如方便性和高效率。 显而易见对于受益的感知越高用户就越愿意使用移动支付工具,即使用受益对使用意愿存在正向影响。

H2: 使用受益正向影响使用意愿

3.2.3 使用成本

移动支付工具作为一种电子产品,虽然使用不需要直接支付费用,但是任何产品都不可能无偿使用。使用移动支付工具也会产生一定的隐性成本, 比如为了更流畅舒适的使用可能需要更换手机或升级系统,移动支付工具上挂载的广告及交易流程也会产生一定的流量费用。显然用户对于使用成本的感知越明显用户就越不愿意使用移动支付工具。 因此使用成本对使用意愿具有反向影响。

H3: 使用成本反向影响使用意愿

3.2.4 使用风险

本文定义的移动支付工具使用风险是指用户对使用移动支付工具这种产品所感知到的各种潜在的风险。 如在交易过程中产生的金融风险和由于系统的稳定性不足带来的损失及个人信息泄露的风险。 用户显然会因为一定的风险感知而不愿意使用移动支付工具,即使用风险对使用意愿存在反向影响。

H4: 使用风险反向影响使用意愿

3.2.5 社群影响

每个人都是社会人,任何人都和周围的人或事存在普遍的联系。 因此每个人的行为都或多或少的受到周围群体的影响,对于移动支付工具的使用行为显然也会受到用户的社会群体影响。 如果用户比较容易接受社会群体的影响那么本文认为该用户会更愿意也更容易接受移动支付工具并使用它。

H5: 社群影响正向影响使用意愿

移动支付工具作为一种商品也需要大量的营销推广才能被大众所知进而才能被用户使用。因此一个人是否容易被商家营销活动引导页影响着他是否愿意使用移动支付工具。

4 实证研究

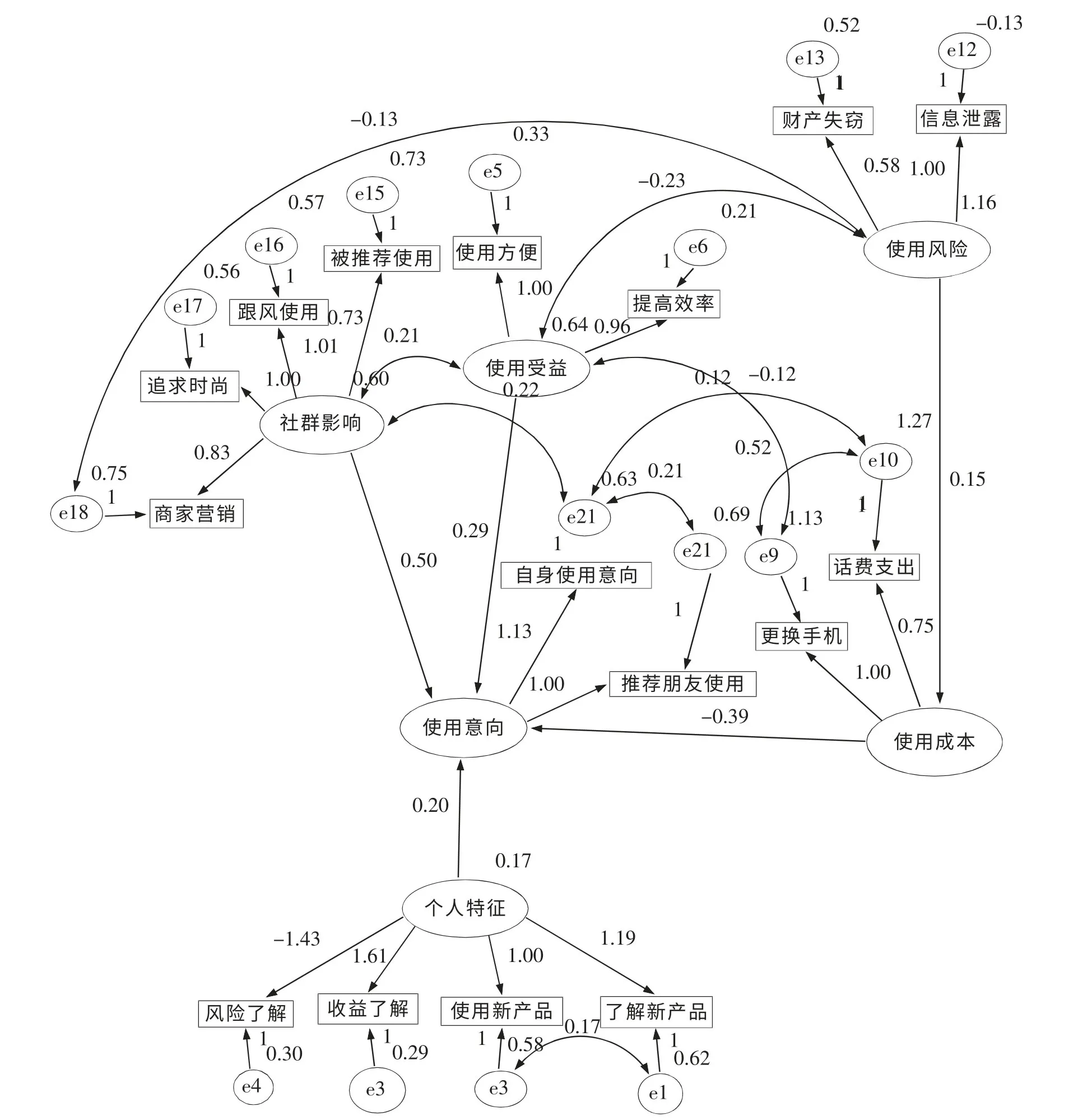

根据理论模型,在AMOS 中绘制模型结构图,并导入数据进行拟合,但是初步的理论模型拟合效果并不理想,因此我们在理论模型的基础上进行了调整。 由于理论模型结果显示,使用风险对使用意愿的影响不显著,我们考虑使用风险是否可以通过其他变量的中介作用影响使用意愿。 基于这种假设,我们提出了使用风险增加使用成本,进而影响使用意愿的模型结构。 在AMOS 中进行运行后结果如图3所示。

图2 五维度理论模型Fig.2 Five-dimension theory model

图3 结构方程模型拟合结果Fig.3 Fitting results of structural equation model

结构方程模型拥有一系列的检验数对模型的拟合效果进行检验,本文的模型在各项检验数上都达到了理想的标准。

表4 结构方程模型拟合指数Tab.4 Fitting index of structural equation model

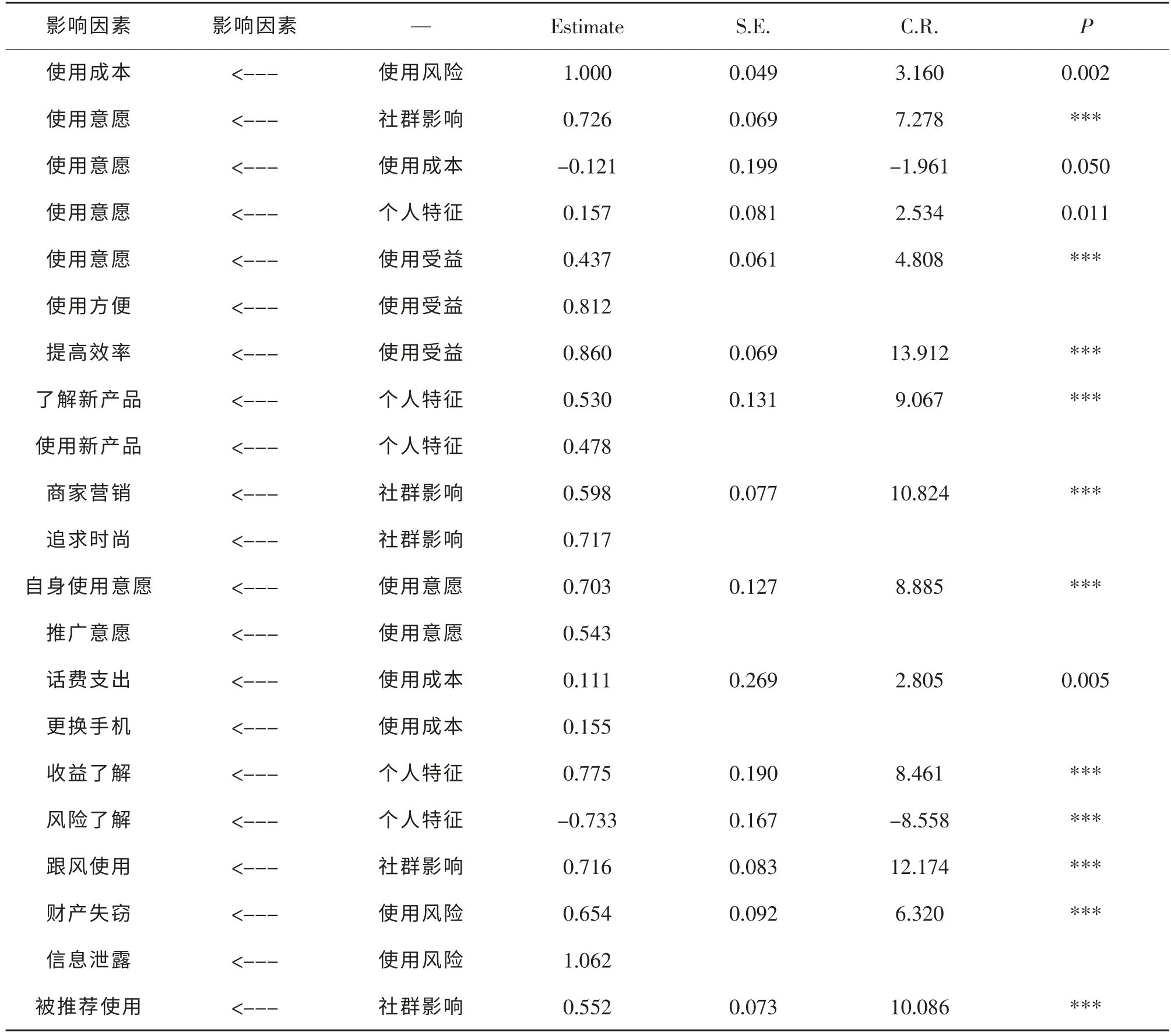

可以看出各项指数均达到了理想的要求。 而模型中各项载荷系数和路径系数的估计也都达到了统计上显著的标准。 图3中给出的是未标准化的系数,表4给出了结构方程拟合出的非标准化的载荷系数及路径系数。

表5 标准化载荷系数与路径系数的估计Tab.5 Standard load coefficient and path coefficient estimation

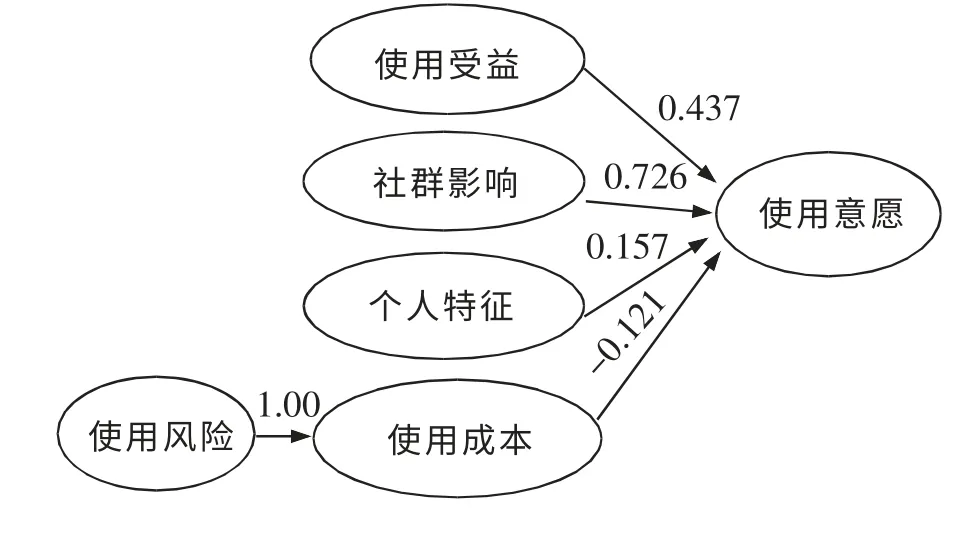

表5中可以看出,各个潜变量之间的路径系数均显著且影响方向与假设相同,表明本文之前的假设成立。 图3中包含了较多相关关系,将其简化保留路径图可以清晰的看出各个因素对使用意愿的影响程度。

路径图反应的是结构方程模型中的结构模型。 从路径图中可以看出,对使用意愿影响最为显著的因素是社群影响路径系数为0.726,其次是使用收益路径系数为0.437,再其次是个人特征(0.157)和具有反向影响的使用成本(-0.121),而使用风险是通过使用成本的完全中介作用来影响使用意愿。 从路径图的结果可以得出结论:用户是否使用某种移动支付工具主要受周围人群的使用情况和商家营销影响,其次用户会受到使用移动支付工具能够带来的收益的影响。 因此移动支付公司在制定战略计划时,应将社群营销放在首位,其次是增加移动支付的功能及覆盖范围,提高使用移动支付的受益性,然后再降低使用移动支付的成本。

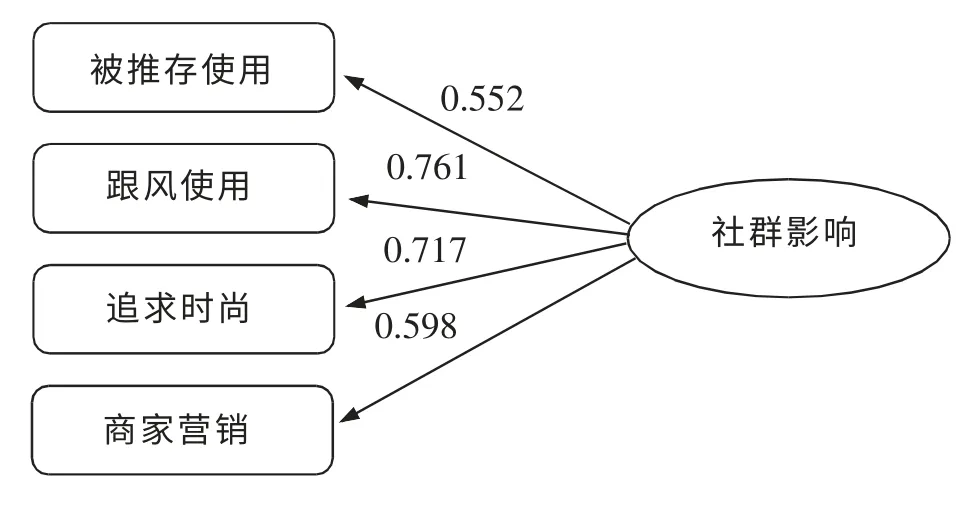

从结构模型的结果中企业可以制定出战略计划的大方向,而通过测量模型则可以确定战略计划的细节方向。 首先看社群影响方面。

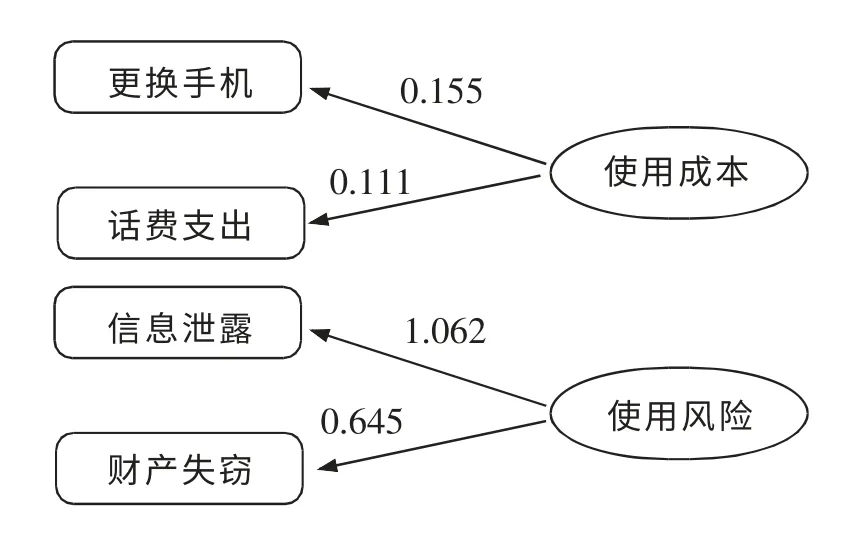

从社群影响的4 个方面看,用户跟风使用(荷载系数0.761)的意愿更为明显。 而商家营销(荷载系数0.598)的影响仅比被推荐使用(荷载系数0.552)的影响略高。 因此在开展社群营销的时候,应注重时尚和用户普及度,要尽量使用户的范围更加广泛以吸引更多的用户。 再来分析使用成本是使用风险两部分:

从图六可以看出相对于话费支出(0.111)用户更关注是否需要更换手机(0.155),与财产失窃(0.645)相比用户更担心个人信息会泄露(1.062)。据此企业在开发移动支付软件时要注意兼容性,降低对硬件的要求,以扩大用户范围。 在风险控制上面应更注重对用户个人信息的保护,使用户能放心的使用软件。

图4 结构路径图Fig.4 Path graph structure

图5 社群影响荷载图Fig.5 Community impact load

图6 使用成本与风险荷载图Fig.6 Use cost and risk of load

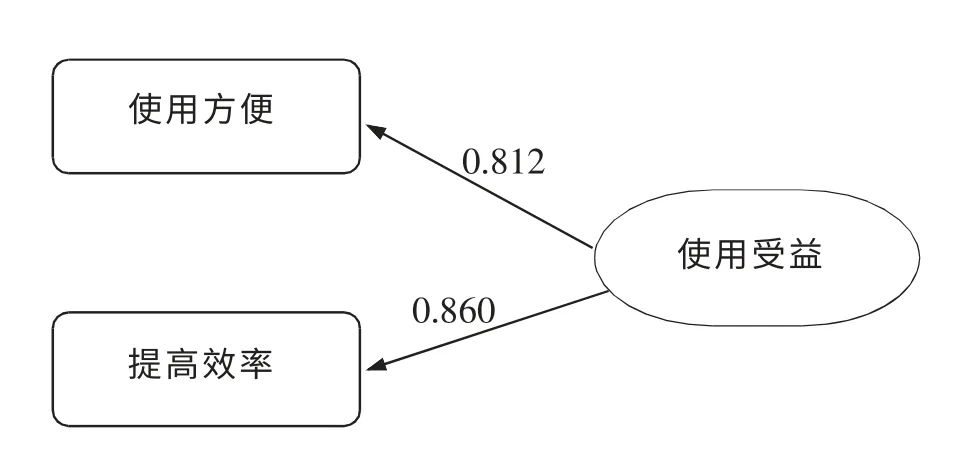

图7 使用受益荷载图Fig.7 Use benefit load diagram

在使用受益方面, 提高效率和使用方便相差虽然不大, 但移动支付工具能否提高生活效率是用户更为关注的。 因此企业在开发软件时应更注重工具的便捷性。

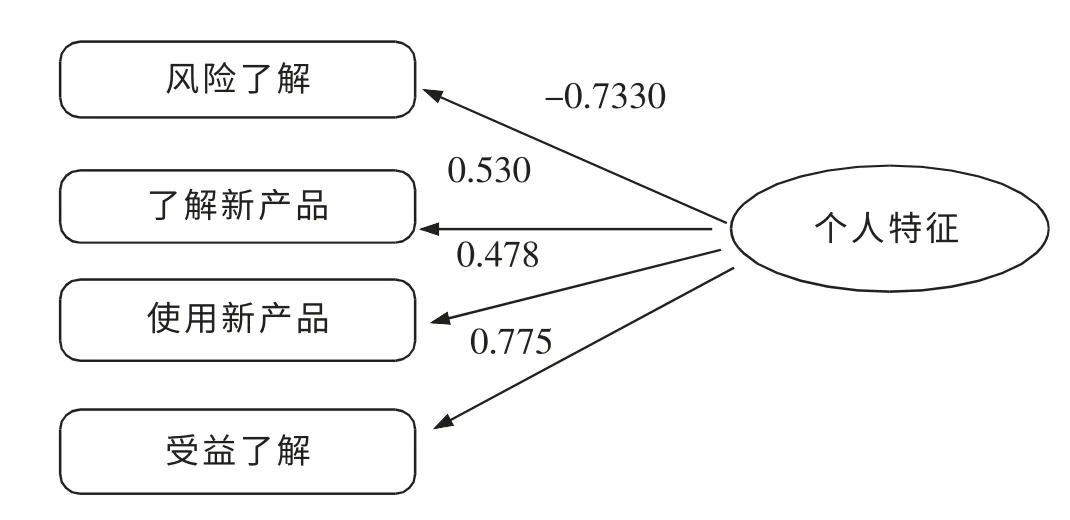

在个人特征这个维度中可以看出, 用户是否倾向于使用移动支付工具来代替现金,关键在于对移动支付收益的了解程度。 因此企业在宣传营销时应加强对移动支付收益情况的宣传。

综合来说,结构方程的结果显示,对于移动支付企业来说吸引和稳定用户最重要的因素就是用户周围社会群体的使用情况,其次是提高移动支付的受益性,用户个人的新潮性和知识性对使用意愿的影响较低,而移动支付工具的使用成本和风险对使用意愿影响最小。 因此移动支付企业的首要目标为加强社群营销,以用户影响用户,注重用户口碑的建立和宣传,在营销活动中还应突出时尚和收益性以开发新用户。 而企业在进行软件开发时首先要做的,是提高使用移动支付的收益,如提供更优惠的支付折扣,更广泛的使用途径和覆盖范围,并且要简化软件操作流程,使软件使用更加便捷,其次降低软件对硬件的要求,提高兼容性并注重保护用户个人隐私。

图8 个人特征荷载图Fig.8 Individual characteristics of the load

5 结论

用户的使用意愿对移动支付企业发展有着至关重要的作用,企业的运营目的主要在于开发和稳定用户群,并提高用户活跃程度。 因此对于使用意愿的研究,将成为企业营销发展策略制定的重要依据。 本文经过研究得出以下结论:

1) 在研究使用意愿这种难以通过单一的指标进行准确测量分析的对象时,使用结构方程模型,可以综合多个观测变量对抽象潜变量的描述,并同时分析各潜变量对目标变量的影响,进而能够准确的反映研究对象的结构关系特征。

2) 根据结构方程结果可知,社群影响是对用户使用意愿影响最为显著的因素,因此移动支付企业要注重采用社群营销的手段,注意积累口碑才能不断扩大市场占有率。

3) 本文以结构方程为工具,不但分析了各个潜变量之间的相互影响关系,且对各个潜变量内部的因子载荷进行了分析,提出了更细致精确的决策建议:在营销活动中还应突出时尚和收益性以开发新用户。而企业在进行软件开发时首先要做的,是提高使用移动支付的收益,如提供更优惠的支付折扣,更广泛的使用途径和覆盖范围,并且要简化软件操作流程,使软件使用更加便捷,其次降低软件对硬件的要求,提高兼容性并注重保护用户个人隐私。

[1] 岳云康.我国电子商务环境下的移动支付问题研究[J].中国流通经济,2008,22(1):40-43.

[2] ZHOU T,LU Y,WANG B.Integrating TTF and UTAUT to explain mobile banking user adoption[J].Computers in Human Behavior,2010,26(4): 760-767.

[3] HSU C,WANG C,LIN J C.Investigating customer adoption behaviours in Mobile Financial Services [J].International Journal of Mobile Communications,2011,9(5): 477-494.

[4] 陈华平,唐军.移动支付的使用者与使用行为研究[J].管理科学,2006,19(6):48-55.

[5] 吴先锋,樊吉宏.基于感知风险的移动支付使用行为实证研究[J].统计与决策,2010(20): 45-46.

[6] 魏守波,程岩.移动支付中用户信任的影响要素[J].系统工程,2011(11): 9-15.

[7] 李萍,闫长乐,童以祥.手机支付商业模式浅析[J].北京邮电大学学报: 社会科学版,2008(4): 20-25.

[8] 谢雪梅,高艳苗.用户移动支付行为习惯成因研究[J].北京邮电大学学报,2013(5):33-37.

[9] 徐长江,丁聪聪.网上银行发展中的相关因素分析—基于TAM 理论[J].统计与信息论坛,2012(3):67-71.

[10] 吴明隆.结构方程模型—AMOS 的操作与应用[M].重庆:重庆大学出版社,2010(11):21-25.

[11] 周毅,孟卫东,柳晓莹.移动数据业务购买意愿的关键影响因素研究[J].管理工程学报,2010(1):29-34.

[12] 师群昌,帅青红.移动支付及其在中国发展探析[J].电子商务,2009(2):12-23.

[13] 万华,刘良,朱晓妹,陈梦鑫.注册会计师心理契约的结构维度探索和验证[J].华东交通大学学报,2014(4):31-34.