出版专业资格考试本量利经验公式的误差分析

2015-11-19胡亚敏闫杏丽张海燕

胡亚敏,闫杏丽,张海燕

(合肥工业大学 学报杂志社,合肥 230009)

全国出版专业职业资格考试是出版行业规模最大、内容最丰富、考核最严格的综合性职业能力水平测试,是出版行业选拔、评价人才的重要手段[1-3]。该考试自2002以来已成功举办了13次,但历年来通过率都不高[4]。以2013年为例,中级的考试通过率为38.39%,也就是说,近2/3的考生没能通过考试[5]。原因是多方面的,据众多考生反映,计算题公式复杂、得分率不高是其中之一。

历年来出版专业职业资格中级考试都会出现计算题,如2008-2014年的“出版专业实务”科目中,有关本量利分析的综合计算题每年必考[6]。本量利分析是出版企业利润预测分析比较准确、实用的有效方法,也是出版专业技术人员必须掌握的财务分析方法。本文拟利用全国出版专业职业资格考试辅导材料《出版专业实物·中级》中本量利分析的基本公式[7],推导基于成本定价法的定价公式;与文献[7]给出的经验公式进行比较,分析得出经验公式的误差和相对误差;并利用算例计算证明,经验公式的误差很小、精确度很高;同时引入系数d和d*,将复杂的本量利公式简化,使公式易于理解和记忆。

一、本量利分析的基本公式

本量利分析是利用成本费用、销售数量、利润三者之间变量关系的内在规律进行数据测算[6]的一种分析法,其中成本费用分为变动成本和固定成本,其概念和范围见表1所列。

表1 固定成本和变动成本的概念和范围

1.本量利分析的基本公式

本量利分析的基本公式为[7]:

其中,单位销售收入是指每一单位出版物销售后所获得的不含增值税的收入,计算公式为:

所以,(1)式变形为:

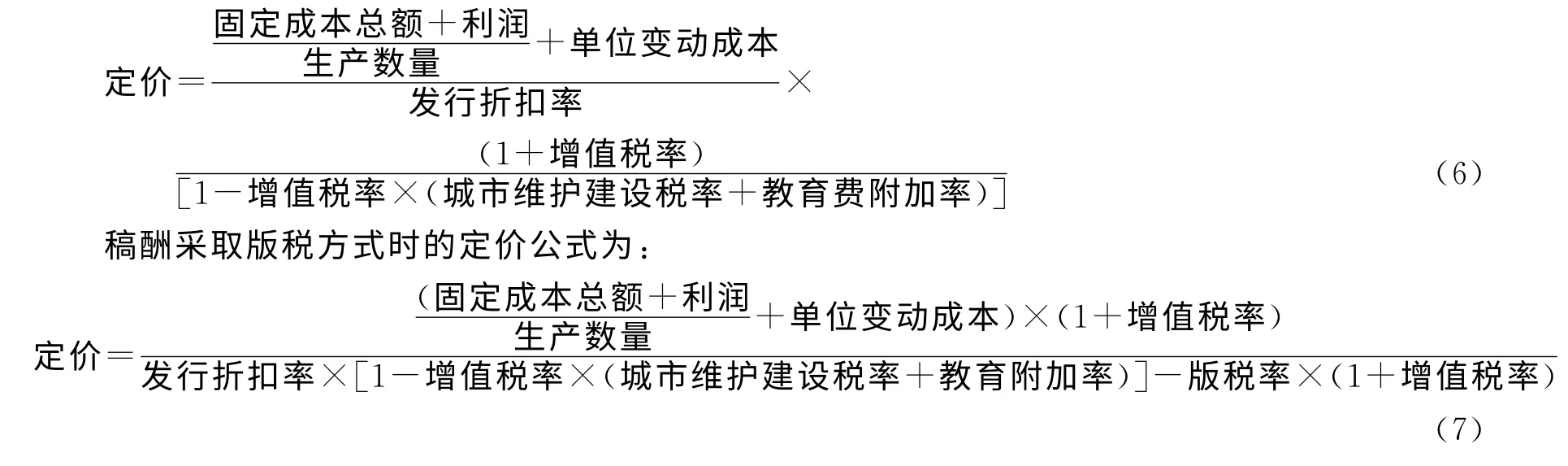

2.本量利分析的定价公式

在核定出版物定价时,销售尚未进行,因此在本量利分析中,设定销售数量等同于生产数量[7],则由(2)式可推导出定价公式为:

若稿酬支付采取版税方式时,则(3)式改写为:

上述公式中,单位销售税金的定义为[7]:

在出版工作实践中,出版专业技术人员测算出版物的定价通常是在选题策划阶段或者发稿时进行的,图书生产的实际成本数额还没有确定,增值税进项税额更是无从计算[8],所以,增值税进项税额可假设为0,在计算中不予考虑[7]。基于以上分析,结合(3)式和(5)式,本文推导出的本量利分析的定价公式为:

二、定价的经验公式

在单位销售税金还无法确定的情况下,为使测算定价的过程大大简化,文献[7]给出了本量利分析的定价经验公式,即:

在稿酬支付采取版税方式时,定价经验公式可改写为:

三、经验公式的相对误差

在通常的本量利分析中,出版物增值税的适用税率为13%(除挂历为17%外);适用的城市维护建设税率为7%;教育费附加率为3%[7]。若设d=(1+增值税率)/[1-增值税率×(城市维护建设税率+教育附加税率)],d*=1+增值税率×(1+城市维护建设税率+教育附加税率),可得:

比较本量利分析的定价公式(6)和经验定价公式(8),可知两式的误差取决于d和d*,则经验公式的相对误差δ为:

稿酬采取版税方式时的定价公式(7)和经验定价公式(9)也可利用d和d*分别简化为(11)和(12)式,即:

由上述分析可以看出,本量利分析的定价公式和经验公式在实际应用时会产生一些误差,但误差极其微小,在预测定价时是可以忽略的。

四、算例分析

下文以2013年全国出版专业职业资格考试出版理论与实务(中级)试题中第70题[9]为例,计算本量利经验定价公式的误差。

原题为:

例1 某出版社书刊销售收入适用的增值税率为13%,由于位于省会城市,其适用的城市维护建设税率为7%,教育费附加率为3%。该社拟出版一种16开平装图书,共印8 000册。付印前要按利润为40 000元的目标测算其定价。已知的相关数据如下(为避免运算过程过于烦琐,已对一些数据作了简化处理,其中包括将增值税从费用单价中剔除,适用的印刷费和装订费单价已考虑纸张规格因素等):与作者商定的版税率为8%;制版总费用为9 600元,装订费用为4 080元,封面表面整饰加工费用(含所用材料费用)为2 300元。每册书的书心总面数为240 面,均用规格为890 mm×1 240 mm、定量为60g/m2、售价为6 000 元/吨的胶版印刷纸印制,印刷时的纸张加放率为5%;封面纸张费用为1 470.35元。书心用对开单色单张纸印刷方式印刷,印刷费单价为25元/色令;封面4色印刷的费用共为1 120元。用于该图书的其他直接费用共8 400元;间接成本和期间费用均作为变动成本按每册书的书心印张数分摊,标准为每印张0.25元。预计该书的平均发行折扣率为60%。

例1的问题是:如果尚不知该书的单位销售税金为多少,而由省级地方政府自行决定的地方教育附加费、赠送样书的费用和销售损耗可忽略不计,则该书的定价应是多少元?请运用与本量利分析基本原理有关的经验算式进行测算。

现由题中已知条件可得:固定成本总额=18 000元;除版税外的变动成本=70 000元;利用(9)式或(12)式(为简化计算;本文直接用(12)式求解)可求得该书的定价为:

若采用本量利分析的定价公式(8),则该书的定价为:

由例1 可知,本量利分析经验公式的误差Δ=35.96-36.03 = -0.07 元,相对误差δ=∣35.96-36.03∣/36.03≈0.19%,误差和相对误差都很小,说明经验公式的精确度很高。

利用本量利分析的方法测算图书生产成本和销售定价,其目的通常是对某个选题的经济效益进行事前预测,从而决定该选题是否值得实施;或者是为了对定价的幅度范围有个大致估量,从而使预定的经济目标不致落空,所以高精度的量本利经验公式足以承担这一角色。

出版专业技术人员职业资格考试中计算题要求列出算式计算,写出计算公式和计算过程[10],很多研究资料[4-6]也提出应对出版考试计算题最有效的方法就是记忆公式。本文应用系数d和d*大大简化了复杂的本量利分析公式和经验公式,使公式易于理解和记忆,减少了出版专业职业资格考试考生和出版专业技术人员记忆公式的工作量,有利于他们对公式的理解和掌握。

五、结 语

本文利用出版专业职业资格考试《出版专业实务·中级》教材中本量利分析的基本公式,推导了基于成本定价法的定价公式和考虑版税稿酬的定价公式;与文献[7]给出的经验公式进行比较,分析得出经验公式的误差和相对误差;实例计算结果表明,经验公式的误差和相对误差值都很小,经验公式的精确度很高,能够较准确地预测图书生产成本和销售定价,实现预定的经济目标。同时,本文应用系数d和d*推导出一套简洁的本量利分析公式和经验公式,为参加出版专业职业资格考试的考生和出版专业技术人员掌握和记忆本量利分析公式提供了一种有效的方法。

[1]吴重生.累计3万余人通过出版职业资格考试[EB/OL].(2010-01-11)[2010-01-11].http://www.chinaxwcb.com/xwcbpaper/html/2010-01/11/content_2735.htm.

[2]璩 静.2012年全国出版专业技术人员职业资格考试举行[EB/OL].(2012-10-14)[2012-10-14].http://news.xinhuanet.com/politics/2012-10/14/c_113364295.htm.

[3]涂桂林.李东东:扎实做好教辅出版 为教育贡献应有力量[EB/OL].(2011-10-17)[2011-10-17].http://www.gapp.gov.cn/news/1671/108358.shtml.

[4]闫玉玲,王亚新,仲崇民.应有效利用资格考试的《考试大纲》和历年真题[J].科技与出版,2011,(8):86-88.

[5]刘晶晶.出版职业资格考试_中级_复习应考三要领[J].科技与出版,2014,(9):127-130.

[6]许青青.出版专业职业资格考试计算题总结[J].科技与出版,2011,(9):84-86.

[7]全国出版专业职业资格考试办公室.出版专业实务(中级)[M].第2版.上海:上海辞书出版社,2012:383-404.

[8]陆嘉琦.试题设计需要适应考生的特点[J].科技与出版,2009,(8):49-50.

[9]中国编辑杂志社.本刊首发2013年度全国出版专业技术人员职业资格考试出版专业理论与实务(中级)试题及参考答案[J].中国编辑,2014,(1):79-89.

[10]德 言.出版专业技术人员职业资格考试注意事项[J].科技与出版,2008,(8):62-64.