房地产价格与地方财政收入的协同效应研究——基于1998-2012年省际动态面板数据模型的实证分析

2015-11-19梁富山

梁富山

(中共国家税务总局党校 教研一部,江苏 扬州 225007)

根据国外相关研究文献[1-11]①参见文后参考文献[1-11]。分析,大部分学者在研究房地产价格与地方财政收入协同效应时主要侧重于房地产价格与宏观经济、财政和税收政策方面,从宏观经济因素研究视角建立计量分析模型,但由于西方市场化发达国家地方财政收入主要以税收收入、转移支付和各类税费为主,使得针对性研究房地产市场价格变动与地方财政收入的协同效应文献较少。

1994年我国分税制改革土地使用制度和住房商品化推向市场,众多学者侧重政府和企业角度研究房地产价格与地方财政收支内在推动关系以分析背后深层级效应。

通过对文献[12-29]①参见文后参考文献[12-29]。的回顾,发现国内外学者基于各国社会体制和经济发展状况的差异,对房地产行业与地方财政研究角度和结论不完全一致,研究方法和变量选择也有差异,但研究结论普遍肯定一点:房地产价格与地方财政收入间存在协同效应。本文拟在梳理国内外研究文献的基础上,建立1998-2012年省际动态面板数据模型并进行实证分析,进行相关研究。

一、基本理论

1968年,密西根大学社会科学研究所建立收入动态研究面板数据集,研究美国的贫困特征及其原因拉开了面板数据的开端,面板数据模型的众多优势使它备受理论界和实务届的广泛重视。就我国现行转型经济体制研究而言,由于社会主义市场经济体制的历史较短,研究者充分利用面板数据计量经济学模型研究揭示这些经济关系存在的内在动态变化属性和调整过程显得尤为重要和迫切。实践中最常运用两类动态面板数据模型,一类是自回归面板数据模型:

另一类是存在外生变量的线性动态面板数据模型:

为解决动态面板数据组内回归估计的非一致问题,本文拟采用工具变量估计和广义矩估计(GMM)替代OLS。根据研究目的,本文介绍存在外生变量的动态面板数据模型,为叙述的方便推导模型中包含被解释变量的一阶滞后项,其研究结论可推广至高阶滞后项情形。

这里,(3)式满足下面假设1和假设2

假设2 解释变量xkit与误差项μit无关,即解释变量xkit是严格外生的。

于是,对于=1,2,…,N;=0,1,2,…,T;=0,1,2,…T;E(xkit,Vμit)=0,即Xi1,Xi2,…,XiT都是一阶差分模型为:

滞后项Vyt-1=yi,t-1-yi,t-2的工具变量。其中,Xit=(x1it,x2it,…,xkit)。

同时,Vxkit也是xkit的工具变量,因此,对于i=1,2,…,N;=0,1,2,…,T,有,

因此,一阶差分模型(4)式的工具变量为:

即,E(Z'iVμi)=0

求解最小化问题

类似地,模型(4)式的系数的一致GMM 估计为

其中,

Arellano和Bover(1995)经过系统推导出模型(4)式系数的一致GMM 估计为:

其协方差矩阵为:

二、实证分析

1.测度指标及数据说明

地方财政收入的内涵有广义和狭义之分,广义的地方财政收入是指地方一般公共预算收入、地方政府性基金预算收入、地方国有资本经营预算收入;狭义的地方财政收入则是指地方一般公共预算本级收入、中央税收返还和中央转移支付。不考虑公有制问题,文中仅仅从税收来看地方财政,地方财政收入指的是一般公共预算,即狭义地方财政收入。地方财政收入主要受经济和非经济两大因素影响,由于政策等非经济因素对地方财政收入协同效应难于衡量且不易控制,下面着重从经济因素层面研究分析。

经济因素层面中税收收入和非税收收入组成了该层面地方财政的主体收入,而非税收收入中又主要是土地收入。以2014年为例,狭义地方财政收入为127 464.18亿元,经计算地方土地毛收入占了地方财政收入的33.4%,而地方土地出让收入42 605.90亿元,其中扣除80%的成本性费用(不能完全由地方统筹安排使用)后约20%的土地出让收益才是地方可以统筹使用的资金,表明整体上看不足7%土地出让毛收入可为地方统筹使用。本文从地方政府统筹使用地方财政收入角度研究问题,故而没有考虑土地收入。另外,鉴于当前第一产业对地方财政收入作用相对于第二、三产业效应较小,同时房地产业相比其他产业整体涉及面广、产业链长、关联度高、带动力强,承载着多重复杂的利益关系,牵动着不同群体的利益神经,是税收收入的主体产业,根据产业关联原则,本文选择工业和其他第三产业作为控制变量以分析一些不可度量的经济指标或政策环境,相应指标选取工业增加值、除房地产业外的第三产业增加值(详见表1)。

表1 测度指标名称、符号和说明一览表

研究数据来源于《中国统计年鉴》、《中经网产业数据库》。鉴于重庆市于1997年确立为直辖市以及1994年分税制改革刚刚启动,各项规章制度尚不太完善,本文选取1998-2012年省际面板数据(鉴于数据可得性原则,没有考虑香港特别行政区、澳门特别行政区和台湾省),并对所有变量取自然对数进行房地产价格与地方财政收入协同效应的研究。

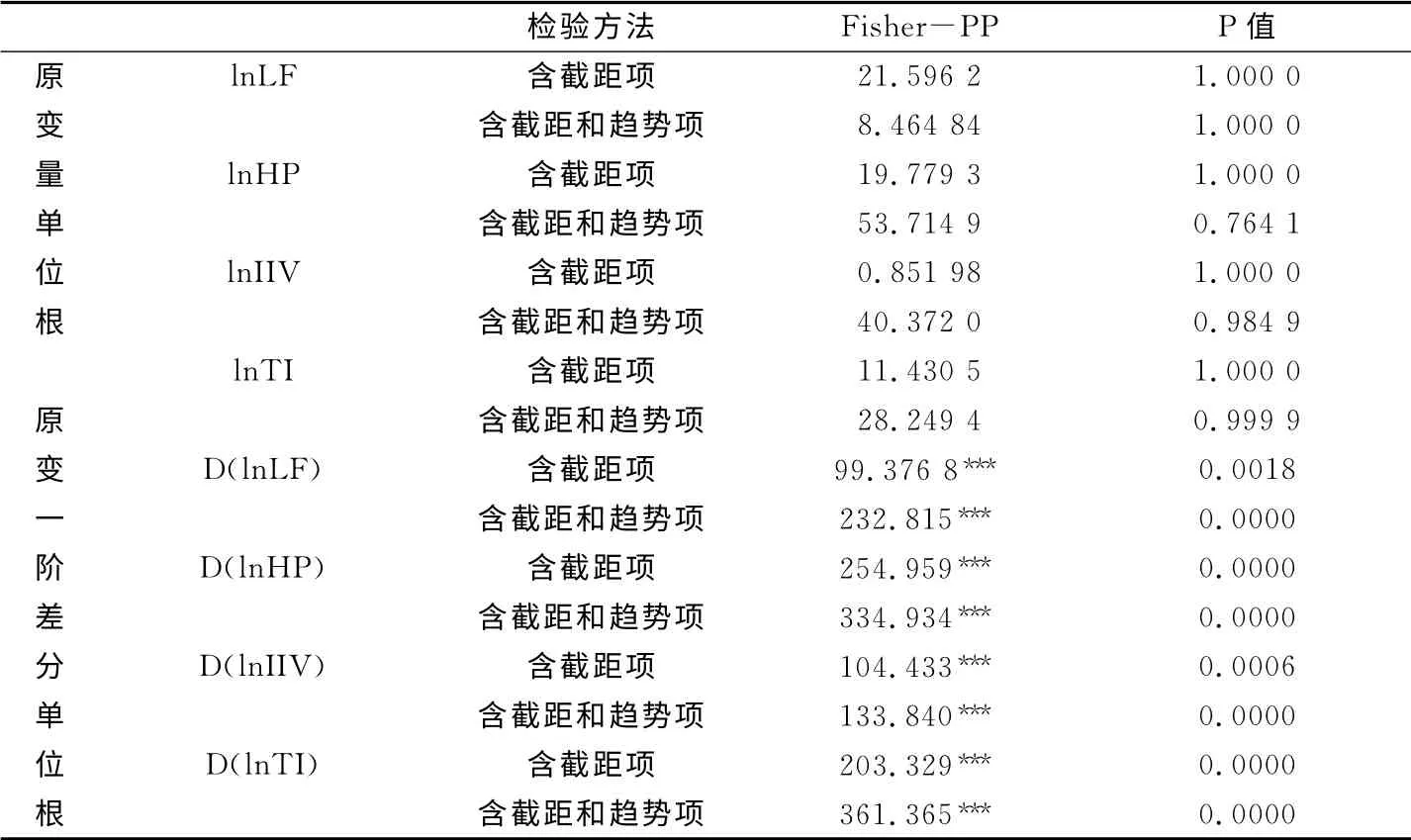

2.平稳性检验

平稳性检验也称单位根检验,只有当变量单整阶数相同时序列之间才有可能存在协整关系。鉴于全国31个省、市、自治区经济发展水平和地区差异,为确保估计结果的有效性、避免伪回归,本文从面板数据纵剖面相关性结构的视角,采用各截面序列具有不同单位根的Fisher-PP检验方法,检验面板数据的平稳性,同时针对被解释变量(地方财政收入)和解释变量(房地产价格、工业增加值和其他第三产业增加值)的原序列及其一阶差分序列和检验方程中含截距项、趋势项两个层面组合检验,结果如表2所示。

表2 变量平稳性检验结果一览表

从表2检验结果看出,各变量原序列无论是否含截距项、趋势项都存在单位根(非平稳序列),但一阶差分序列单位根检验中均拒绝了原假设,表明一阶差分序列平稳且地方财政收入、房地产价格、工业增加值和其他第三产业增加值一阶单整。

3.协整性检验

根据变量平稳性检验知变量一阶单整,为分析研究房地产价格与地方财政收入长期稳定的协同均衡协整关系奠定了基础。为保证结论的可靠性,本文采用由E-G 两步法(1987)发展起来的Pedroni和Kao方法进行协整检验,结果如表3所示。

表3 变量Pedroni和Kao协整性检验结果一览表

从表3看出,因变量与自变量之间Pedroni和Kao检验结果均在0.01显著水平下拒绝不存在协整关系的原假设。因此,非平稳被解释变量地方财政收入与解释变量(房地产价格、工业增加值和其他第三产业增加值)存在长期稳定的均衡关系。

4.格兰杰因果检验

经检验各变量一阶差分序列不存在单位根且各变量存在协整关系前提下分析研究变量间格兰杰因果关系,一般认为房地产价格与地方财政收入之间具有2-3年的滞后影响期,经反复测定比较发现滞后3阶模型不具有1阶自相关性,且拥有较小AIC值,检验结果见表4。

表4 变量格兰杰因果检验结果一览表

需要注意的是,格兰杰因果关系检验目的是为了验证变量间的先后顺序,恰当确认是否存在一个变量的前期信息对另一个变量当前的影响,而并非逻辑意义上的因果关系。从表4检验结果看出:第一,房地产价格与地方财政收入在0.05显著水平下整体互为推动,构成复杂的交叉作用机制,说明地方财政收入增加的内在动力有助于拉高房地产价格,而房地产价格进一步攀高反过来从土地出让金、土地增值税、营业税等角度推动地方财政收入的增长。第二,地方财政收入不是工业增加值的格兰杰原因接受了原假设,而地方财政收入是其他第三产业增加值的格兰杰原因,反之不然,构成单向格兰杰因果关系。这一结论说明,作为地方财政收入重要来源的工业增加值其增长直接充实了地方财政收入,两者相互作用中工业增加值起到基础性推动作用。另外,据国家统计局统计,2013年国内生产总值结构中第三产业增加值自建国以来首次超过第二产业且增速也超过了第一和第二产业,说明地方政府在工业增加值稳步发展前提下将地方财政收入相当比例支出投向了第三产业,直接体现了当前及今后一段时期优化产业结构、转变经济发展方式,加大第三产业投入以提升其在国民经济中的突出作用,不仅符合第三产业的发展规律,而且能推动经济发展、促进就业,也在一定程度上验证了地方财政收入不是其他第三产业增加值格兰杰原因,当前两者作用关系中加大地方财政收入在其他第三产业领域的投入是原始动力,能促进现代第三产业有序、健康、协调、跨越发展。

5.动态面板数据模型及结论

经典估计方法在动态面板数据模型估计中势必产生参数估计非一致、有偏和内生性等问题,使得推断的经济学含义发生扭曲。针对上述情况Blundell&Bond(1998)利用蒙特卡洛试验发现有限样本下系统广义矩估计偏差更小、更有效,Nickell(1981)、Blundell&Bove(1995)以及Bond等(2001)得出同样结论,并指出两步广义矩估计较一步广义矩估计更有效。有鉴于此,本文运用动态面板数据模型两步系统广义矩估计,估计结果如表5所示。

表5 动态面板数据模型两步系统广义矩估计结果一览表

鉴于工业增加值和其他第三产业增加值这两个控制变量以及房地产价格和地方财政收入时滞性,选择存在外生变量的线性动态面板数据模型,同时将房地产价格和地方财政收入这两个变量的一阶滞后项引入动态面板数据回归方程,结果如下:

lnLFit=2.858+0.377lnLFi,t-1+0.163lnHPit+0.109lnHPi,t-1+0.356lnIIVit+0.251lnTIit

第一,从回归方程的估计系数知,滞后一期地方财政收入的边际弹性系数lnLF.L1.高达0.377对当期的地方财政收入具有较大影响,并在0.01显著水平下通过检验,说明长期看我国地方财政收入不仅仅受到诸如当地经济发展水平和结构因素(基础性的制约作用)、价格因素、生产技术水平因素、分配制度和分配政策因素等多重影响,自身也存在明显的刚性作用且动态均衡收敛,一定程度上解释了区域地方财政收入存在差异的现状。

第二,房地产价格由于自身滞后作用惯性的存在,当期房地产价格及滞后一期值对地方财政收入从经济理论上分析都具有一定促进作用,检验结果两者都在0.01显著性水平下拒绝了系数为零的原假设,具有统计意义上显著,其边际弹性系数分别为0.163和0.109,具备正向刺激作用,当期房地产价格对地方财政收入影响程度较大并逐期递减,即我国房地产价格以及滞后一期值每提高一个单位,地方财政收入分别变动16.3%和10.9%个单位,表明房地产价格对地方财政收入的影响具有时滞性,一定程度上是因为房地产价格与地方财政收入的协同关系存在一定周期。

第三,作为本文控制变量的工业增加值和其他第三产业增加值估计系数都在0.01水平下统计意义上显著,相比房地产价格与地方财政收入的协同效应更为凸显,分别为0.356和0.251,即工业增加值和其他第三产业增加值每变动一个单位,地方财政收入分别变动35.6%和25.1%个单位,一定程度上说明工业和其他第三产业是地方财政收入的主要来源和支柱产业,地方政府增加地方财政收入不要仅盯房地产行业,当前金融危机和全球化现实情况下要转变发展方式和发展思路,创新工业和其他第三产业应全面、协调、可持续提升。

三、政策建议

1.调整优化产业结构,实现地方财政收入包容性增长

从动态面板数据模型估计结果看,滞后一期地方财政收入的边际弹性系数高达0.377且0.01显著水平下通过检验,说明地方财政收入受多重因素影响且自身存在明显的刚性作用并动态均衡收敛,也一定程度上解释了区域地方财政收入存在差异的现状。同时工业增加值和其他第三产业增加值相比房地产价格与地方财政收入的协同效应更为凸显,要求地方政府理性看待房地产业的发展,抓好地方财政收入基础、严守地方财政收入增长的自身规律,兼顾三大产业的协调发展,因势利导调整优化产业结构,创新工业和其他第三产业尤其是第三产业,以促进地方财政收入可持续、包容性增长。

2.降低房地产业成本,化解地方债务存量

当期及滞后一期房地产价格边际弹性系数分别为0.163和0.109具备正向逐期递减刺激作用且通过显著性检验,说明房地产价格对地方财政收入的影响突出并具有时滞性。然而,当前地方债务存量规模较大,还本付息的资金来源收紧,经济进入中低增速新常态,多重因素叠加在一起,地方财政压力与日俱增,要高度警惕区域性风险的扩散。要以改革的办法来强化地方财政风险管理,避免系统性风险的发生,防止财政风险给经济风险雪上加霜。根本的办法是鼓励创业、创新,同时积极推进营业税改征增值税财税体制改革范围和进度,将房地产业纳入改革范围,使得房地产业以及上下游相关行业加大抵扣链条,建立有利于科学发展的税收制度,消除重复征税,降低房地产业税收成本,稳定房地产价格,增强企业发展能力,为经济增长赢得时间优势,提升地方经济增长后劲以化解地方债务,形成地方财政与房地产业良性发展循环。

3.稳步推进长效机制,释放改革有效时空

房地产市场引起的诸多问题的解决并非一蹴而就,相关调控政策也并非十全十美,过于刚性的短期房地产调控政策或许会使房地产价格有所抑制,但也可能加剧通货膨胀,使得相关行业及金融业遭受重创,导致国民经济的萧条,进而影响社会稳定。对房地产行业的调控必须找到根本原因、稳妥推进长效机制,从保障和民生的角度监管到位才能标本兼治。政府必须支持保障房托底、增加廉租房、公租房建设以满足中低收入家庭住房需求,以市场化的商品房满足中高收入家庭住房需求。对供给、需求端的放开尤其是核心资金层面的相应放宽以及保障房建设、不动产统一登记、户籍制度改革、改变金融机构宽松的货币政策,拓宽资本投资渠道,引导和调节房地产投机需求等长效机制的稳步推进,促进房地产市场的长期健康发展,发挥其对整体经济促增长的作用,一定程度为长期改革释放有效的时空效应。

[1]Wallace E Oates.The Effects of property Taxes and Local Public Spending on Property values:An Empirical Study of Tax Capitalization and the Tiebout Hypothesis[J].The Journal of Political Economy,1969,77(6):957-971.

[2]Meen,G.25Years of House Price Modelling in the UK.What Have We Learnt and Where Do We Go from here?[C].The ENHR Conference in Cardiff,1998-09-25.& Meen,G.Modeling Spatial Housing Markets:Theory,Analysis and Policy[M].Kluwer Academic Publishers,Boston,2001.

[3]Angel,M.&Garcia,L.Housing Prices and Tax Policy in Spain[J].Spanish Economic Review,2004,(6):29-52.

[4]Lang,K.&Jian,T.L.Property Values:Evidence from Proposition[J].Journal of Urban Economics,2004,(55):439-457.

[5]Noord,P.V.D.Tax Incentives and House Price Volatility in the Euro Area:Theory and Evidence[J].Economics International,2005,(11):29-45.

[6]Pollakowski.H.O,S.M.Wachter.The effect of land-use constraints on housing prices[J].Land Economics,1990,66(03):315-324.

[7]Charles Collyns,A.Senhadji Semlali.Lending Booms,Real Estate Bubbles and Asian Crisis[J].IMF Working Paper,2002,wp/02/20.

[8]Q.Farooq Akram,Gunnar Bardsen and Eyvind Eitrheim.Monetary policy and assetprices:to respond or not?[J].International Journal of Finance &Economics,John Wiley &Sons,Ltd.,2006,11(3):279-292.

[9]Chambers.M,Garriga,C.and Schlagenhauf,D.E.Accounting for Changes in the Homeownership Rate[C].International Economic Review,2007,50(3):677-726.

[10]Yuliya S.Demyanyk,Otto Van Hemert.Understanding the Subprime Mortgage Crisis[R].Working paper,2008,(12):132-145.

[11]Christian A L Hilber,Christopher Mayer.Why do households without children support local public schools?Linking house price capitalization to school spending[J].Journal of Urban Economics,2009,(65):74-90.

[12]黄少安,陈斌开,刘姿彤.“租税替代”、财政收入与政府的房地产政策[J].经济研究,2012,(8):93-106.

[13]杨 帆,卢周来.中国的"特殊利益集团"如何影响地方政府决策——以房地产利益集团为例[J].管理世界(月刊),2010,(6):65-73.

[14]王学龙,杨 文.中国的土地财政与房地产价格波动-基于国际比较的实证分析[J].经济评论(月刊),2012,(4):88-96.

[15]俞 露.我国房地产市场中地方政府行为的经济学分析[J].东南大学学报(哲学社会科学版),2009,11(2):17-23.

[16]安体富,窦 欣.论土地财政与房地产市场调控[J].地方财政研究,2011,(2):8-13.

[17]高凌江.地方财政支出对房地产价值的影响——基于我国35个大中城市的实证研究[J].财经理论与实践(双月刊),2008,(1):85-89.

[18]踪家峰,刘 岗,贺 妮.中国财政支出资本化与房地产价格[J].财经科学,2010,(11):57-64.

[19]邵一江.上海市财政收入与其房地产价格相关性研究——基于协整分析和格兰杰因果检验[J].经营管理者,2010,(12):302-303.

[20]刘梦珊.地方政府土地出让收入、财政支出与房地产价格之间关系的分才[D].西北大学硕士学位论文,2010.

[21]徐建邦,梁富山.房地产价格波动对地方财政收入的效应研究——基于京、津、沪、渝四个直辖市面板数据的实证分析[J].财经问题研究,2011,(10):89-94.

[22]赵 息,孙继国.中国房地产价格与地方财政收支关系的实证研究[J].华东经济管理,2012,37(2):56-60.

[23]袁振华.房地产价格波动对地方财政收入的影响研究——基于上海市的实证分析[D].上海师范大学硕士学位论文,2010.

[24]高东胜,冯涛.房地产价格与国民收入分配的互动关系——基于联立方程模型的实证研究[J].财经科学,2011,(11):44-52.

[25]鞠 方,林辉叶,周建军.土地出让收入、地方财政支出对房地产价格影响的实证研究[J].湘潭大学学报(哲学社会科学版),2013,37(2):56-60.

[26]周 彬,杜两省.“土地财政”与房地产价格上涨:理论分析和实证研究[J].财贸经济,2010,(8):109-116.

[27]张双长,李稻葵.“二次房改”的财政基础分析——基于土地财政与房地产价格关系的视角[J].财政研究,2010,(7):5-11.

[28]只德胜,贺芳凝.地方政府行为与房地产市场过热发展——基于地方财政的视角[J].地方财政研究,2010,(5):60-61.

[29]王 箭,王 俊.我国政府治理高房价问题的元规则建构——以布坎南宪政经济学元规则理论为分析视角[J].税务与经济,2014,(2):40-46.