供应链纵向联贷联保融资模式与策略研究

2015-11-19田江,温璐

田 江,温 璐

(电子科技大学a.经济与管理学院;b.学报编辑部,成都 610054)

资金流对于供应链的持续运作有着重要的影响,中小企业不仅在供应链上处于从属的地位,同时往往也面临资金约束的困扰,供应链金融则是解决这一融资难的有效途径。供应链金融融资决策是一个复杂的问题,不仅影响供应链企业的生产决策,而且对供应链整体利益具有重要影响,许多学者已对供应链企业在面临资金约束时采取的链上订购与生产决策及策略优化进行了广泛研究,如Buzacott和Zhang(2004)分析银行与零售商在需求不确定时的博弈机制,分析零售商在有无资金约束时的订购决策异同[1]。Kouvelis P.和Zhao W.(2011)研究银行在考虑零售商破产成本情况下,分析自有资金及抵押物对贷款及批发价决策的影响[2]。Kalkanci B和Chen K 等(2011)研究了需求信息不对称下供应链契约的复杂度和绩效及其数值分析[3]。周学农(2010)针对由制造商、用户和商业银行构成的供应链,研究了核心企业与银行相互协作的机制[4]。王文利、骆建文(2013)比较分析了提前支付与担保融资模式下的供应链决策策略,为供应商选择融资模式提供了指导[5]。

供应链上的中小企业由于其自身的资信程度低、规模小、抗风险能力弱等因素,难以获得有效的融资。因此,资金约束企业凭借授信程度较高的企业获得融资显得尤为重要,联贷联保融资即是一种典型的担保型融资模式。联贷联保是指小型企业自愿结为联保小组,成员企业之间确定授信额度,向银行申请贷款融资,每个借款企业均为联保小组其他成员借款的连带责任担保者。根据联保企业的交易性质,联贷联保融资模式可分为横向模式和纵向模式,横向模式是指处于不同行业中的企业自行组成联保体,纵向模式即为供应链上下游企业组成的连带责任担保体。本文将从供应链管理的角度,重点分析纵向联贷联保融资模式。

联贷联保机制的研究可追溯到上世纪90年代。Stiglitz(1990)[6]以及Ghatak(2000)[7]均认为银行可通过联贷联保融资方式降低监管成本,从而提高还款率。张改清、陈凯(2003)运用博弈方法分析联保贷款的运作情况,并证明联保模式有利于还款率的提高[8]。吕罡(2012)以农村联保贷款为背景,探究农户还款意愿与联保组织的信用风险关系[9]。王静、徐逞翀(2012)通过实证分析的方法,提出对农户联保贷款还款率的影响因素并提出相应建议[10]。

综上所述,联贷联保融资的相关研究侧重于对还款率、风险等方面进行分析,且多以实证分析为主。徐单单(2012)[11]在论文中对供应链纵向联贷联保模式的运作机制有着较为详细的描述,探究纵向联保时企业之间的联贷及交易决策,并将联贷联保模式融资与商业信用融资进行了比较研究,但是没有考虑银行风险控制的因素以及供应商与零售商联保时承担的风险问题。因此,本文将充分分析联贷联保中的各种风险因素,重新构建纵向联贷联保融资模型。

一、供应链纵向联贷联保融资模式

联贷联保融资在供应链中有其独特之处,本文假设供应商实力强大且处于供应链主导地位,因此仅考虑下游零售商面临资金约束时的联贷联保情形。供应链纵向联贷联保融资模式与第三方担保融资有一定的联系与区别。纵向联贷联保融资可以看作第三方担保融资的一种细分模式,本文将对该模式的担保机制以及风险分担问题作较为详细的描述,以体现纵向联贷联保融资的独特性。本融资模式利用关联产业这一特性,为融资带来监督优势以及克服道德风险。由于具有优势地位的供应商具备较多的自有资本或抵押品,因此可作为较好的监督者,提高下游企业融资能力。而零售商虽面临资金约束,但其可利用联保机制发挥互相监督的有效作用。

本文考虑银行下侧风险控制下的纵向联贷联保融资,引入供应商承担连带责任担保的风险因素,着重分析在联保模式中联保体的期望利润,从而得出有利的策略。供应链纵向联贷联保融资模式的具体运作情况为:供应商与零售商签订协议结为联贷联保体,并向银行贷款;在完成供应链交易后,由联保体向银行归还贷款本息。在该融资模式中,供应链成员企业形成联保体向银行贷款融资,供应商对受资金约束的零售商负有联贷联保责任。

本论文采用stackberberg博弈方法,视供应商为该研究问题的主导者,零售商为跟随者;市场需求为x,其概率密度函数为f(x),累积分布函数为F(x),且有¯F(x)=1-F(x)。函数满足递增广义失效率(Increasing Generalized Failure Rate,IGFR)约束条件,未售出的剩余产品残值为0。

零售商在贷款期初拥有自有资金br,根据对市场的预测,计划订购数量为q的产品,供应商制定批发价格为w,则贷款金额应为D=wq-br。当银行贷款利率为r时,零售商期末应偿还银行本息和为D(1+r)。当零售商期末以市场售价p出售产品时,销售数量为min(x,q),显然,零售有能力归还银行贷款的市场需求临界条件即为y1=[D(1+r)]/p。如果需求小于y1,则零售商无法还贷,公司破产,零售商需将收入px交付银行,而供应商将承担联贷联保责任。

供应商单位产品成本为c,在考虑整个交易过程中获得的净利润与自有资金bs的总和与所需偿还的债务金额之间的大小关系后,判断是否能协助还款。即:若时,供应商可以还款,此时,联保体完成贷款要求,供应商需还贷D(1+r)-px;当(w-c)q+bs<D(1+r)-px时,供应商无法偿还贷款,此时,联保体违约,供应商只能将获得的净利润及其自由资金(w-c)q+bs上缴银行,供应商破产。纵观整个模式,我们可以知道供应链联保体是否违约的临界点为ys=[cq+Dr-(br+bs)]/p。

在联贷联保模式中,由于供应商要承担零售商无法还贷的风险,因此他将拟定结为联保体的前提,即:零售商承诺将未来销售收入的α倍作为分红给予供应商。此项比例将与供应商承担的风险大小有关,即α=kD(1+r),其中,k为分红比例系数,0<α<1。

二、供应链纵向联贷联保融资模型构建

本文重点针对在银行信贷风险控制下,对供应链下游零售商的订货策略、上游供应商的定价策略进行研究。

1.银行下侧风险控制模型

本文考虑银行采用下侧风险控制模式(l,β)进行融资风险控制。l代表银行制定的贷款损失度,β代表银行愿意承受的最大损失的风险容忍程度。根据上节对供应链联贷联保融资模式的描述,对银行而言,当市场需求时,零售商能全额还清贷款本息和D(1+r),零售商不发生违约;当时,零售商只能支付销售收入所得px,其余D(1+r)-px由责任联保体——供应商归还;当x<ys时,零售商支付px,供应商无法助其还贷,只能支付(w-c)q+bs。

因此,依据上述对联贷联保模式的分析,银行未来现金流的表达式为:Vb=min[px+(w-c)q+bs,D(1+r)]。银行期望利润可表示为:

由于当x<ys时,银行的贷款损失为D-[px+(w-c)q+bs],因此有如下命题。

命题1 当银行采用下侧风险控制模式(l,β)时,已知联保体自有资金,银行设置的贷款上限为¯D=),且有。

由以上结论可知,随着风险控制参数L、β的增加,银行对贷款上限额度会设置得越高。即:如果银行越偏好风险,则会设置越高的贷款上限。另外,当供应商与零售商的自有资金越多时,银行的贷款限额也会越高。

2.零售商最优订货决策模型

零售商在仅凭借自有资金与供应商交易时,期望利润为:

在联贷联保模式中,依据前文对供应链联贷联保融资模式描述,零售商的利润可以表示为:

则零售商的期望利润为:

依据命题1,可知零售商订货上限¯q。零售商的订购决策是在银行贷款限额的条件下确定能使自身期望利润最大的最优订货量。因此,零售商决策的最优问题可表示为:

命题3 零售商选择采用与供应商联贷联保模式向银行贷款融资的充要条件是:

证明:零售商仅凭借自有资金向供应商订货时有:q=br/w,当q→br/w 时,y1→0。则。

通过证明可知,零售商采用联贷联保融资模式的利润,将会大于其不融资时的利润。可见,在资金约束时,联贷联保融资模式能为零售商增加利润。

命题4 联贷联保模式能够降低零售商向银行归还贷款的违约率。

证明:由于市场需求x是满足F=P(x<μ),在零售商单独向银行贷款的模式下,假设零售商刚好归还贷款时的销售数量为,当需求大于订货量时,零售商可全部卖出,违约率为0;当需求小于订货量时,零售商的违约率为:

在联贷联保模式下,依据供应链整体违约的临界条件,联保体刚好能归还银行贷款时售出的产品数量为q',则。当需求小于订货量时,零售商的违约率为:

3.供应商最优定价决策模型

零售商在仅依靠自有资金与供应商交易时,供应商的期望利润为:

在联贷联保融资模式下,当市场需求大于等于y1时,零售商可以偿还贷款,同时,供应商将获得零售商销售收入的部分金额。当市场需求小于y1时,零售商无法偿还贷款本息和,在此种情况下,供应商作为责任联保体将代其还款。

因此,供应商的利润可表示为:

那么供应商的期望利润为:

供应商确定其最优批发价是以自身利润最大为依据的,因此,供应商的决策最优问题可表示为:

供应商的批发价w 确定后,零售商则会以满足(4)式的最优订量qr向供应商订货。

命题5 当零售商与供应商采取联贷联保融资模式时,供应商的批发价决策w 由下式决定。

其中:

命题6 在联贷联保融资模式下,零售商融资后的最优订货决策qr随供应商的批发价决策w 增加而减少。

三、供应链纵向联贷联保体形成机制

依据前文零售商在只有自有资金B与供应商交易时建立的基础模型,最优订货量及最优批发价策略组合为:

因此,零售商在面临资金约束时是否与供应商结为联保体,其采取的联贷联保融资策略选择步骤可归纳为:

一是当零售商面临资金约束时,首先根据(5)式决定是否采取与供应商结为联保体的联贷联保融资模式。

二是根据(11)式与(4)式(10)式,分别计算不采用与采用联贷联保模式时,供应商与零售商的决策,并计算供应商的期望利润。

四、算例与仿真

假设需求分布是(0,1)上的均匀分布,f(x)=1,F(x)=x。供应商产品的生产成本c=10,零售商售价p=25,供应商自有资金bs=6,零售商自有资金br=4,银行贷款利率r=0.05,本文固定贷款损失的标准值l=30%。

通过Matlab7.0软件进行了模拟,得到银行贷款上限及零售商订货量策略的影响变动趋势,如图1、图2所示。

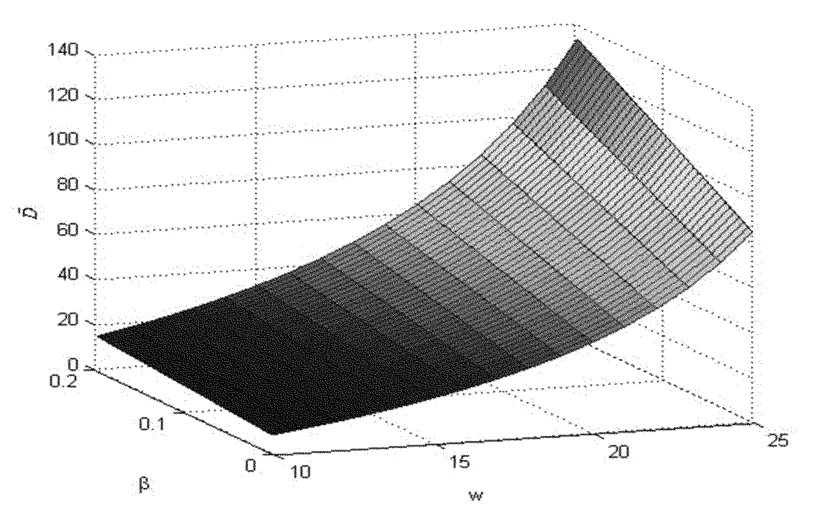

图1 银行贷款上限随应商定价及银行风险把控之间的变动关系

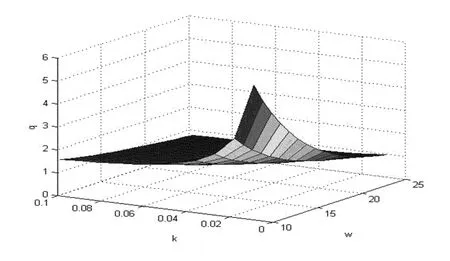

图2 零售商订货量受提成比例系数及供应商定价的影响

通过图1易知,固定供应商定价w,银行贷款上限随着银行风险厌恶程度的增加而减少;固定银行风险控制系数β,融资上限随供应商定价的增加而增加。由命题6可知,在联贷联保融资模式下,零售商融资后的最优订货决策随供应商的批发价决策增加而减少。图2反映了订货量除了受供应商定价的影响外,还受到联贷联保模式提成比例系数的影响。

依据(11)式得零售商凭借自有资金与供应商进行交易时的策略值及利润为:,此时,供应链整体利润为:。表1所示是采取联保协议不同配比时成员企业的策略值。

表1反映了联贷联保协议分红配比不同时供应链企业的决策及期望利润情况。分析可知:

当k=0时,代表零售商通过向银行单独借贷的方式获得融资,该融资方式比仅依据自有资金交易更能使供应链整体利润提升。

当k∈(0,0.05)时,代表供应链纵向联贷联保融资模式形成。相对k=0即零售商单独借贷策略,联贷联保融资能使成员企业及供应链整体利润提高,且利润与联保协议比例成正相关。

当k∈(0.06,0.10)时,供应商不愿参与此次联保协议,选择不合作,使供应商利润骤降,远低于不联保贷款时自身的利润。

表1 联贷联保协议分红配比不同时的决策及期望利润

因此,基于以上分析,图3反映了供应链企业选择联贷联保融资时k的取值范围。区域I为联保区域。图4是给定不同的供应商批发价时,零售商还贷违约率随订货量策略的变化趋势,明显看出联贷联保模式能有效降低其违约率。

图3 联保融资选择图示

图4 零售商违约率比较

五、结 论

本文考虑在银行采用下侧风险控制模式下,面临资金约束的零售商选择供应链纵向联贷联保的融资模式时的交易策略,分析联保模式对还款违约率的影响,提出了供应链企业凭借自有资金交易以及联贷联保融资模式的策略方案,通过数值分析可知。

本文的研究,揭示了供应链联贷联保模式对降低银行风险、提高供应链整体利润有着重要的影响。由于本文假设在时信息对称条件下,只考虑了单一供应商与单一零售商在供应链融资选择中的联贷联保情形,有待进一步对单一供应商与多个零售商的联贷联保融资以及非信息对称的联贷联保融资模式进行更深入的研究。

[1]Buzacott J.A,Zhang R.Q,Inventory management with asset-based financing[J].Management Science,2004,(24):1274-1292.

[2]Kouvelis P,Zhao W.The newsvendor problem and price-only contract when bankruptcy costs exist[J].Production and Operations Management,2011,20(6):921-936.

[3]Kalkanci B,Chen K,Erhun F.Contract complexity and performance under asymmetric demand information:an experimental evaluation[J].Management Science.

[4]周学农.供应链金融管理[J].系统工程,2010,28(8):85-88.

[5]王文利,骆建文.零售商提前支付与贷款担保下的供应商融资策略[J].管理工程学报,2013,27(1):178-184.

[6]Stiglitz J.Peer Monitoring and Credit Markets[R].World Bank Economic Review,1990.4(3):351-366.

[7]Ghatak,M.Screening by the Company You Keep:Joint Liability Lending and the Peer Selection Effect[J].The Economic Journal,2000,465(110):601-631.

[8]张改清,陈 凯.小额信贷的小组联保机制博弈分析[J].技术经济,2003,(5):42-44.

[9]吕 罡,徐 超.基于多智能体的农户联保贷款的动态博弈仿真研究[J].中国企业运筹学,2012,(1):7-12.

[10]王 静,徐逞翀.农户联保贷款还款率影响因素实证分析[J].西部金融,2012,(5):26-30.

[11]徐单单.供应链纵向融资下联贷联保与商业信用融资比较[D].武汉:华中科技大学,2012,18-20.