宏观税负、税制结构调整对居民消费的影响:理论与实证分析

2015-11-18廖信林吴友群王立勇

廖信林, 吴友群, 王立勇

(1.安徽财经大学经济学院,安徽 蚌埠 233030;2.中央财经大学经济学院,北京 100081)

宏观税负、税制结构调整对居民消费的影响:理论与实证分析

廖信林1, 吴友群1, 王立勇2

(1.安徽财经大学经济学院,安徽 蚌埠 233030;2.中央财经大学经济学院,北京 100081)

本文通过建立一个简单动态一般均衡模型来分析不同税负水平下,直接税比重变化对居民消费的影响。采用两步一阶差分广义矩估计方法进行实证检验的结果表明,税制结构对居民消费的影响与税负水平相比,当前税负水平对居民消费的负向影响更大。因此,通过提高直接税比重来促进居民消费,应当从减少间接税收入进而降低居民的税负水平入手,通过间接税的减少来实现。并借鉴Arnold的研究方法进一步研究表明,减少间接税中的增值税和营业税能够达到减少间接税收入,降低居民税负水平目的。而逐步提高直接税收入比重,可以考虑再恢复征收利息所得税的情况下通过增加个人所得税和财产税来实现。

宏观税负;税制结构;居民消费

一、引 言

改革开放以来,我国经济保持了长期大规模的持续高速增长,1979-2013年我国的GDP年均增长率约9.83%,被外界称之为“中国奇迹”。但是长期以来形成的对投资和出口的过分依赖,使得国内消费对经济增长的贡献率在不断下滑。在驱动经济增长的“三驾马车”中,投资是由消费派生并最终由消费决定,而出口本身就是一种国外部门消费需求,可以说只有消费才是经济增长的内生原始动力。因此,改变由于对投资和出口的长期过度依赖导致内需疲软的“失衡式”高速增长模式,使经济发展更多依靠内需特别是居民消费需求拉动势在必行。然而,历史经验表明,要完全依靠市场力量实现居民消费需求的自发性快速增长会非常困难,因此,政府必须采取相应的政策措施来刺激和引导。财政政策体系中,税收及其税制结构在扩大内需、提高居民消费需求方面具有重要作用。虽然传统的凯恩斯主义认为,政府征税会减少居民的可支配收入,从而降低了居民的消费能力,最终导致居民消费水平的下降,因此,税收与居民消费之间成负相关关系。但如果不考虑宏观税负水平变动的影响,即在税收总量保持不变的情况下,政府还是可以通过调节税制结构来达到刺激居民消费行为,提升居民消费水平的目的。通常认为一个国家或地区间接税占比越大,直接税占比越小,越不利于缩小居民收入差距以及提高居民消费。2012年,我国间接税收入约占全部税收收入的77.1%。而直接税收入只占全部税收收入的22.9%。因此,目前亟需改变我国以间接税为主的税制体制,逐渐提高直接税的比重,以缩小居民收入差距、扩大居民消费。但该如何提高直接税比重还未有定论。从宏观层面看,增加直接税的比重可能存在以下三条路径:

第一,保持间接税收入基本不变,大力增加直接税收入;第二,减少间接税收入,同时增加直接税收入;第三,保持直接税收入基本不变,逐步降低间接税的税收。在这三条路径中,第一条虽然可以提高直接税比重,但居民的宏观税负也会随之增加,这可能会抵消直接税占比增加所带来的消费刺激作用;第二条路径直接税的比重提升是最快的,但同时居民税负水平的变化是不确定的,增加、不变和减少的情况均有可能,关键看直接税和间接税收入变化的相对幅度;第三条路径则会提高直接税比重,同时也会减低居民税负水平。由于税负水平过重,尤其是中低收入群体的税负水平过重是导致我国居民消费需求持续不振的重要原因。因此,如果仅从增加居民消费的角度看,无疑第三条路径将最有可能出效果。考虑到提高直接税比重存在多种路径,且不同的路径将有可能经由居民税负水平的变化而对居民消费造成不同的影响。因此,甄别直接税比重提高对居民消费的作用,需要结合由此带来的居民税负水平变化的情况来共同加以分析。有鉴于此,下面我们先结合一个简单的动态一般均衡模型,来分析不同的税负水平下,直接税比重的变化对居民消费的影响。然后利用中国1999-2011年的省际间的税收和居民消费数据等相关数据,检验税负水平、税制结构变动对居民消费的影响,验证模型分析得出的结论。

二、理论模型构建与分析

(一)理论模型的构建

1.家庭

假定经济是由连续、同质、具有无限寿命的家庭组成,每个家庭中只有1个个体,为简化分析不考虑人口增长。每个家庭有1单位的时间禀赋可用于劳动(l)或闲暇(1-l)。家庭的效用来自消费(c)和闲暇,家庭在自身财富的约束下对消费和闲暇进行选择。为便于得到模型的显示解,这里采用Xie(1997)、郭庆旺和吕冰洋(2011)以及吕冰洋(2012)对家庭效用函数设定方法:

U(c,l)=ln(c-l)

(1)

(2)

为了更好的分析税制结构和宏观税负对居民消费的影响,这里假定政府课征消费税τc(间接税税率)和所得税τy(直接税税率),家庭的预算约束方程为:

(3)

式中k代表人均资本,w代表劳动平均工资率,l代表人均劳动时间,r代表资本平均收益率。

把(2)和(3)构造成如下现值汉密尔顿系统来求解:

H=ln(c-l)+λ[(1-τy)(wl+rk)-(1+τc)c]

(4)

λ为资本的影子价格,由一阶条件可得:

(5)

(6)

(7)

由(5)和(6)式可得:

(8)

(9)

2.厂商

假定经济中存在一系列相同的竞争型厂商。其生产函数为规模报酬不变的柯布-道格拉斯函数形式:

f(l,k)=Akαl1-α

(10)

厂商的目标函数为:Maxf(l,k)-wl-rk

(11)

根据一阶条件,可求得均衡时资本平均收益率和工资率为:

w=(1-α)Akαl-α

(12)

r=αAkα-1l1-α

(13)

3.政府

假定政府实行预算平衡,人均税收为t,其预算约束为:

t=τyy+τcc

(14)

由于模型中有关税种的设置只考虑了消费税和所得税两种税种,那么,间接税与直接税之比(τcc/τyy)可以用来表示税制结构参数,税收收入与收入之比(t/y)可以表示宏观税负水平。

4.均衡解

把(8)和(9)代入(3)可得资本积累方程为:

(15)

联立方程(7)和(15)得

(16)

在经济实现均衡的时候可得:

(17)

联立(9)和(12)可得:

(18)

把(18)代入(8)可得:

(19)

把(17)代入(19)最终得到:

(20)

从(20)式中可以看出,在其他条件不变的情况下,τc和τy增加都会带来消费的下降。

(二)模型分析

现在,结合(20)式来分析前面提到的增加直接税的比重的三条路径问题:

第一,假定其他条件不变的情况下,如果保持间接税收入不变,大力增加直接税收入,即τc不变,τy增加。税制结构得到优化,但却带来了宏观税负增加,消费最终是下降的。

第二,假定其他条件不变时,在减少间接税收入的同时增加直接税收入,即τc减少,τy增加,由此带来的结果是宏观税负的变化是不确定的,消费的变化也是不确定的。因为这与直接税和间接税收入变化的相对幅度大小有关。如果直接税收入上升的幅度大于间接税收入下降的幅度,税制结构得到优化,宏观税负净增加;如果直接税收入上升带来的消费减少能够被间接税收入下降带来消费的增加所抵消的话,消费最终是净增加的。如果直接税收入上升带来的消费减少不能够被间接税收入下降带来消费的增加所抵消的话,消费最终是净减少的。

第三,如果在保持直接税收入基本不变的同时逐步降低间接税收入,即τy不变,τc减少。那么在税制结构得到优化同时,宏观税负降低了,但却带来了居民消费的增加。

所以,要想通过提高直接税比重来提升居民消费,需要结合由此带来的居民税负水平变化的情况来共同加以分析。并不像部分学者认为的那样,可以在增加宏观税负水平的情况下,提升直接税比重。如果提高直接税的目的之一是旨在促进居民消费,那么这种情况的可能性是微乎其微的。即如果提高直接税占比会导致税负水平的上升的话,居民消费将难以为继,甚至反而会进一步导致居民消费的下降。从上面的逻辑推理可以看出,提高直接税比重、促进居民消费,应当从减少间接税收入进而降低居民的税负水平入手,通过间接税的减少来实现。也就是说减少间接税收入、降低居民税负水平是第一步,而提高直接税收入、增加直接税比重是第二步,不能乱了先后次序,否则,提高直接税比重只会进一步增加居民税负水平,加剧居民消费的下降步伐。

三、经验计量模型的设定与变量选取说明

(一)经验计量模型的设定

鉴于目前我国具有可比的税收数据更多的是来自1994年分税制改革以后的年度数据,不能满足时间序列模型的数据长度。加上个人所得税又是影响居民消费一个最为重要的税种,在1999之前更多的是对在我国工作的外籍人士征收,而我国居民个人所得税数据是从1999年才开始进行全面统计。因此,本文最终使用我国1999-2011年省级税收及相关数据进行实证研究。我们设立的省级面板数据模型为:

(21)

式中,i表示第i个省(i=1,…,30),由于西藏经济社会发展的特殊性,所以,我们选取了除西藏和港澳台以外的30个省份为观测样本;t表示第t(t=1999,…,2011)年。μi为个体效应或随机效应;ξit为误差项。且满足:E(ξit)=0,E(μiξit)=0,E(ξitξis)=0(∀i,t,s,t≠s)。

(二)变量选取与说明

这里选取居民消费率(CR)作为被解释变量,用各地区支出法下居民消费占同期GDP的比重来表示。之所以选用居民消费率一来是可以避免方差过大问题,二来是因为目前中国内需不足并不是居民消费支出绝对数值在降低,而是居民消费支出占GDP的比重在持续下滑。

解释变量方面。Tj为各税收变量,包括(1)宏观税负水平变量。以各地区的税收收入占同期的GDP比重来代表宏观税负水平(TB)。(2)税制结构变量。用间接税除以直接税来表示税制结构(SZ),其中间接税使用增值税和营业税之和来表示,直接税用企业所得税、个人所得税和财产税总和来表示。(3)各税种(类)变量。分别用间接税占税收收入的比重(TJJ)和直接税占税收收入的比重(TZZ)来表示两大税类变量,用增值税(TV)、营业税(TO)、企业所得税(TE)、个人所得税(TP)和财产税(TC)各占税收收入的比重来表示各税种变量。

从1994年实行分税制改革以来,鉴于税收管辖权的不同,税收又被分为中央税、地方税以及中央与地方共享税三大类。由于本文是基于省区的面板数据分析,我国现有统计资料中尚无分地区分税种收入数据。所以我们首先要对相关税收指标进行界定。

间接税方面。增值税、营业税、消费税和关税是间接税的重要组成部分。但是由于消费税一直属于中央税,而关税由海关代征,因此,在目前的统计资料中并没有公布这两个税种的分省数据,而且增值税和营业税是地方间接税里的二个大税种,每年国内增值税和营业税占整个地方间接税的比重基本都在80%左右。因此,用增值税和营业税之和作为间接税的代理变量能够较好地反映间接税对居民消费的影响。鉴于营业税自1994年税制改革以来一直就属于地方税,所以在计算时对此不需要进行调整。但是增值税是中央与地方共享税,中央与地方的分成比例在样本区间一直是3∶1,所以只要将地方财政收入中的增值税收入乘以4即为该地区的实际增值税数据。

直接税方面。企业所得税、个人所得税和财产税是地方直接税系的三大主要组成部分。由于所得税在1994-2001年属于地方税,2001年之后为提高中央政府的财力集中度,改由中央地方共享税,2002年中央与地方的分成比例为1∶1,2002年之后的分成比例为3∶2,因此,将2002年地方财政收入中的所得税收入乘以2,2003年及以后年份乘以2.5就能近似得到相应年份的地区实际所得税收入。考虑到个人所得税对居民消费的净影响受到是否开征利息所得税的影响,而在本研究的样本期间,我国经历了利息税的开征与停征,所以,本文在实证分析中为进一步分析利息税的开征给居民消费带来的实际影响,将设定时间虚拟变量Dit,把全年按20%征收利息税的年份设为1,其余年份设为0。房产税、车船税、城镇土地使用税、契税、耕地占用税以及土地增值税是财产税的重要组成部分,而这些税种在样本期就一直归地方,不需进行调整。所以把这些税种直接相加就得到了该地区实际财产税收入。

由于对相关税种的收入进行了调整,所以地方政府税收收入指标就用经过了相应调整之后的数据。aj为各税收变量对居民消费率的回归系数。

Xk为影响居民消费率的非税收宏观经济控制变量。依据经典的消费理论,我们选择居民可支配收入占GDP的比重以及居民消费习惯作为控制变量。各地区居民可支配收入占GDP比重用YDR来表示,其中,居民可支配收入由城镇居民家庭人均可支配收入乘于年末城镇人口加上农村居民家庭人均纯收入乘于年末农村人口得到。由于许多研究者都发现了消费者惯性或者滞后消费对居民消费行为的影响(Brown,1952,Zellner,1957;Mueller,1997;Dube等,2009),所以本文用居民消费率的滞后一期作为为居民消费习惯的代理变量,用CRt-1表示。βk为控制变量对居民消费率的回归系数。由于各指标均采用的是相对值,故无须进行价格平减。数据来源为,《新中国六十年统计资料汇编》、相关年份的《中国统计年鉴》、《中国税务年鉴》以及各地方统计年鉴。由于部分省份的年末城乡人口数数据缺失,本文采用了陈斌开(2011)的估算方法进行了相应估算。

四、实证检验与结果分析

(一)动态面板数据模型的设定

在对方程(21)进行计量检验可能会面临以下几个问题:第一,在模型设定中加入了被解释变量居民消费率的滞后一期值,方程(21)就成为了一个动态面板模型,被解释变量会受到其滞后一期值的影响而出现自相关。第二,由于各地区居民消费会受到一些观测不到的地区特征的影响(例如文化、传统习俗等),这可能使居民消费率的滞后一期值与残差项之间存在相关性,从而出现内生性问题。所以,再运用一般的静态面板估计方法,会导致参数估计有偏。再加上样本的时间跨度较截面来说相对较小,因此,下面将采用动态面板模型来进行处理。

Arellano和Bond(1991)结合Anderson-Hsiao提出的工具变量法以及Hansen(1982)提出的广义矩估计方法,提出了差分广义矩估计方法(DF-GMM)。鉴于两步差分广义矩估计的标准协方差矩阵能更好地处理自相关和异方差问题,所以下面我们采用两步差分广义矩进行模型估计。遵照该原理,我们首先对方程(21)式进行一阶差分处理,去除掉固定效应影响,并采用各解释变量的一组滞后项做为差分方程中相应变量的工具变量*本文的工具变量选取如下:(1)选取CR从滞后2期开始的所有滞后值。(2)遵照何菌、沈明高(2009)的做法,这里把所有税收相关指标均被看作内生变量,且用1阶(最多2阶)滞后项作为工具变量进行两步GMM回归。。然后通过Sargan(1991)统计量检验工具变量的整体有效性,并通过检验原模型一阶差分后的残差来判断是否存在二阶自相关问题。具体的估计结果如表1所示。

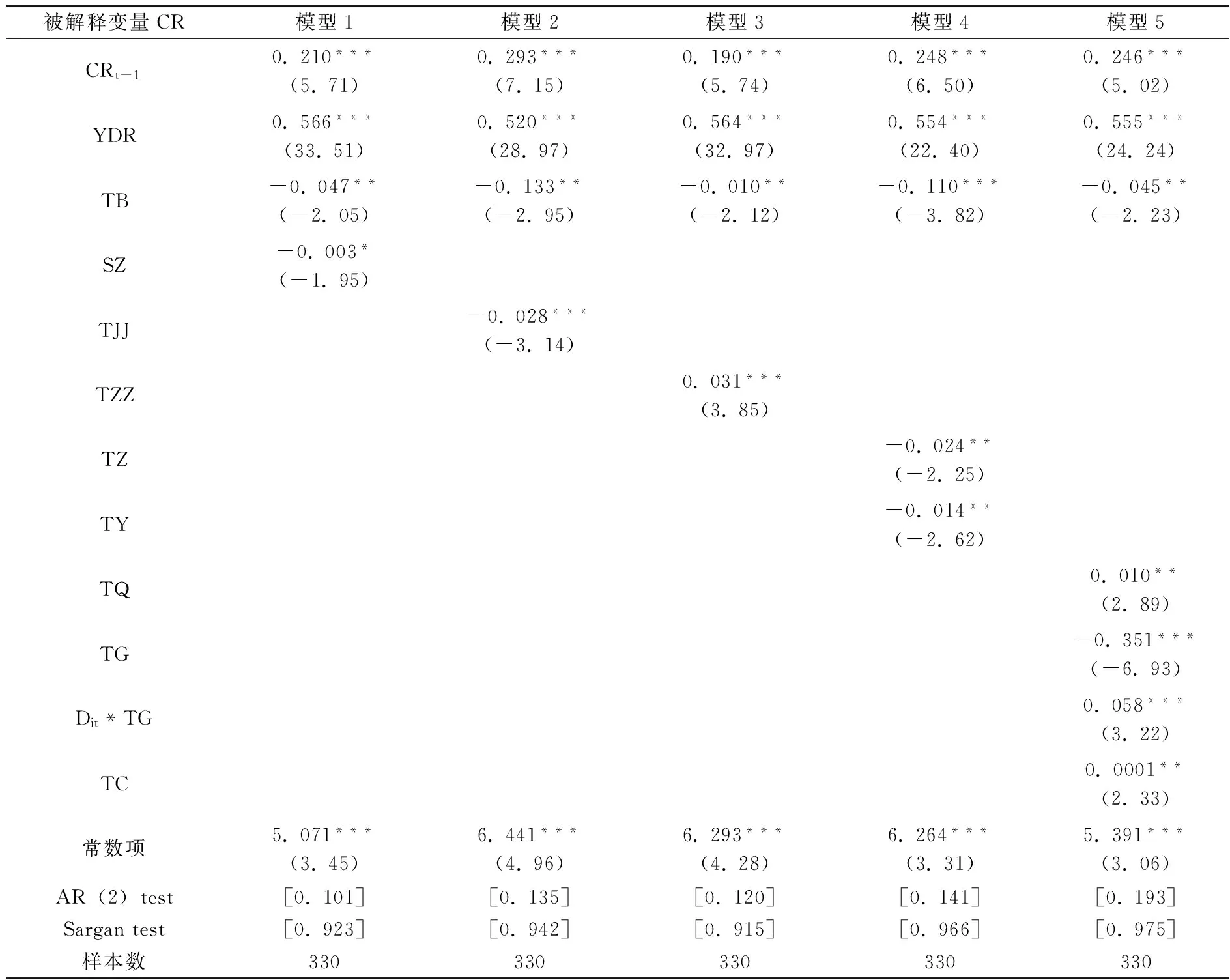

表1 模型估计结果

注:AR(2)检验H0:不存在自相关。Sargan检验H0:GMM估计工具变量恰当;圆括号内为t值,方括号内为概率P值;“*** ”、“** ”和“* ”分别表示1%、5%以及10%水平上显著。

(二)实证结果分析

从表1给出的估计结果可以看出,差分后的残差无二阶序列相关性,这表明原模型的误差项无序列相关性。Sargan检验的相应P值也说明工具变量的选取整体上是有效的。下面,可以结合实证检验结果来进行具体分析。

模型2-模型5是借鉴Arnold(2008)的研究方法,在假定税收负担既定的情况下来考察税类(税种)对居民消费的影响。该方法假定在估计方程的税收变量中,一次去除掉一种(或多种)税收变量,从而估计剩余税收变量对消费的影响效果,而那些被去除的税类(税种)的影响通过残差来得以体现。该方法同时还假定每一种税类(税种)下降(或上升)都用另一种或多种税收的上升(或下降)来弥补以保持税收总额的恒定。使用这种估计方法可简便地估算出每一种税的单位量改变对居民消费率的影响。

在模型2中,假定宏观税负水平一定的情况下,把税收分为间接税和直接税两大税类,模型中省掉了直接税,重点考察的是间接税占比的变化对居民消费率的影响。这也意味着间接税的上升(下降)是通过直接税的降低(上升)来保持宏观税负水平不变。从回归结果看,间接税占比的增加将会带来居民消费率下降0.028个百分点,且在1%的水平上显著。所以,必须改变目前我国以间接税为主的税制体制,减少间接税比重,提高直接税比重来扩大居民消费。当然这个结论是在保持宏观税负不增加的情况下,通过减少间接税来提高直接税比重得到的,这验证了前面提到的提升直接税比重的第三条路径的正确性。

模型3中省掉了间接税,重点考察的是直接税比重的变化对居民消费率的影响。结果和模型2是相对应的,直接税比重提高一个百分点,不仅可以使间接税比重减少一个百分点,税制结构得到优化,居民消费率还能提高0.031个百分点。从这也再次确认了要想通过提高直接税的比重来达到提升居民消费的目的,必须建立在不增加税负水平的前提下,通过减少间接税占比来实现,不能人为地拔高(刘尚希,2012)。

模型4重点考察间接税的两个重要税种增值税和营业税比重的变化对居民消费率的影响,从得到的实证结果来看,增值税和营业税占比增加将导致居民消费率的下降,分别下降0.024和0.014个百分点,而且都通过了5%的显著性水平检验,与模型2间接税类的符号是一致的。这是因为根据间接税税负转嫁原理,税负转嫁方向主要依赖于供需弹性的相对大小:如果商品的需求弹性较供给弹性低,则消费者这一需求方将承担较高比例的税负;相反,如果商品的供给弹性较需求弹性低,则企业这一供给方将承担高比例的税负。由于增值税的征收范围基本涵盖了与居民生活息息相关的大多数商品,所以居民的需求价格弹性较低,这样消费者将承担更高比重的税负。可见,增值税占比过大将不利于刺激居民消费需求。而营业税的征收范围基本涵盖服务性行业(包括交通运输、餐饮、邮政等)与房地产行业(包括建筑和销售不动产),这两类行业也与居民的日常生活有紧密的联系,居民对这两类行业产品的需求弹性较低,因此,征收营业税会导致相关产品价格的上涨,并通过税负转嫁,加重了居民的税收负担,从而导致了居民消费需求下降。

模型5分析了直接税里的企业所得税、个人所得税和财产税对居民消费的影响,从中可以看出企业所得税和财产税对居民消费的影响与模型3直接税类的符号一致,也就是说企业所得税和财产税比重增加能分别提升居民消费率0.01和0.0001个单位。这是因为企业所得税是对企业在支付劳动力成本以及其他成本之后的未分配利润进行征收,属于对资本征税(吕冰洋,2010)。这将提高企业向投资者支付的税前资本收益率,企业因此将用更多的劳动来代替资本,所以企业所得税在导致资本分配份额下降的同时,也能改善劳动要素收入分配,有利于增加居民消费(郭庆旺、吕冰洋,2011)。但是2008年开始我国实施了新企业所得税法,同原有的税法相比,税率更低、税前扣除标准更广,所以企业所得税比重将成递减之势。而且从国际比较来看,目前我国企业所得税的比重已处于高位,进一步提升的空间将非常有限(李木林,2009)。财产税的课税对象是针对纳税人的财产,通常较高收入者拥有的财产性收入更多,财产税的征收将有利于调节居民内部收入分配不公平的状况。因此,财产税也会有利于提高居民消费率。但由于目前我国财产税收入规模相对较小,对要素收入分配调节作用相对有限,所以它对居民消费率的提升作用也就相对有限,这导致在模型5中,财产税的估计系数较小,仅为0.0001。

在不考虑开征利息所得税的情况下,与企业所得税和财产税的影响相反的是个人所得税比重的提升将显著的降低居民的消费率。提高个人所得税占比一个百分点,将会导致居民消费率下降0.35个百分点。这是是由于个人所得税主要针对劳动要素征税,且主要对工资薪金所得征税,这就使得所得税的缴纳更多的来自具有较高边际消费倾向的工薪阶层和中低收入群体。但把开征利息所得税的时间虚拟变量引入进来时,个人所得税与虚拟变量Dit交叉项的估计系数为0.058,且在1%的显著性水平下显著。可见政府对居民储蓄存款征收利息税,将会促使居民在当前消费与未来消费之间重新做出选择,使得当前消费对未来消费产生了替代正效应,居民将增加即期消费支出。但由模型5的回归结果也可以看出,个人所得税对居民消费的净效应为-0.293(-0.351+0.058),显著小于零,说明个人所得税对居民消费的替代正效应小于收入负效应,个人所得税整体上对居民消费需求还是产生了挤出。这启示我们,为了最大限度地降低个人所得税对居民消费需求的收入负效应,提升居民消费率,我国应尽快复征自2008年10月9日起暂免征收的存款利息所得税。

最后,通过比较表1中各模型控制变量的估计结果,可以看出居民消费习惯和居民收入占比的系数估计值基本保持一致,且都在1%的水平上显著。这说明各模型计量结果是相对稳健的。Blundell和Windmeijer(2000)通过蒙特卡洛模拟分析表明,当被解释变量滞后一阶系数小于0.4时,差分GMM相对于系统GMM的估计更为精确。消费习惯的代理变量CRt-1在6个模型中的回归系数基本介于0.19-0.29之间,且都通过1%的显著水平检验。这既说明了我国居民消费具有刚性增长的习惯,也证明了选用差分广义矩估计方法进行模型估计的正确。同时,还可以发现,居民收入占比对居民消费率的影响效应最大。居民收入占比增加1个百分点,将使居民消费率上升0.52-0.56个单位。这说明居民收入占比的提升能够有效地提高居民的消费率。

五、研究结论及启示

本文从理论与实证角度分析了宏观税负调整、税制改革对居民消费的影响。研究结果表明,税制结构对居民消费的影响与税负水平相比,当前税负水平对居民消费的负向影响更大。因此,如果提高直接税占比会导致税负水平的上升的话,居民消费将难以为继,甚至会进一步导致居民消费的下降。提高直接税比重、促进居民消费,应当从减少间接税收入进而降低居民的税负水平入手,通过间接税的减少来实现。也就是说减少间接税收入、降低居民税负水平是第一步,而提高直接税收入、增加直接税比重是第二步,不能乱了先后次序。进一步研究表明,在维持税负水平一定的情况下,可以通过减少间接税中的增值税和营业税来达到减少间接税收入,降低居民税负水平的目的。而逐步提高直接税收入比重,可以考虑再恢复利息所得税的情况下更多的通过增加个人所得税和财产税来实现。

当然,降低宏观税负水平并不是越少即越优,而是要在税收最小化与国民福利最大化之间达到平衡。当前我国在“三农”、教育、医疗卫生、保障房建设、社会保障体系等基本公共服务供给方面都需要大量的财政收入来支撑和维护,因此要妥善的处理公共服务水平的提高和税收增长之间的关系,必须将减税和支出联系起来看。除了减税,也需要进一步调整优化财政支出结构,控制维持性支出规模,提高社会性支出比重,同时加强财政资金的监管等。但如何通过模型的动态演绎,模拟分析在我国特定的经济条件下财政政策工具的不同组合所可能带来的居民消费效应,这有待进一步深入研究。这对完善财政政策工具的协调机制,提高调控决策的科学性和系统性具有重要的实用价值。

[1] 储德银,闫伟.税收政策与居民消费需求——基于结构效应视角的新思考[J].经济理论与经济管理,2012,(3):53-63.

[2] 邓子基,唐文倩.我国地方政府间税收横向竞争策略[J].税务研究,2012,(7):34-38.

[3] 郭庆旺,吕冰洋.论税收对要素收入分配的影响[J].经济研究,2011,(6):16-30.

[4] 国家税务总局课题组.借鉴国际经验进一步优化中国中长期税制结构[J].财政研究,2009,(5):8-17.

[5] 国家税务总局税收科学研究所课题组.我国直接税与间接税关系的发展和展望[J].税务研究,2005,(1):47-52.

[6] 刘佐.中国直接税与间接税比重变化趋势研究[J].财贸经济,2010,(7):40-43.

[7] 吕冰洋,谢耀智.间接税对供需失衡的影响分析[J].经济理论与经济管理,2012,(1):73-81.

[8] 闻媛.我国税制结构对居民收入分配影响的分析与思考[J].经济理论与经济管理,2009,(4):43-48.

[9] 张斌.扩大消费需求的税收政策[J].财贸经济,2012,(9):33-39.

[10] 周克清.税制结构与居民消费关系的实证研究[J].消费经济,2012,(5):3-8.

[11] Arnold J.Do tax structures affect aggregate economic growth[R].Empirical Evidence from a Panel of OECD Countries.OECD Economics Department Working Papers,2008,643:26.

[12] Correia,Isabel.Consumption taxes and redistribution[J].American Economic Review,2010,100(4),1673-1694.

[13] Crossley,T.,Low,H.,Wakefield,M.The Economics of a Temporary VAT Cut[J].Fiscal Studies,2009,vol.30:3-16.

[14] Giavazzi,F.,Pagano,M.Can Severe Fiscal Contractions be Expansionary?[M].MA,MIT Press,1990:95-122.

(责任编辑:风 云)

Theoretical and Empirical Analysis of the Influence of Macro Tax Burden and Tax Structure Adjustment on Residents’ Consumption

LIAO Xin-lin1, WU You-qun1, WANG Li-yong2

(1. School of Economics, AUFE, Bengbu 233030, China; 2. School of Economics, CUFE, Beijing 100081, China)

This paper establishes a simple dynamic general equilibrium model to analyze the impact of macro tax burden and taxation structure on residents’ consumption. The results of the two-step-first-difference GMM method with empirical test show that, compared with the effect of the tax structure on consumption, the effect of current level of tax burden on residents’ consumption is greater. Therefore, the promotion of residents’ consumption by raising the proportion of direct tax burden should be achieved through the reduction of residents’ indirect tax by decreasing indirect tax revenue and lowering residents’ tax burden level. Further study with Arnold research method indicates that the reduction of value-added tax and business tax can help cut down the indirect tax revenue and reduce the tax burden level of residents. Moreover, a gradual increase in the proportion of direct income tax can be achieved by increasing the personal income tax and property tax through the resumption of interest income tax.

macro tax burden; tax structure; residents’ consumption

2014-08-19

国家自然科学基金资助项目(71103209);安徽省自然科学基金资助项目(1408085QG144);安徽省哲学社会科学规划资助项目(AHSKQ2014D39);安徽财经大学校级重点科研资助项目(ACKY1314ZDB)

廖信林(1979-),男,江西赣州人,安徽财经大学经济学院副教授;吴友群(1979-)女,重庆万州人,安徽财经大学经济学院讲师;王立勇(1976-),男,山东烟台人,中央财经大学经济学院教授。

F810.2

A

1004-4892(2015)06-0025-09