主体功能区建设中财政支出的资源环境偏向研究

2015-11-09陈旭佳

摘要 构建政府异质性偏好的理论模型,选取广东省为样本进行研究,测算不同主体功能定位下政府财政支出偏向,结果发现:优化开发区域公共财政支出偏向于经济建设领域,重点开发区域公共财政支出侧重于资源节约型、环境友好型的低碳发展模式,限制开发区域和禁止开发区域公共财政支出则以资源环境保护为重点,这是由于:对国土资源空间划分不同类型的功能区域,决定不同功能区域所承担的职能也不尽相同,政府在公共财政资金支出偏好选择上相应有所侧重,因而也造成各功能区财政支出偏向的不同。应该指出的是,各类主体功能区政府要在“经济建设偏好”和“资源环境偏好”之间寻找平衡点,通过优化公共财政支出结构,提升公共财政资源配置效率,实现国家的主体功能区战略。

关键词 主体功能区;财政支出;资源环境偏向;异质性偏好

中图分类号 F812.2 文献标识码 A 文章编号 1002-2104(2015)11-0143-09

新中国成立特别是改革开放以来,我国国土资源空间开发不断加速,一方面有力支撑经济社会发展进步,但另一方面也面临着诸多挑战:一些地区在开发利用国土资源空间时,忽略自身资源环境承载能力而开发过度,资源环境问题日益凸显。显而易见,主体功能区战略是对我国国土资源空间开发利用的总体谋划,根本目的在于保障国土空间安全和实现经济社会可持续发展,完全符合科学发展观的理念。值得注意的是,政府在主体功能区建设中要发挥主导作用并承担相应职责。因为政府要根据不同的主体功能区定位配置公共财政资源,公共财政资金偏向将影响到公共财政资金在不同主体功能区之间的配置。经典的公共经济学家认为,所谓公共财政支出偏向,是指政府在平衡各方财政资金需求的基础上,在主观意愿上偏向于某类财政支出,并将公共财政资金尽可能安排到自身偏好的领域[1]。应该指出的是,对国土资源空间划分不同类型的功能区域,决定了不同功能区域所承担的职能也不尽相同,政府公共财政资金支出偏向也应有所不同,但同样值得关注的问题是:在考虑不同功能区政府偏好选择客观存在异质性的情况下,如何根据国土资源空间的不同主体功能定位,通过优化公共财政的支出结构,实现国家的主体功能区战略?这一问题不能不引起我们的思考。

1 文献评述

公共财政支出偏向属于公共经济学的范畴。在国外比较早期的研究中,Arrow和Kurz从宏观经济的角度分析公共财政支出偏向对长期经济增长的影响,得到比较一致的结论是:财政支出偏向会通过影响边际资本产出进而促进长期经济增长[2]。在这一思路的指引下,Turnovsky和Fisher进一步研究财政支出偏向对资本存量和劳动力需求的影响,无独有偶也得到相似的结论[3]。但这种研究思路存在明显的不足之处:研究者们忽略地方政府在标杆式竞争中所采取策略行为的变化对长期经济增长产生的影响,因而后期学者们的研究则更多地集中在地方政府标杆式竞争方面[4-5],更倾向于研究地方政府在标杆式竞争中采取策略行为的变化对公共财政支出偏向的影响。

中国的公共财政体制建设始于1998年全国财政工作会议,但时至今日并未形成令人满意的公共财政支出结构。这样的现实决定国内学者必然将研究的重点集中在优化财政支出偏向方面。粗略地归纳起来,学术界对公共财政支出偏向的研究主要集中在三方面:一是中国式财政分权的视角。一些学者认为中国式财政分权是造成公共财政支出偏向扭曲的重要因素之一[6-7]。二是政绩考核机制的视角。还有学者认为在中国自上而下的政绩考核体系中,下级政府的决策者要对上级政府负责,经济社会发展的重点因此集中在追求高速的经济增长方面,导致公共财政决策偏向于生产性支出[8-9]。三是居民福利水平的视角。乔宝云等认为地方政府对资本投资存在偏好是导致教育类财政支出资金缺乏的重要原因之一,这种行为会削弱当地居民的福利水平[10]。吕炜等认为地方政府对基础设施普遍存在的财政投资偏好是造成地方政府对教育、医疗和社保等民生性财政支出投入力度不足的主要原因之一,带来整个社会居民福利水平的下降[11]。这些研究成果使人们注意到,公共财政支出偏向是影响居民福利水平的重要因素之一。

通过中外文献回顾发现,现有研究未能在以下方面给予足够重视:一是研究中国公共财政支出偏向问题的国外文献,并没有立足地方政府偏好存在异质性的客观事实建立一套分析框架,在理论剖析的层面上有待加强。二是现有文献对公共财政支出偏向的研究,缺乏建立数量化的测算指标体系,在相当大的程度上弱化对公共财政支出偏向的解释力度。三是已有大多数研究往往从区域或城乡维度进行分析,但从不同主体功能区角度对公共财政支出偏向进行研究更是近乎空白。基于此,本文以政府异质性偏好的理论模型作为研究的逻辑起点,选取广东省为样本进行研究,测算不同主体功能定位下政府财政支出偏向,判断财政支出偏向与不同的主体功能区定位是否一致,提出完善主体功能区建设的基本思路,而对于这些问题的研究是在国家提出全面推进主体功能区战略的背景下进行的,具有较强的现实意义。

2 模型构建

一直以来,公共经济学家对地方政府偏好问题进行一系列深入研究,无一例外地建立在西方政治分权基本框架之上,但这种研究范式根植于联邦制国家的政治文化土壤,但对中国这样一个人口众多、财力有限的国家而言,完全照搬西方政治分权模式来分析中国地方政府偏好问题是否合适?值得我们仔细斟酌。广为人知的是,自改革开放以来,中国以GDP增长为重点的政绩考核体制,决定了地方政府官员会为自身的政治晋升彼此间展开竞争。在中央政府设计的政绩考核机制下,地方政府会将相当大的财政资金倾斜到经济建设领域,但却忽略了对资源节约、环境保护等生态性公共物品的投入力度。在这种激励机制约束下,地方政府通过调整自身财政支出偏向,取得有利于提升政绩的政策取向:诸如高速公路等基础建设等类型的公共物品,地方政府无疑存在财政支出偏好,这是由于这类公共物品能吸引外来投资拉动地方经济增长,短期内具有立竿见影的经济效应;而资源环境类的公共物品,虽然在长期而言有利于经济可持续发展,但在短期内对地方经济难以起到直接推动作用,地方政府对此的偏好不强。很显然,研究中国政治体制框架下地方政府的偏好问题,必须提出一套适合于中国国情理论分析框架。

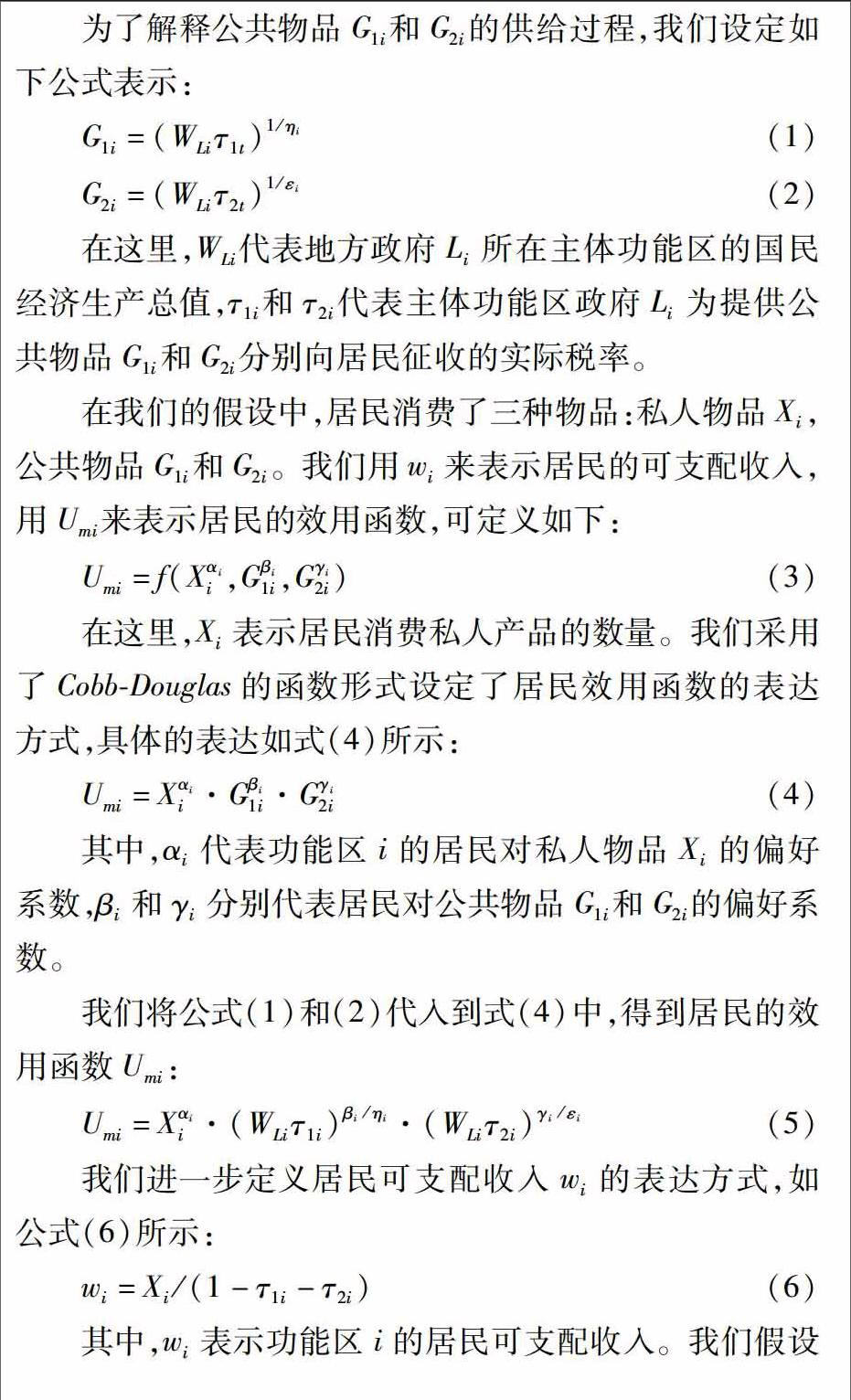

为研究主体功能区政府偏好对公共财政支出偏向的影响,我们在政府异质性偏好的假设下构建了本文的理论模型。遵循Ferruccio[12]基本思路,我们假设存在多个异质性的主体功能区政府Li,i =1, 2,…, n。根据国土资源空间划分的功能区域,我们假设存在四个类型的主体功能区政府:L1代表优化开发区的地方政府,L2代表重点开发区的地方政府,L3代表限制开发区的地方政府,L4代表禁止开发区的地方政府。假设每个功能区政府Li提供两种类型的公共物品:基础建设类公共物品G1i和资源环境类公共物品G2i。不同主体功能区政府Li对公共物品存在异质性偏好,用参数ηi表示地方政府Li对公共物品G1i的偏好,用参数εi表示地方政府Li对公共物品G2i的偏好。当参数ηi和εi等于1时,地方政府Li对公共物品G1i和G2i的偏好达到最大;当这两个参数大于1时,地方政府Li对公共物品G1i和G2i的偏好逐渐减弱。

在这里,WLi代表地方政府Li所在主体功能区的国民经济生产总值,τ1i和τ2i代表主体功能区政府Li为提供公共物品G1i和G2i分别向居民征收的实际税率。

在我们的假设中,居民消费了三种物品:私人物品Xi,公共物品G1i和G2i。我们用wi来表示居民的可支配收入,用Umi来表示居民的效用函数,可定义如下:

在这里,Xi表示居民消费私人产品的数量。我们采用了CobbDouglas的函数形式设定了居民效用函数的表达方式,具体的表达如式(4)所示:

其中,αi代表功能区i的居民对私人物品Xi的偏好系数,βi和γi分别代表居民对公共物品G1i和G2i的偏好系数。

我们将公式(1)和(2)代入到式(4)中,得到居民的效用函数Umi:

其中,wi表示功能区i的居民可支配收入。我们假设居民消费三种物品,相应在每种物品上的消费支出为:私人物品Xi支出Xi,公共物品G1i支出WLiτ1i和公共物品G2i支出WLiτ2i。

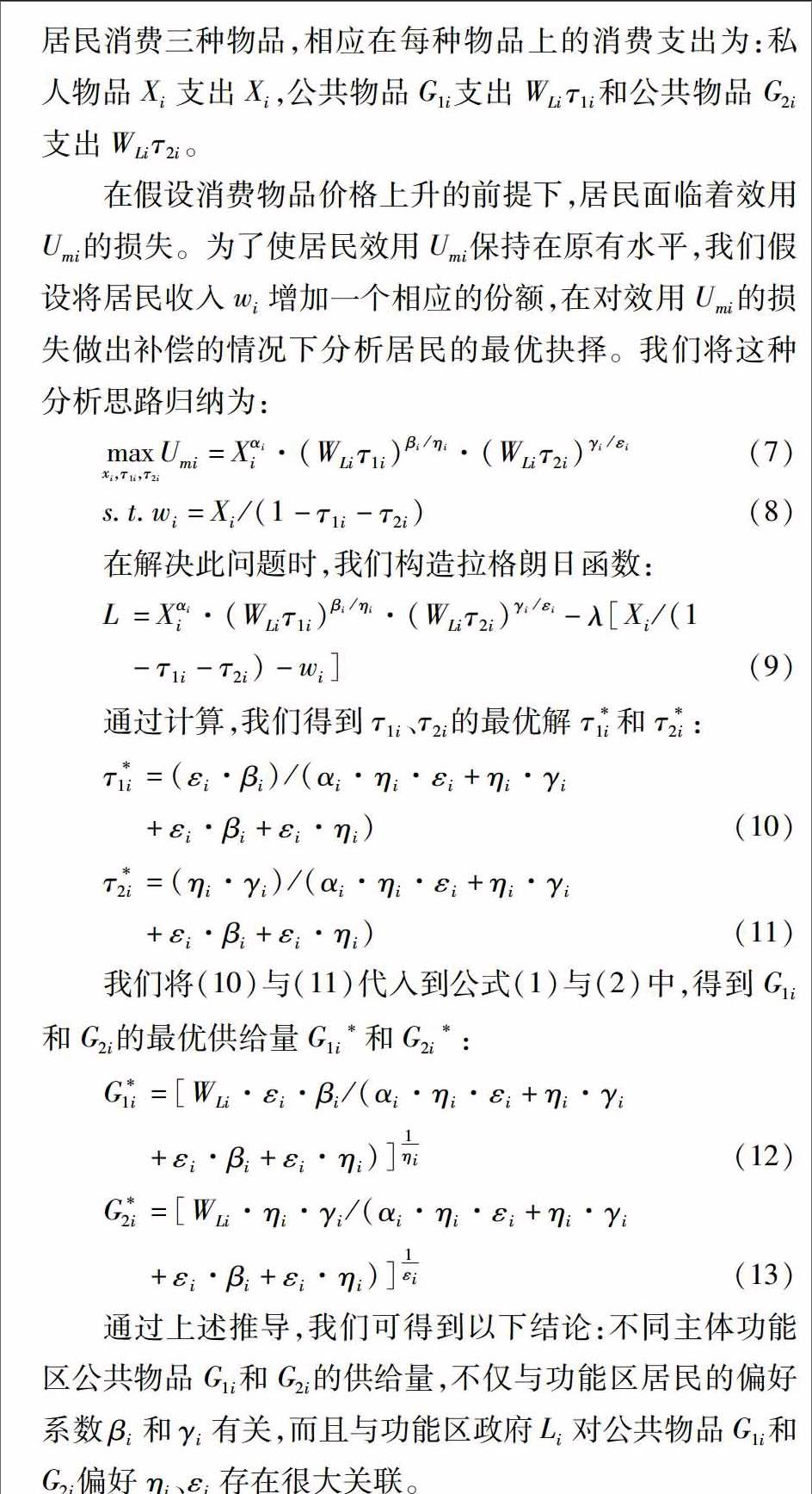

在假设消费物品价格上升的前提下,居民面临着效用Umi的损失。为了使居民效用Umi保持在原有水平,我们假设将居民收入wi增加一个相应的份额,在对效用Umi的损失做出补偿的情况下分析居民的最优抉择。我们将这种分析思路归纳为:

通过上述推导,我们可得到以下结论:不同主体功能区公共物品G1i和G2i的供给量,不仅与功能区居民的偏好系数βi和γi有关,而且与功能区政府Li对公共物品G1i和G2i偏好ηi、εi存在很大关联。

上述模型推导得到的结论,较好地解释了不同主体功能区政府偏好是如何影响公共财政支出偏向的。我们知道,对国土资源空间划分不同类型的功能区域,决定不同功能区域所承担的职能也不尽相同,政府在公共财政资金支出偏好的选择上也应有所侧重:优化发展区的主要任务是转变经济发展方式,以优化该功能区的空间结构、产业结构和基础设施布局为主,所以公共财政支出的选择要以经济建设为重点;重点开发区域是在坚持经济发展与资源环境相协调的基础上,通过资源环境的改善保持适度的经济增长,提高经济可持续发展的内在动力,因而公共财政支出的侧重点在于资源节约型、环境友好型的低碳发展模式;限制开发区的发展重点在于提供生态产品、保护和修复生态环境方面,以及优化农业生产布局和品种结构方面,禁止开发区域则定位于维护国土生态安全、保护自然资源和生物多样性,上述两类功能区公共财政支出均要以资源环境保护为选择重点。

基于上述研究,我们可将主体功能区政府偏好归纳为两大方向:第一个方向的政府偏好是功能区政府如何配置公共财政资金来转变经济社会发展方式,称为“经济建设偏好”;第二个方向的政府偏好是功能区政府如何引导公共财政资金配置达到生态环境保护与资源节约利用的目的,称之为“资源环境偏好”。整个研究过程表明,在推进主体功能区战略的进程中,不同主体功能区政府要根据所承担经济社会职能的不同特点,在“经济建设偏好”和“资源环境偏好”之间寻找平衡点,通过优化公共财政支出结构,提升公共财政资源配置效率,最终实现国家的主体功能区战略。

3 数据说明

沿袭上一章提出的理论分析框架,我们以基础建设类和资源环境类公共物品为研究对象,构建一套测算主体功能区政府财政支出偏向的指标体系,判断不同功能区定位与政府的财政支出偏向是否一致,需要说明的几点是:

第一,本文选取广东省作为样本进行研究,主要原因如下:①《珠三角改革发展规划纲要》这一国家战略强调珠三角要完成主体功能区规划编制,优化广东省国土空间布局,凸显本研究具有的现实意义。②广东省地貌类型复杂多样,山地丘陵多平地少,全省人口密度较大,可供开发后备土地资源有限,但生物多样性和生境敏感区特色突出,这种自然资源禀赋状况与整个中国较为相似。③广东省国土资源空间开发呈多样性特征:珠三角地区作为城市和工业发展的重要区域,而粤西地区和北部山区则是农业生产空间、生态屏障和水源保护地,国土空间开发的多样性恰似整个中国的缩影。④广东经济总量位居全国首位,但国土空间开发用地量大,国土资源开发效率不高,在资源环境方面的挑战近似于中国现状。从理性的角度来看,广东省国土资源开发利用情况与整个中国极为近似,两者在不同层面上均表现出相类似的特征,而本文选取广东省为样本的研究,无疑具有一般意义上的普遍性。

第二,根据《广东省主体功能区规划》规定,优化开发区域也称为国家级优化开发区域,重点开发区域可分为国家级和省级重点开发区,生态发展区域可分为国家级和省级重点生态功能区、国家级农产品主产区。具体而言,我们将广东省国土空间划分为:①国家级优化开发区,包括广州,深圳,珠海,佛山,东莞,中山,惠州的惠城、惠阳,江门的蓬江、江海、新会,肇庆的端州和鼎湖;②国家级重点开发区,包括汕头的金平、龙湖、澄海、濠江、潮阳、潮南,汕尾的城区、陆丰,潮州的湘桥和潮安,揭阳的榕城、普宁、揭东和惠来,湛江的赤坎、霞山、麻章、坡头、廉江和吴川;③省级重点开发区,包括阳江的江城和阳县,茂名的茂南、茂港和电白,惠州的惠东和博罗,江门的鹤山,肇庆的四会和高要,韶关的祯江、武江和曲江,河源的源城,梅州的梅江和梅县,清远的清城和佛冈,云浮的云城和新兴;④国家级重点生态功能区,包括韶关的乐昌、南雄、仁化、始兴和乳源,梅州市的兴宁、平远和蕉岭,河源的和平、龙川和连平;⑤省级重点生态功能区,包括韶关的翁源和新丰,清远的连州、清新、连山、连南和阳山,肇庆的广宁,梅州的大埔和丰顺,汕尾的陆河,揭阳的揭西,肇庆的德庆和封开,茂名的信宜;⑥国家级农产品主产区,包括云浮的罗定、郁南和云安,河源的东源和紫金,梅州的五华,惠州的龙门,汕尾的海丰,江门的台山、开平和恩平,阳江的阳春和阳西,湛江的雷州、遂溪和徐闻,茂名的高州和化州,汕头的南澳,潮州的饶平,肇庆的怀集,清远的英德。

第三,由于《广东省主体功能区规划》在划分优化开发、重点开发和生态发展三类功能区域时,均包含各类禁止开发区域的面积。按照这样的标准,我们仅能就优化开发区域、重点开发区域、生态发展区域这样的划分标准进行测算,与实际情况不能完全相符,但考虑到受划分标准的限制,我们只能退而求其次了。

4 测量工具

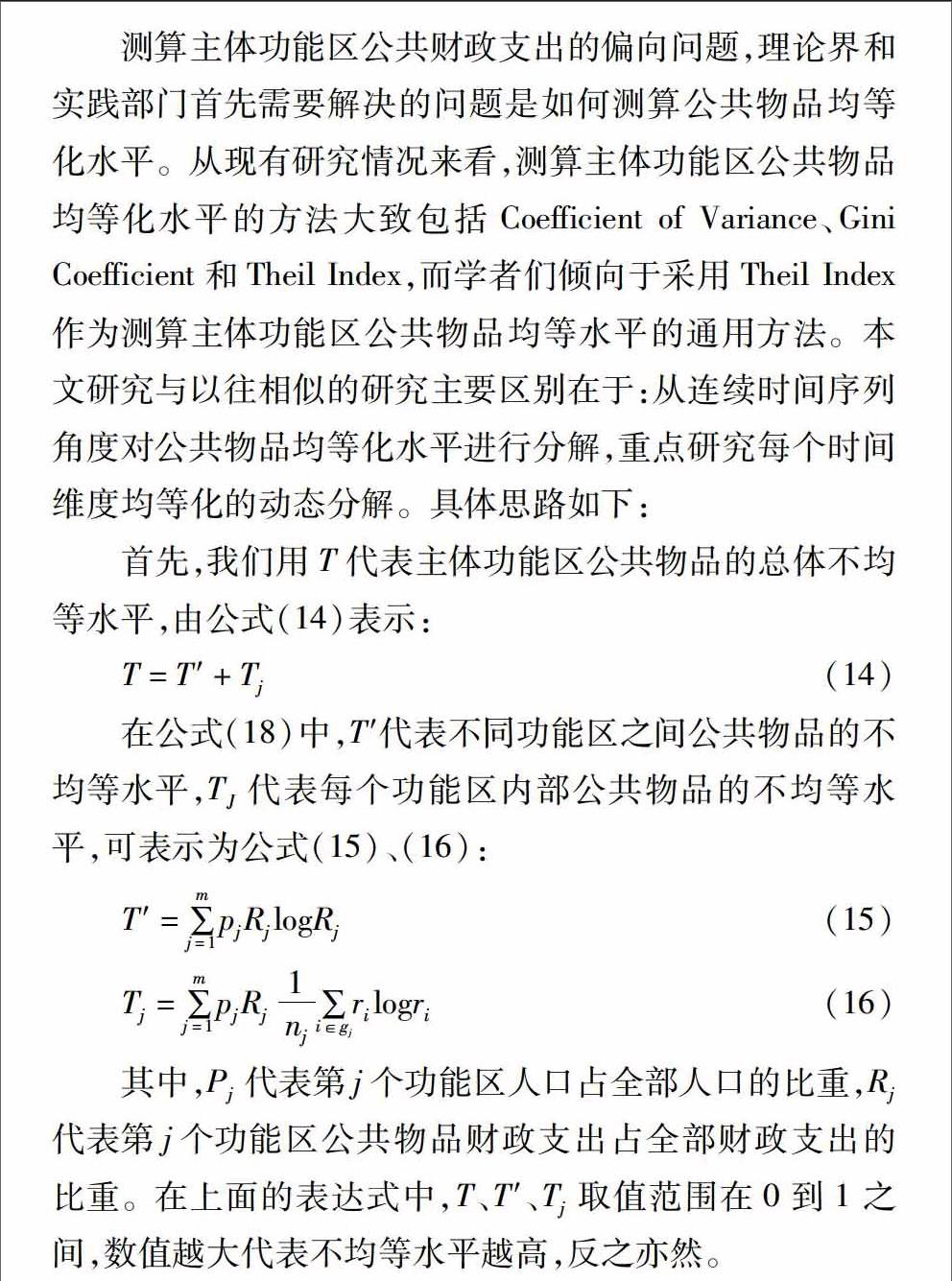

测算主体功能区公共财政支出的偏向问题,理论界和实践部门首先需要解决的问题是如何测算公共物品均等化水平。从现有研究情况来看,测算主体功能区公共物品均等化水平的方法大致包括Coefficient of Variance、Gini Coefficient和Theil Index,而学者们倾向于采用Theil Index作为测算主体功能区公共物品均等水平的通用方法。本文研究与以往相似的研究主要区别在于:从连续时间序列角度对公共物品均等化水平进行分解,重点研究每个时间维度均等化的动态分解。具体思路如下:

其中,Yj(t)代表第t期每个功能区公共物品财政支出金额,Yj(t+1)代表第t+1期每个功能区公共物品的财政支出金额。

接下来,为考察主体功能区公共财政支出偏向,我们以基础建设类和节能环保类公共物品为研究对象,建立一套指标体系用于测算主体功能区财政支出偏向,即:

第一步,建立国家级优化开发区域财政支出偏向的测算指标,如表1所示;

第二步,建立国家级重点开发区域财政支出偏向的测算指标,如表2所示;

第三步,建立省级重点开发区域财政支出偏向的测算指标,如表3所示;

第四步,建立国家级重点生态功能区域财政支出偏向的测算指标,如表4所示;

第五步,建立省级重点生态功能区域财政支出偏向的测算指标,如表5所示;

第六步,建立国家级农产品主产区域财政支出偏向的测算指标,如表6所示;

第七步,建立主体功能区域财政支出偏向的测算指标,如表7所示。

5 测量结果

根据我国一般预算财政支出项目规定,我们采用“城乡社区事务”财政支出数据表示基础建设类公共物品的财政支出,采用“环境保护”财政支出数据表示资源环境类公共物品的财政支出,数据均来源于广东财政年鉴、广东财政年鉴,测算结果如下:

首先,我们观察主体功能区总体财政支出偏向的测算结果。如表8所示,DMFA指标在2008年到2012年间均值为-0.053 15,测算结果小于0,表明广东省主体功能区建设的发展重点以经济社会发展为主,财政资源在公共物品配置上倾向于经济建设领域。从功能区指标的分解情况看,DNOD指标均值为-0.114 65,表明国家级优化开发区域的发展重点集中在优化国土空间布局、产业结构和基础设施布局等方面,整体战略以转变经济发展方式为主,所以公共财政支出侧重于经济建设领域,符合优化开发区域的规划定位。DNKD、DPKD指标均值分别为0.022 09和0.025 25,测算结果大于0,且为DNKE、DPKE和DNAP指标均值的2倍以上,说明国家级和省级重点开发区域的发展重点以坚持经济发展与资源环境相协调为原则,通过资源环境的改善保持适度经济增长,在公共财政支出结构方面倾向资源节约型、环境友好型的低碳发展模式,符合重点开发区域的规划定位。DNKE、DPKE和DNAP指标均值分别为0.004 70,0.001 90和0.007 56,测算结果大于0,且为DNKD、DPKD指标均值的0.5倍以下,表明国家级和省级重点生态功能区域的发展重点侧重于提供生态产品、保护和修复生态环境方面,国家级农产品主产区域的发展重点主要在优化农业生产布局和品种结构方面,上述限制开发区域的公共财政支出相应以资源环境保护为侧重点,符合限制开发区域的规划定位。

接下来,我们观察主体功能区域之间财政支出偏向的测算结果。如表8所示,DBMFA指标在2008年到2012年间均值为-0.011 22,测算结果小于0,表明主体功能区域之间财政资源在公共物品配置上倾向于经济建设领域。从功能区指标的分解情况看,DBNOD指标均值为-0.016 14,表明国家级优化开发区域之间公共财政支出侧重于经济建设领域,符合优化开发区域的规划定位。DBNKD、DBPKD指标均值分别为0.001 95和0.002 93,测算结果大于0,且为DBNKE和DBNAP指标均值的5倍以上,远远大于2倍的临界值,说明国家级和省级重点开发区域之间在公共财政支出结构上倾向于资源节约型、环境友好型的低碳发展模式,符合重点开发区域的规划定位。DBNKE和DBNAP指标均值为0.000 36和0.000 01,测算结果大于0,且为DBNKD、DBPKD指标均值的0.2倍以下,小于0.5倍的临界值,表明国家级重点生态功能区和国家级农产品主产区域之间的公共财政支出以资源环境保护为重点,符合这两类限制开发区域的规划定位;但DBPKE指标均值为-0.000 34,测算结果小于0,表明省级重点生态功能区域之间的公共财政支出倾向于经济建设,不符合这类限制开发区域的规划定位。

最后,我们观察主体功能区域内部财政支出偏向的测算结果。如表8所示,DMAXMFA指标在2008年到2012年间均值为-0.041 94,测算结果小于0,表明主体功能区域内部财政资源在公共物品配置上倾向于经济建议领域。从功能区指标的分解情况看,DMAXNOD指标均值为-0.098 51,表明国家级优化开发区域内部公共财政支出侧重于经济建设领域,符合优化开发区域的规划定位。

注:表1-表7,若测算结果小于0,说明该区域财政支出偏向于“经济建设”;在测算结果大于0的情况下,对于总体、区域之间或区域内部同一类型指标体系而言,若两个指标比值大于2,结果较大的区域所对应的财政支出偏向于“低碳发展”,结果较小的区域所对应的财政支出偏向于“资源环境”,主要是由于两种支出所需财政投入力度不同所致;指标dDU代表该区域基础建设类公共物品均等化效应,dDE代表该区域资源环境类公共物品均等化效应;上标B代表对区域之间求均等化效应,上标MAX代表对区域内部求均等化效应。上述指标体系中,最后三个字母NOD代表国家级优化开发区域,NKD代表国家级重点开发区域,PKD代表省级重点开发区域,NKE代表国家级重点生态功能区域, PKE代表省级重点生态功能区域, NAP代表国家级农产品主产区域,MFA代表整个主体功能区。

DMAXNKD、DMAXPKD指标均值分别为0.020 13和0.022 32,测算结果大于0,且大于DMAXNKE、DMAXPKE和DMAXNAP指标均值2倍以上,说明国家级和省级重点开发区域内部在公共财政支出结构上倾向于低碳发展模式,符合重点开发区域的规划定位。DMAXNKE、DMAXPKE和DMAXNAP指标均值为0.004 33、0.002 24和0.007 55,测算结果大于0,且小于DMAXNKD、DMAXPKD指标均值0.5倍以下,表明国家级和省级重点生态功能区和国家级农产品主产区域内部的公共财政支出以资源环境保护为侧重点,符合限制开发区域的规划定位。

6 结论及政策建议

(1)国家“十一五”规划正式提出主体功能区发展战略,促进资源科学开发和生态环境保护,在公共财政资源配置上理应也要侧重于资源环境领域,但本文以广东省为样本的测算结果并不支持这样的主观猜想。近年来广东省在推进主体功能区战略实施过程中,财政资源配置仍倾向于经济建设领域,主要原因在于:虽然广东省政府提出通过主体功能区战略的实施构建资源节约型、环境友好型社会,但以GDP增长为核心的政绩考核体制,决定各级地方政府在公共财政资源配置上,毫无置疑地会集中在有利于自身政绩提升的经济建设领域,因而公共财政资源最终也未能有效地配置在资源环境保护领域。

(2)从不同主体功能区的测算结果来看,不同类型的功能区政府在公共财政支出偏向选择方面有所侧重:优化发展区域的主要任务是以优化该功能区的空间结构、产业结构和基础设施布局为主,所以公共财政支出偏向要选择以经济建设为重点;重点开发区域要在坚持经济发展与资源环境相协调的基础上,通过资源环境的改善保持适度的经济增长,提高经济可持续发展的内在动力,公共财政支出要侧重点于资源节约型、环境友好型的低碳发展模式;限制开发区域的发展重点在于提供生态产品、保护和修复生态环境方面,以及优化农业生产布局和品种结构方面,禁止开发区域则定位于维护国土生态安全、保护自然资源和生物多样性,上述两类功能区在财政支出方面要以资源环境保护为最终选择重点。之所以会出席这样的测算结果,主要原因是:对国土资源空间划分不同类型的功能区域,决定不同功能区域所承担的职能也不尽相同,地方政府在公共财政资金支出偏好选择上也应有所侧重,因而也造成各功能区地方财政支出偏向的不同。

(3)本文研究表明,在中央政府设计的政绩考核机制下,地方政府官员会为自身政治晋升彼此间展开竞争,因而将相当大的财政资金倾斜到经济建设领域,政策取向偏向于有利于自身的政绩领域,但却忽略了对资源节约、环境保护等生态性公共物品的投入力度:诸如高速公路等基础建设等类型的公共物品,地方政府无疑存在财政支出偏好,这是由于这类公共物品能够吸引外来投资拉动地方经济增长,短期内具有立竿见影的经济效应;而资源环境类的公共物品,虽然在长期而言有利于经济可持续发展,但在短期内对地方经济难以起到直接推动作用,地方政府对此财政支出偏好不强。在当前全面推动主体功能区建设的战略背景下,各级地方政府在财政支出偏向的侧重点,要实现从“经济建设领域”向“资源环境领域”的转化。

(4)通过本文的研究,可将主体功能区建设中的公共财政支出偏好归纳为两大方向:第一个方向的政府偏好是功能区政府如何配置公共财政资金来转变经济社会发展方式,称为“经济建设偏好”;第二个方向的政府偏好是功能区政府如何引导公共财政资金配置达到生态环境保护与资源节约利用的目的,称之为“资源环境偏好”。在推进主体功能区战略的进程中,不同的主体功能区地方政府要根据所承担经济社会职能的不同特点,在“经济建设偏好”和“资源环境偏好”之间寻找平衡点,通过优化公共财政支出结构,实现国家的主体功能区战略。

根据上述结论,政策着力点应集中在以下几个方面:

其一,考虑到不同区域公共服务供给成本存在差异的客观事实,通过科学测算不同主体功能区地方政府潜在财政能力和公共物品财政支出需求,确定符合主体功能区要求的均衡性和专项性转移支付规模,按照不同主体功能地方政府的实际财政努力程度对转移支付资金进行有效配置,推动更多公共财政资金向限制开发区域和禁止开发区域[14],使不同主体功能区域之间的居民能享用到均等化、标准化的公共服务。

其二,在不同类型的主体功能区之间,要建立横向生态环境补偿的长效机制:经济发展区域或生态收益区应采取对口支援、定向援助、资金补助等形式,补偿农产品主产区、重点生态功能区由于侧重生态环境保护所导致的利益损失,通过健全有利于切实保护生态环境的奖惩机制,协调解决跨主体功能区域的公共物品供给问题[15-16],推动主体功能区战略的顺利实施。

其三,实施严格的产业准入和环境要求,依据不同类型重点生态功能区要求,提高项目生态环境准入门槛,严格禁止不符合主体功能定位的产业进入,制定实施限制和禁止发展产业名录,使重点生态功能区腾出更多国土资源空间,用于维系生态系统的良性循环。与此同时,对重点生态功能区的基层政府实行财政补助机制,增强重点生态功能区基层政府提供公共服务的能力。

其四,建立主体功能区生态功能综合评估长效机制,加强对重点生态功能区生态功能评估工作,强化对生态产品提供能力和主体功能区生态功能稳定性的评价工作。应该指出的是,环境保护部门要继续加强对生态功能区的生态环境质量考核,考核结果应该作为财政部门对生态功能区进行转移支付的主要依据。与此同时,对主体功能区的生态功能评估结果要及时送上级政府,作为评估基层政府生态文明建设水平的主要依据,对重点生态功能区基层政府设计要合理的政绩考核机制。

(编辑:徐天祥)

参考文献(References)

[1]尹恒,朱虹. 县级财政生产性支出偏向研究[J]. 中国社会科学,2011,32 (1):88-101. [Yin Heng, Zhu Hong. A Study of Productive Expenditure Bias in Countylevel Finance in China[J]. Social Sciences in China, 2011, 32(1):88-101.]

[2]Arrow K, Kurz M. Public Investment, the Rate of Return, and Optimal Fiscal Policy[M]. Maryland: Johns Hopkins University Press,1970.

[3]Turnovsky S, Fisher W. The Composition of Government Expenditure and Its Consequences for Macroeconomic Performance[J]. Journal of Economic Dynamics and Control, 1995, 19(4): 747- 786.

[4]Qian Y, Roland G. Federalism and the Soft Budget Constraint[J]. American Economic Review, 1998, 88(5): 1143-62.

[5]Heine K. Interjurisdictional Competition and the Allocation of Constitutional Rights:A Research Note[J]. International Review of Law and Economics, 2006, 26(1): 33- 41.

[6]傅勇,张晏. 中国式分权与财政支出结构偏向:为增长而竞争的代价[J]. 管理世界,2007,23 (3):4-22. [Fu Yong, Zhang Yan. Decentralization and Fiscal Expenditure Structure Deviation in China: The Cost of Competition for Growth[J]. Management World, 2007, 23(3):4-22.]

[7]谭志雄,张阳阳. 财政分权与环境污染关系实证研究[J]. 中国人口·资源与环境,2015, 25(4):110-117. [Tan Zhixiong, Zhang Yangyang. An Empirical Research on the Relation Between Fiscal Decentralizaion and Environmental Pollution[J]. China Population, Resources and Environment, 2015, 25(4):110-117.]

[8]平新乔,白洁. 中国财政分权与地方公共品的供给[J]. 财贸经济,2006, 27(2):49-55. [Ping Xinqiao, Bai Jie. Fiscal Decentralizaion and Local Public Good Provision in China[J]. Finance & Economics, 2006, 27(2):49-55.]

[9]吕伟,王伟同. 发展失衡、公共服务与政府责任:基于政府偏好和政府效率视角的分析[J]. 中国社会科学,2008,29 (4):52-64. [Lv Wei, Wang Weitong. Unbalanced Development,Public Services and Government Responsibility: An Analysis Based on Government Preference and Government Efficiency[J]. Social Sciences in China, 2008, 29(4):52-64.]

[10]乔宝云,范剑勇,冯兴元. 中国的财政分权与小学义务教育[J]. 中国社会科学,2005,26 (6):37-46. [Qiao Baoyun, Fan Jianyong, Feng Xingyuan. Fiscal Decentralizaion and Compulsory Primary Education in China[J]. Social Sciences in China, 2005,26 (6):37-46.]

[11]吕炜,王伟同. 政府服务性支出缘何不足:基于服务性支出体制性障碍的研究[J]. 经济社会体制比较,2010, 26(1):12-23. [Lv Wei, Wang Weitong. Why Is the Government Service Expenditure Shortage? Study on the Base of Service Expenditure Institutional Obstacles [J]. Comparative Economic & Social Systems, 2010, 26(1):12-23.]

[12]Ferruccio P. Optimal Provision of Public Goods Under Imperfect Intergovernmental Competition[J], Department of Public Policy and Public ChoicePolis Working Paper, 2005, (50).

[13]Conceicao P., Galbraith J. Constructing Long and Dense Timeseries of Inequality Using the Theil Index[J]. Eastern Economic Journal, 2000, 26(1):1-74.

[14]陈旭佳,冯海波. 政府转移支付能力与公共物品供给[J]. 当代经济研究,2014, 25(10): 79-86. [Chen Xujia, Feng Haibo. Government Transfer Payments and Public Goods Supply[J]. Contemporary Economic Research, 2014, 25(10): 79-86.]

[15]陈旭佳. 中国转移支付的财政均等化效应研究[J]. 广东财经大学学报,2014, 29(3): 26-32. [Chen Xujia. The Equalization Effect of Chinas Transfer Payments System[J]. Journal of Guangdong University of Finance & Economics, 2014, 29(3):26-32.]

[16]陈旭佳. 均等化视角下公共物品供给的可及性研究:基于“委托—代理”理论的分析框架[J]. 广东社会科学,2015, 32(3): 28-35.[Chen Xujia. Accessibility of Public Goods Supply in Perspective of Equalization: Based on the Theoretical Framework of Principalagent Theory[J]. Journal of Social Sciences in Guangdong, 2015, 32(3): 28-35.]

Abstract This paper establishes the theoretical model of government preference heterogeneity, analyzes the fiscal expenditure structure orientation of main functional areas. The conclusion is:the fiscal expenditure structure of optimize development areas focus on economic and social development, the key development areas focus on the field of energy development, and the restricted development areas focus on resource and environmental protection. The reason is that according to different kinds of functional district by dividing of national land and resources, the economic and social functions of functional district is different,and government preferences of selecting public finance expenditures should be focused on different field. It should be noted that, different functional district governments must make balance between ‘economic development preference and ‘energy protection preferences, optimize the fiscal expenditure structure, and achieve effective supply of different types of public goods.

Key words main functional areas; local fiscal expenditure; resources environment bias; heterogeneity preference