基于二次逼近方法和EGARCH模型的美式股票期权定价研究

2015-11-08杨建辉余嘉敏陈莹颖

◇杨建辉 余嘉敏 陈莹颖

一、引言

目前我国期权市场上大部分是欧式和百慕大式权证 (期权),在2005年12月推出了沪深两市一支为期一年的美式权证(期权)后,由于投资者盲目提前执行,之后没有再推出美式权证(期权)。如何准确地对美式期权定价,不仅是金融学的重要理论命题之一,同时也是重要的实践问题,计算速度快且精度高的定价方法对美式权证 (期权)市场的发展具有重大意义。

美式期权定价方法可以分为数值方法、解析近似方法和回归方法三大类。数值方法包括Brennan and Schwartz的有限差分法[1]和Cox,Ross and Rubinstein的二叉树[2],其特点是计算结果精确但计算复杂且耗时。解析近似方法包括Geske and Johnson[3]的复式期权法和Macmillan[4]及Barone_Adesi and Whaley[5]的二次逼近方法,其特点是相比数值方法计算简单直观,得到结果速度快且精度也比较高。Johnson[6]和Broadie and Detemple[7]对回归方法进行了研究,其特点是计算速度快但必须依赖于大量的数据。其中,复式期权法虽然相对数值方法的计算速度提高了二十多倍,但其需要二元、三元甚至多元正态累积密度函数,依赖快速计算的高级程序。Barone_Adesi and Whaley的二次逼近方法,由Merton的偏微分方程推导而来,一般仅需进行三次左右的迭代,简单的计算在Excel里面就能快速完成,且计算结果精确。尽管其也有不足的地方,对于离到期日超过一年的期权,其定价的精度不如有限差分和二项式期权定价方法高,但对于短期投资者(一年内)的投资是一种实用的方法。

应用二次逼近方法对股票期权进行定价需要先估计股票收益波动率,在标的股票历史交易数据可获得的情况下可采用历史波动率法,但历史波动率法对收益波动率变化的反映存在时滞。1982年Engle提出了自回归条件异方差(ARCH)模型,1986年Bollerslev在ARCH模型的基础上进一步提出了广义自回归条件异方差(GARCH)模型[8],与历史波动率法相比较,GARCH模型能够更准确地描述和预测股票收益波动率的变化。1992年Nelson提出了EGARCH模型[9],解决了收益率序列的有偏性问题。已有学者将GARCH模型应用到美式期权定价中,Duan等[10]在B-S模型的基础上,与GARCH模型和马尔可夫链相结合研究了美式期权的定价;Stentoft在B-S模型的基础上,与GARCH模型和Monte Carlo模拟相结合,研究了美式股票期权的定价问题。

本文将Barone_Adesi and Whaley的二次逼近方法与Nelson(1992)提出的EGARCH模型相结合,用EGARCH模型估计股票波动率,用二次逼近法计算期权价格,进而解决美式期权的定价问题,具有重要的理论意义和实践意义。我们对美国宝洁公司的一系列美式股票期权进行了理论定价,与实际收盘价比较,进行初步的应用试探,结果表明该模型的计算价格与实际收盘价格十分接近。

二、基于EGARCH的二次逼近模型的理论基础

1.二次逼近方法

1973年Merton提出标的物带有持有成本的欧式或美式实物期权定价的偏微分方程:

其中,σ为标的资产价格的瞬时标准差,S为标的资产的价格,V为期权价值,VS为期权价值V对S的一阶偏导数,VSS为期权价值V对S的二阶偏导数,Vt为期权价值V对时间t的一阶偏导数,b为标的资产的持有成本,r为无风险利率。

如果偏微分方程适合于美式期权或欧式期权定价,则其同样也适用于美式期权提前执行溢价部分[7]和 :

对这个偏微分方程进行化简、近似,可以得到一个二阶常微分方程。通过再次求解化简,可以得到仅有一个未知数的方程,应用三步左右的迭代法就可以解出此未知数。最后可得美

式看涨期权和看跌期权提前执行的定价公式:q

1

和q2为二阶常微分方程的解;S*,S**为提前执行看涨和看跌期权的标的物的临界价格。

二次逼近方法对股票期权进行定价需要估计的股票收益波动率,通过构建EGARCH模型来求得。EGARCH(p,q)模型[9],其条件方程方差可表示如下:

其中,ht为条件异方差,a0为常数项,ai,φi为条件异方差模型系数,{εt}为随机误差项,是一个独立同分布的随机变量系列,均值为0,方差为1。

EGARCH(p,q)模型克服了GARCH模型在处理金融时间序列时的一些弱点,在模型中体现了正的和负的资产收益率的非对称效应。

三、实证分析

从前面的推导过程可知,运用基于EGARCH的二次逼近方法对提前执行的美式期权进行定价,需要确定如下参数:标的资产的价格S,执行价格X,无风险利率r,标的资产持有成本b,标的资产的瞬时标准差σ和以年计算的到期时间T。由于国内只推出过一支美式权证(期权),且时间较早,数据残缺不全,所以本文选取美国宝洁公司的一系列期权做研究。

由于本文目标是针对短期投资者,且是有提前执行的美式期权的定价,所以样本取到期时间为一年内的四组看涨看跌期权:2008年7月,2008年8月,2008年10月和2009年1月;各组包含执行价格为$60、$62.5、$65和$67.5这四种看涨看跌期权(到期日为2009年1月的股票期权没有执行价格为$67.5)。其标的股票一支绩优股,每季分红一次,且比较稳定,如2007年7月到2008年7月共分红四次:三次为$0.40,一次为$0.50,期间标的股票收盘价的均值为$113.48,则可得年红利收益为d=(3*0.40+0.50)/113.48=0.0211。取2008年一年期国库券的息票率为无风险利率r=0.0465,标的股票的持有成本b=r-d=0.0251。目标日为2008年7月10日。其标的股票的最低价格SL=$63.36,最高价格SH=$64.32,可以相应计算出期权的最高理论价格和最低理论价格,从而得到期权理论价格在当天的波动范围。

标的资产的瞬时标准差通过对标的股票的日收率历史数据构建EGARCH模型来求得。以2007年1月3日至2008年7月10日的股票日收盘价为样本数据,取对数收益率,时间序列尖峰、厚尾、右偏及存在高阶ARCH效应。根据AIC及SC信息准则及残差的1阶ARCH-ML检验,EGARCH(1,1)-T分布对收益率序列数据拟合最好:

在2008年7月10日,其条件方差为h=1.38E-04,则标的股票的瞬时波动率为将这些参数代入前述的二次逼近定价程序,可得期权的最高理论价格、最低理论价格及平均理论价格,详见如下附表。

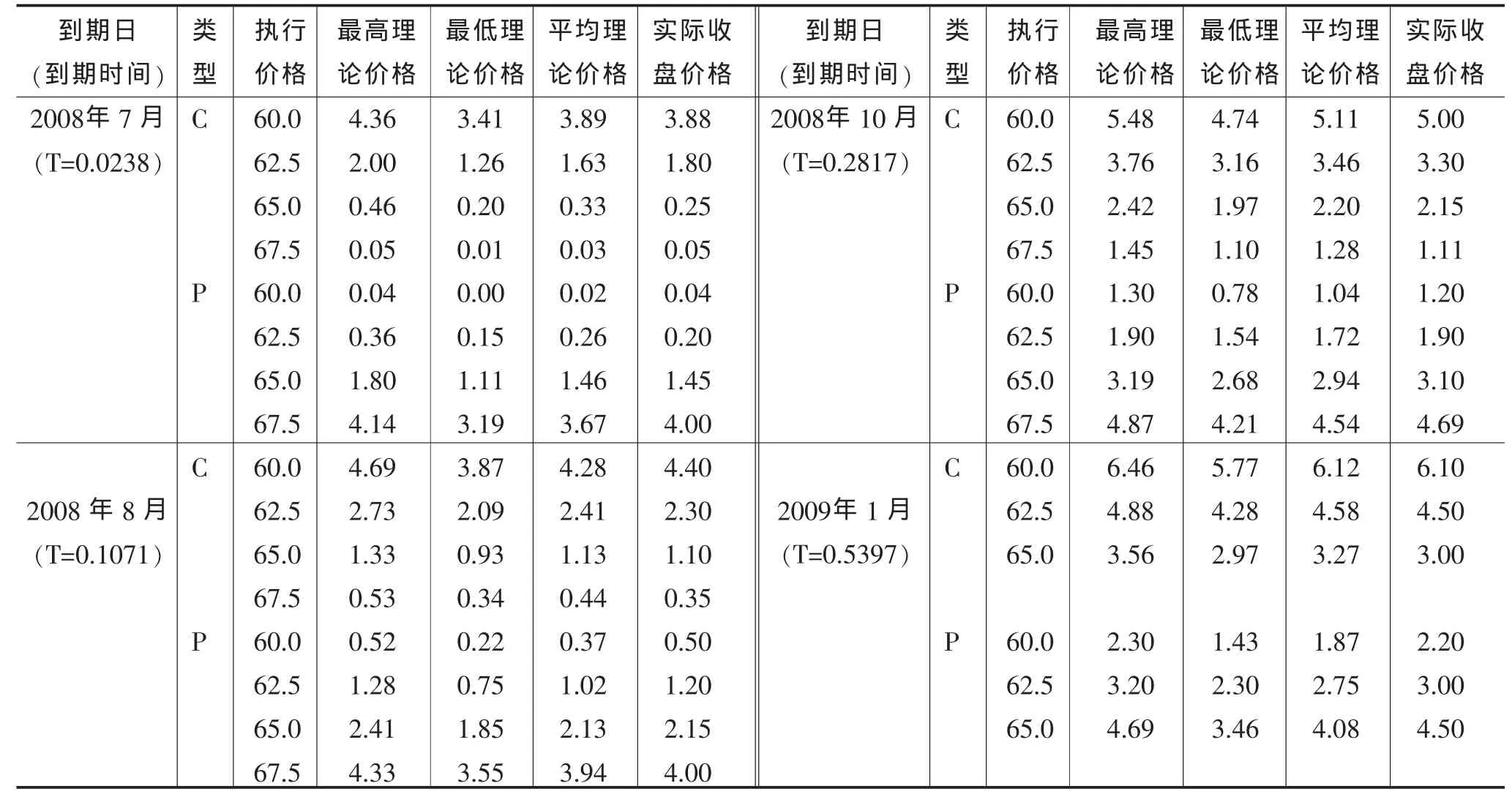

附表 宝洁公司期权的理论价格和实际收盘价格

从附表中可以看出,当天宝洁公司股票期权的实际收盘价格均落在基于EGARCH的二次逼近方法计算出来的最低理论价格和最高理论价格之间,且与平均理论价格很接近。

四、结论

本文提出将EGARCH模型与二次逼近方法相结合,对美式股票期权的定价方法进行研究,将理论定价与实际收盘价格进行对比,实证表明二者十分接近。本文不仅有重要的理论意义,还极具实践意义:

第一,本文提出将EGARCH模型和二次逼近方法相结合,研究美式期权定价,具有十分重要的理论意义。

第二,EGARCH模型能很好地处理时间序列的尖峰、厚尾及有偏性,用Eviews软件可以直接建模,无需编制程序,用于计算股票收益波动率准确而方便。

第三,二次逼近方法对会提前执行的到期日在一年以内的美式股票期权价值进行定价,程序简单且运行快速,在Excel中就能完成,对于投资者而言十分有用。

第四,运用基于EGARCH的二次逼近方法对美式股票期权进行定价,精度高,其得出的平均理论价格与实际收盘价格十分接近。

[1]M.J.Brennan,E.S.Schwartz.The Valuation of American Put Options[J].Journal of Finance,1977(05).

[2]J.C.Cox,S.A.Ross and M.Rubinstein.Option Pricing:A Simplified Approach[J].Journal of Financial Economics,1979(09).[3]R.Geske,H.E.Johnson.The American Put Valued Analytically[J].Journal of Finance,1984(12).

[4]L.W.MacMillan.Analytic Approximation for the American Put Option [M].Advances in Futures and Options Research,1986.

[5]G.Barone_Adesi,R.E.Whaley.Efficient Analytic Approximation of American Option Values[M]. Journal of Finance,1987.

[6]H.E.Johnson.An Analytic Approximation for the American Put Price [M]. Journal of Financial and Quantitative Analysis,1983.

[7]Broadie M.and J.Detemple.American Option Valuation:New Bounds,Approximations,and a Comparison of Existing Methods[J].Review of Financial Studies,1996(09).

[8]Bollerslev T.Generalized autoregression heteroscedasticity[M].Journal of Econometric,1986.

[9]Nelson DB,Cao C Q.Inequality constraints in the univariate GARCH model[J].Journal of Business and Economic Statistics,1992(10).

[10]Duan J.C., Simonato J.G. American option pricing under GARCH by a Markov chain approximation[M].Journal of Economic Dynamics&Control,2001.